LPが損をしないことが、DEXの存続と発展の鍵です。

DEXは、LPが十分な収益性を持つことを確保する必要があります。

DEXは、LPが十分な収益性を持つことを確保する必要があります。著者:@G_Gyeomm

編纂:深潮TechFlow

短期的市場感情がどれほど不確実であっても、分散型取引所(DEX)の最近の活動は、私たちにブロックチェーンやオンチェーンエコシステムの長期的な未来に対する楽観的な見方を与えています。現在、DEXの取引量はブロックチェーンの誕生以来の最高レベルに達しています。 The Block のデータによると、2024年8月時点で、DEXの現物取引量は中央集権型取引所(CEX)の約14%を占めており、DeFilama のデータによれば、過去24時間にDEXで実行された取引額は約70億ドルです。

過去には、FTX事件が市場参加者の保管リスクを高め、DEXの使用量が増加しましたが、このような短期的なイベントはしばしばDEXの使用率を一時的に引き上げることがあります。しかし、現在見られるDEXの使用量の増加は持続的な傾向を示しています。CEXと比較して、DEXの使用量のこの安定した上昇は、可用性などの面でDEXが継続的に改善し、顕著な進展を遂げている結果と見なすことができます。

出典:DEXとCEXの現物取引量(%)

これらの発展の中で、今日私が強調したいDEXの要素は、自動マーケットメーカー(AMM)の流動性提供(LPing)メカニズム、特にCPMM(定数積マーケットメーカー)です。ほとんどのDEXはこのメカニズムを採用しており、取引はxy=kによって実行されます。十分な流動性はスリッページを最小化することでスムーズな取引環境を提供するため、DEXはプロトコルと流動性提供者(LP)との間でインセンティブを調整し、流動性提供の持続的な状態を維持する必要があります。これはDEXの核心と見なされています。言い換えれば、DEXはLPが十分な収益性を持つことを確保しなければなりません。

しかし、最近AMM DEXで発生している問題は「LPの損失が予想を超える」ということです。LPの損失を引き起こすのは外部の存在、すなわちアービトラージャーです。プロトコル内で生じる価値が外部の存在によって継続的に引き出されるにつれて、プロトコルの運営に参加する参加者が得られる価値は減少します。したがって、流動性提供のリスク、例えばLVR(損失と再バランス)は重要な話題となり、このようなリスクを排除し、新たに開発された技術を迅速に採用するDEXが再び注目されています。次に、これらのDEXのさまざまな試みを探り、最近のDeFiプロトコルのトレンドにおける重要性を明らかにします。

1. 背景 - LPの収益性リスクを軽減する試み

1.1 COWプロトコル - MEVキャプチャAMM

出典:CoWプロトコル文書

CoW Swapは、オフラインバッチオークションシステムを通じて、取引者をMEV攻撃(フロントランニング、バックランニング、サンドイッチ攻撃など)から保護する交換サービスを提供します。CoW Swapでは、取引者は直接チェーン上で取引を決済するのではなく、取引トークンの意図をプロトコルに提出します。これらの取引者の取引がオフラインバッチにパッケージ化されると、Solverと呼ばれる第三者が、AMM(例:Uniswap、Balancer)やDEXアグリゲーター(例:1inch)からの最適な取引経路を探します。これにより、取引者はMEVの影響を受けず、最適な価格で取引を行うことができます。

出典:CoWプロトコル文書

CoW Swapは、バッチオークションに基づく取引とSolverの介入を通じて、外部取引者による価値の引き出しを防ぐことに重点を置いています。このメカニズムに基づき、CoW Swapは取引者をMEVの影響から保護するための次のステップとしてCoW AMMを導入しました。また、LPも保護されます。CoW AMMはMEVキャプチャAMMとして提案され、アービトラージャーによるLVRを排除します。

出典:Delphi Digital

ここで、LVR(損失と再バランス)は、LPが資産価格の変動によりAMM内部の資産価格と外部市場価格の差異によって生じる損失を定量化するリスク管理指標です。言い換えれば、無常損失は流動性提供の別のリスクですが、LPが資産価格の変動により経験する可能性のある機会コストを考慮するだけで、LVRはLPが全体のLP期間中にアービトラージャーの対手方として負担する継続的なコストを表します。これについてはより詳細な説明が必要ですが、ここで強調すべき根本的な問題は、流動性提供者が外部アービトラージャーの不利な取引条件の影響を受けることです。

CoW DAO | Don't get milked :CoW AMMは機能最大化AMM(FM-AMM)設計を使用し、バッチオークションを利用して保護された流動性プールから余剰をキャプチャします。最高の余剰を提供するSolverが再バランスプールの権利を獲得し、プールがLVRをキャプチャします。

この問題を解決するために、CoW AMMは外部アービトラージャーの干渉から流動性提供者(LP)を保護し、内部でMEVをキャプチャするように設計されています。CoW AMMでは、アービトラージの機会が発生すると、SolversがCoW AMMプールの再バランスの権利を得るために競争します。具体的なプロセスは以下の通りです:

LPは流動性をCoW AMMプールに預け入れます。

アービトラージの機会が発生すると、SolversがCoW AMMプールを再バランスするために入札します。

プール内で最も余剰を残したSolverが再バランスプールの権利を獲得します。ここで、余剰はAMM曲線が上に移動する程度を指し、簡単に言えば、流動性プールに残っている資金のことです。これらの資金はLPに最も有利な取引条件を提供することによって保持されます。余剰キャプチャAMMの詳細な説明については、この記事を参照してください。

このメカニズムにより、CoW AMMは既存のCPMM内でMEVボットが引き出すアービトラージ収益を内部でキャプチャし、LPが直面するLVRリスクを排除し、同時にLPは流動性提供のインセンティブとして余剰を得ることができます。言い換えれば、既存のCPMMとは異なり、CoW AMMはMEVを収入源として利用でき、取引手数料だけに依存するのではありません。

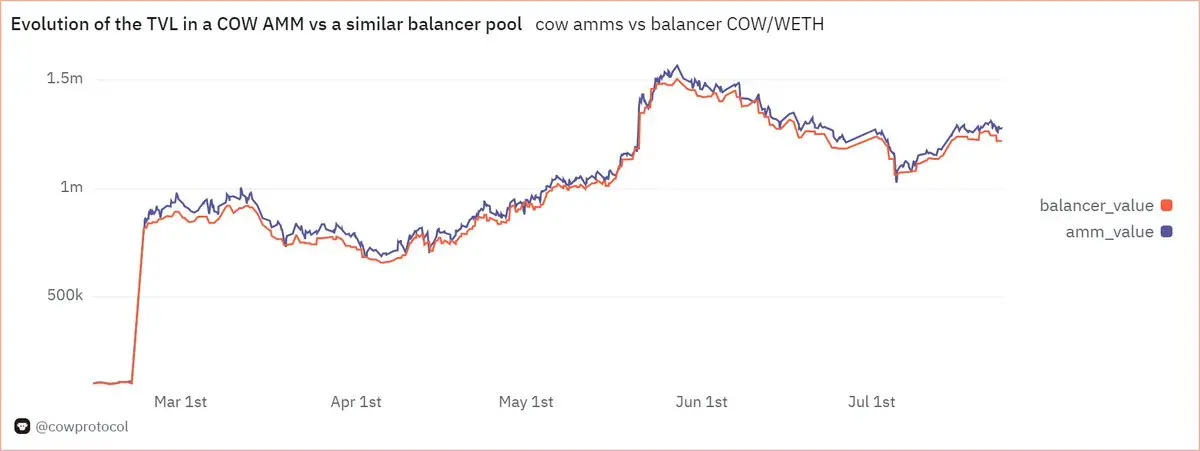

出典:Dune(@cowprotocol)

このCoW AMMはCoW Swapに似ており、特定のバッチ内のトークンの売買取引に単一価格を適用し、最終的には1つのバッチが1つのブロックを形成する方法を採用しています。したがって、価格差に基づくMEV(アービトラージなど)を根本的に防ぎ、外部アービトラージャーに価格変動を反映しない過去のAMM価格を提供しないことでLPのLVRを最小化します。

1.2 Bunni V2 - 範囲外のフック(hook)

Bunni V2は、Uniswap v4の範囲外フックを利用してLPの収益性を向上させる別の方法を提供します。ここでのフックは、異なる使用方法(動的手数料、TWAMM、範囲外など)に応じてUniswapの流動性プール契約をモジュールとしてカスタマイズできる、今後のUniswap V4のアーキテクチャのアップグレードの1つです。

Bunni V1はもともと流動性提供派生商品(LPD)プロトコルで、Uniswap V3が提案した集中流動性の限界を改善することを目的としており、GammaやArrakis Financeと共に発展してきました。しかし、V2のリリース後、さまざまなフック機能(範囲外フックを含む)を組み合わせて独自のDEXを構築しました。ここで、集中流動性は流動性提供の方法であり、LPが任意の価格範囲を直接指定して流動性を提供し、流動性提供位置の資本効率を向上させることを可能にします。この集中流動性は資本効率を向上させますが、その限界はLPが市場価格の変動に合わせて流動性提供の範囲を常に調整しなければならないことです。そこでBunniは、LPが資金を委託する際に流動性提供の範囲を自動的に管理できるソリューションを提供しました。

出典:X(@bunni_xyz)

範囲外フックは新しい試みであり、外部プロトコルと相互運用することで、現在の市場価格範囲を超えた流動性が闲置されているときに流動性提供の範囲を再調整するのではなく、資本効率を向上させます。闲置流動性を利息収入を生む借貸プロトコルや金庫(Aave、Yearn、Gearbox、Morphoなど)に預け入れることで、LPに流動性提供からの取引手数料だけでなく、追加のリターンも提供します。もちろん、Bunniの試みはまだテスト段階にあるため、流動性の相互運用性による契約リスクの増加やAMMに必要な流動性の枯渇など、将来的に発生する可能性のあるトレードオフを注意深く観察する必要があります。

2. 重要なポイント

2.1 DEXが提供でき、CEXが提供できない利点

DEXの市場シェアとCEXの現在の状態をまとめる際に、重要な問題が浮かび上がります:なぜ私たちはCEXではなくDEXを使用すべきなのでしょうか?客観的な観点から見ると、CEXの利便性と豊富な流動性だけを考慮すると、DEXを使用する必要があるという説得力のある理由を見つけるのは難しいようです。DEXの使用量が上昇傾向にあるとしても、14%の市場シェアは率直に言って大きくはありません。

FTXの破産事件は市場参加者に保管取引所のリスクを思い出させ、短期的にDEXの使用を刺激しましたが、これは一時的な代替品に過ぎません。したがって、DEXの市場シェアを徐々に拡大する方法として、CEXでは体験できないDEXの独自の価値提案を創造し続けることが特に重要です。

出典:AAVEnomics 更新

この点において、流動性提供(LPing)と利益再分配メカニズムはDEX独自の価値として非常に重要です。LPingはスムーズな取引環境を提供するための必要条件であるだけでなく、LPingによって提供される受動的な収益生成の道筋を通じて、市場参加者がDEXにアクセスするための別の動機を提供します。同時に、利益再分配メカニズムは自己維持的な経済システムやトークンエコノミーの出発点となる可能性があり、参加者は分散型プロトコル上のトークンインセンティブに基づいて貢献し、報酬を得ることができ、これはブロックチェーンと暗号通貨の効用を最大化する理想的な方法かもしれません。

2.2 プロトコルの内部化された価値がますます重要に

DEXの独自の価値が流動性提供と利益再分配メカニズムに表れるとき、外部の存在(アービトラージャーやさまざまなMEV)から引き出された価値の内部化が特に重要になります。この記事で議論されているDEXの機能は、まさにこの問題を解決することを目的としています。CoW AMMはMEVを内部でキャプチャし、LPリスクを排除し、Bunni V2の範囲外機能はAMMプール内で流動性を相互運用してLPの収益性を最大化します。この記事では言及されていませんが、最近のいくつかのDeFiプロトコルは、オラクルを基に価格情報を受け取り、内部化されたOEV(オラクル可抽出価値)利益の試みを探求しています。

さらに、最近、プロトコルが得た価値をプロトコル参加者に再分配するメカニズムが再強調され、その重要性がさらに浮き彫りになっています。実際、Aaveプロトコルは新しいAAVEnomicsを提案し、プロトコル収入を使って$AAVEを買い戻し、$AAVE保有者に分配します。同時に、Uniswapの手数料スイッチも最近再び注目を集め、Aevoは$AEVOを買い戻すことを発表しました。

DeFiプロトコルが再分配価値のメカニズムを導入しようとする中で、プロトコルの持続可能な収入モデルと内部に蓄積された価値がますます重要になっています。たとえば、Uniswapが提案を通じて取引手数料を$UNI保有者に分配する場合、LPが完全に取得していた取引手数料の一部を$UNI保有者と共有する必要があります。この場合、プロトコル内部でより多くの価値を蓄積する必要があり、同時に外部の存在から引き出された価値の内部化の重要性も強調されます。

この観点から、今日議論しているCoW AMMやBunni V2が提案する差別化された流動性提供方法、またはプロトコルが得た価値をエコシステム参加者に返すメカニズムの開発は、注目すべき試みです。さらに、さまざまなプロトコルがLPingを改善するための試みを開発しており、OsmosisのProtorevはリバースランを防ぎ、Smilee Financeは無常損失リスクをヘッジする方法として「無常収益」を提案しています。DeFiプロトコルがこれらの試みを通じて独自の価値を創造するプロセスは、DEX活動の増加に向けた重要な関心事であり続けるでしょう。