ビットコインドルが全面崩壊、ブラックマンデーの背後:円アービトラージ取引の逆転

市場とリスクを畏れよ。

市場とリスクを畏れよ。著者:深潮 TechFlow

ブラジルで蝶が羽ばたくと、1か月後にテキサス州で竜巻を引き起こす可能性があります。

7月31日、日本銀行は政策金利を0%から0.1%引き上げ、約0.25%にしました。これは今年3月に日本がマイナス金利政策を終了して以来、初めての利上げです。

過去1か月間、円はドルに対して約8%上昇しました。米日金利差の縮小が期待され、アービトラージ取引の逆転傾向が世界的に大規模な「清算」を引き起こしています。

世界の一部の金融市場は「ブラックマンデー」を迎えました。

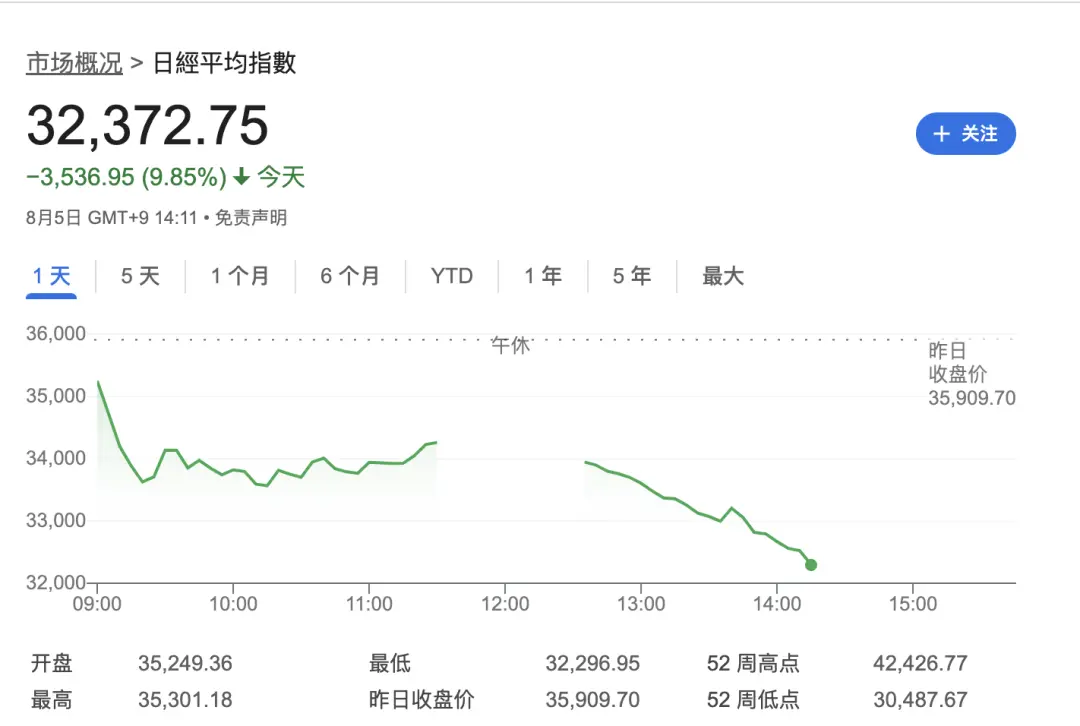

日本の株式市場は史上最大の暴落を記録し、日経平均株価は9%急落、日本の東証指数は2回のサーキットブレーカーを発動し、8年ぶりの最大の1日下落幅を記録しました。

韓国と台湾の株式市場も影響を受けました。

韓国と台湾の株式市場も影響を受けました。

韓国市場も4%以上の大幅下落が見られ、サムスンの株価は5%の下落幅に拡大し、2020年以来の最大の下落幅を記録しました。韓国取引所は一時的な取引停止措置を開始しました。

米国の株式先物は引き続き下落し、ナスダック100指数先物は2%の下落幅に拡大しました。米国の2年物国債利回りは9ベーシスポイント下落し、2023年5月以来の最低水準に達しました。ドル指数は103近辺に下落し、今夜の米国株式市場は再び激しい動きが予想されます。

しかし、最も悲惨なのは暗号市場です。

ビットコインは一時54,000ドル近くまで下落し、イーサリアムは一時2,100ドル近くまで下落しました。1日の下落幅は20%近く、24時間で8億ドルのロスカットが発生し、暗号市場全体の時価総額は2兆ドルを下回りました。

事後に振り返ると、今回の世界的な大暴落は円のアービトラージの逆転と不安定な中東情勢が重なった結果かもしれません。

円アービトラージ取引とは何ですか?

通貨のアービトラージ取引は、利差取引(キャリートレード)の一種であり、低金利の通貨を借り入れ、高金利または期待収益率の高い金融資産に投資することを指します。

日本の金利は長年にわたり極めて低い水準にあるため、市場参加者は日本で低金利で資金を借り入れ、その資金をドルなどの他の通貨に換えて、高金利国の資産に投資します。

円アービトラージ取引のピークは2004年に始まりました。経済回復を促進するために、日本銀行は2001年3月から2006年7月まで「ゼロ金利」政策を実施しました。一方、この期間中に欧米各国は頻繁に利上げを行い、金利水準は上昇し続けました。投資家は円を借り入れ、外国為替市場でドルやユーロなどの高金利通貨を購入し、株式や不動産市場に投資したり、これらの高金利通貨建ての高収益資産を直接購入したりして利益を得ました。

円アービトラージ取引は、常に世界の株式市場のブル市場を支えてきました。これにより、安価な通貨資金が他の場所に投資されることが可能になりました。

典型的な例として、昨年バフェットが円を借り入れて日本の商社株を購入し、円の為替リスク/リターンを完全にヘッジし、日本の大手商社の安定したキャッシュカウに焦点を当てたことが挙げられます。

米国株はドルの利上げの影響を受けながらも「長期牛市」を維持し、新高値を更新し続けているのも円アービトラージ取引のおかげで、十分な流動性が提供されています。

ビットコインも同様で、円の長期的な下落の恩恵を受けています。

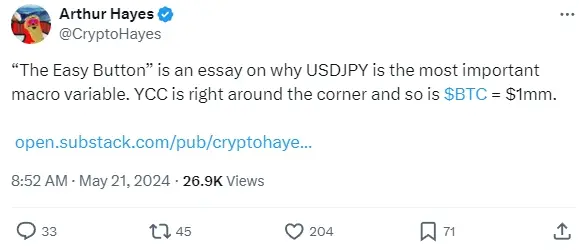

5月、BitMEXの創設者アーサー・ヘイズはビットコインの強気を唱える記事を書き、円安がビットコインを100万ドルに押し上げる可能性があると考えました。

アーサーは、ドル/円の為替レートが世界経済の最も重要な変数の一つであり、中米日間の複雑な金融政策の相互作用とそれが世界経済に与える深遠な影響が暗号通貨市場の動向を左右していると指摘しました。

アーサーは、ドル/円の為替レートが世界経済の最も重要な変数の一つであり、中米日間の複雑な金融政策の相互作用とそれが世界経済に与える深遠な影響が暗号通貨市場の動向を左右していると指摘しました。

米日金利差が拡大し、円が新たな安値を更新し続ける状況について言及した際、アーサーは日本銀行が利上げを望まないだろうと述べました。なぜなら、日本銀行は日本国債の最大の保有者だからです。利上げが行われると、債券価格が下落し、日本銀行は最大の損失を被ることになります。しかし、日本銀行が利上げを行わず、米連邦準備制度が利下げを行わなければ、ドル/円の利差は依然として存在し、ドルの利回りが円を上回る場合、投資家は円を売り続け、円はさらに下落することになります。

" 世界の法定通貨が下落する中で、ビットコインは最もパフォーマンスの良い資産であり、彼らもそれを知っています。円安に対する対策が取られるとき、私は数学的にビットコインの複合体に流入する資金がどのように価格を100万ドル、さらにはそれ以上に押し上げるかを予測します。"とアーサーは予測しました。

しかし、事態はアーサーの予測を裏切り、円はさらに下落せず、逆に日本銀行は利上げを開始しました。

歴史的に見ると、円アービトラージ取引の逆転は危機を引き起こす可能性があります。なぜなら、円アービトラージ取引の大きな副作用の一つは、特に新興市場国における資産バブルを助長することだからです。

大量の円資金は世界の株式市場、為替市場、商品市場に広く分散され、世界市場の動向を左右する重要な力となっています。そのため、国際金融市場は多くの不安の影を背負っています。このため、国際通貨基金から国際決済銀行まで、円アービトラージ取引の危険性を繰り返し警告しています。

国際通貨基金(IMF)は、円アービトラージ取引とサブプライム危機の関係について研究した報告書を発表しました。この報告書は、円アービトラージ取引の終了は資金の撤退を引き起こし、世界的な資産価格の下落を引き起こすことが多く、金融機関のデレバレッジ化が進むと、信用収縮を引き起こす可能性があると指摘しています。

具体的には、円アービトラージ取引の逆転の影響は以下のいくつかの側面に現れます:

資産価格の変動:円アービトラージ取引の解除は、高利回りのリスク資産から資金が撤退することを引き起こし、通常は資産価格の下落を引き起こします。

信用市場の緊縮:金融機関が円アービトラージ取引を解除し始めると、資産を売却し、債務を返済する必要があり、これが信用市場の流動性を減少させ、信用条件がさらに厳しくなります。

リスク選好の変化:"恐怖指数"VIX指数と円アービトラージ取引の規模は負の相関関係にあり、市場参加者が低リスクと高リターンを期待する場合、円アービトラージ取引の規模は増加し、逆もまた然りです。

サブプライム危機の悪化:金融機関がアービトラージ取引のポジションを解除するにつれて、サブプライム関連資産の価格がさらに下落し、信用市場の緊縮と金融機関の損失が悪化します。

最近、米国株はテクノロジーセクターのリードによる大幅下落を示しており、これはアービトラージ取引の大量の逆ポジション解消を大いに示しています。

シティグループのアナリストである高島修、ダニエル・トボン、ブライアン・レビンが発表した報告書によれば、過去においてドル/円が上昇トレンドの後に下落に転じる美日金利差の閾値は約4.75%であり、現在のこの利差は約5.25%です。この水準に達するには、米連邦準備制度が3回の利下げを行う必要があり、そのプロセスには約6か月かかる可能性があります。

市場とリスクを畏れよ!