2024年上半期の三大キーワード:GameFi、BTC二層ネットワークとDePin

2024年上半期、暗号通貨市場は多様化の発展傾向を示しており、その中でもGamefi、ビットコインのレイヤー2ネットワーク(Layer 2)、および分散型物理インフラ(DePIN)の3つのセクターが特に目立っています。

2024年上半期、暗号通貨市場は多様化の発展傾向を示しており、その中でもGamefi、ビットコインのレイヤー2ネットワーク(Layer 2)、および分散型物理インフラ(DePIN)の3つのセクターが特に目立っています。概要

2024年上半期、暗号通貨市場は多様な発展傾向を示しており、その中でもGamefi、ビットコインのレイヤー2ネットワーク(Layer 2)、および分散型物理インフラストラクチャ(DePIN)の3つのセクターが特に目立っています。Gamefiは最も成熟したセクターとして、市場の変動の影響を受けやすいものの、そのエコシステムの持続的な繁栄は、暗号通貨の日常生活への応用と実現を強力に支えています。ビットコインのレイヤー2ネットワークは後発の新興企業ですが、急速に発展しています。ライトニングネットワークを代表とするLayer 2ソリューションは、取引効率とネットワークのスループットを大幅に向上させ、ビットコインのメインネットのスケーラビリティ問題を効果的に解決しました。DePINセクターは現実世界との高度な統合性を示しています。分散型の理念を伝統的な物理インフラストラクチャに導入することで、DePINは伝統産業のデジタルトランスフォーメーションを促進し、分散型技術の将来の発展に新たな方向性を開くことが期待されています。

## 1. Gamefiセクター

### 1) GameFi市場の概観

過去5年間、GameFiはWeb2ユーザーとWeb3をつなぐ最良の領域と見なされてきました。この期間中、GameFiにはAxie Infinityのような多くの現象的な製品が登場し、大手企業が発表したWeb3創作のAAAタイトル、例えばILVなどもあります。これらのプロジェクトは巨額の資金調達を受けました。しかし、現実には、過去5年間で2817本のWeb3ゲームが登場し、その中で最低でも45.9%の失敗率に達しています(ネットデータによる)。言い換えれば、ブルマーケットの終焉時には、大部分のゲームが運営を停止したり、活発さを失ったりしています。これは、GameFi分野での成功が容易ではなく、多くの課題を克服する必要があることを示しています。

ネットワーク統計データ

2024年上半期の時点で、ゲームの数だけを見れば、GameFi分野は3285本以上のゲームに達し、ピークを迎えました。実際、2024年上半期のオンラインゲームの数は、過去5年間のゲームの総数を上回っています。したがって、全体的に見て2024年上半期はGameFi分野が繁栄している段階にあります。時価総額の最高峰は2024年3月12日に412.5億ドルに達しました。しかし、全体の市場動向の影響により、時価総額は持続的に下降し、現在は186.9億ドル(2024年6月30日現在)となっています。

Gamefi市場の新興トレンドと革新プロジェクト

今回のブルマーケットでは、さまざまな側面で重大な革新がありました。元々のX-to-Earn経済モデルは、螺旋的な死循環に陥り、金を稼ぐことと課金の比率がバランスを取れなくなっています。GameFiに参加する役割には、プレイヤー、チーム、プロジェクト側が含まれます。もし個人またはチームが金を稼ぐだけで、課金するプレイヤーが参加しなければ、プロジェクトの後期に大きな売却圧力をもたらし、プロジェクトが続行困難になる可能性があります。

2024年から、PEPEなどのプロジェクトの台頭に伴い、業界内の人々はコミュニティの合意に基づくプロジェクトを好む傾向が見られ、リスク投資の神話を信じなくなっています。より多くの流入は、全流通のプロジェクトに向けられ、これらのプロジェクトは個人投資家の参加をより促進します。GameFiも刺激を受け、無料で遊んで稼ぐモデル(free-to-play-to-earn)を採用し始めました。誰でも無料で参加でき、追加のコストや高額な初期設備費用は不要で、スマートフォンさえあればゲームに参加し、遊ぶことで使用価値を得て、稼ぐチャンスがあります。このモデルは大多数の人々の利益により適しています。例えば、Tonエコシステム内のNotは、このモデルを採用した人気製品の一例です。

NOTゲームページ

ユーザーを引き付ける重要要素

GameFiが大量のユーザーを引き付けることができるのは、2つの重要な要素があります:プレイアビリティと富の効果です。まず、ゲームのプレイアビリティはユーザーを引き付ける重要な要素であり、面白く、挑戦的で、簡単に始められるゲームでなければプレイヤーを留めることはできません。次に、富の効果はGameFiの核心的な魅力であり、プレイヤーはゲームに参加し、投資することで実際の経済的リターンを得ることができます。この富の増加メカニズムは、より多くの人々を引き込む要因となっています。新しいTGトラックのミニゲームは、確かにこれら2つの重要な条件を満たし、GameFiの発展の新しいトレンドとなっています。

### 2) 上半期Gamefiデータ簡析

プロトコルの数と成長率

2024年上半期、GameFi内のプロトコルの数もわずかに増加し、約2800から3200程度に達しました。Daoの成長率は特定のイベントや極端な市場状況に関連しており、大多数の場合、中下流レベルで約0.1%から0.3%の範囲にあります。これは、全体的に見て2023年の堅実な基盤の上に、GameFi分野のプロトコルの数とDaoの成長速度が比較的安定しており、顕著な爆発的成長は見られないことを示しています。

時価総額とアクティブユーザー

Footprintのデータ分析によると、2024年上半期、GameFiの時価総額はビットコインの時価総額と一致し、安定して上昇しています。しかし、4月からは時価総額が下落し、その下降幅はビットコインよりも大きくなっています。これは、GameFiの時価総額の動向がビットコインの時価総額と一定の関連性があることを示していますが、下降期間中はGameFiのパフォーマンスがより弱いことを示しています。

アクティブユーザーに関しては、ゲームセクターのアクティブユーザーデータは比較的健康的な成長傾向を維持しています。上半期全体で、比較的速い成長速度を維持しています。しかし、市場の変動の影響を受け、アクティブユーザーデータは4月初旬のピーク後、基本的にその水準を維持し、過度な成長は見られず、一時的に減少することもありました。

取引量と転送数

Txns(取引量)は、チェーン上のアクティビティの重要な指標の一つです。持続的に増加するアクティブユーザー数に対して、転送数は2-3月の間に小さなピークを迎え、その後持続的に減少しています。

この転送数の変化は、ユーザーのGameFiへの参加行動パターンや市場トレンドの影響を反映している可能性があります。2-3月の小ピーク期は、特定の活動、新プロジェクトの発表、または市場のホットトピックの影響で、ユーザー間の転送活動が増加した可能性があります。しかし、その後の減少は、市場の感情の変化、特定のプロジェクトの疲弊、または投資家のGameFi分野に対するリスク嗜好の調整によるものかもしれません。

最新の日次データを見てみましょう。毎日のアクティブユーザーは約264万人で、最新の日の転送数は約1296万、日々の取引量は約944万であり、市場が冷え込んでいるにもかかわらず、Gamefi市場は一定のオンラインユーザー数を維持しています。

最後に、ゲームセクターの各チェーン上の分布状況を見てみましょう。2021年以降、上位3つのチェーンは依然としてイーサリアム、BNB、ポリチェーンです。しかし、2024年からは、ゲームプロジェクトが徐々に異なるチェーンに進出し、これらの異なるチェーン上でのゲーム数が持続的に増加しています。

このマルチチェーン分布の傾向は、ブロックチェーン技術の継続的な発展と革新、及びチェーンゲームへのサポートの程度によるもので、より多くのチェーンがゲーム開発と運営を支える能力を持つようになり、異なるチェーンは異なるコミュニティとエコシステムを持っています。2024年に人気のあるパブリックチェーンは、IMXやRONINに傾く可能性があります。

## 2. BTC Layer2

### 1) ビットコインのレイヤー2市場概況

昨年、铭文トラックのOrdiが重大な突破を果たした後、ビットコインエコシステムは2024年で最も注目される分野の一つとなりました。铭文に続いて、符文も次々と登場し、各細分分野が注目を集めています。高騰するMEMEのトレンドに対して、ビットコインの第二層ソリューション(BTC L2)は、ビットコインエコシステムのインフラストラクチャ構築の問題を解決することにより、より多くの関心を寄せています。

铭文の発展から1年が経過しましたが、ネットワークの混雑問題はビットコインエコシステムのさらなる発展を著しく妨げています。この重要な時期において、イーサリアムの第二層ソリューションやビットコイン自身の第二層ソリューションの目標は、それぞれのエコシステムをさらに発展させ、より広範な応用と採用を実現することです。

ソリューションの新たな進展と技術開発

ビットコインの第二層ソリューションは主に以下の種類があります:

l 集中型第二層ソリューション: この種のソリューションは、ビットコインメインネットの上に集中型取引所や支払いネットワークを構築し、一部の取引をビットコインメインネットからこの層に移して処理することで、メインネットの負担を軽減します。これらの取引は第二層ネットワーク内で完了し、必要な場合にのみ最終結果をビットコインメインネットに提出します。典型的な例としては、Lightning & RGBがあり、双方向の支払いチャネルとハッシュタイムロック契約(HTLC)に基づくマルチホップ支払いメカニズムを利用し、ある程度のスケーラビリティとプライバシーを考慮しています。

l 分散型サイドチェーン: この種のソリューションは、ビットコインメインネットの上に構築された独立したブロックチェーンで、新しいトークンとコンセンサスメカニズムを導入しています。これらのサイドチェーンは通常、自分自身のノードネットワークとコンセンサスアルゴリズムを持ち、ビットコインメインネットと相互作用します。例えば、Stacks(旧Blockstack)は、Staked BTC(STX)トークンとProof of Transfer(PoX)コンセンサスメカニズムを採用しています。BabylonやInterlayも他の分散型サイドチェーンプロジェクトです。この種のソリューションの利点は、比較的高い分散化の程度と安全性を持ちながら、より多くの機能と拡張性を提供することです。

l 共同サイドチェーン: この種のソリューションは、協力に基づき、操作を簡素化し、効率を向上させることでビットコインの機能を拡張します。これらのサイドチェーンは通常、信頼できる財団や機関によって管理され、ビットコインメインネットとの間に一定の信頼関係があります。代表的なプロジェクトにはLiquid(Blockstreamが提供)があります。これはビットコインにより迅速な取引確認と高い取引容量を提供し、プライバシーも向上させます。RootstockやBotanixもこの種の共同サイドチェーンプロジェクトの例です。しかし、このようなソリューションは、ビットコインの基本的な分散化を犠牲にする可能性があり、大口投資家に依存するため、いくつかの中央集権的リスクを引き起こすことがあります。

将来の発展

ビットコイン自体の価格が高く、希少性があるため、一般の人々が容易に参加することができず、現在のビットコイン投資は主に特定の国、機関、または富裕層に集中しています。より多くの一般の人々がビットコインエコシステムに実際に参加するためには、ビットコインの第二層ソリューションがより魅力的になる可能性があります。しかし、現存する第二層ソリューションには、高額な取引手数料(ガス代)やネットワークの混雑などの問題があり、これが第二層エコシステムの発展を制限しています。

これらの問題を効果的に解決できれば、ビットコインの第二層ソリューションは将来的により広範な発展の見通しを迎えるでしょう。例えば、さらなる最適化と革新を通じて、取引手数料を引き下げ、ネットワークの混雑を緩和し、一般の人々も容易に参加できるようにすることができます。こうすることで、第二層ネットワークのアクセス性と魅力が大幅に向上し、ビットコインエコシステムのさらなる拡大と発展の基盤を築くことができます。

データ分析

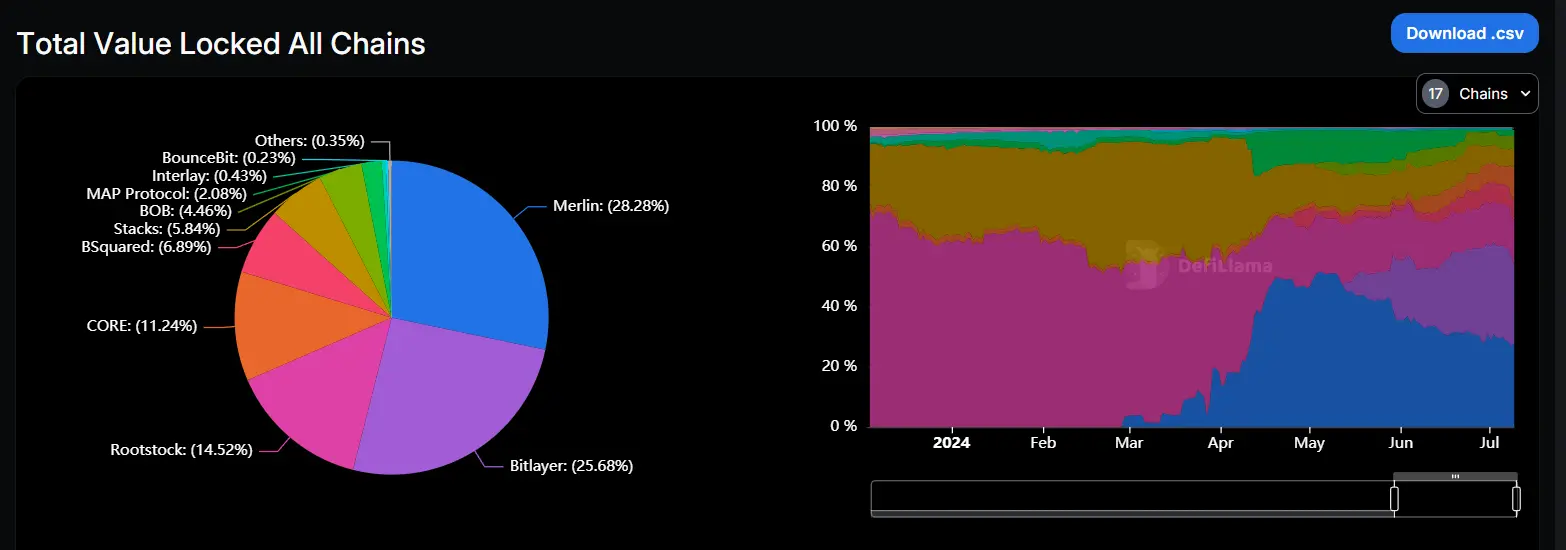

Defillamaビットコインの第二層TVLデータ

比較すると、ビットコインの第二層ネットワークに関するデータ分析と報告は相対的に少ないです。Defillamaのデータによると、現在ビットコインの第二層ネットワーク(Layer2)の総ロック価値(TVL)は約10億6304万ドルです。その中で、最大の割合を占めるのはメルリンチェーン(Arbitrum)、Bitlayer、Rootstockで、それぞれ28.28%、25.68%、14.52%を占めています。

注目すべきは、4月から従来の大型ステーキングプロジェクトであるRootstockとメルリンの市場シェアが大幅に減少したことです。それに対して、新興プロジェクトであるBitlayerとBounceBitは、より多くの市場シェアを獲得し、既存のプロジェクトの市場を成功裏に侵食しています。

## 3. DePINセクター

### DePINトラックの概観

DePIN(Decentralized Physical Infrastructure Networks)は、新興のインフラストラクチャ構築と管理のモデルです。これは、物理的な世界において分散型の方法でインフラストラクチャを構築し、維持することを指します。この「インフラストラクチャ」は、無線ネットワーク内のWiFiホットスポットや、エネルギーネットワーク内の家庭用太陽光発電パネルなどが含まれます。この革新的なアプローチは、従来の中央集権的なインフラストラクチャとハードウェアネットワークの構築と管理の方法を根本的に変えています。

Messariの予測によれば、2028年までにDePIN業界は35兆ドルの規模に達する可能性があります。この分散型のインフラストラクチャ構築モデルは、今後10年間で世界のGDPに10兆ドルを追加し、10年後には100兆ドルの規模に達することが期待されています。

現在、DePIN業界の主要な細分分野には、クラウドストレージ、計算能力、無線センサーネットワークなどがあります。これらの分野はすべて分散型の基盤アーキテクチャに基づき、分散されたハードウェアリソースを利用して、より柔軟で拡張性があり、高効率なインフラストラクチャサービスを提供しています。

GameFiやRWA(実世界資産)に加えて、DePINはWeb2ユーザーに最も近い第3のトラックと見なされることができます。この分野は、経済循環モデルを極限まで発展させることが期待されています。

その理由は、DePIN分野が実際のデータと伝統的な業界との比較分析を直接行うことで、より大きな利点を見つけることができるからです。例えば、DePINの分散型ストレージソリューションは、従来のクラウドストレージよりも約70%-80%安価です。

これらの明らかな利点により、DePINはWeb2とWeb3の間の重要な接続点となっています。他のどの分野もDePINのように、分散型のハードウェアネットワークリソースをより良く活用し、テクノロジーの巨人と競争できるように拡張することはできません。投資機関がDePIN分野に投入する資金は、暗号通貨の世界と伝統産業との接続を徐々に実現しています。このトラックは、今後重要な役割を果たし、伝統産業の分散型への転換を促進することが期待されています。

### l データ分析

CoinGeckoのデータ統計によると、分散型物理インフラストラクチャネットワーク(DePIN)セクターは現在29位にランクインしており、総時価総額は約201.4億ドルを維持しています。全体的に見て、DePINセクターの時価総額は安定して上昇しています。

DePINの使用人数については、デバイスの総数と正の相関関係があります。最新のデータによると、過去7日間でDePINの総デバイス増加数は170万台に達し、主な成長はWIFI Mapなどの重要なアプリケーションプロジェクトから来ています。

地域分布を見ると、DePINデバイスは主にヨーロッパ、北アメリカ、東南アジアなどの地域に集中しています。これは、これらの経済的に発展し、技術的に成熟した地域がDePINソリューションを広く採用していることを反映しています。

注目すべきは、国内市場では政策規制などの要因により、分散型リソースデバイスの展開と応用の増加が明らかに鈍化していることです。これは、地政学的および規制環境の違いが、特定の地域でのDePINの発展を制限する重要な要因の一つとなっていることを示しています。

それにもかかわらず、DePINは依然として良好な成長傾向を示しています。

DePINプロトコルのトップ収入状況

Artemisが提供する業界データによると、過去1年間で、上位3つのDePINプロトコル(Helium、Geodnet、Akash Network)は合計350万ドルの手数料収入を生み出しました。これはDePIN分野のトッププロジェクトの強力な地位と良好なビジネスモデルを際立たせています。

注目すべきは、DePINプロトコルの収益性も一定の変動性を示していることです。データによれば、2024年第一四半期の利益水準は第二四半期より約30%高いです。この変化は、暗号通貨市場の動向の変動による影響かもしれませんが、全体的にはDePIN技術と応用シーンに対する市場の広範な認識を示しています。