もはや「お金を拾う」時代ではない、暗号業界の新しい特徴と新しい構図を詳しく解説

この一回で私たちは「資金があまり豊富ではない」と明らかに感じることができる。

この一回で私たちは「資金があまり豊富ではない」と明らかに感じることができる。著者:DaPangDun

一、この牛市は異なる

多くの人が感じていると思いますが、この牛市は前回の牛市とは明らかに異なります。主な違いは以下の通りです:

- 富の効果が不足しており、前回のような全面的な上昇相場がなく、対象の選択が非常に重要です。ちょっとしたミスで損失を出し、大部分のコインはBTCに勝てません。

- 価値のあるコインの動きは、しばしばメモコインに及ばず、多くの上場した価値のあるコインは一貫して下落しています。

- セクターの分裂が深刻で、資金は自分のエコシステム内でのみ循環し、ローテーションがスムーズでなく、市場には協力がないように感じられます。

- エアドロップ業界はスクリプト化、クラスター化の発展により、競争が非常に激化し、多くの影響を及ぼしています。

- BTCが主導するストーリーは、以前のストーリーのように「迅速で粗暴」ではなく、冷静な状態を呈しており、DEFIはBTCのストーリーの中であまり好まれていないようです。

- Web3ゲームは前回のラウンドで巨額の資金調達を行ったにもかかわらず、ヒット作を生み出していません。

これらの現象を観察した後、私はその理由を探求しようとしました。前回の牛市を「放水牛」と呼ぶ理由は、世界(主にアメリカ)の大規模な資金供給が非常に明確だったからです。しかし、今回の牛市では「資金がそれほど豊富ではない」という感覚が明らかに感じられます。この感覚は正しいのでしょうか?以下のいくつかのデータから手がかりを見つけることができます。

二、資金の変化

2.1 アメリカのM2データ

まず、アメリカの5年間のM2データを見てみましょう。緑の部分は前回の牛市のM2の変化を示し、黄色の部分は今回のM2の変化を示しています。

対応する期間内のBTCの価格変動と照らし合わせると、以下のことがわかります:

1) 前回の牛市の期間中、M2は持続的な成長傾向を示し、BTCの価格は持続的に上昇しました(部分的な調整は市場の修正と短期的な変動によるものです)。M2供給がピークに近づくと、市場は「潜在能力の枯渇」によりすぐに下落トンネルに入り、徐々に熊市に突入しました。

2) 今回の牛市の期間中、M2はほとんど変わらず、初期には下落傾向さえ見られました。したがって、今回の牛市は一時的に「放水牛」ではなく、資金は一時的に増加を示していないため、市場が資金不足と感じるのは正しい意見です。現在、BTCの価格は新高値を更新していますが、私の見解では「価値の回帰」のプロセスに近く、市場のFOMOの部分はありません。

2.2 ステーブルコインデータ

ステーブルコインの変化は通常、外部資金の流入と流出を反映しています。また、ステーブルコインの特性「活発な資金」により、ステーブルコインが常に増加している場合、外部資金を引き寄せていることを意味し、比較的明確な価格効果を生み出します。

Defillamaを通じて、2021年から現在までのデータを取得しました。現在のエコシステム内のステーブルコインの金額は、前回のBTCのピーク時よりも約100億ドル多いだけで、前回のピーク1870億ドルには約287億ドルの差があります。

もちろん、より厳密に考える必要があります。SECは2024年1月11日にBTC ETFを承認しました。これはCryptoに大きな増量資金をもたらすと考えられています。したがって、ステーブルコインに反映されていないこの部分の増量を考慮する必要があります。なぜなら、それらは実際の購買力だからです。

私はグレースケールファンドGBTCの保有状況と現在のすべての大規模BTC ETFの保有総量を統計しました。以下の通りです:

全体の保有状況から、増量は約850991-655800=195191枚のBTCであり、保有価格を50000-60000ドルで計算すると、増量資金は約98億〜117億の間です。

もしETFの増量購買力をステーブルコインの形で表現するなら、現在のCrypto内のステーブルコインの数は依然として前回の牛市のピークには達していないことがわかりますが、差はそれほど大きくありません。ETFがわずか4ヶ月で進行していることを考慮すると、長期的な視点から見て、私たちは確かに一定の楽観を維持できます。

2.3 Crypto時価総額データ

Cryptoの時価総額は通常、業界全体の「資金の熱度」、つまり市場資金がその業界に対する関心と興味を示します。

下の図からわかるように、前回のピークは3.009Tで、現在の時価総額は2.439Tで、比率は81%です。今回の牛市は明らかに終わっていませんが、データの観点から見ると、市場は依然として非常に慎重です。

私たちは深く認識する必要があります:未来の「利下げと資金供給」やETFの増量資金に対して楽観的な期待を持つことができる一方で、現在の市場内の資金は確かに豊富ではありません!

資金がそれほど豊富でない市場では、限られた資金でより多くのことを行い、異なる役割に分配することは必然的に市場内の競争を激化させます。これが、私たちが見ることができるさまざまな「変化」の内在的な理由です。このような状況下で、業界内の各部分の発展状態と論理が変化し、業界の発展は新しい構図に入るでしょう。

三、業界観察

3.1 ほとんど普遍的な上昇相場がない

資金は前回のピークには達していませんが、近い状態にあります。なぜ多くのコインのパフォーマンスが非常に悪く、明確な普遍的な上昇相場がないのでしょうか?

私は前回のピーク時の各コインの時価総額(主に上位100)と今回のコインの時価総額の比率を分析し、以下のデータを得ました:

当時のCryptoの総時価総額データに基づいて、比率データの比較図を作成できます:

上の図からわかるように、今回のラウンドでは資金が「トップに集中する」傾向がより明確です。

さらに詳しく考えると、以下のことがわかります:

①今回、新たに高時価総額で流通量が少ないコインが多数追加され、これらのコインは一方で資金を分散させ、他方で時価総額のバブルを増加させています。

②以前の「古いコイン」は、マーケットメーカーの操作により多くが依然として高い時価総額を維持しています。

このような状況下で、どこに資金があって普遍的な上昇相場を生み出すのでしょうか?また、普遍的な上昇効果がないため、競争において人々は保守的になり、より安定したトップコインを選ぶ傾向があり、他のコインが資金不足に陥る状況がさらに悪化します。

新しい構図の判断

私たちはETFがもたらす持続的な増量を待ち、エコシステム内でより多くの合意を集める必要があります。また、新たな資金供給の時代を待って、エコシステム内の流動性を高める必要があります。

3.2 互いに受け皿にならない

「互いに受け皿にならない」という言葉が最近非常に流行しています。ほとんどの「VCコイン」は上場時がピークで、Binanceは最近「Low Float & High FDV: How Did We Get Here?」という記事を発表し、以下の点を強調しました:

①攻撃的な評価が潜在能力を使い果たし、小口投資家にはあまり利益の余地がない。

②継続的なロック解除により、トークンの上昇空間が基本的に開かれない。

これにより、小口投資家は基本的に受け皿になる動機がありません。

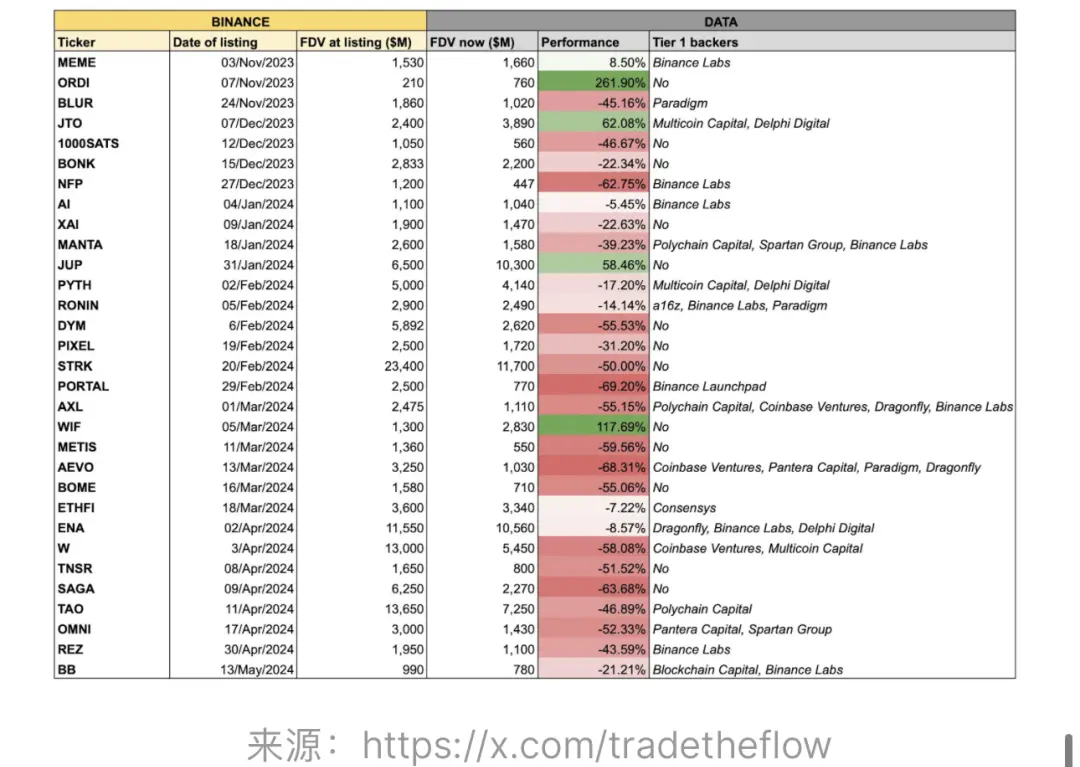

下の図はBinanceが最近上場したFDVの状況とコインのパフォーマンスです:

上の表から以下のデータが得られます:

上場したコインの平均FDVは42億ドルで、これは前回の牛市のBinance上場FDVのデータを大きく上回っています。

「互いに受け皿にならない」理由が見つかったようですが、別の視点から「競争」の観点で見ると、「Low Float & High FDV」の別の側面の理由が見えてくるかもしれません。

Low Float & High FDVの中で、High FDVが鍵です。Low Floatは単に市場をコントロールするための手段であり、長期的に継続的なロック解除を通じて短期的な売却圧力を軽減します。

プロジェクトトークンに関して、関与する主な関係者は:プロジェクトチーム、VC、取引所、マーケットメーカー、二次市場のユーザー(ここでは構造を簡素化するためにエアドロッパーを含めていません)。

一つの質問を考えてみてください:High FDVは誰にとって有利ですか?

1) プロジェクトチームにとって、FDVが高いことは明らかに望ましいです。これは将来の価値と利益を示します。

2) VCもFDVが高いことを望んでいます。これは十分な投資回収率と優れたポートフォリオを生み出すことができます。一部のVCは、オフマーケットの形式で割引プランを通じて自分の投資の一部を売却し、出荷を実現します。結局のところ、大部分の人々は「割引」に興味を持っていますし、高FDVは割引後でも良好な利益をもたらします。

3) 取引所は「複雑」な部分です。取引の観点から見ると、FDVの高低は特に重要ではありません。しかし、多くの取引所自体がプロジェクトの投資機関であり、特に大規模な取引所はプロジェクトの非常に初期の低評価のチケットを取得できるため、プロジェクトのFDVが高いことを望む可能性があります。ただし、この現象が取引の一部に深刻な影響を与える場合を除きます(取引所の利益の大部分は取引手数料から来ています)。

4) マーケットメーカーは通常、与えられた計画に従ってマーケットメイキングを行い、FDVの高低にはあまり関心がないかもしれません。彼らのモデルは、量的プログラムなどを通じて利益を得ることです。

5) 二次市場のユーザーにとって、高FDVは明らかに悪いことです。これは将来の期待を使い果たし、購入後は継続的なロック解除によるリスクを負う必要があります。

このように構築されるのは「おそらく小口投資家だけが傷つく世界」であるため、「なぜ受け皿にならなければならないのか?」ということになります。

新しい構図の判断

プロジェクトトークンに関して、明らかに、単にプロジェクトのFDVを押し上げることは良策ではありません。プロジェクトチームは、より合理的なFDVの位置付けとトークンのリリース/分配計画を持ち、より高い活力を示す必要があります。

取引所は自救し、限られた顧客資源をより質の高いプロジェクトトークンに分配し、より活発な取引データとより良い市場パフォーマンスを維持する必要があります。

VCはプロジェクトに対してより合理的な評価を行う必要があります。特にプロジェクトのテストや参加データを調査する際には、データの「魔女の量」を十分に考慮し、より正確な評価を行う必要があります。(将来的には、VC向けのプロジェクトの魔女データ分析サービスが起業のポイントになる可能性があります)

3.3 メモコイン > 価値コイン

互いに受け皿にならないことが一連の影響をもたらし、ユーザーは投資時に以前のCryptoへの参加ロジックを変更します。例えば、価値コイン(通常は「高FDVのコイン」と呼ばれる)を選ぶよりも、メモコインを選ぶ方が良いと考えられます。価値コインと比較して、メモコインには明らかな三つの利点があります:

①メモは通常評価が高くなく、高い潜在能力があります。

②メモは一般的に全流通であり、ロック解除の圧力を心配する必要がないため、マーケットメーカーが引き上げた後、一般的に誰かが追随します。

③大部分のメモのトークン分配は非常に公平で、一般のユーザーも初期に参加する機会があります。

しかし、私たちは以下のことを認識する必要があります:

①短期的なメモの熱は新しいことではありません。前回もメモの熱があり、世界的に有名なメモであるdogeやshibが誕生しましたが、メモコインの大部分は感情的な価値を提供しており、感情的な価値には「移転が早く、変動が大きく、持続性がない」といった問題があります。大部分(または99.9%)のメモは一時的なものです。

②現在、上位50のコインの中で、メモコインは4つの席を占めています(DOGE/SHIB/PEPE/WIF)、大部分は依然として価値コインによってしっかりと握られています。

新しい構図の判断

メモの熱は限られており、真に価値のある価値コインは自身の問題を解決した後、依然として【価値回帰】を果たすでしょう。

3.4 エアドロップの怪現象

前回のエアドロップ業界は盛況ではなく、いくつかの大規模なエアドロップ、特にArbの後、エアドロップは「多アカウント時代」に突入し、エアドロップのトラックは最も人気のあるトラックの一つとなりました。TwitterのKOLの約50%がこのトラックにいます。その後、業界は非常に迅速に変化し、専門化、クラスター化、自動化が徐々に進化し成熟し、専用のスタジオ、自動インタラクションシステム、代行インタラクションサービスなどが派生しました。エアドロップの特異性により、これは競争が最も激しいトラックとなりました。

①「エアドロップを獲得する」ことがユーザーにとって必須のスキルとなりました。

いくつかの図を見てみましょう。Arbの日々の新規アドレスのクロスチェーン数/Starknetの日々の新規アドレスのクロスチェーン数/L0の日々の取引数/Zksyncの日々の新規アドレスのクロスチェーン数です。

プロジェクトチームがスナップショットを発表したり、スナップショット情報を発表したりした後、データが大幅に減少したことが明らかに見えます。これは、大部分の参加アドレスがプロジェクトに参加する目的がエアドロップであることを証明しています。Crypto内の実際のアクティブユーザーの推定値に基づくと、単一のユーザーが複数のアカウントを持つことは明らかです。

②専門化、自動化、戦略化が主流に

ある業界に超過利益が存在する場合、必ず競争が生じます。エアドロップを獲得するために、単一のユーザーが複数のアカウントを持つことには限界があるため、自動化が最初の発展方向となり、自動クリック、自動シミュレーション操作、自動契約インタラクションなどが迅速に開発の重点となり、多くのスタジオが生まれました。その後、参加者は盲目的なインタラクションが次元不足であり、コストパフォーマンスが高くないことに気づき、「専門的なインタラクションプラン」「専門的な次元分析」が生まれました。この間、「魔女」はすべてのエアドロップユーザーの頭上にある「ダモクレスの剣」となり、「リアルなユーザーをシミュレートする」「効果的なインタラクション」など、より深い戦略理論も徐々に提案されるようになりました。

③矛と盾の競争

エアドロップのトラックには、二つの関連する関係者が存在します:プロジェクトチームとユーザー。その中でユーザーは「普通のユーザー」と「クラスター化ユーザー」に分かれます。

プロジェクトチームにとって、彼らはファーマーに「良いプロジェクトデータ」を提供してもらう必要がありますが、同時に「リアルなユーザー」にエアドロップをできるだけ多く与えたいと考えています。一方ではリアルな参加者を報酬し、他方ではエアドロップの発放後の早期の売却圧力を減少させることができます(クラスター化ユーザーは基本的に受け取ったら売るため、プロジェクトには何の信仰も持っていません)。

ユーザーにとって、彼らは一次市場に参加する機会がないため、トークンを獲得する可能性のある方法はプロジェクトのエアドロップを争うことです。彼らはファームを通じて利益を得る必要があり、クラスター化は高いハードルがあります(いくつかのエアドロップサービスがこのハードルを大幅に下げています)が、一旦成功すれば、数倍、数十倍、さらには数百倍の手動利益を得る可能性があるため、彼らにはクラスター化を発展させる動機があります。

クラスター化ユーザーの出現は、普通のユーザーにとって不利です。なぜなら、これが大量のアカウントを生み出すからです(現在、プロジェクトは数百万の参加アドレスを持つことが多いです)。普通のユーザーの利益は大幅に減少します。そのため、彼らはプロジェクトチームがクラスター化ユーザーを排除し、封じ込めることを望む動機があります。

したがって、プロジェクトチームとユーザーの間の低体量で未成熟な段階での「相互利益」は、現在の「愛し合い、殺し合う」状況に変化しました。

この過程で、プロジェクトチームの主導的地位がますます強化され、競争の中で優位な地位を占めるようになり、多くの「怪現象」が生まれました。

①初期のプロジェクトは「標準的な選別」を通じて低品質のインタラクションアドレスを排除し、「雨露均沾」を目指し、できるだけ多くの参加者に高い満足度を得られるようにしました。

②HopはGithub上で「バッチアドレス」を分析し、「魔女の時代」を開始しました。

③いくつかのプロジェクトは、他の次元のエアドロップ(開発者、貢献者など)を増やすことで、エアドロップの分配方法を適度に調整し始めました。

④プロジェクトチームは徐々に強硬になり、一部のプロジェクトはユーザーを持続的にPUAしながら、最終的には極めて低い分配額しか与えず、一部のプロジェクトはユーザーデータを白取りし、「約束を破って肥え太る」ことがあり、一部のプロジェクトは「コミュニティ通報」(群衆を動員)戦術を用いて魔女問題を解決しようとし、一部のプロジェクトは選別基準すら公開したがらない……このような「怪現象」は今後も続くでしょう。

⑤この期間中、データ分析の手法も徐々に進化し、人工的な選別から標準的な選別に変わり、クラスターのAI分析を経て多チェーンに跨るようになりました。

競争は続いており、エアドロップのトラックは深水域に入っています。

新しい構図の判断:

クラスター化は確かにこのトラックに巨大な影響を与え、エアドロップ業界の内輪競争を極限化させ、エアドロップを獲得する難易度はますます高くなるでしょう。このトラックは確実に存在し続けますが、超過利益は徐々に業界の平均水準に近づいていくでしょう。

プロジェクトチームにとって、真に専門的な魔女分析チームと深く協力し(専門のデータ分析チームは必ずしも専門の魔女分析チームではありません)、多次元からクラスター化の痕跡を発見する必要があります。

クラスター化ユーザーにとっては、リスクを十分に考慮した上で参加戦略を深く研究し、小規模なクラスターを作り、分散化し、選別基準を満たす必要があります。

普通のユーザーにとっては、プロジェクト調査を行い、限られた時間/資金でコストパフォーマンスの高いプロジェクトに参加し、プロジェクトと深く結びついた(利益共同体)「伴生思考」に基づいて戦略を延伸し、エアドロップトラックのブルーオーシャン分野を十分に掘り下げる必要があります。

3.5 BTCエコシステムのストーリーの冷静さ

今回の最も重要な主線はBTCエコシステムのストーリーであり、ETFだけでなく、それによって生じるエコシステムの需要も含まれます。しかし、前回のDEFI+NFTによってもたらされたストーリーとは異なります。私たちはN本のBTC-L2を見て、多くのプロジェクトがBTCに基づくさまざまなDAPPを作っているのを見ましたが、BTCの今回のストーリーは依然として冷静であり、雷声は大きいが雨は少ないという感覚があります。深く調査した結果、以下の「合理的」な理由分析を行いました:

①成色が異なる。BTCの保有者はETHなどの保有者とは明らかに異なり、彼らは「安全性」と「資金のコントロール権」に対して非常に高い要求を持っており、これが彼らをさまざまなL2に対して常に警戒心を抱かせ、認知度を低くしています。多くの人はBTCの価値保存属性のみを認め、BTCが金融活動に参加すべきだとは全く認めていません。これは長い教育プロセスを必要とします。例えば、Babylonの「Time-Lockに基づくBTCステーキングプラン」はこのような教育を行っています。

②技術的難易度が高い。BTCの技術の複雑さ、BTCメインネットの拡張能力の欠如により、BTCに基づいて開発すること、特にネイティブ開発の技術的難易度が非常に高く、多くのプロジェクトの開発は迅速に行われないか、比較的優雅に行われない可能性があります。その過程で、さまざまな問題が発生する可能性があり、体験感が不足します。

sanDEFIはパス依存です。多くの人は、BTCに基づいてDEFIを行えば、前回の盛況を再現できると考えています。これは「パス依存」による錯覚です。いくつかのデータを見てみましょう:

これはETH上のTVL分布図です。私たちは主要部分が「MakerDAO+Uniswap+Opensea」から「Eigenlayer+Lido Finance」に変わっているのを見て取れます。

前者はDEFI+NFTの表現であり、すべてオンチェーン活動で、多くの手数料を生み出し、非常に活発な資金です。一方、後者はすべて「ステーキング資金」であり、非活発な資金です。

私たちは費用からも資金の活発さを検証できます。下の図を見てみましょう:

ETH上では、ユーザーの投資傾向がすでに能動的な投資から受動的な投資に移行していることが明らかです。したがって、BTCエコシステムがDEFIを持っているだけで繁栄することを期待するのは短期的には非現実的です。

新しい構図の判断:

BTCエコシステムのストーリーは発展に時間が必要であり、DEFIは基盤のインフラに過ぎませんが、必ずしも今回の発展をリードできるわけではありません。

BTCの保有者がBTCを使用することを活性化することが最も重要であり、ステーキングと再ステーキングのトラックがこのプロセスを実現するための鍵となるでしょう。ネイティブステーキングプランはBTCの安全な使用を実現し、Restakingの利回りがこのプロセスの持続的な発展を引き寄せるでしょう。

3.6 ゲーム業界の探求

ゲームは前回のラウンドでスターのトラックであり、巨額の資金調達を行い、一時はWeb3のマスアダプションを実現する鍵の一つと見なされていました。しかし、今までそのような効果は見られません。もちろん「良いゲームの開発には時間がかかる」という要因もありますが、私の見解では「Web3ゲーム経済学」の核心的な問題が解決されていないことが鍵です。

前回最も注目を集めたゲームは、非常に人気のあった「ランニングシューズ」ですが、そのライフサイクルは約「2-3ヶ月」であり、この経済モデルは持続的な成功のパラダイムではありません。

もちろん、ゲームトラックでの多くの探求が見られます。例えば:

①「遊びやすさ」と「経済性」の結合を強調し始め、過度に経済性を追求すると、ゲームが短命のポンジスキームに変わることは必然です。また、Cryptoユーザーはその特性から「経済性」を特に重視しており、一旦経済性が低下すると、陣地を移動します。同時に、エコシステム内の人数は限られているため、「遊びやすさ」を通じてより多くの外部の人々を引き寄せることが、ゲームの長期的な発展を可能にします。

②データを過度に追求せず、トークン経済モデルに対してより慎重な設計を行い、ゲーム内部でさまざまな手段を通じてトークンのリリースと消費を制御し、ゲームのサイクルをできるだけ延ばすことを目指します。

Big TimeとPixelsを例に挙げると、前者は6ヶ月の経験を経て、後者は3ヶ月の経験を経てもなお、多くの人が参加し、利益を上げています。

新しい構図の判断

ゲーム業界は不断の探求を続けており、下半期には多くのゲームが市場に投入される予定です。現在の市場にホットな話題が不足している中で、ゲームトラックの爆発が訪れるかもしれません。

単純な「母コイン戦略」は今回のラウンドでは効果を失う可能性が高く、ゲームプロジェクトは長期的な維持に重点を置くため、ゲーム参加者がゲームプロセスで利益を得ることが良い戦略になる可能性が高いですが、同時に単一のアカウントの利益空間も大幅に圧縮されるため、スタジオがより有利になる可能性があります。

四、結論

私の限られた認識の中で、今回の業界の基本的な面(主調)は変化しており、多くのトラックの内生的な論理も大きく変化しています。私たちができること、そしてしなければならないことは、「自分の認識を調整」して【業界発展の新しい構図】に適応することです。ここでの「私たち」は、あなたや私のような普通のユーザーだけでなく、業界内の他の参加者の身分も含まれます。

業界が徐々に成熟するにつれて、競争の程度はさらに激化し、足踏みや不満を言うことには何の意味もありません。競争の対面の角度から考えることで、もしかしたら「バランス点」を見つけることができるかもしれません。