Q1 オンチェーンレポート:Layer2 が迅速に拡大し、チェーンゲームのユーザーが著しく増加

DeFiの日次アクティブアドレス数は前月比で291%増加し、Web3ゲームの日次アクティブアドレスは155%増加し、74.7万のピークに達しました。

DeFiの日次アクティブアドレス数は前月比で291%増加し、Web3ゲームの日次アクティブアドレスは155%増加し、74.7万のピークに達しました。原文タイトル:The OnChain Report: 2024 Q1

原文著者:QuickNode \& Artemis

原文編纂:Felix, PANews

要点:

ステーブルコイン活動の急増:現物ビットコインETFの承認と上場、4月のビットコイン半減、悪性インフレの法定通貨の流出、DeFiの回復などの要因が相まって、ステーブルコインユーザーの活動が前月比で42%急増しました。

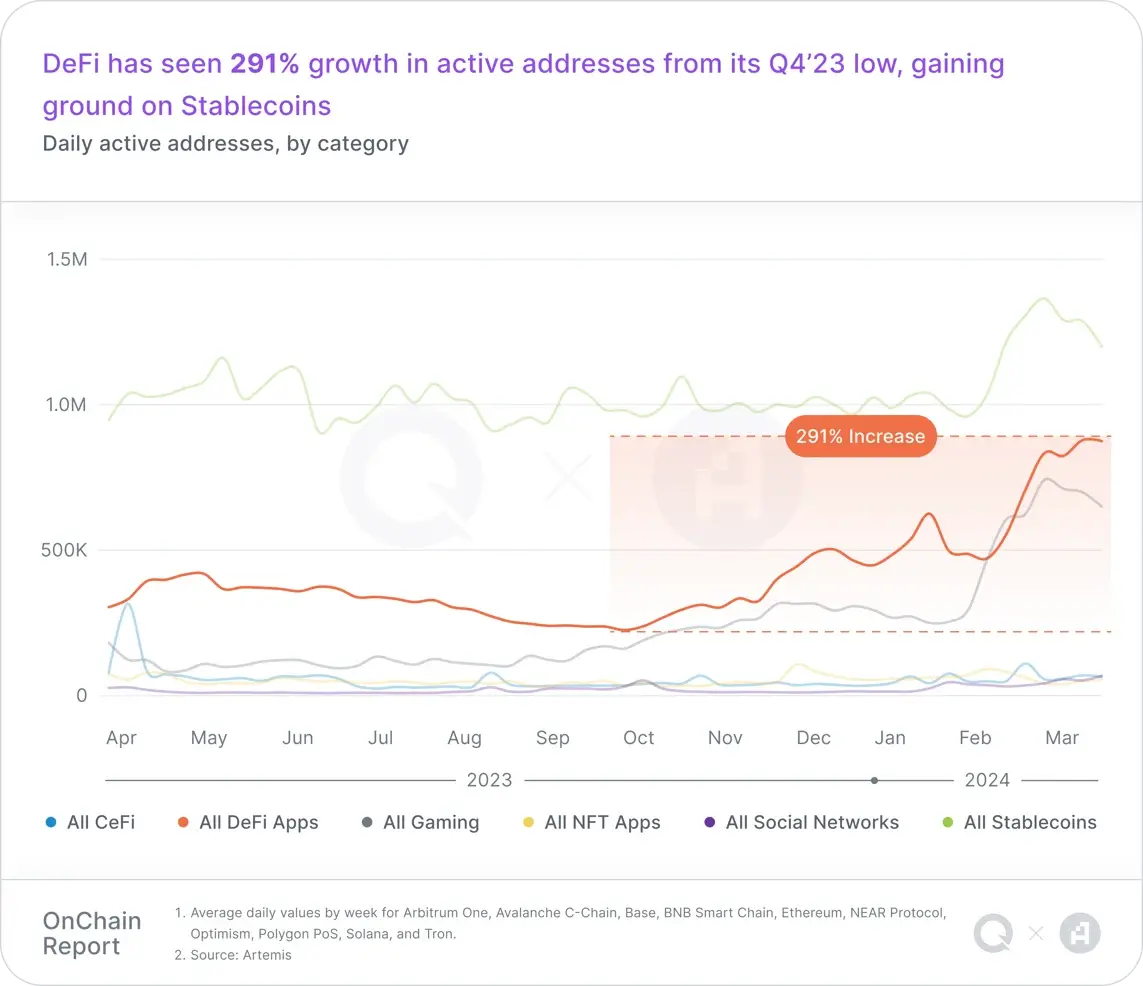

「DeFiの夏」の再燃:2024年第1四半期、DeFiは楽観的でリスク意識が高く、精緻な革新が特徴の新時代に突入しました。DeFiユーザーの活動は前月比で291%増加し、市場は「DeFiの夏」の希望を再燃させました。

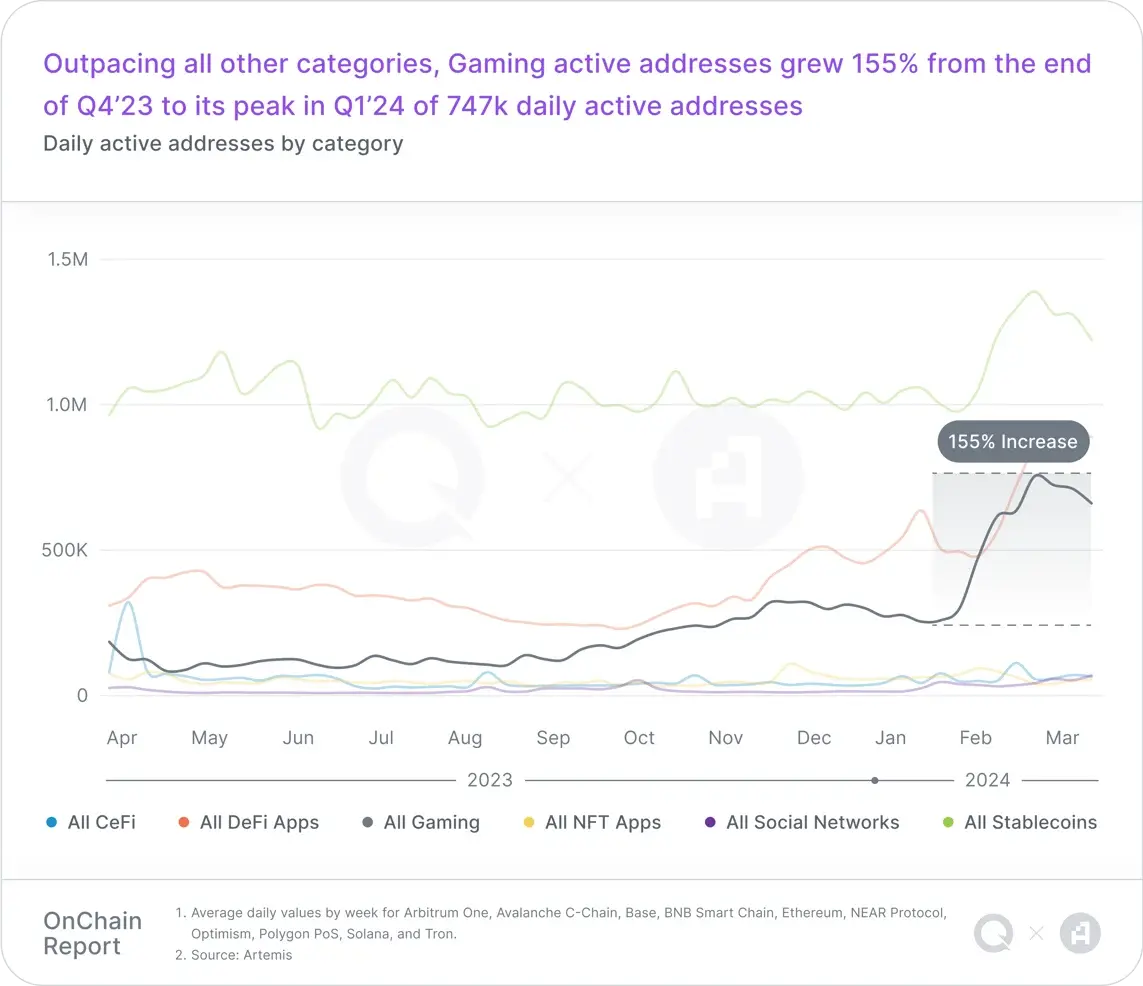

Web3ゲームの活況:アクティブアドレス数が前月比で155%増加し、プレイヤーの参加度の大幅な増加がWeb3が成長するプレイヤーを引き付け、留める能力を示しています。

Layer 2の急速な拡張:Layer 2の急速な拡張は、過去6ヶ月間にWeb3の拡張が重要な一歩を踏み出したことを示しています。特にBaseなどのプラットフォームのTVLの大幅な増加は、市場が依然としてオンチェーン流動性の拡大に興味を持っていることを示しています。

ユーザー活動

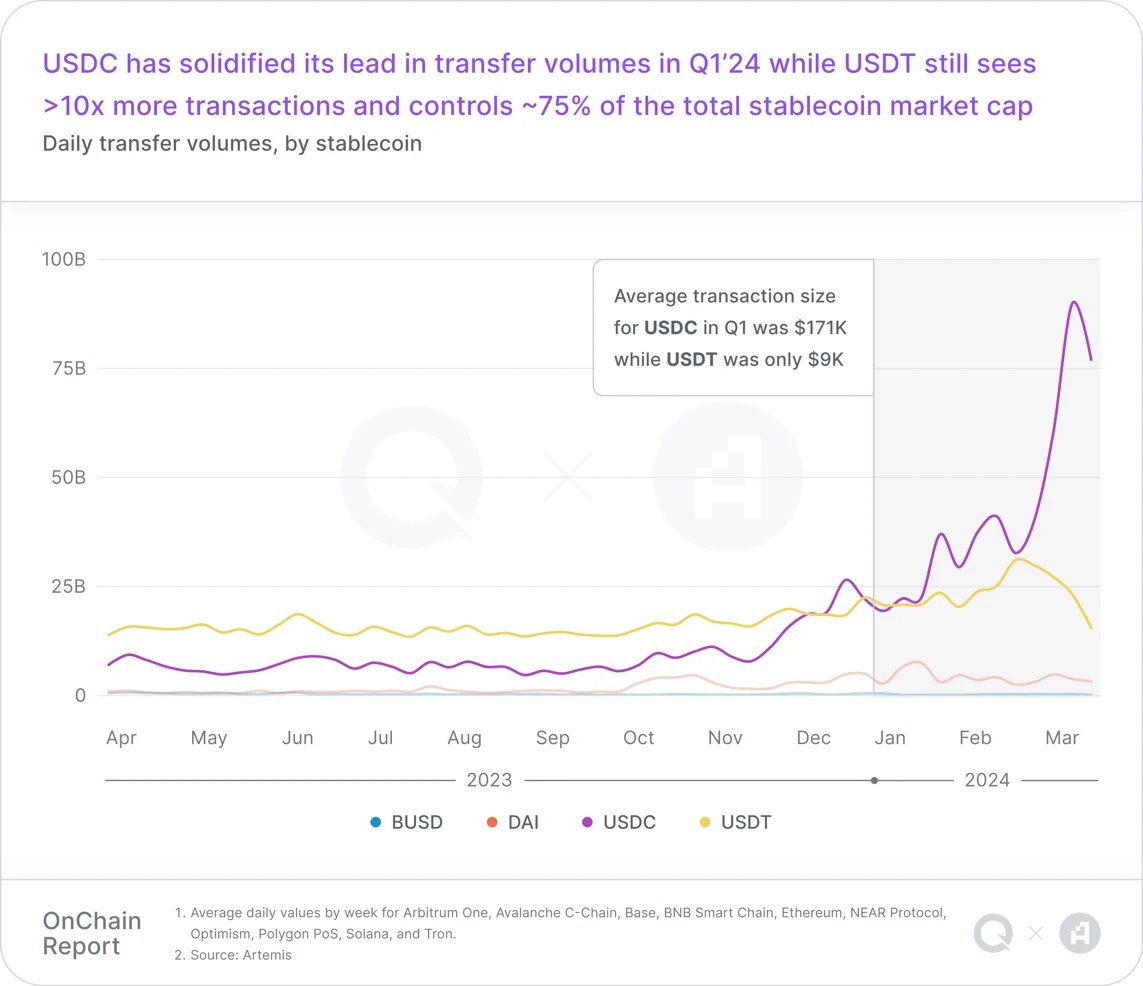

ステーブルコイン

5四半期連続でアクティブアドレスが最も多く、すべての日次アクティブアドレス(DAA)の41%以上を占めています。USDTは引き続きステーブルコインを支配し、ステーブルコインの総時価総額の約75%を占めています。2024年第1四半期には、USDTの時価総額が初めて1000億ドルを超えました。

2024年第1四半期にUSDTが処理した取引数はUSDCの10倍以上ですが、取引量と平均取引規模ではUSDCがリードしています。

DeFi

DeFiは第1四半期の日次アクティブアドレス数が前月比で291%増加しました。この増加は、資本流入の回復と新しい収益生成プロトコルの出現を示しており、これらのプロトコルはユーザー活動の増加を促進しています。

DeFiは2024年第1四半期に本当に新しい時代に突入し、特にSolanaとBaseネットワークで開発者とユーザー活動が大幅に増加しました。ステーキング、流動性ステーキング、再ステーキング、流動性再ステーキングは、DeFiの最近の爆発的な成長の触媒であり、これがなぜステーキングが現在DeFiのTVLの大部分を占めているのかを説明しています。

ステーブルコインが依然としてアドレス活動の首位を占めていますが、DeFiは取引数でステーブルコインを上回り、その四半期末の日平均取引量は約700万件に達しました。収益生成プロトコルのTVLは、2023年第3四半期の265億ドルから2024年第1四半期の597億ドルへと着実に上昇しました。この反発はDeFi市場の信頼と流動性の回帰を示しています。

Web3ゲーム

Web3ゲームの分野は顕著な成長を遂げ、取引量でステーブルコインを上回り、前年比で最も急成長しているWeb3カテゴリーとなりました。2023年第4四半期と比較して、Web3ゲームは2024年第1四半期に日次アクティブアドレスが155%増加し、74.7万のピークに達しました。Web3ゲームの取引数は前年比で370%増加しました。

分散型ソーシャルプラットフォーム

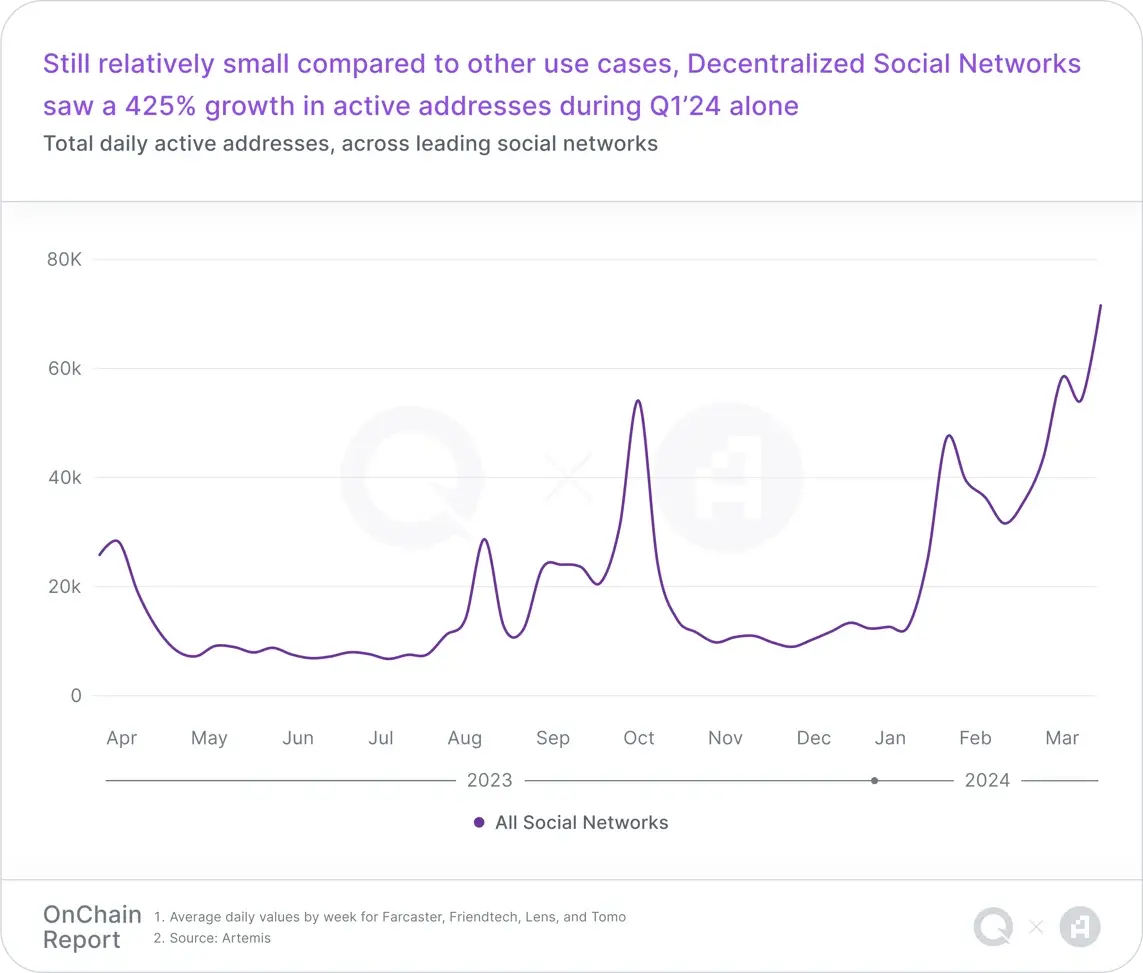

分散型ソーシャルネットワークは2024年第1四半期に急速な成長を遂げ、ユーザー活動が425%増加し、ブロックチェーンベースのソーシャルプラットフォームへの市場の関心が高まっていることを示しています。主なプラットフォームにはFarcaster、Lens、friend.tech、Tomoがあります。

過去の傾向では、分散型ソーシャルネットワークの初期ユーザー参加度は「ユニークで新しい」新鮮さが徐々に薄れるにつれて低下します。しかし、第1四半期のピーク後にアクティブユーザー数が徐々に増加していることは、時間の経過とともにユーザー参加度がより安定する可能性があり、これはユーザーの受け入れが向上していることの潜在的な兆候かもしれません。

NFT市場

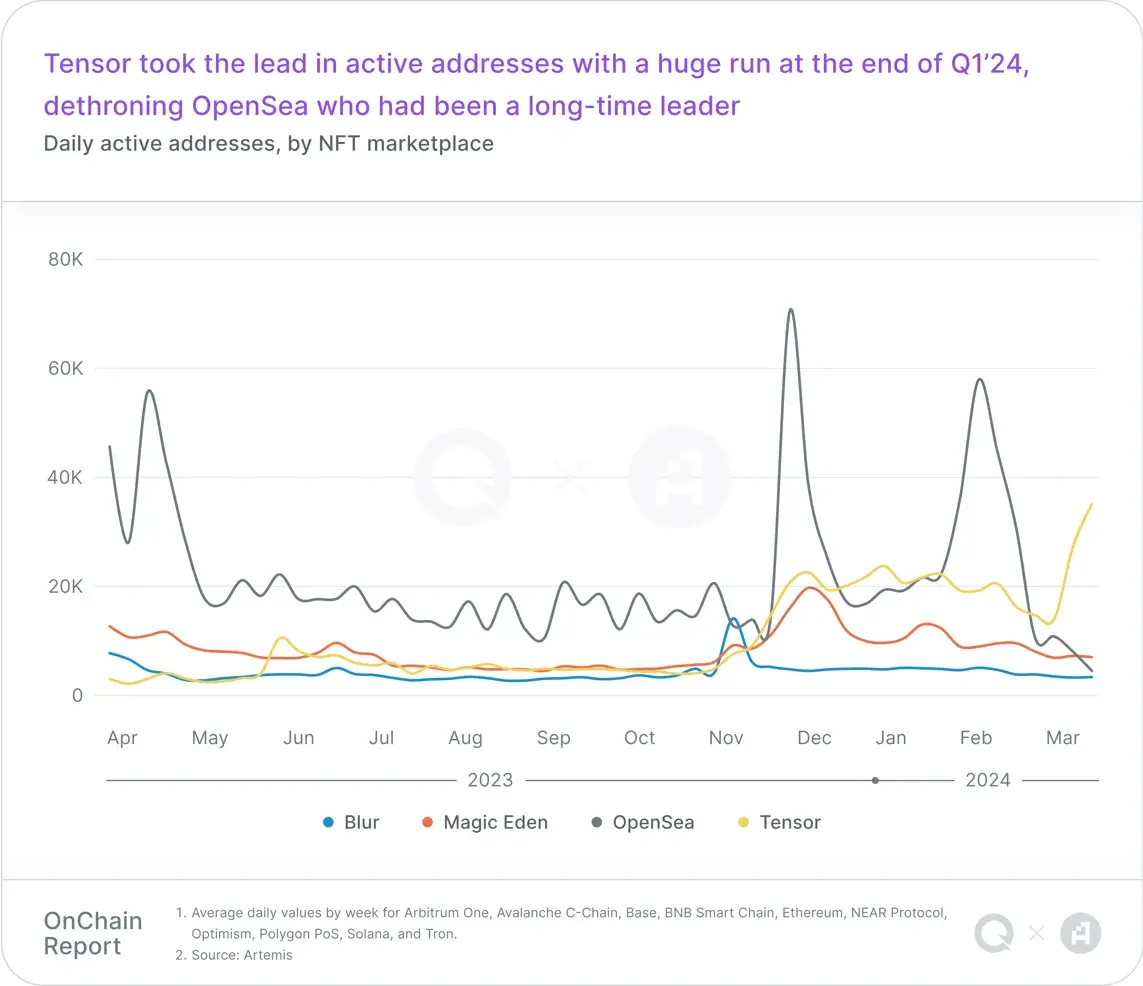

2023年、イーサリアムはNFT市場の取引量で他のチェーンを大きく上回りましたが、2024年第1四半期にはSolanaのNFT市場の取引量と活動量が急増しました。OpenSeaとMagic Edenは歴史的にそれぞれ日次NFTアクティブアドレスとNFT取引数で主導的地位を占めていましたが、この傾向は2024年第1四半期にTensorに取って代わられ、ユーザーの好みとプラットフォームのパフォーマンスが変化していることを示しています。

パブリックチェーン

Layer 2とサイドチェーン

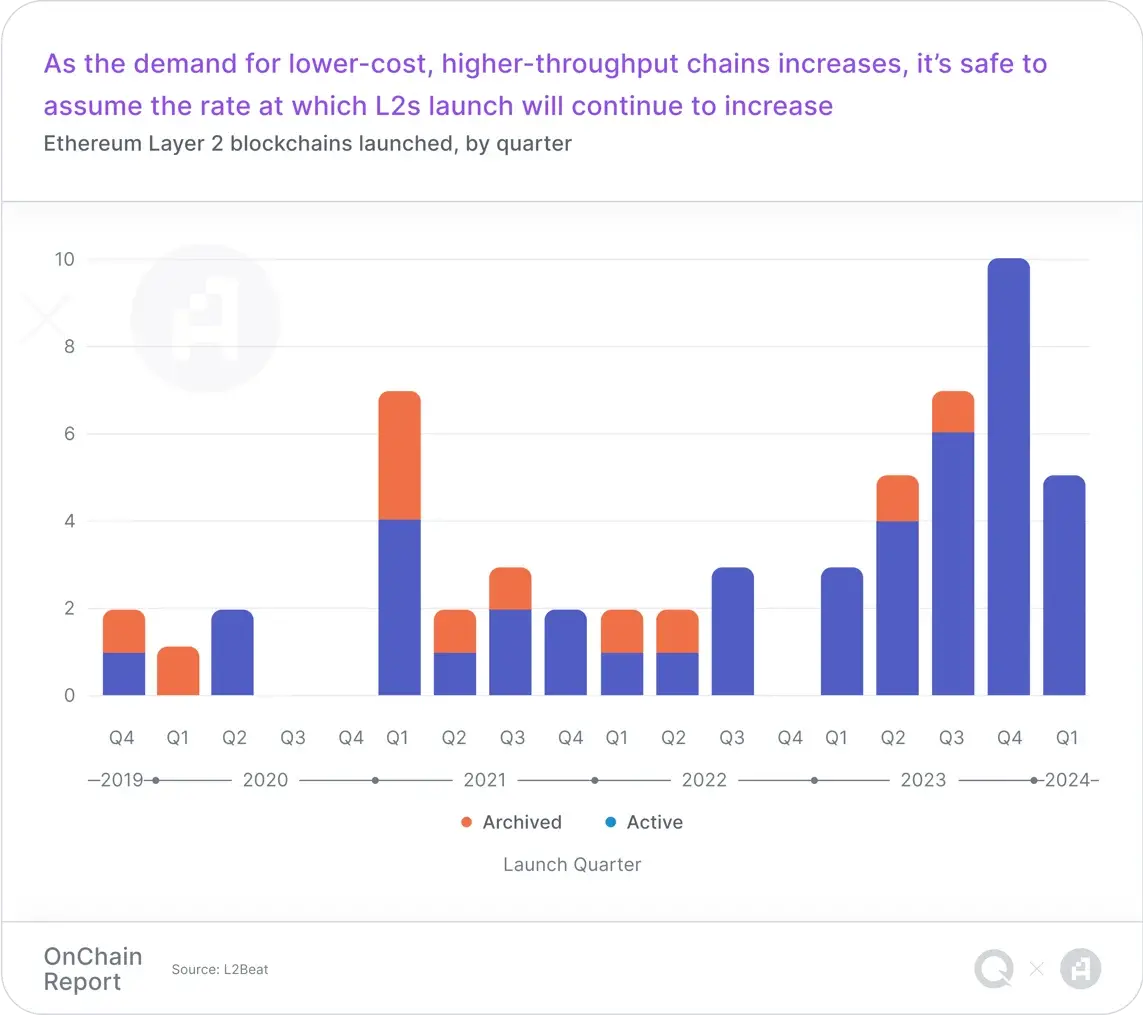

Layer 2ソリューションは2024年第1四半期にブロックチェーンのスケーラビリティを大幅に向上させ、より高速な取引速度と低コストを実現し、主要ネットワーク上の混雑や高取引手数料といった重要な課題を解決するのに役立っています。Layer 2市場は拡大を続けており、毎四半期新しいチェーンが登場しています。

Arbitrum

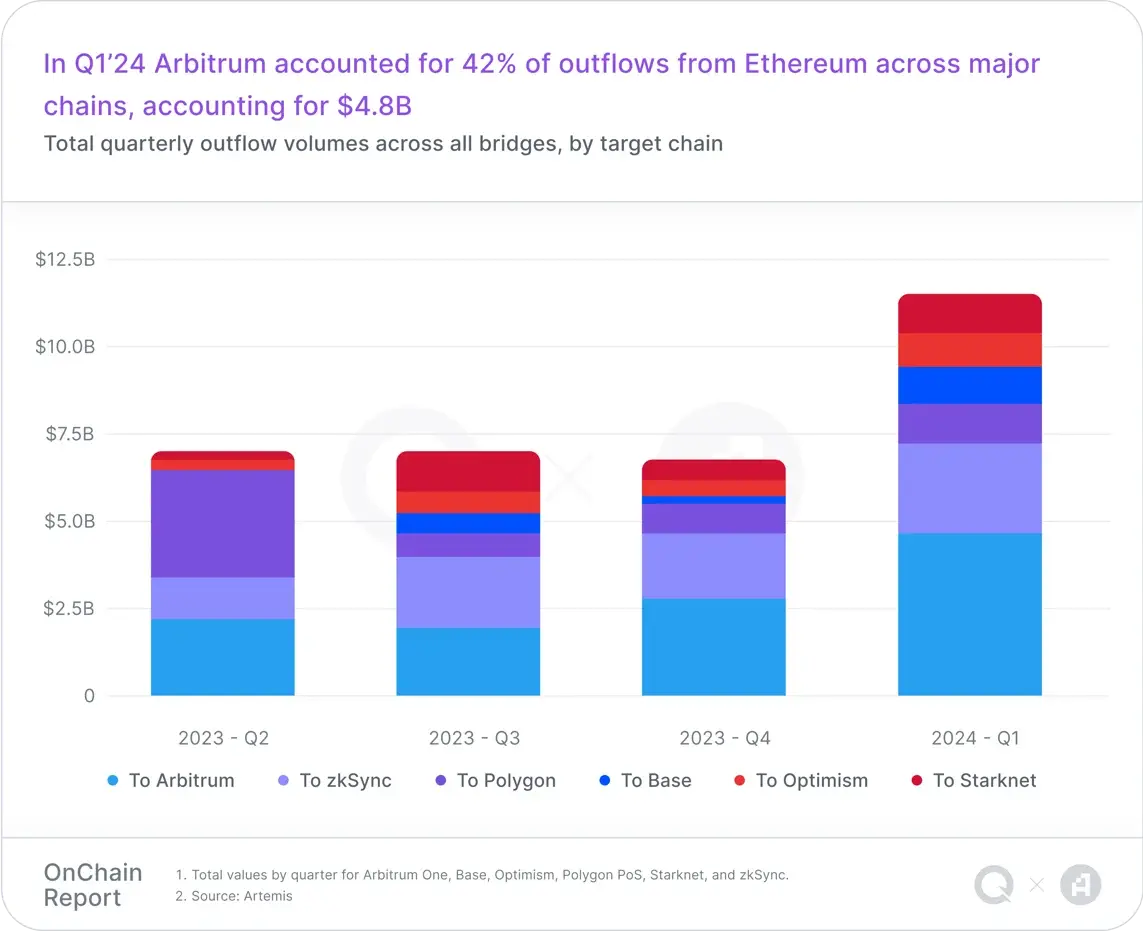

競争が激しい中、ArbitrumはすべてのイーサリアムLayer 2の中で44%のTVLを占めており、長い間L2のリーダーであり続けています。

2024年第1四半期に、Arbitrumは数日間で2つの重要なイベントを経験しました。最初のイベントは3月13日のイーサリアムネットワークDencunアップグレードで、L2取引手数料が98%削減されました。Artemisのデータによると、平均日次取引量はほぼ倍増し、96.2%増加し、平均取引手数料は93.5%減少しました(つまり、平均Arbitrum取引手数料はほぼ一夜にして0.3ドルから0.01ドルに減少しました)が、収入は62.6%減少しました。要するに、イーサリアムのアップグレードはArbitrumをより大衆市場のアプリケーションに適応させました。

2回目のイベントは3月16日のArbitrumの大規模なトークン解除です。23.2億ドル相当の11億ARBトークンが解除され、ARBトークンの流通量はほぼ倍増しました。解除後のARBは一部のクジラによって売却されました(注:Lookonchainの監視によると、大規模解除後、11人のクジラが合計3400万ARBを取引所に預け入れ、約5800万ドルに相当します)。その後、大口が売却し、ArbitrumのTVLは基本的に変わらない一方で、日次アクティブアドレスと取引量は急増しました。

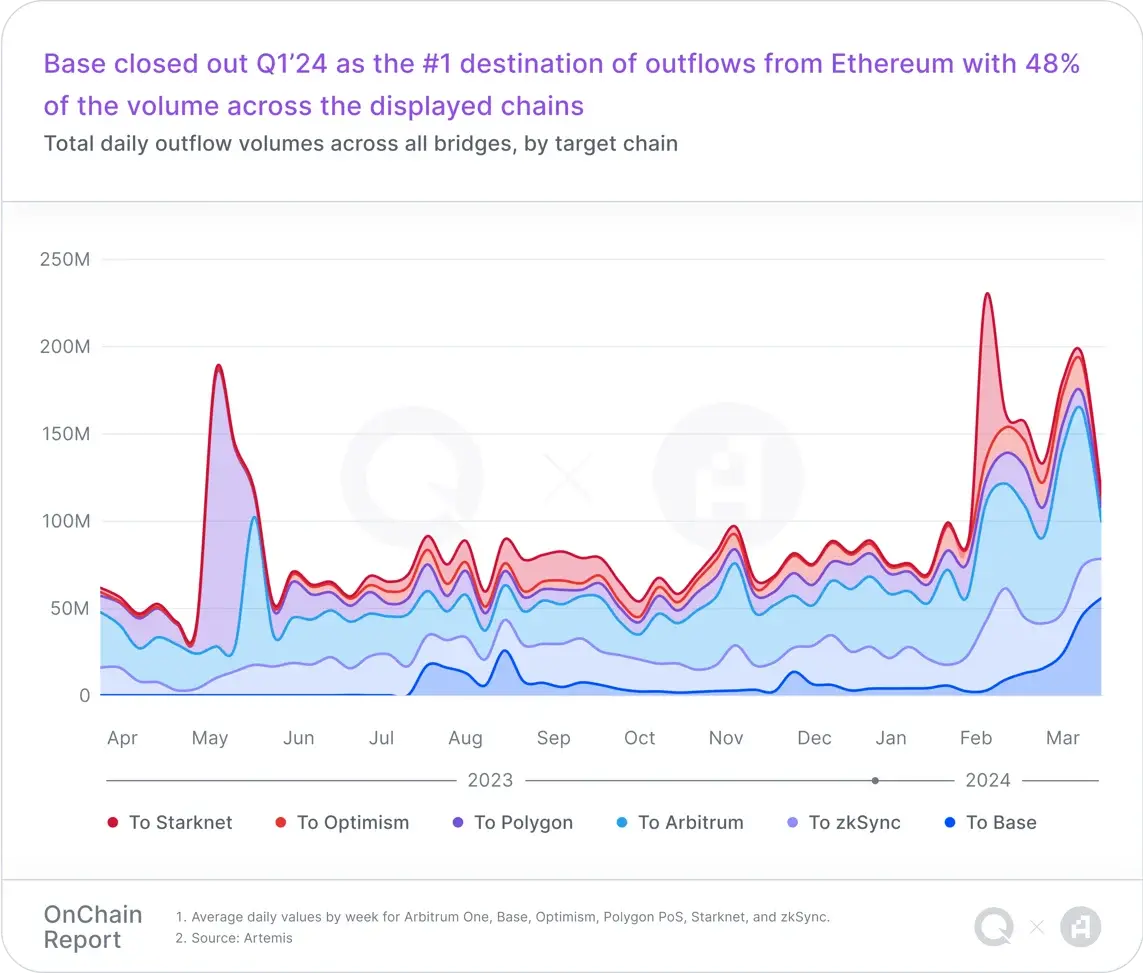

Base

Coinbaseの新しいL2ネットワークBaseは2024年第1四半期に重要なマイルストーンに達し、TVLが10億ドルを超えました。イーサリアムのアップグレード後、3月にはBaseエコシステムのDEXの日次取引量が過去最高に達し、487%急増し、日次取引量が初めて10億ドルを超えました。

UniswapはBaseにおける最大のDEX取引プラットフォームですが、Baseは新興DEXの発展の土壌となっています。特にAerodromeは、Baseネットワークの取引量とTVLで2位にランクインしました。Baseは分散型ソーシャルアプリケーションなどの分野でも大きな成長を遂げており、Farcasterは第1四半期に大きな成功を収めました。また、Memecoinも大規模なエコシステムにおいて新しいユーザーを引き付け、コミュニティの関心を得る手段の一つとして徐々に認識されています。

Polygon

Polygonは2月23日にAggLayer v1 Mainnetを発表し、アグリゲーションレイヤー(AggLayer)を導入しました。このクロススタック通信ツールは、分裂したブロックチェーンをzkで保護されたL1とL2チェーンからなるネットワークに統一することを目的としています。

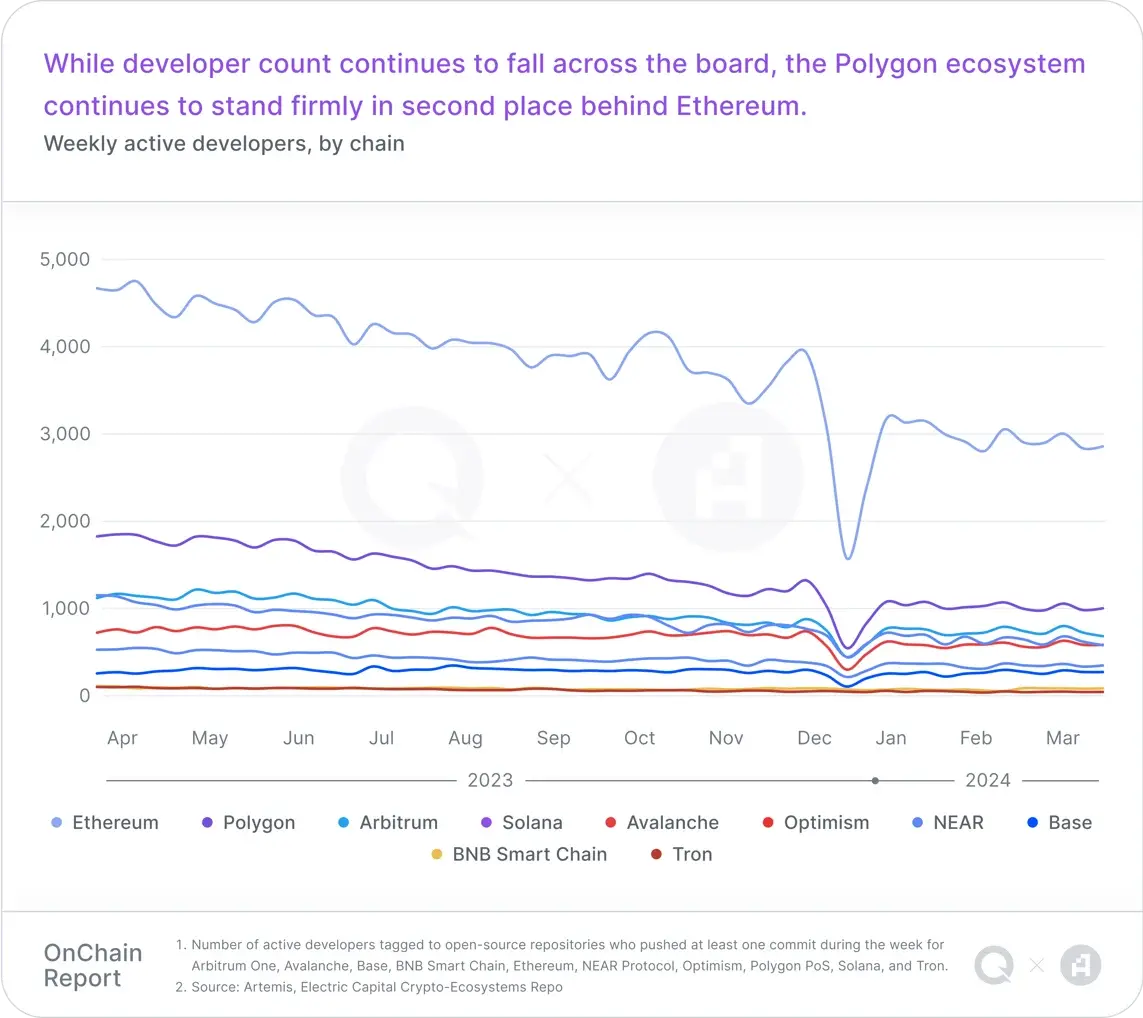

さらに、Polygonはそのチェーン開発キット(CDK)を使用して、サイドチェーンからL2ネットワークへの移行を検証しています。Polygonのアクティブな開発者の数は減少し続けていますが、依然として2位を維持しています。

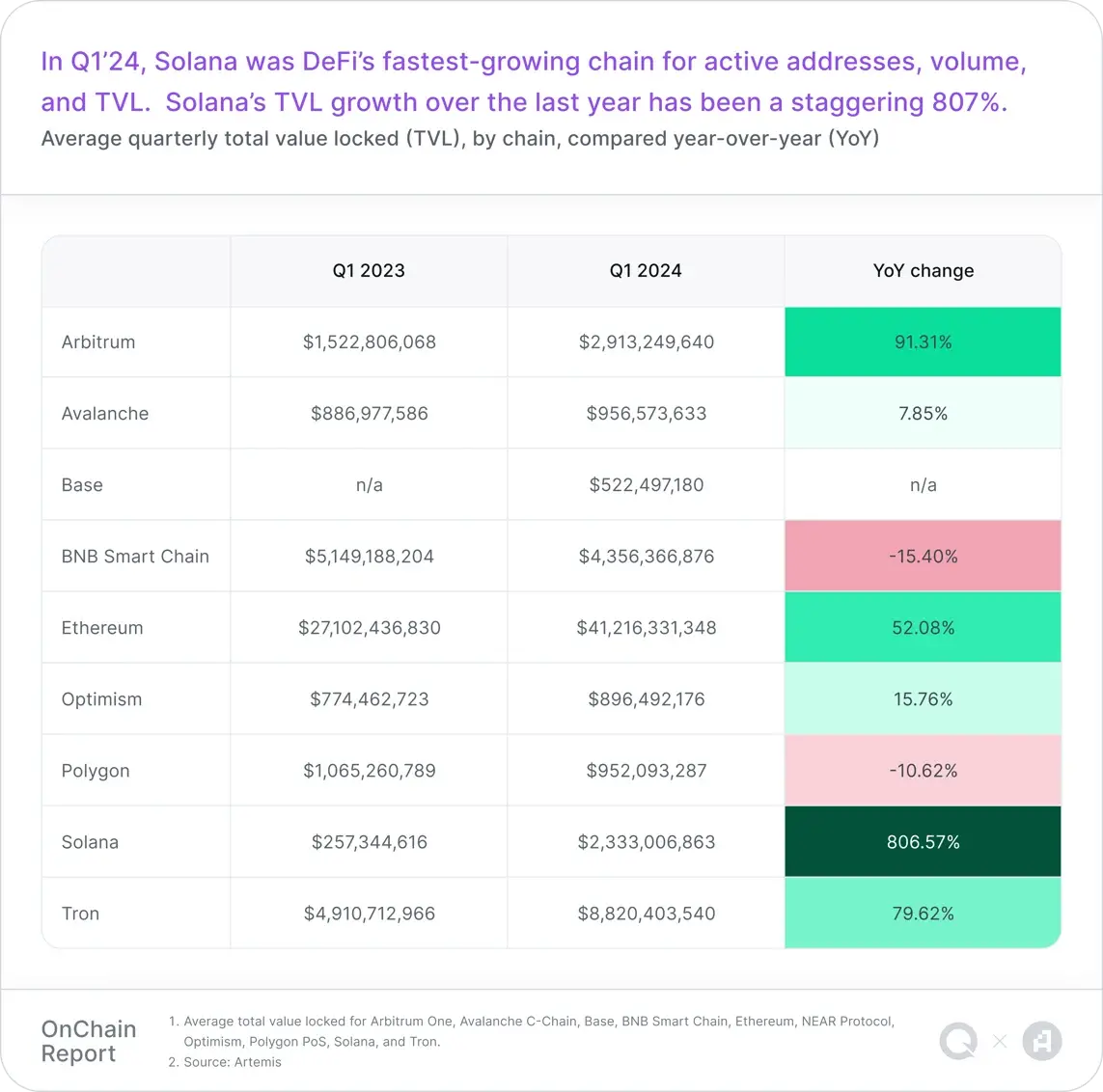

Solana

2024年第1四半期、Solana財団はトークン拡張を発表し、GMO TrustやPaxosなどのステーブルコイン発行者に一連の構成可能な機能を提供しました。Solanaは2024年第1四半期に小口投資家、DeFi革新者、NFT鋳造者、エアドロップの機会を狙う者、Memecoinトレーダーの楽園となりました。新しいアドレス活動の流入により、Solanaの日次DEX取引量は前月比で180%増加し、12億ドルに達しました。

Solanaの収入(ドル換算)は前月比で597%急増し、2023年第4四半期の710万ドルから2024年第1四半期の4950万ドルに達しました。Solanaエコシステムのステーブルコイン時価総額も前月比で49.4%増加し、19億ドルから29億ドルに成長しました。

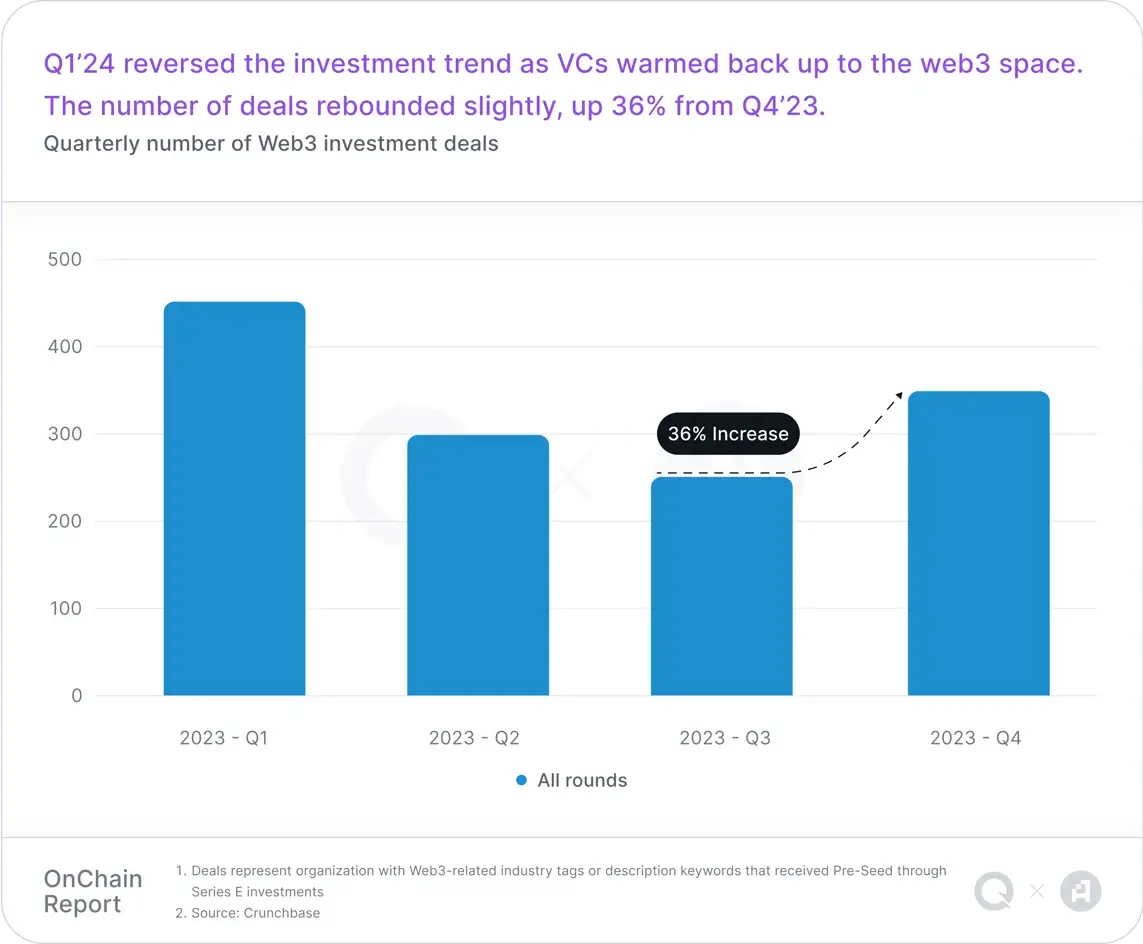

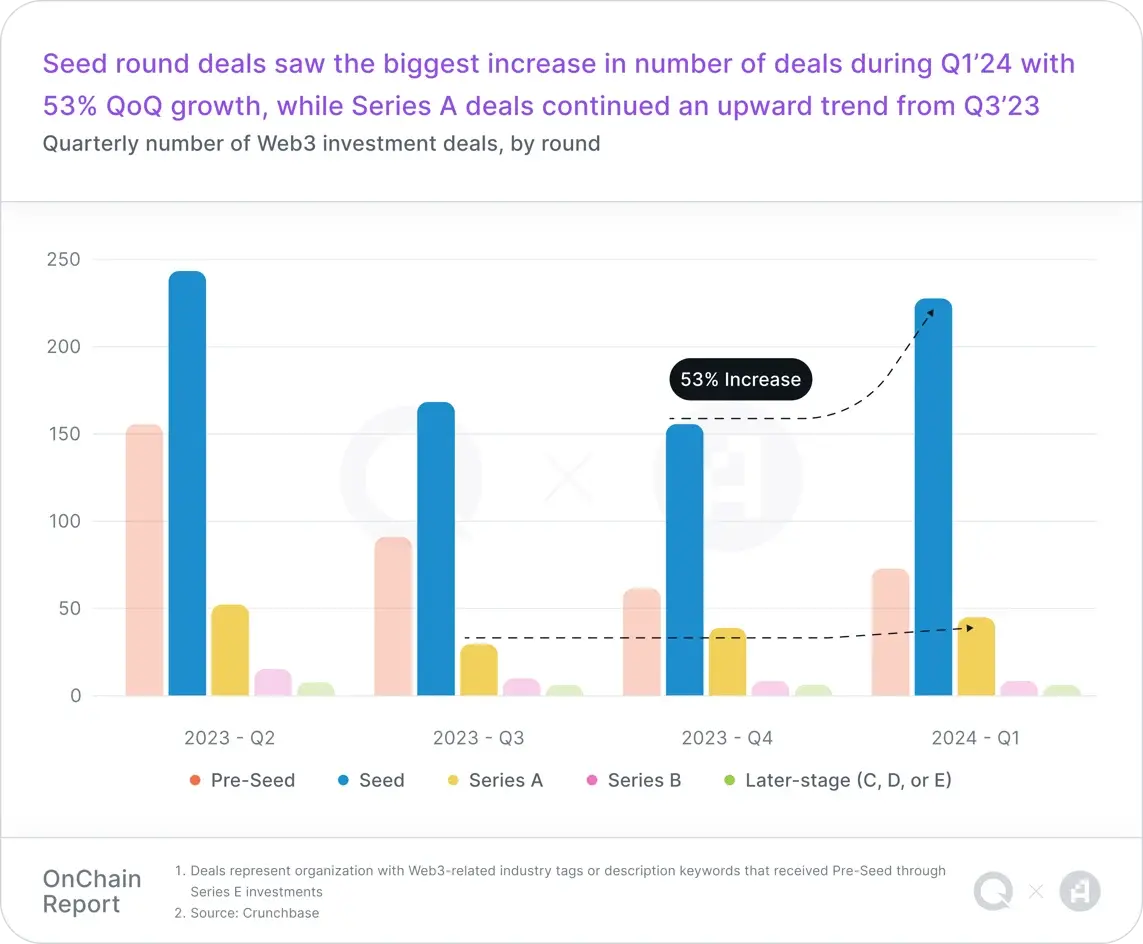

資金調達の回顧

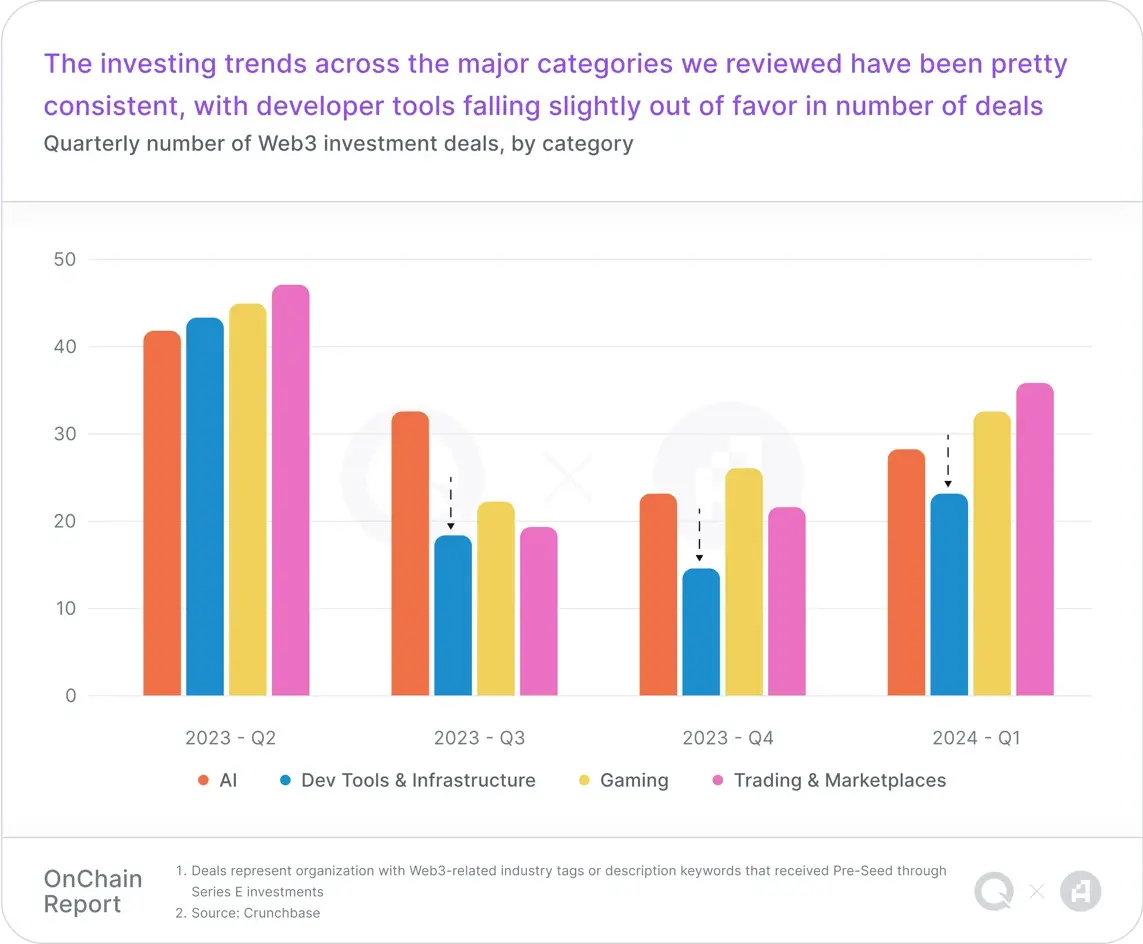

資金調達の数量は前月比で36%増加しただけでなく、Web3の総資金調達額は2023年第4四半期に比べて55%増加しました。シードラウンドの資金調達数は最も顕著に増加し、前月比で53%増加しました。Aラウンドとシードラウンドの資金調達額は大幅に増加し、ほぼ前四半期の2倍になりました。資金調達カテゴリーの中で、AI分野が最も人気があり、市場がAIがWeb3の重要な価値駆動要因になる可能性を探求することに強い関心を示しています。

対照的に、開発者ツールや取引などの分野の資金調達と数量はわずかに増加しただけであり、投資家の態度が慎重であることを示しています。これは、これらの分野の不確実性や短期的なリターンが低いためかもしれません。

全体として、Web3のベンチャーキャピタル市場の成長傾向は回復し、リスクキャピタルが重要な影響を与え、ブロックチェーンの構造を進化させると考える業界への戦略的シフトを強調しています。