香港は仮想資産ETFの通路を開設:5億ドル規模の予想は保守的か楽観的か?

南向資金の規模を測定する際、なぜ各機関は南向資金をこれほど重視するのか?

南向資金の規模を測定する際、なぜ各機関は南向資金をこれほど重視するのか?著者:Hedy Bi、欧科云链研究院

ビットコイン現物ETFの承認は、もはや新しいニュースではありません。昨日のロイターの報道によると、少なくとも3社のオフショア中国資産管理会社が、香港で仮想資産の現物ETF(ビットコイン現物およびイーサリアム現物ETF)をすぐに導入する予定です。香港政府のWeb3への強力な支援と政策の好転は、業界の期待の共通認識となっています。欧科云链研究院は、今回の香港ビットコインおよびイーサリアム現物ETFの承認が、アメリカのビットコイン現物ETFの承認時のように市場で大きな騒動を引き起こさなかったことに気づきましたが、メディアの問い合わせに応じた際、皆が関心を持っているのは、その背後にどれだけの資金が流入するのか、そしてそのより深い意味についてです。本稿では、「香港株式トレーダー」の視点から以下のいくつかの問題を探ります。

1. 流入資金規模の測定において、なぜ各機関は南向資金を重視するのか?

2022年7月、ETFが初めて「株式通」に組み込まれました。このプランは、中国本土と香港の投資家が自国市場の証券取引所と決済機関を通じて、相手市場に上場している株式を売買・決済できることを許可し、南向資金(中国本土から香港)と北向資金(香港から中国本土)の2つのカテゴリーが生まれました。

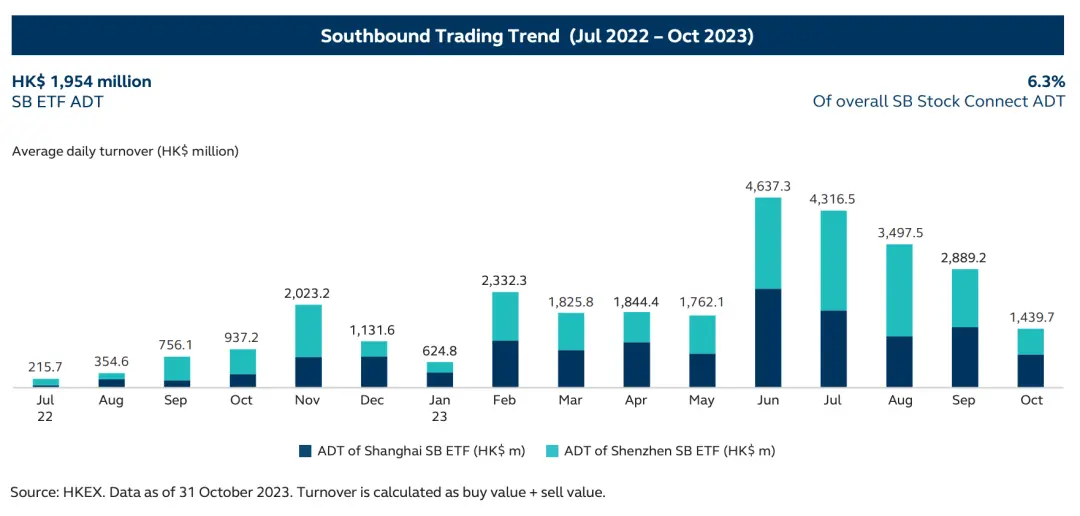

南向資金が承認されれば、ビットコインを代表とする仮想資産市場は中米の新しい金融市場となるでしょう。 証券監督管理委員会の公開データによれば、2023年12月31日現在、南向の適格ETFは8本しか選択肢がありませんが、彼らの1日の取引量は1083億元(約150億ドル)に達しています。つまり、南向資金で取引可能な適格ETFの5%が、香港取引所に16%の資金流入を引き寄せています(人民元通道)。

しかし、私たちはまた、上海・香港通を通じて香港ETF市場に入る適格ETFの数は非常に限られていることに注意しています。 さらに、香港証券監督管理委員会は2024年の展望で、「スワップ通」、「香港ドル-人民元二重カウンター方式」および二重カウンターのマーケットメーカー機構を通じて、香港を世界的なオフショア人民元センターとしての地位を強化することを提案しています。 現在の中国本土の仮想資産取引に対する態度を考慮し、上海と香港の関連金融市場およびWeb3業界の専門家とコミュニケーションを取った結果、欧科云链研究院は結論に達しました:短期的には、香港のビットコインおよびイーサリアム現物ETFが中国本土の投資家に開放される可能性は極めて低いと考えています。各規制機関および業界関係者の総合的な意見に基づき、現状では、中国本土の住民は上海・香港通を通じてビットコインおよびイーサリアムの現物ETFに投資できないと考えています。

ただし、上海・深セン通を通じて現金化された資金は、地元の決済システムを通じて元のルートで戻ることしかできず、つまり上海・深セン通の人民元資金が出入りするだけであり、他の資産形式で香港市場に留まることはありません。これは、オフショア人民元が上海・深セン通の通路にないことを意味します。

2. アメリカのビットコインETF vs 香港ETF、香港はまだ魅力的か?

私たちは、ブルームバーグのETFシニアアナリストであるエリック・バルチュナスが5億ドルがかなり楽観的な数字であると考えていることに注目しています。しかし、私たちは香港の仮想資産ETF市場の潜在能力はこの数字をはるかに超えていると確信しています。 本文では、香港のETF投資家のリスク嗜好、香港の仮想資産市場の発表前の状況、そして両地域のETF設定の3つの側面から分析を行います。

エリック・バルチュナスはETF市場規模を比較し、確かに香港のETF市場全体の規模はアメリカよりもはるかに小さいと指摘していますが、私たちは興味深い現象を発見しました。香港のトップ10のETFの中で、AUM(運用資産残高)ランキング1位のETFは総AUMの54%を占めており、アメリカは20%です。これは、香港のETF市場の投資家分布が不均一であることを意味します。 50%以上の投資がトップに集中しています。

さらに、香港市場でAUMランキング1位のETFは、ビットコイン投資家によって比較対象として用いられる金を対象としたETF(SPDR GOLD TRUST)で、AUMは約698億ドルです。一方、アメリカのETP市場でランキング1位のETFはS&P500を対象とし、AUMは約5187億ドルで、SPDR GOLD TRUSTのAUMはアメリカでの1位の13.5%を占めています。したがって、香港のETF市場はヘッド効果がより顕著であり、アメリカのETF投資家が美股(例えばS&P500を対象)に投資したいと考えるのに対し、香港の投資家は金への投資により大きな関心を持っています。** これは、両市場の投資家がリスク嗜好や経済サイクルの理解において一定の違いがあることを示しています。香港市場は「デジタルゴールド」としてのビットコインに対して、より大きな受容度を持つでしょう。

データ出典:HKEX、ETFdatabase

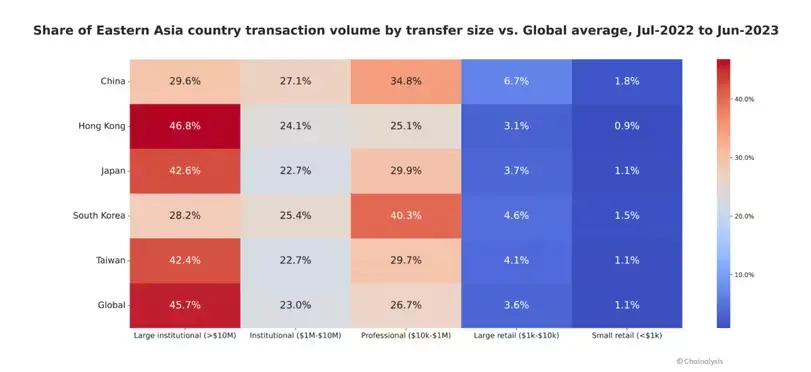

ビットコインへの熱意について、香港の人々はより高い熱意を持っているようです。昨年末、欧科云链研究院が香港の仮想資産OTC市場を深く調査した際、香港の仮想資産市場には今年1月までに少なくとも200の実体暗号OTC交換店(exchange shop)が存在することがわかりました。私たちの試算によれば、交換店を通じた年間平均取引額は100億ドル以上です。ETFというチャネルが存在しない以前、Chainalysisも香港市場を推定しました:香港の人口はアメリカよりもはるかに少ないにもかかわらず、昨年のベアマーケット(2022年6月から2023年6月)において、香港の活発な場外暗号通貨市場は640億ドルの取引量を推進しました。アジアの他の地域と比較して、香港は大規模機関の暗号通貨取引において主導的な地位を占めています。 香港の年間仮想資産取引の中で、46.8%が1000万ドルを超える機関取引であり、これは世界の同類取引の平均を上回っています。

データ出典:Chainalysis

さらに、償還メカニズムにおいて、香港は仮想資産市場において包括的な規制体系を持っているため、実物償還メカニズムは「Crypto-native」な投資家にとってより有利です。コインの入金と現金の出金、コインの入金とコインの出金、現金の入金とコインの出金、現金の入金と現金の出金の4つの方法は、アメリカの現金償還メカニズム(最後のもの)よりも柔軟であり、アービトラージの余地もあります。 さらに、すでにBTCとETHを保有している香港の投資家にとって、ビットコインを法定通貨に換える際に不正資金を得る確率が大幅に減少し、投資家の資産を保護することができます。

イーサリアム現物ETFについては、現在のイーサリアムの時価総額が3717億ドルであり、時価総額が1.25兆ドルのビットコイン市場に比べて、発行者としては推進する動機がより強いです。 イーサリアム現物ETFは、価格上昇による利益に加えて、ステーキングによる追加の利回りもあります。 現地時間2024年2月7日、Ark Investは更新されたS-1修正申請書に「発起人は時折、信託資産の一部を1つまたは複数の信頼できる第三者のステーキングプラットフォームにステークすることがある」と新たに追加しました。

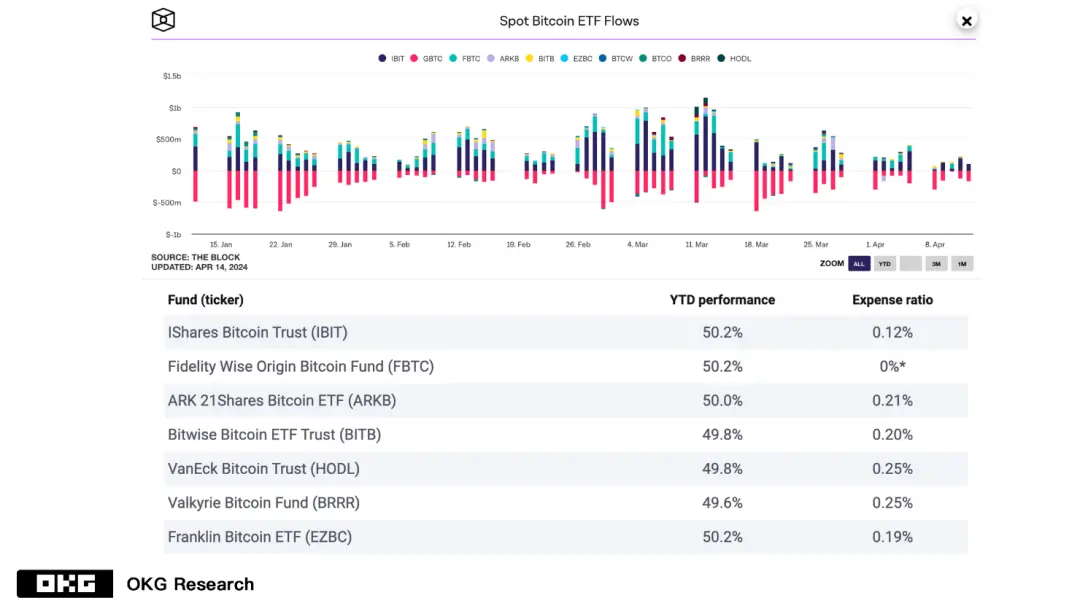

香港の適格投資家、特に大口取引投資家にとって、現在のところ香港の管理費は優位性を持っていないと私たちは理解しています。しかし、資金流入の状況については、他の要因も考慮する必要があります。現在のファンド手数料が0のFBTCは、資金流入の状況では必ずしもランキング1位ではなく、これはFBTCが自己保管形式を選択していることに関連しているかもしれません。

データ出典:The Block、Public Info

香港がWeb3を構築し、一般に知られているETFチャネルを開放することには深い意味があります。これは、金融機関が全体的な資産「縮小」によるバランスシートの好転を図るだけでなく、「テーブル」に留まり、新しい金融テーブルの主導者としての戦略的な策でもあります。 ビットコインの半減期などの基本的な利好に伴い、香港のこの仮想資産現物ETFの将来の潜在能力に期待しています!