Delphi:なぜ Ethena が今回のブルマーケットの投資重点なのか

EthenaはLunaの瞬間に遭遇するのでしょうか?なぜUSDeは従来の意味でのアルゴリズム安定コインではないのか。

EthenaはLunaの瞬間に遭遇するのでしょうか?なぜUSDeは従来の意味でのアルゴリズム安定コインではないのか。原文标题:《 Ethena Thesis --- The Internet Bond》

原文作者: José Maria Macedo , José Maria Macedo

原文翻译:律动小工, BlockBeats

前回の暗号牛市で「点金手」の一つであるDelphiは、前回の牛市でGameFiの祖先であるAxie Infinityとアルゴリズム安定コインTerra Labs(ガバナンストークンLuna、アルゴリズム安定コインUST、DeFiプロトコルAnchorなどで構成)に賭けたことで名を馳せましたが、同時にUSTの暴落の反動を受け、チームの元メンバーであるLarryはTerraエコシステムプロジェクトAnchorで暗号分野の大部分の資金を失いました。

それにもかかわらず、Delphi LabsのCEOであるJosé Maria Macedoは、自身とDelphi Venturesを代表して再び「アルゴリズム安定コイン」Ethenaを選び、Ethenaは彼らの今回の牛市で最も堅実で揺るぎない投資の一つであると述べました。

この記事では、DelphiがなぜEthenaのデザインが巧妙であるのか、なぜUSDeが以前のアルゴリズム安定コインとは異なるのか、以前の類似プロトコルに対してどのような改善があるのか、そして最も重要なこととして------Ethenaのリスク、USDeは果たしてUST(Terraの安定コイン)のような瞬間に直面するのかを説明します。律動は全文を翻訳します。

Delphi Venturesにとっても私個人にとっても、Ethenaは今回のサイクルで最も信じている投資の一つです。私は信じています:

sUSDeは暗号通貨の中で最高のドル利回りを大規模に提供するでしょう;

USDeは2024年にUSDC/USDTを除く最大の安定コインになるでしょう;

Ethenaはすべての暗号通貨の中で最も収益性の高いプロジェクトになるでしょう。

この記事では、Ethenaとは何か、なぜそれが興味深いのか、そして私が現在見ているリスクを分解します。

機会

安定コインは依然として暗号通貨のキラーアプリケーションの一つであることは否定できません。

市場は安定コインの利回りを求め続けています。問題は、それを有機的かつ持続可能な方法で生み出すことです。

Ethenaはこの利回りを提供できる能力を持ち、安定コインはその副産物です。安定コインは利回りを得て、安定コインを鋳造するための資本は利回りを生み出します。

具体的には、安定コインを支える資金はETHをステーキングし、永続契約でショートポジションを取るために使用され、その過程でデルタニュートラルなエクスポージャーを維持します。このポジションの両側は通常、利回りを提供します(注:ETHをステーキングしてPoS利回りを得て、同量のETHをショートして資金費用収入を得る)。

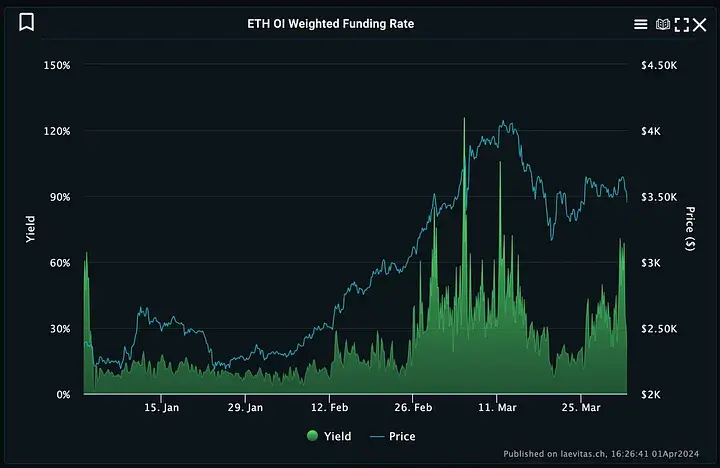

sUSDE利回り = stETH利回り + 資金費用率(現在35.4%)

この方法で、Ethenaは暗号通貨における「実際の利回り」の2つの最大のソースを効果的に組み合わせています:ETHステーキング(年間約35億ドル)と永続契約の資金費用率(ETH/SOL/BTC間のOIは年間約370億ドル、平均利回りは約12%)

これはArthur Hayesの最初のアイデア「synthetic USD」の実現です「synthetic USD」。以前に類似のデルタニュートラル安定コインプロジェクト(例えばUXD)が試みられましたが、これらは以前に中央集権的取引所(CEX)の流動性を利用することができませんでした。

Ethenaと安定コインの三難困難

デザインとそのリスクを深く掘り下げる前に、安定コインのデザインの簡単な要約/歴史と、それらが安定コインの三難困難の中でどのような位置を占めているかを提供する必要があります。

安定コインには3つの一般的な形式があります:過剰担保、法定通貨サポート、アルゴリズム安定コイン。それぞれが安定コインの三難困難の各部分(すなわち、分散化、安定性、スケーラビリティ/資本効率)を解決していますが、最終的にはすべての問題を解決することには失敗しています。

法定通貨サポート(USDC、USDT)

·安定性:認可された参加者(すなわちマーケットメイカー)がそれらを鋳造し、アービトラージ価格で償還できるため、安定性が確保されます。

·スケーラビリティ:それらは1:1で担保されているため、スケーラビリティと資本効率を兼ね備えています。

·分散化:高度に中央集権的であり、保有者は取引先リスク(銀行の支払い能力、資産の押収など)や検閲リスクに直面します。法人は脅迫される可能性があり、銀行口座は凍結される可能性があります。

過剰担保(DAI)

·安定性:誰でも基礎担保を鋳造および償還でき、アービトラージを行うことができるため、安定性が生まれます。

·スケーラビリティ:主にレバレッジ需要の副産物として存在するため、スケーラビリティに関しては困難があります。この機能に関しては、Aaveや他の製品の優位性がさらにこの機能を超えています。

·分散化:代替案と比較して高度に分散化されていますが、ある程度は中央集権的な安定コインや国債に依存しています。

アルゴリズム安定コイン

·スケーラビリティ:アルゴリズム安定コインは、外部担保なしで鋳造できるため、高度な資本効率とスケーラビリティを持っています。通常、需要が供給を超えると、参加者に何らかの形の利回りを配布します。

·分散化:それらも分散化されています。なぜなら、通常は暗号ネイティブ担保のみに依存しているからです。

·安定性:しかし、内生的な担保のみに支えられているため、安定性においては失敗します。これは反射性を引き起こし、最終的にはデススパイラルによって崩壊します。試みられたすべてのアルゴリズム安定コインはこの運命を経験しています。

ではUSDeはどうか

私の見解では、USDeは史上最もスケーラブルな完全担保安定コインです。完全に分散化されているわけではなく、完全に分散化されることも不可能ですが、私の見解では、非常に興味深いバランスの位置にあります。

安定性

USDeはデルタニュートラルポジションによって完全に担保されており、そのポジションはステーキングされたETHと永続契約でショートされたETHによって相殺されます。認可された参加者は安定コインを基礎担保に交換できるため、安定性がもたらされるはずです。つまり、これは新しいデザインであり、明らかにリスクが存在します(後で詳しく説明します)。法定通貨サポートの安定コインのように安定する可能性は低く、これらの安定コインの償還コストは無料ですが、USDeの償還コストは当時の流動性条件(すなわちショートポジションをクローズするコスト)に依存します。

スケーラビリティ

ここがUSDeが本当に輝くところであり、主に2つの理由があります。まず、法定通貨サポートの安定コインと同様に、Ethenaは担保に対して1:1の比率で鋳造できます。しかし、法定通貨サポートの安定コインとは異なり、Ethenaはその保有者に大規模に意味のある有機的な利回りを生み出すことができます。具体的には、USDeはsUSDeにステーキングしてプロトコル利回りを得ることができ、その利回りはstETH利回りと資金費用率の組み合わせです。

sUSDE利回り = stETH利回り + 資金費用率(現在35.4%)

重要なのは、この利回りが:a)スケーラブルで、b)国債利回りに対して逆相関である可能性があることです。

スケーラビリティについて:Ethenaは暗号通貨における「実際の利回り」の2つの最大のソースを効果的に組み合わせています:

ETHステーキング:年間35億の出力;

永続契約の資金費用率:ETHとBTC間のポジションは年間約350億ドル(今週発表)、過去3年間の平均利回りは約11%。

過去3ヶ月間に見られたように、牛市の間はこの数字がさらに高くなる可能性があり、平均資金費用率は約30%です。

Ethenaは最終的に、時間の経過とともにBTC(250億のポジション)やSOL(おそらくjito SOLも)などの他の資産を追加して供給規模をさらに拡大することができます。

逆相関について:時間の経過とともに国債利回りが低下する可能性があり、リスク曲線の先端に進むにつれて暗号通貨のレバレッジ需要が高まるはずです。米国債に支えられた競合他社の利回りが低下するにつれて(レバレッジ需要の上昇による)、Ethenaの利回りは高位に維持されるはずです。

分散化

分散化は多次元の範囲であり、最終的には各次元の重み付けに依存します。私個人の見解では、Ethenaは法定通貨サポートと過剰担保安定コインの間の分散化に位置しています。

それは法定通貨サポートの安定コインよりも検閲に対して抵抗力があります。なぜなら、伝統的な銀行のトラックに依存せず、伝統的な銀行のトラックは最終的に代理銀行を通じて連邦準備制度に依存し、一晩で閉鎖される可能性があるからです。Arthurは最近の記事でこれを非常によく説明しています。

しかし、CEXからの取引先リスクには直面しています。具体的には、EthenaはMPCウォレットで機関レベルの保管機関の取引所に担保を保有し、Copper、Ceffu、Coboを使用して担保を同量でCEXにマッピングします。4-8時間ごとに決済が行われ、決済期間中の利益によって取引リスクが軽減されます。

さらに重要なのは、超過担保安定コインのように、チェーン上で許可なしに鋳造/償還できるのとは異なり、Ethenaはオフチェーンサーバーを呼び出して最も効率的な資金費用率のCEXを計算し、USDeを鋳造します。これは明らかに中央集権的な要素であり、検閲の影響を受けやすくします。

収益性:

ほとんどの他の暗号プロジェクトとは異なり、Ethenaの利益も非常に高いです。これは暗号通貨分野で最も利益を上げているdAppとなり、すべてのDeFiを超え、30日間の収益でEthereumとTronに次ぐものとなっています。

Ethenaの収益性は、その生成するすべての利回りから来ています。現在、この資金は保険基金に預けられていますが、最終的にはこの資金が一定の割合でステーキングユーザーに分配されることが期待されています。

分配率が10%であると仮定すると、Ethenaのプロトコル収益は:

総利回り *(1--90% *(1--- s USDe供給量 / USDe供給量))

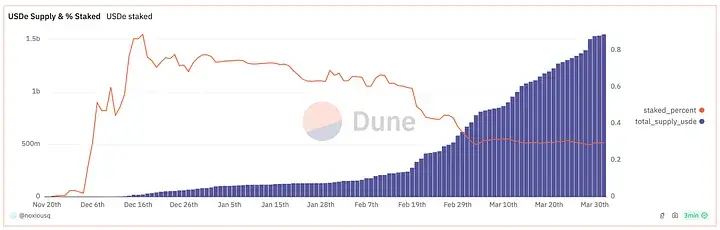

注目すべきは、Ethenaの活動により、現在のEthenaの収益性が高く、USDeをロックするインセンティブにより、ステーキング率は約30%にとどまっています。

このダイナミクスは、USDeが安定コインとして成功する利点を強調しています。USDeが使用されるほど、ステーキングされるUSDeは少なくなり、Ethenaの利益は高まります。

リスク

私が見た中で最も一般的なFUDは資金費用率のリスク、つまり資金が長期間にわたって負の値になるとどうなるかということです。私たちはUSTのようなデペッグ/暴落を見るのでしょうか?

これに対して、指摘すべき点は:

·歴史的に見て、資金費用率は通常正です。

·負の資金期間を補うための保険基金(IF)があります。

·最も重要なのは、最悪のシナリオでも、資金が前例のない期間にわたって負であり、IFが完全に枯渇した場合でも、USDeは外部資産によって完全に担保されており、設計において一定の「反-反射性」が組み込まれているため、USTとは非常に異なります。

資金費用率の歴史的状況

歴史的に見て、資金費用率は常に正であり、特にEthereumのステーキング利回りを考慮するとそうです。過去3年間:

·OI加重で計算すると、資金は平均正8.5%です。

·ステーキングETH利回りを差し引いた資金費用率は、11%の日にのみ負でした。

·最大で連続13日間の資金費用率は110日間の資金費用率と同じです。

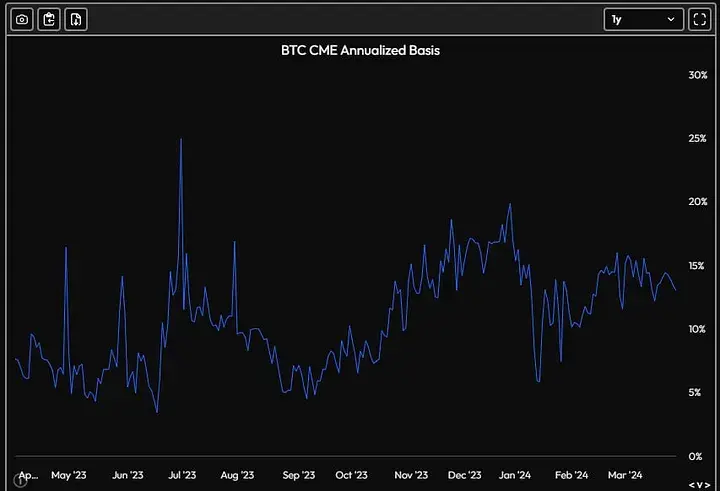

資金費用率が長期的に構造的に正である可能性がある理由があるかもしれません。一部の取引所(Binance、Bybit)の基準資金費用率は11%であり、これは資金費用率が一定の範囲内にある場合、デフォルトで11%に戻ることを意味します。これらの取引所はポジションの50%以上を占めています。TradFiを調査しても、CMEビットコイン先物はBinanceよりも大きく、現在の差は約15%です。一般的に、資本コストの代理指標として、先物利回りのベースはほとんどの時間で正です。

保険基金(IF)

資金費用率が本当に負の値になると、保険基金がsUSDE利回りを補助し、その下限を0(つまり、負の値にはならない)に保つことになります。

プロトコル収益の一部がIFに再分配され、時間の経過とともに有機的な成長を実現します。Ethena LabsはIFを立ち上げるために1000万ドルの寄付を提供しました。

現在2700万ドルを保有しており、すべてのプロトコル収益がそこに送られています(現在の運用速度で約毎週300万ドル)。

EthenaチームとChaos Labsは、保険基金の最適なサイズを決定するために詳細な研究を行いました。彼らの提案は、毎10億ドルのUSDeに対して2000万ドルから3300万ドルの保険基金をマッチングすることです。

反反射性

今、私たちは次のような状況を仮定します:資金費用率がstETH利回りを超えて負になり、その期間が保険基金を枯渇させるのに十分です。

この場合、安定コインの元本残高は徐々に1ドル未満に減少します。なぜなら、資金費用率は担保残高によって支払われるからです。これは悪いように聞こえますが、ここでのリスクは調整可能なリスクとは非常に異なります。なぜなら、担保は時間の経過とともに徐々に減少し、急速に崩壊するのではなく、例えば、Binanceの最大負資金利率が-100%である場合、毎日0.273%の損失を意味します。

Guyが指摘したように、この外生的な資金費用率は実際に「反反射性」または負のフィードバックループを設計に組み込むことになります。

利回りが負→ユーザーが安定コインを償還→ショートポジションをクローズ→資金費用率が0以上に回復

安定コインの償還は資金費用率を平衡させ、システムを回復させるのに役立ちます。これはアルゴリズム安定コインとは対照的です。アルゴリズム安定コインでは、償還が対応するトークンの価格を下げ、フィードバックループを作成し、いわゆる「デススパイラル」を構成します。

さらに注意すべき点が2つあります:

1)資金費用率が負に転じたとき、デペッグが突然発生するわけではなく、利回りが時間の経過とともに徐々に低下する可能性があります。国債(またはRWA製品)から同じ利回りを得られるなら、なぜUSDeを保持する必要があるのでしょうか?

2) 保険基金は設計上の選択肢であり、利回りを平滑化し、ユーザーが元本損失を心配することを避けることでsUSDE保有者のユーザー体験を最適化することを目的としています。

Ethenaは負の利回りを保有者に転嫁することを選択できます。Cobieが以下で提案しているように、これは人々が資金の変化に迅速に反応して償還を促すことで、負のフィードバックループを強化することになります。

その他のリスク

私は負の資金費用率が特に大きなリスクであるとは考えていませんが、確かに考慮すべき他のリスクがたくさんあります。

結局のところ、これは非常に高い利回りを提供する全く新しいメカニズムです。利回りにはリスクが伴い、利回りが高いほど、人々はより懐疑的であるべきです。

以下は、私が考えるリスクと緩和策の非詳細リストです:

- 歴史的な資金費用率データにはEthena自体が含まれていません。もしUSDeが全体のポジションに対して十分に大きくなると、a) 平均資金費用率を著しく低下させる可能性があり、b) 資金費用率の変動を悪化させ、暴力的なクローズや悪い実行、潜在的なUSDeのデペッグを引き起こす可能性があります。

これに関連して、時間の経過とともにstETHの利回りが低下し続ける可能性があり、経済をさらに損なって上記の問題を悪化させる可能性があります。これは確かにリスクです。ここにはいくつかの緩和策があります:

a) sUSDeの解除には7日の遅延があり、大量の供給がステーキングされるときに市場の恐怖を和らげます;

b) 最悪のシナリオでも、このデペッグはプロトコルの支払い能力に対してあまり深刻な影響を与えないでしょう。なぜなら、利差が認可された参加者に償還を促すからです。これは主に損失償還を行うユーザーに影響を与え、より重要なのは、USDeを使用してレバレッジをかけるプロトコル/ユーザーに影響を与えます。

- LST担保の流動性は相対的に低く、大幅に罰せられる可能性や脱ペッグのリスクがあります。十分に暴力的なデペッグは、Ethenaが清算され、損失を被る可能性があります。

しかし、Ethenaが使用するレバレッジが限られているため、あるいは全くレバレッジを使用していないため、前例のないデペッグがなければ清算されることはありません。Ethena自身の研究によれば、LSTがETHからデペッグするには41-65%の脱ペッグが必要であり、2022年のstETHの最大脱ペッグ率は約8%でした。

Ethenaは現在、LSTエクスポージャーを多様化しており、現在担保の22%のみがLSTであり、ETHが51%を占めています。牛市で資金費用率が+30%になると、3/4%のstETH利回りはそれほど重要ではなくなるため、Ethenaは牛市でより多くのETHを保有し、熊市でより多くのstETHを保有する可能性があります。

- EthenaはCEXのショート取引先に信用リスクを持っています。取引先の暴落は、a) Ethenaが最終的にネットロングになり、デルタニュートラルでなくなる可能性がある、b) USDeが特定の取引先の損益エクスポージャーに応じてデペッグする可能性があることを意味します。

しかし、Ethenaは4-8時間ごとにCEXと決済を行うため、彼らは2つの決済サイクル間の差異の影響を受けるだけです。急速で激しい市場の変動の間にこれが大きくなる可能性がありますが、これは全資本が影響を受けるのとは完全に異なります。

さらに注目すべきは、昨年5月のUSDC事件のように、すべての安定コインには一定の取引先リスクが存在するということです。

- 一度USDeの循環レバレッジを追加し始めると、上記のすべてのリスクが増幅され、システム的なものになる可能性があります。

これは確かに恐怖、連鎖的な清算、デペッグを引き起こすでしょう。これらの状況は、USDeを使用しているユーザーやプロトコルにとってはより破壊的であり、Ethena自体にはそれほど影響を与えないかもしれません。しかし、極端な状況では、Ethenaにも影響を与える可能性があります。

再度のデペッグの唯一の方法は、基礎資産を償還し、ショートポジションをクローズすることです。流動性が薄い場合、このステップは巨額の損失を引き起こす可能性があります。

- Ethena Labsと関連するマルチシグは資産の管理権を持っています(現在はEthena、Copper、独立した第三者との⅔マルチシグです)。

理論的には、彼らはオフチェーンで資産に影響を与えるか、あるいは他の方法で資産を損なうことができ、USDe保有者には合法的な権利がなく、前例のない裁判所でこの問題を解決しなければなりません。

Ethenaは規制当局の禁止を受け、資産の凍結を要求される可能性があり、それによって一連のETH/st ETHを間接的に制御することになります。

最後に、まだ多くの未知のことがあるかもしれません。

Ethenaは実際にはバックエンドでトークン化されたヘッジファンドとして機能しています。このことは難しく、多くの活動部品と間違いが起こる可能性があります。失っても良い以上の金額を投資しないでください。

暗号通貨のすべてにはリスクが存在します。私たちが繰り返し経験してきた困難なプロセスからも明らかです。私の見解では、リスクに対して可能な限り透明であり、個人が自分の決定を下すことを許可することが重要です。

私はEthenaチームがこの点で全体的に非常に良い仕事をしていると思います。彼らは私が見た中で最も包括的な文書とリスク開示を提供しています。

私自身のことを言えば、shard活動の前からEthenaに多くの個人的なポジションを持っており、USDE/s USDE Pendle YTをたくさん購入し、Delphi Venturesを通じて投資しました。あなたが今知っているかもしれないように、これは私が今回のサイクルで最も興奮しているプロジェクトの一つです。

私は依然として安定コインが100億ドルの機会であると考えています。Ethenaは安定コインのトレードオフの範囲で非常に興味深い視点を提供しており、この分野では他に類を見ないものです。

また、Guyは私たちが支援した中で最も優れた創業者の一人であり、彼は1年以上の間にEthenaをアイデアから史上最も急成長しているドル建ての暗号資産に成長させ、TVLは15億ドルに達しました。

今回は、彼は彼のビジョンを実現するためにスターチームを結成し、彼の周りにはこの分野で最高のサポーター(トップCEX、VC、マーケットメイカーなど)がいます。今後数年間で彼がどのように成長するのか楽しみです。

Yan Libermanに感謝して、この文章をブレインストーミングし、整理する手助けをしてくれたこと、0xDef1、Jordan、Conor Ryderのレビューに感謝し、Guy Youngが私のすべての愚かな質問に答えてくれたことに感謝します。