Staking、Restaking と LRTfi:組み合わせ可能な資本効率と中立性

可組合の資本効率は、ステーキングとリステーキングの主次層面での発展を促進し、同時にLSTなどのトークンを通じて、DeFiにおけるステーキング収益の深い応用を実現しました。

可組合の資本効率は、ステーキングとリステーキングの主次層面での発展を促進し、同時にLSTなどのトークンを通じて、DeFiにおけるステーキング収益の深い応用を実現しました。著者:LongHash Ventures

翻訳:白話区塊鏈

本文の要点:

- 組み合わせ可能な資本効率とステーキングを暗号ネイティブ基準金利として

- ステーキング、再ステーキング、LRTfi

- ステーキングと再ステーキングにおける集中化と外部性の問題を解決する

私たちの研究では、イーサリアム、ソラナ、ポリゴンの主要なレイヤーが成熟しており、ビットコインとコスモスのステーキングメカニズムも進化を続けています。イーサリアムにおいて、最終的な結果は二つの可能性があります:もしイーサリアムの価値が維持されれば、オリゴポリーが形成され、トップ参加者のシェアが33%に近づくが、それを超えることはないでしょう;または、もしイーサリアムの価値が維持されなければ、LST(レイヤー2ネットワーク)が確立される可能性があります。一方、コスモスでは、ICS(インター・チェーン・スタンダード)が初期段階にあり、ソラナのステーキング率は90%に達しています。

再ステーキングの二次レイヤーは、高いリターンを求める競争を引き起こし、資本は最高のリターンを持つプロジェクト、特にLRT(レイヤー2ステーキングトークン)プールに流れています。ステーキングメカニズムを採用した最初のレイヤー2ネットワークであるBlastとMantaは、世界中で話題となり、瞬時に10億ドル以上の総ロック価値を引き寄せました。しかし、供給が豊富で需要が旺盛な状況下で、AVS(自動化されたボールト戦略)と再ステーキングのレイヤー2ネットワークから期待されるリターンは明確ではありません。さらに、ビットコイン、コスモス、ソラナにおける再ステーキングメカニズムはすべて初期段階にあります。

第三のレイヤーでは、合成ステーブルコイン、リターン最適化、リターントークン化が革新の多様性を増す方向性を示しています。このレイヤーでは、資本効率とリスクが組み合わせ可能性を超えています。このレイヤーでの重要な成功要因は、最低リスクで最も広範な組み合わせ可能性を実現することです。

1、組み合わせ可能な資本効率とステーキングを暗号ネイティブ基準金利として

組み合わせ可能性はWeb3の特徴であり、摩擦がなく、最低要件が低く、自己管理が可能です。それに対して、従来の金融では、リターンの積み重ねは高い摩擦に直面しています。例えば、国債を担保に借り入れる場合、第三者の保管者、LTV比率のケースバイケースの評価、高い最低要件など、労働コストを証明するための複数の摩擦点が生じます。

LST(レイヤー2ステーブルコイン)の登場は、コンセンサスレイヤーのリターンと実行レイヤーのDeFi活動の組み合わせ可能性を解放しました。この組み合わせ可能性は、2020年のDeFi夏を可能にしました。時が経つにつれ、3年が過ぎ、組み合わせ可能性は非常に自然に感じられ、ほとんど当たり前と見なされています。私たちは、資本効率を高めるために、LPトークンを鋳造してステーキング(超流動性ステーキング)を行ったり、LPポジションにLPトークンを預けたりすることで、摩擦のないリターンの積み重ねに慣れています。

自己管理、低い最低要件、摩擦のないこと——これらの特徴はWeb3に特有であり、より広範な金融市場の効率向上の可能性を強調しています。もし自分の株式保有をトークン化し、それを使って株式取引プラットフォームのLPに参加できるとしたら、想像してみてください。もし自分の不動産権益をトークン化し、それを簡単に再ステーキングのリターンに利用できるとしたら、想像してみてください。LSTfiを通じて、私たちは組み合わせ可能性が従来の金融に何を意味するのかを垣間見ることができます。

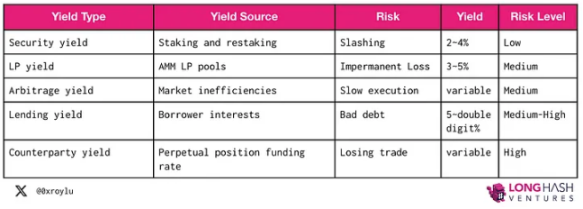

根本的に、暗号分野には五つのタイプのリターン源があり、それらは積み重ね可能であり、言い換えれば、組み合わせ可能です。一つのリターン源のIOUTokenは、別のリターン源の入力トークンとして使用できます。

もちろん、リスクとリターンは相伴うものです。この五つの基本的なリターンの中で、ステーキングリターンは最も安全です。イーサリアムがステーキングを開始して以来、959,000のノードオペレーターの中で226のノードオペレーターが罰せられました。一方、主権国債は通常、最低リスクの投資として称賛されていますが、最近ではイタリア、スペイン、ポルトガル、アイルランド、ギリシャ(連続的にデフォルトしたベネズエラやエクアドルは言うまでもなく)で債券デフォルトが発生しています。金本位制から脱却し、無制限に印刷して債務を返済した1930年代のアメリカの債券でさえ「デフォルト」しました。国債のデフォルトは、一国の債務返済能力に関連しています。そのリスクは「借代リターン」のリスクに近く、「ステーキングリターン」のリスクとは異なります。主権債券のリターンは将来の債務返済の期待に基づいており、ステーキングリターンは現在のネットワーク使用レベルに関連しています。

このため、私たちはステーキングが暗号分野の基準金利であると考えています。

ステーキングの上には、リターンの積み重ねを推進する資本効率エンジンがあります。私たちは、BlastやMantaのようなステーキング保証のL2ネットワーク、PicassoやBabylonのようなクロスドメイン再ステーキング、GravitaのようなLSTループなど、いくつかの革新を見始めています。

LSTの組み合わせ可能性の特性は、リターンの積み重ね設計のさらなる革新を促進します。

2、ステーキング、再ステーキング、LSTfi/LRTfi

ステーキングはPOSチェーンの安全基盤であり、Web3におけるリスクのない基準金利です。

ジャスティン・ドレイクは、ETHを経済的安全性と経済的帯域幅の二つの目的に帰属させています。さまざまなDeFiおよび再ステーキング活動との組み合わせを通じて、LSTとLRTは同一のETHが同時にこれら二つの目的に参加できるようにします。

経済的安全性に関わる場合、PoSチェーンは分散化と中立性を保護する必要があります。ゲーム理論に基づいて分散化と中立性を維持するためにプロトコルを設計することは、バランスを取る行為です。この緊張関係については、すぐに戻ってきます。

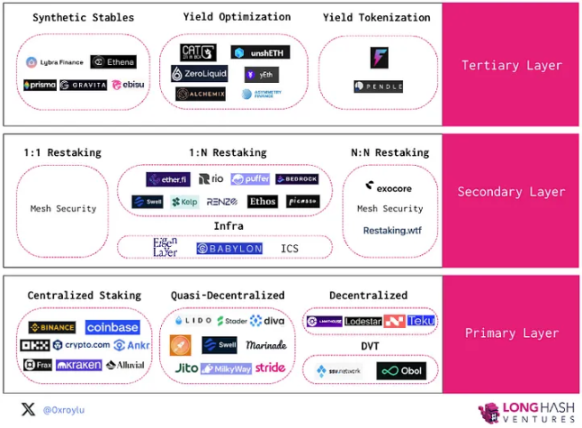

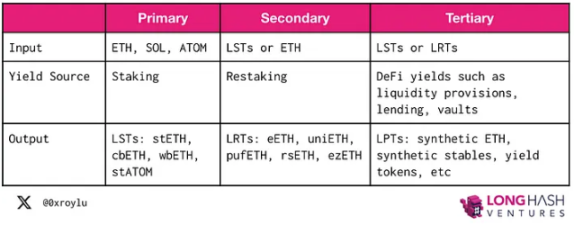

まず、イーサリアムをPoSチェーンの例として、この積み重ねプロセスを理解しましょう。主要レイヤーでは、ユーザーは自分のETHをステーキングし、stETH、cbETH、wbETH、rETHなどのLSTを獲得します。二次レイヤーでは、LSTまたはETHを再ステーキングして、他のステーキングサービスに安全性を提供し、eETH、uniETH、pufETHなどのLRTを獲得します。次に、第三のレイヤーでは、LSTとLRTをさまざまなDeFi活動と組み合わせてリターンを積み重ねます。

採用を促進するインセンティブメカニズムを理解するために、私たちは三つの質問に答えました:

- どの戦略の組み合わせが最高のリターンを生むか?これは資本効率に関わります。

- どの出力トークンが最も深い流動性を得て、最も広範なDeFi活動に参加できるか?これは組み合わせ可能性に関わります。

- どの戦略が最も安全なリターン源であるか?これはリスク緩和に関わります。

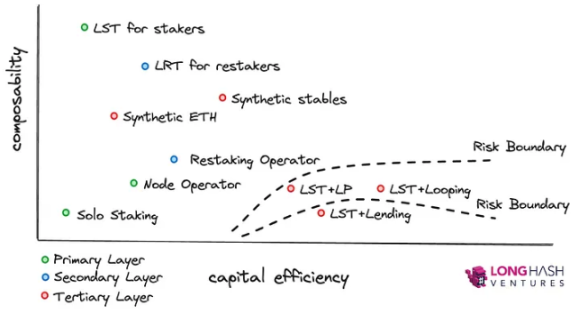

したがって、組み合わせ可能性と資本効率は主要な採用推進要因であり、リスクは選択肢の範囲を制限する境界条件です。

3、主要レイヤー - ステーキング

主要レイヤーでは、バリデーターは原生トークン(例:ETH、ATOM、SOL)を預けてPoSネットワークを保護し、報酬として取引手数料を得ます。

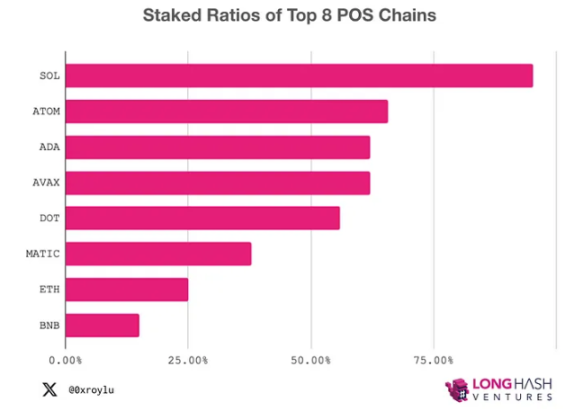

暗号分野において、ステーキングは最低リスクのリターン生成形式であるため、時間が経つにつれ、イーサリアム(ステーキング率23%)はソラナ(ステーキング率90%)やアトム(ステーキング率70%)に追いつくと予測しています。これは数千億から数兆の市場拡大を示しています。

ステーキングは三つのカテゴリに分かれます:集中化、準去中心化、去中心化。集中化と準去中心化のステーキングは、利便性と組み合わせ可能性を犠牲にして管理取引を行います。去中心化ステーキング、すなわち独立したステーキングは、プロトコルにとって最も安全ですが、維持が難しく、組み合わせ可能性が欠けています。理論的には、自己管理ノードもLSTを発行できますが、組み合わせ可能性が欠けているため、理性的な思考者はそれを購入しません。

1)保証金の発行

一般的な独立したステーキングでは、バリデーターは二つの鍵のペアを作成します。一つはバリデーターキー、もう一つは引き出しキーです。そして、32 ETHをイーサリアム1.0のデポジットスマートコントラクトに送信します。基本料金は破棄され、取引手数料はバリデーターに送られます。各期間において、8つのバリデーターまたは毎日1800のバリデーターのみがアクティブ化されます。

Rocket Pool、Diva、Swellなどのステーキングプールは、独立ノードオペレーターがステーキング者のデポジットで構成されたステーキングプールをサポートすることを可能にします。オペレーターの観点から見ると、保証金が低いほど資本効率が高くなり、預けたETHから一部の手数料を得ることができます。本質的に、保証金要件を下げることで、より大きなレバレッジを提供できます。

- Rocket Pool:8 ETHの保証金

- Stader:4 ETHの保証金

- Puffer:1 ETHの保証金

ノードオペレーターは、最大で6-7%のETH報酬と7.39%のステーキングプールトークン報酬を得ることができると推定されています。

ポリゴンでは、バリデーターは許可を得る必要があります。バリデーターはバリデーター集合に参加するために申請し、承認されたバリデーターが解除されるまで参加できません。ソラナでは、バリデーターは許可なしで参加でき、ソラナ財団はバリデーターに選択可能なクラスターを提供します。ソラナはまた、33%以上のステーキングSOLを保有する少数派バリデーターの数を公式に追跡しています。

中央集権取引所(CEX)でのステーキングでは、保証金の発行メカニズムは不透明です。小売ステーキング者は全額の保証金を提供できますが、中央集権ノードオペレーターはすべての潜在的な罰則を小売ステーキング者に転嫁できます。しかし、ステーキング者は通常、独立したステーキングよりも高いリターンを生む平滑効果の恩恵を自動的に受けます。

2)報酬の取得

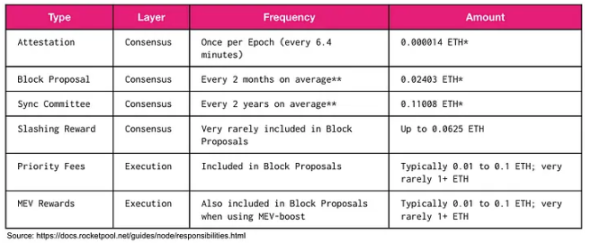

2〜3日ごとに、イーサリアムのビーコンサインチェーンはバリデーターを清算し、報酬を分配します。コンセンサスレイヤーに加えて、バリデーターは優先手数料やMEVを通じて実行レイヤーの報酬を得ることができます。ソラナのJitoなどのプロトコルは、MEVを利用してそのLSTのリターンを向上させます。

MEVは、MEVをブロック生成者からバリデーターに再分配し、バリデーターが報酬をステーキング者に分配できるようにします。最終的には、MEVの破棄が実施され、価値がETH保有者に返還される可能性があります。本質的に、MEVの再分配は公平性の哲学的問題に関するものです。しかし現在、MEVはステーキング報酬を増やすために使用できます。

バリデーターの報酬は通常、変動が大きいです。バリデーターの選択に内在するランダム性により、報酬は不均一になる可能性があります。イーサリアムでは、前のブロックのハッシュとシードを使用して決定論的なランダム性を用いて次のバリデーターを選択します。

このため、Rocket Poolは選択参加型のスムーズプールを提供しています。スムーズプールは、選択参加したバリデーターの報酬を蓄積します。経験則として、バリデーターの小規模プールの数がスムーズプール内のノード数より少ない場合、スムーズプールからより大きなリターンを得る可能性が高くなります。Lidoのようなプロジェクトでは、スムーズ機能がスマートコントラクトに組み込まれています。

中央集権取引所(CEX)では、スムーズは自動的に行われ、ステーキング者は時間の経過とともに安定したリターンを期待できます。

3)罰則

罰則は非常に稀なイベントです。イーサリアムのステーキングが始まって以来、959,000のノードオペレーターの中で226のノードオペレーターのみが罰せられました。

バリデーターが1)ブロックを生成できなかった場合、または2)予想される時間内に認証を生成できなかった場合、罰則を受ける可能性があります。罰則の金額は小さいです。通常、バリデーターはオフライン時間と同じ数時間内に報酬を再取得できます。一方、罰則の罰はより厳しいです。

以下の三つの条件のいずれかが満たされると、罰則が発生します。1)二重署名:同じタイムスロットに対して二つの異なるビーコンクリプトを署名する。2)署名の包装:認証者が別の認証の周りに署名する。3)二重署名:同じ目標に対して二つの異なる認証に署名する。バリデーターは、不適切な行動の証拠を含むブロックを作成し、バリデーター集合とソーシャルを行い、すべてのバリデーターがその証拠に署名した後に罰則を開始します。

罰則イベントでは、以下の結果が生じる可能性があります:

- 初期罰則:有効残高の1/32が削減される

- 関連性罰則:短期間に複数の違反がある場合、有効残高の数まで削減される可能性があります。二次罰則は共謀を防ぐことができます。

- 退出:バリデーターは8192期間(36日間)にわたって引き出し状態に入ります。

DVT(分散型バリデーション技術)は、バリデーターがブロックや認証を生成できないリスクから保護することで、罰則リスクを減少させ、ステーキングプールの安全性を向上させることを目的としています。DVTは、分散型鍵生成(DKG)、マルチパーティ計算(MPC)、および閾値署名スキーム(TSS)を使用して冗長なバリデーター集合上で実現されます。

SSV(社会的安全バリデーション)はDVTネットワークの一部として、完全にオープンで分散型のオープンソース公共製品であり、現在Lidoなどのプロトコルのために試験中です。Obolは、チャロンを使用して非管理型ミドルウェアを提供し、バリデータークライアントとコンセンサスクライアント間の通信を担当します。Divaは独自のDVT実装を使用して、許可なしでそのLSTをサポートし、誰でもノードを運営できます。PufferのSecure-Signerは、イーサリアム財団が資金提供しているリモート署名ツールで、Intel SGXを使用して罰則を受ける違反を防ぐことを目的としています。PufferのSecure-Signerは、コンセンサスクライアントがバリデーターキーを管理します。

資本効率の観点から見ると、DVTを通じて複数のクライアントを運営することは計算リソースを消費します。実際の実装では、同じハードウェアが複数のDVTグループに参加できます。重要なのは、DVTがプロトコルの安全性を強化するため、ノードオペレーターの一グループがオフラインまたは異常行動をとっても、ステーキングプールが正しく機能することです。

コスモスのインター・チェーン・セキュリティは、罰則に対して興味深いアプローチを持っています(提案#187)。ICSはまだ初期段階にあるため、ガバナンス投票はすべての可能な罰則イベントを解決する必要があります。これは、消費チェーンからの安全性の感染が中心ハブに伝播するのを防ぐことを目的としていますが、現在のガバナンスは人工仲裁に決定権を委ねており、コードには委ねていません。

4)引き出し

イーサリアムでは、各期間に4回の引き出しが許可されています。入出金制限が不一致であり、それぞれの期間に8つのバリデーターと4つのバリデーターがいるため、長時間の引き出し待機列が発生する可能性があります。一度引き出しを開始すると、バリデーターは256期間待たなければなりません。

ソラナでは、委任が確立されています。ステーキングプールへの標準委任には引き出しのクールダウン期間が必要です。しかし、ステーキングプールを通じて行われる流動性ステーキングには引き出しのクールダウン期間は必要ありません。

4、未来展望

イーサリアムのステーキング率が増加するにつれて、ネットワークの使用が変わらない場合、基本的なリターン率は徐々に1.8%に近づくべきです。これはイーサリアム財団が設定した最低リターン率ですが、ガス料金とMEVの増加がこの傾向をある程度相殺する可能性があります。

通常、機会コストはステーキング者が他の利用可能なリターン源よりもリターンが低い場合にステーキングを停止することを促します。しかし、LST(流動性ステーキングトークン)は機会コストを軽減することができ、保有者は経済的安全性と経済的帯域幅の両方に同時に参加できます。したがって、リターン率が低くても、ステーキング者は預金を続け、LSTを使用してDeFiに参加し、追加のリターンを得る可能性が高いです。

イーサリアムのステーキングリターンが低下するにつれて、もう一つの現象は中央集権化です。独立したステーキング者は、リターンが継続的に減少し、最終的にはハードウェアコストを上回ることに気づくでしょう。