SignalPlus マクロ分析:SPX が歴史的高値を更新、インフレデータが市場に懸念をもたらす

アジアの休日で市場が休みの間、SPXは5,000ポイントの歴史的な高値を突破し、BTCは5万ドルに達し、Nvidiaは地球上で時価総額第4位の企業(Amazonを超えて)となり、リスク感情は過熱状態に入ったようです。

アジアの休日で市場が休みの間、SPXは5,000ポイントの歴史的な高値を突破し、BTCは5万ドルに達し、Nvidiaは地球上で時価総額第4位の企業(Amazonを超えて)となり、リスク感情は過熱状態に入ったようです。

皆さん、龍年おめでとうございます!この新しい年があなたとあなたの愛する人々に繁栄と幸福をもたらしますように。

アジアの祝日が市場を休ませる中、SPXは5,000ポイントの歴史的高値を突破し、BTCは5万ドルに達し、Nvidiaは地球上で時価総額第4位の企業(Amazonを超えて)となり、リスク感情は過熱状態に入ったようです。

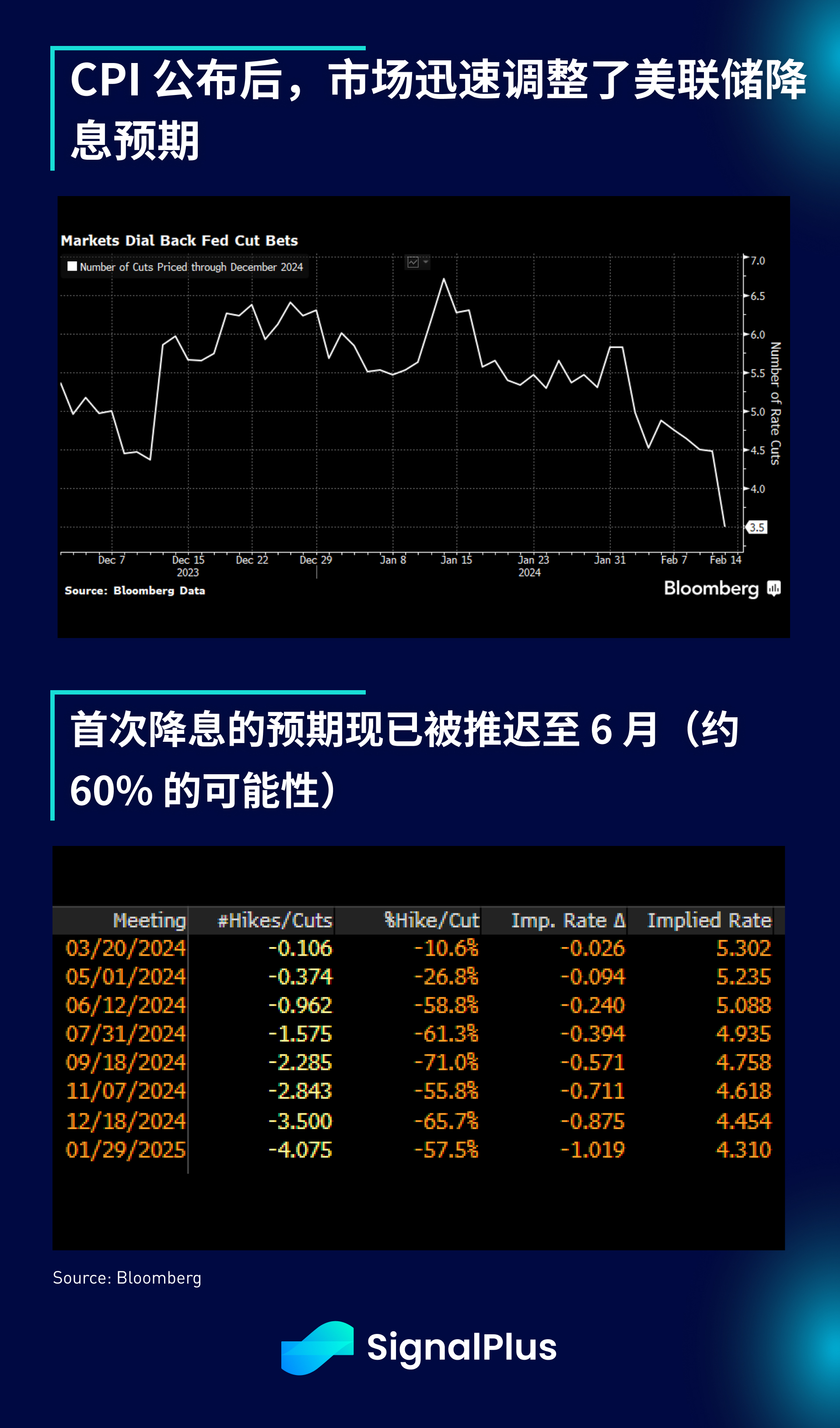

しかし、市場は明らかに別の考えを持っており、昨日のCPIは誰も望まない数字を示しました。コアCPIは前月比0.39%上昇し、オーナー等価賃料(OER)は0.56%上昇し、3ヶ月年率のコアCPIは4%に増加しました(前回は3.3%)。また、スーパーコアインフレは前月比0.8%上昇し(過去2年で最大の増加)、これはFRBのインフレ緩和のストーリーに厳しい挑戦をもたらします。さらに悪いことに、インフレが緩和されているコア支出の割合は44%から29%に減少し、インフレが高止まりしている(4% +)カテゴリーの割合は38%から58%に急増しました。要するに、これはリスク感情に非常に不利なCPIデータであり、市場は今週後半に発表される小売売上高とPPIデータに対する関心が大幅に高まっています。

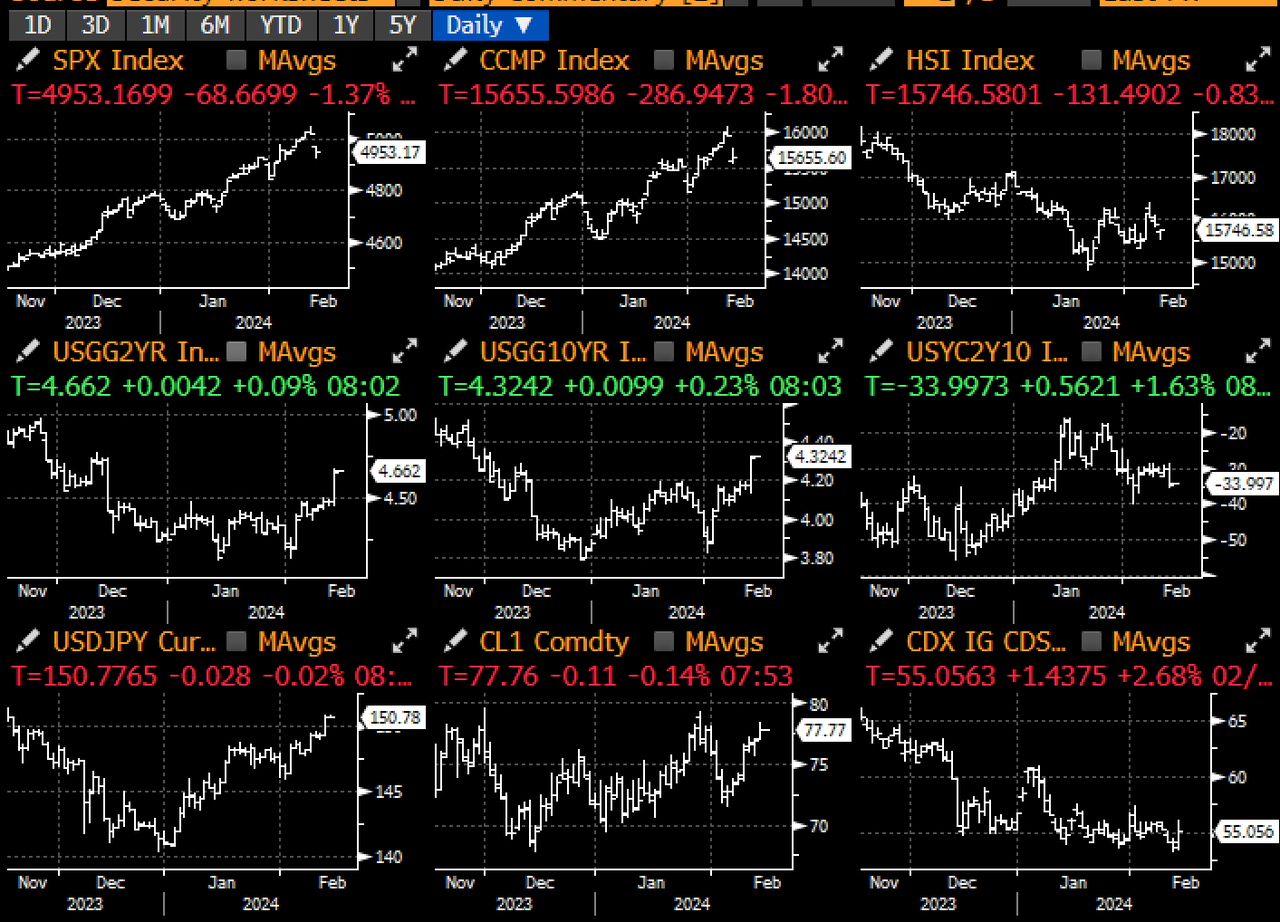

市場は不利な経済データに迅速に反応し、短期米国債の利回りは17ベーシスポイント上昇し、5/30s曲線は9.5ベーシスポイントのベアフラット化を示し、株式市場は1.5%から2%下落しました。金価格も下落し、金融状況が急速に引き締まる中、信用スプレッドも拡大しました。SOFR H 4-H 5(3月)先物価格は市場が利下げの期待を排除していることを反映し、米国の1年1年利率も25ベーシスポイント上昇し、10年物実質利率は2%に回復しました。この水準は12月のFOMC会議の午前中(ハト派からの転換前)に最後に見られました。要するに、CPI発表後、市場は今年末までの利下げ期待を6.5回から「わずか」3.5回に修正しました。

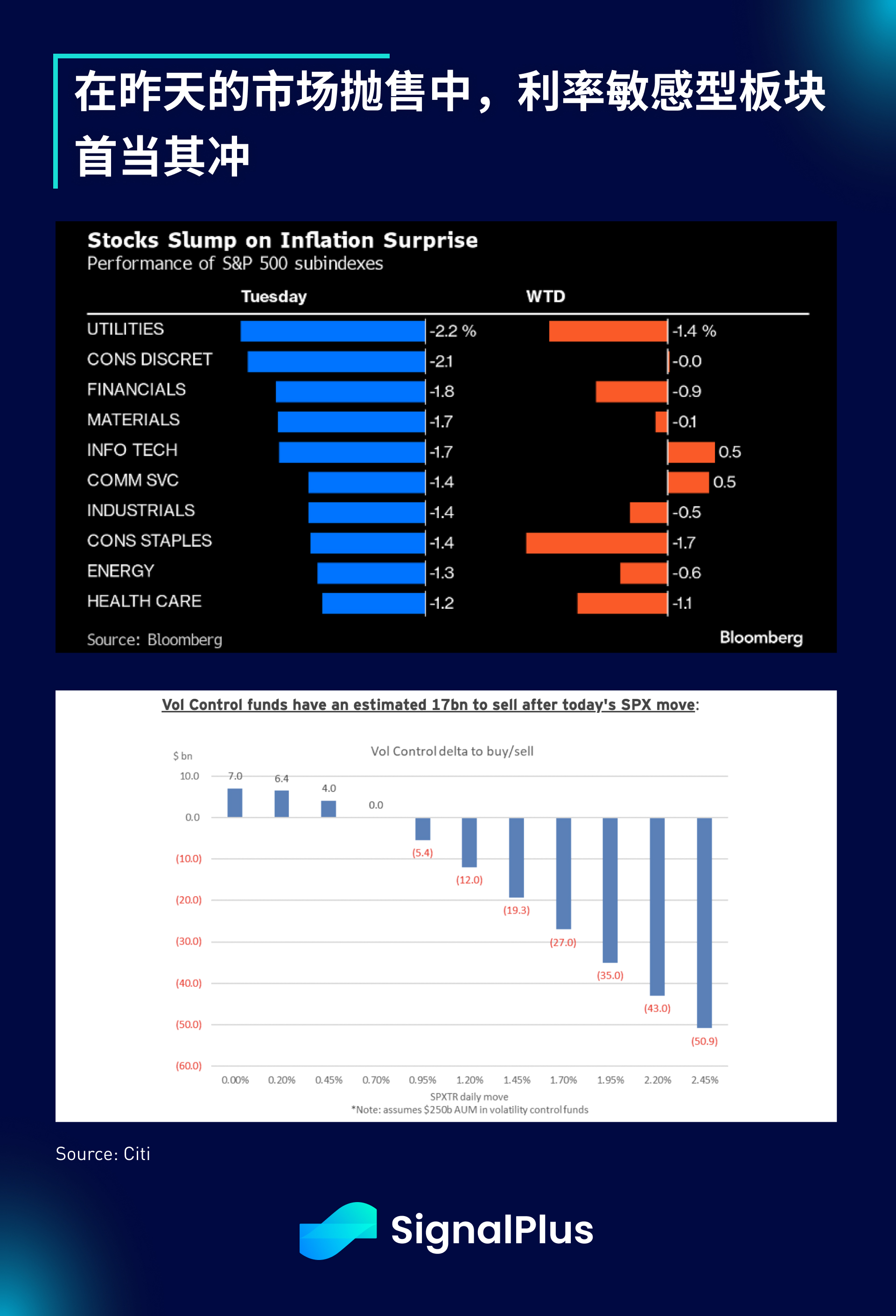

SPX指数は1.4%下落し、Nasdaq指数は1.8%下落しました。利回りが上昇する中、成長株は予想通りの不調を示しました。貴金属、地域銀行、金鉱株、その他の金利に敏感なセクターは売りに直面しました。次に発表される小売売上高とPPIデータは、短期的な感情を促進する上で非常に重要になりました。経済データが軟化する中で、「高金利が長期間維持される」ことは基本的に景気後退の可能性が高まることを意味し、短期的にリスク資産に対して実際の抵抗をもたらす可能性があります。さらに、実際のボラティリティが増加し始める中、ウォール街はシステマティックボラティリティコントロールファンドが株式のエクスポージャーを減少させると予想しており、リスク感情が揺らぐ中で市場の下振れリスクがさらに増加するでしょう。

BTC現物が5万ドルを突破したにもかかわらず、暗号通貨市場は比較的静かで、先物の清算は価格が急速に反発する中でも穏やかです。アナリストの報告によると、GBTC以外の9つのBTC現物ETFは、導入以来合計14.6億ドルの資金を集め、GBTCの流出を相殺しました。しかし、価格の動きがますますTradFiの活動に影響される中(ETFがリスクポジションを置き換え、BTC先物の未決済建玉は減少し続けています)、金融状況のさらなる引き締まりが暗号通貨価格に与える影響、特に短期的な金価格および実質利率の動向に注目することをお勧めします。