欧科云链研究院:美を鑑として、香港のビットコイン現物ETFの未来の発展を探る

現物ETFは、多くの投資家にとってより便利で規範化された投資方法を提供します。

現物ETFは、多くの投資家にとってより便利で規範化された投資方法を提供します。出品|欧科云链研究院

作者|Hedy Bi

The Blockの1月29日の報道によると、嘉実国際が香港証券監視委員会にビットコイン現物ETFの申請を行った最初の機関となりました。昨年12月22日、香港証券監視委員会は「証券監視委員会が認める基金による仮想資産への投資に関する通達」を発表し、仮想資産現物ETFの認可申請を受け入れる準備があることを明確にしました。

太平洋の向こう側、アメリカでは、ビットコイン現物ETFが上場された後の展開が香港にとって良い参考になります。しかし、グレースケールがビットコインを継続的に売却しているため、アメリカのビットコイン現物ETFは上場19日後に市場に驚くべきパフォーマンスをもたらしませんでした。この時、香港の金融会社がビットコイン現物ETFに進出することには、まだ意義があるのでしょうか?

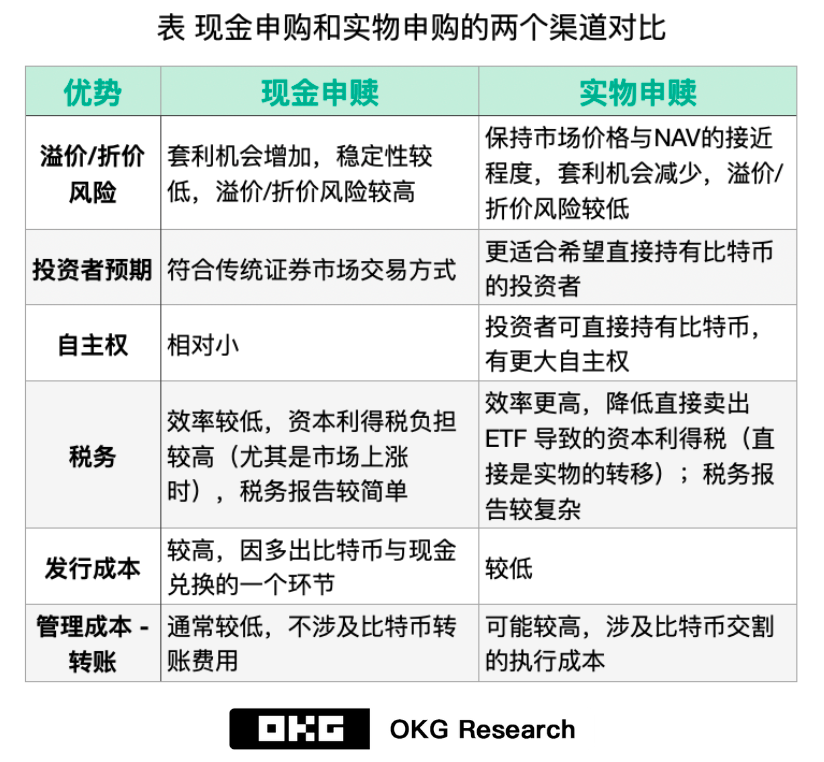

中環を選ぶか、ウォール街を選ぶか、多様な申込・償還方法が最大の利点に

両地域を比較すると、香港は仮想資産ETFに関するいくつかのルールでアメリカよりも優れています。香港証券監視委員会が発表した「証券監視委員会が認める基金による仮想資産への投資に関する通達」によれば、ビットコイン現物ETFは実物と現金の2つの方法で申込と償還(以下「申償」)が可能です。

アメリカの各申請者は初期の申請書で「申償方法は実物と現金の2つの方法が許可されている」と記載しましたが、リスクを考慮して最終的に各社は申請書をリスクの少ない「現金」申償方法に修正しました。アメリカのビットコイン現物ETFが「現金」申償の方法に限定されているのに対し、香港証券監視委員会が現在公開している通達内容によれば、現金と実物の多様な申償方法が香港のビットコイン現物ETF市場の主要な利点になると予想されます。

ビットコインの仮想資産の特性により、実物申償方法の追加はビットコイン資産の交換、保管、移転などの面で多くの課題をもたらします。例えば、申込においては、現地のコンプライアンス要件を満たすことを前提に、取引業者はまず仮想資産を証券監視委員会が認めた保管口座に移転する必要があります。これには仮想資産取引プラットフォーム(VATP)や認可機関(またはその子会社)が含まれ、これは不正な者が実物申償の方法でビットコインの交換やマネーロンダリングを行うのを防ぐためです。

実物の申込・償還は、オンチェーン資産の移転を伴い、金融機関と監督機関は従来の市場とは異なるコンプライアンス方法、すなわちオンチェーンコンプライアンスを採用する必要があります。オンチェーンコンプライアンスは、従来のオフチェーンコンプライアンスといくつかの類似点があり、KYC(顧客確認)、AML(マネーロンダリング防止)、および国境を越えたコンプライアンスなどの内容が含まれます。これらのコンプライアンス要件を実現するためには、通常、コンプライアンス技術ツールを利用する必要があります。これらのツールは、オンチェーンアドレスの資産リスク確認の実行や、資産の流動性に疑わしい取引が存在するかどうかの継続的な監視に使用されます。

ブロックチェーン技術の特性に基づき、オンチェーンアドレス上の取引は改ざん不可能で透明性があり、一般に公開されていますが、その匿名性は多くの機関がコンプライアンスを行う際に躊躇させる要因となっています。この匿名性に対処するための一つの実行可能な解決策は、アドレスを制裁、マネーロンダリング、フィッシングなどの高リスクアドレスと照合し、オンチェーンアドレスが高リスク取引行為に関与しているかどうかを確認することです。このため、豊富で包括的なアドレスラベルライブラリを持つことが、金融機関や監督機関がコンプライアンス技術ツールを選択する際の重要な基準の一つとなっています。

資産の流動性を継続的に監視する面では、金融機関はコンプライアンス技術ツールを選択する際に、データ量が豊富でラベルの次元が豊富で包括的なアドレスラベルライブラリを持つコンプライアンス技術ツールを選ぶだけでなく、リスクの継続的な監視における応答速度も考慮する必要があります。コンプライアンス技術ツールが疑わしい取引をスクリーニングした場合、例えばOKLinkはミリ秒単位でリスク監視を行い、迅速に次の操作を行うことができます:リスクレベルを判断し、そのレベルに基づいてリスク管理措置を講じること(アカウントの凍結や取引の拒否など)。

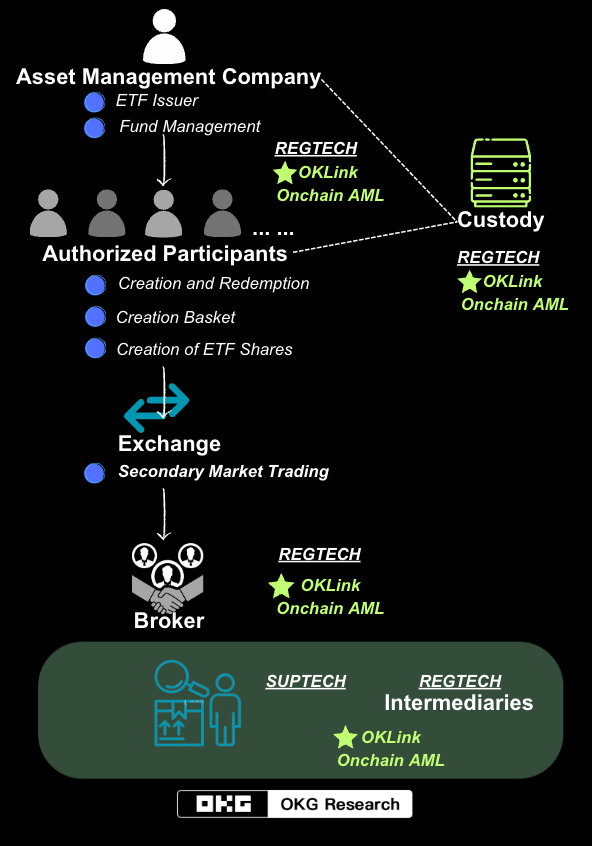

図 OKLink Onchain AMLを例に、ビットコイン現物ETFの発行から取引までのコンプライアンス技術の支援を示す簡易図

注:これは粗略なフローチャートです。コンプライアンス技術の要件において、「仲介者」(Intermediaries)はすべてコンプライアンス技術の支援を受けることがより厳密な実践です。

実物申償の方法において、保管機関にはどのような資格が必要か?

現在、香港では先物型ビットコインETFが承認されており、南方東英ビットコイン先物と三星ビットコイン先物の2つの上場商品がありますが、その資産規模は比較的小さく、各ファンドのAUMは1億ドル未満です。これら2つのファンドの受託者は、HSBC機関信託サービス(アジア)有限公司です。注目すべきは、HSBCが香港で顧客が香港証券取引所に上場されている仮想資産ETFを売買することを許可した最初の銀行であり、昨年の中頃には仮想資産投資者教育センターを開設しました。

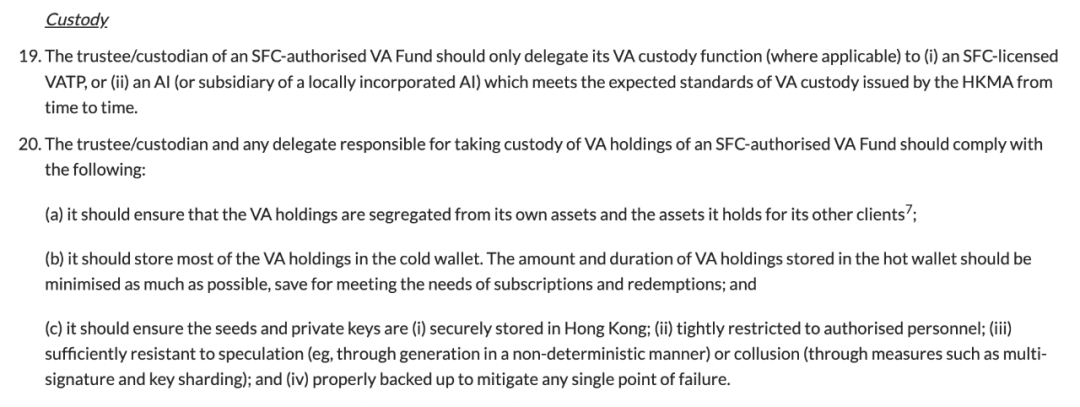

先物ETFの保管要件が現金に関わるだけであるのに対し、現物ETFの保管の難しさは、保管機関がビットコインの保管を担当する必要があることです。現在、SFCの「証券監視委員会が認める基金による仮想資産への投資に関する通達」に基づき、SFCが認可した仮想資産ファンドの受託者/保管者は、仮想資産の保管機能をSFCライセンスを持つ仮想資産サービスプロバイダー(VATP)またはHKMAが発表した仮想資産保管基準に適合する金融機関または地元の子会社に委託することができます。

図 「証券監視委員会が認める基金による仮想資産への投資に関する通達」の抜粋

つまり、現在の香港の金融機関と仮想資産サービスプロバイダー(VASP)の発展状況を考慮すると、金融機関とライセンスを持つVATPがそれぞれ法定通貨と仮想資産の保管を担当し、両者の相互協力がビットコイン現物ETFの成功の鍵となるでしょう。

アメリカでも同様で、現在承認された11のETFのうち8つがCoinbaseを仮想資産の保管機関として選択しています。現在のAUM規模でランキング上位のグレースケールとブラックロックを例に挙げると、両者はそれぞれCoinbaseとニューヨークメロン銀行を仮想資産保管機関と現金保管機関として選択し、仮想資産と法定通貨を分けて二つの機関で保管する形式を採用しています。

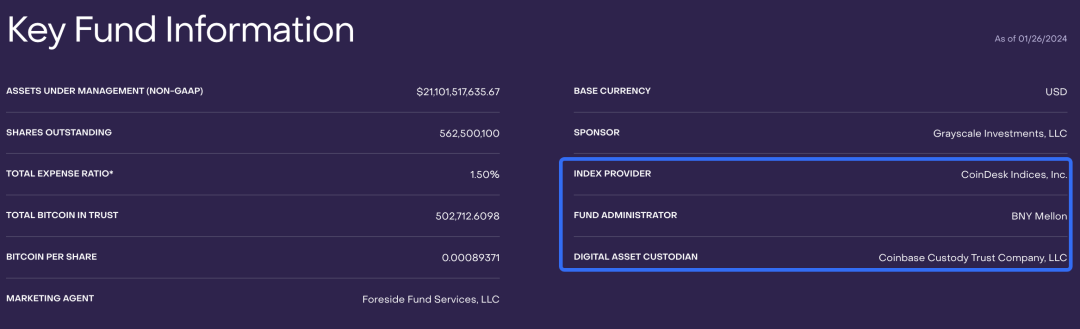

図 グレースケールGBTCの基本情報

VATPに関しては、現在香港には複数の企業が関連ライセンスを積極的に申請しています。これは将来的に複数のVATPがファンド会社に選ばれることを示唆しており、アメリカの多くのビットコインETFが一つの保管機関を選択する「単点」リスクを回避することができます。

グレースケールは一例に過ぎず、香港は同じ過ちを繰り返さない

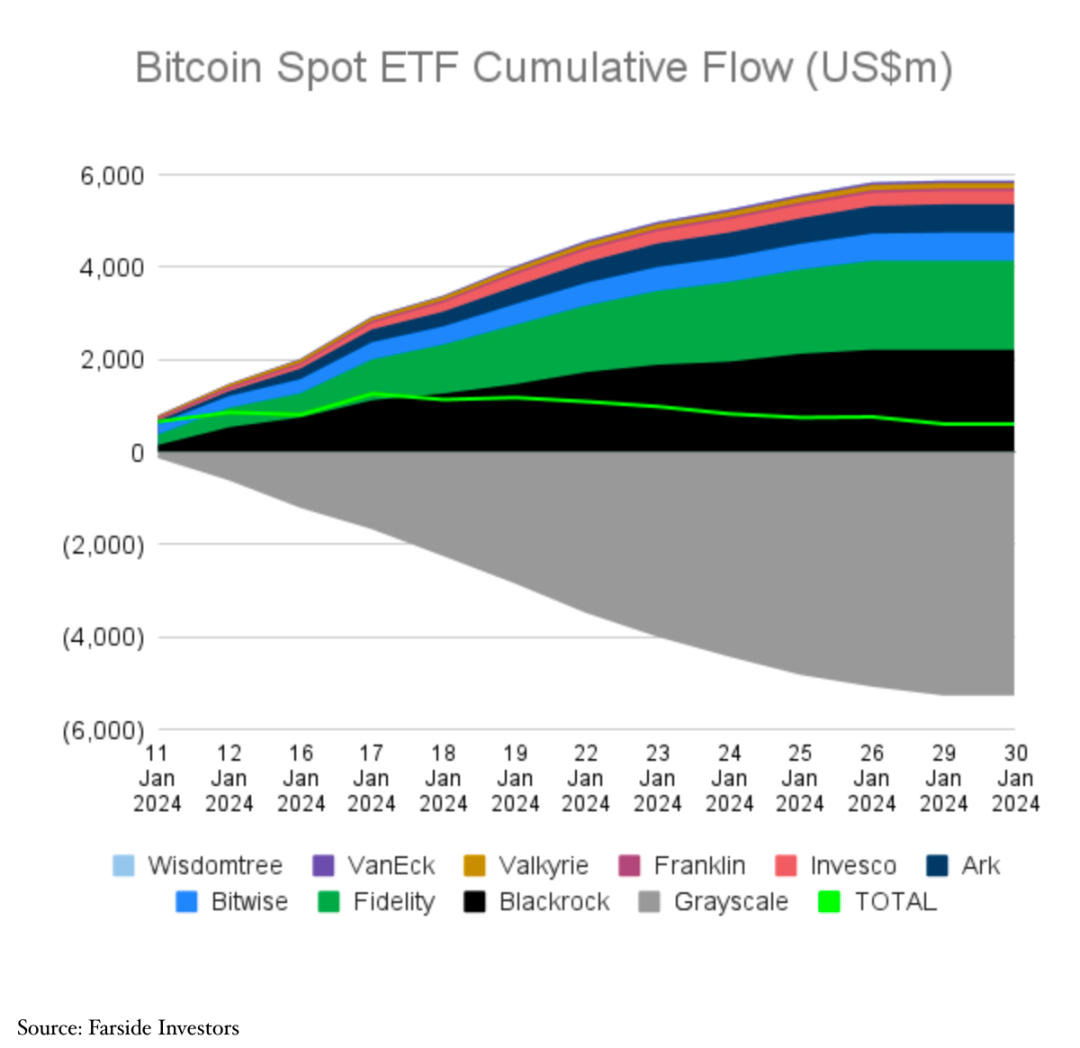

アメリカがビットコイン現物ETFを承認して以来、人々が最も関心を持っている話題の一つは、グレースケールの連続的な巨額売却です。しかし、現在の香港市場にはグレースケールのような大規模なビットコイン信託は存在しないため、香港市場のビットコイン信託がETFに転換され、償還操作が始まっても、そんなに大規模な売却が発生する可能性は低いでしょう。

ただし、グレースケールが継続的に売却しているにもかかわらず、アメリカ全体のビットコイン現物ETFの流入と流出は、今日の午前9時(UTC+8)時点で純流入の状態を示しています。欧科云链研究院の統計によれば、約6.05億ドルです。具体的には、グレースケールだけが継続的に流出しており、他のファンドはすべて流入の状態を示しています。

グレースケールが継続的に売却している理由は主に2つあります。一つは、他のファンド会社と比べてグレースケールの管理手数料が最も高いことです。つまり、投資家が100万ドルのIBITと同じ規模のGBTCを購入する場合、管理コストは1.38万ドル節約されます。もう一つは、グレースケールが他の新たに発行されたビットコイン現物ETFとは異なり、信託をETFに変換する方法で運営されていることです。これにより、以前にディスカウントでGBTCを購入した投資家は、ディスカウントとビットコイン価格の上昇の機会を利用してアービトラージ売却を行うことができ、償還や再購入の操作を行う必要がありません。

欧科云链研究院の観察とOKLinkのオンチェーンデータによれば、グレースケールは2週間前からほぼ毎営業日、オンチェーン資産をCoinbase Primeのホットウォレットアドレスに移転し始めました。また、2024年1月23日以降、グレースケールの連続的な流出傾向も徐々に弱まっています。

ビットコイン現物ETFの導入は、従来の金融市場と仮想資産市場の間の緊密な接続を実現し、構造化金融市場が仮想資産分野に開かれたことを示しています。Technavioの予測によれば、2023年から2028年にかけて、世界の構造化金融市場(注1)は約9976.8億ドルの成長が見込まれ、年平均成長率は11.8%です。

コンプライアンスの進展と市場の成熟度が向上するにつれて、ビットコイン現物ETFの導入は、ビットコインを現物ETFの形式で金融商品として標準化することを意味します。

現物ETFは、多くの投資家にとってより便利で規範的な投資方法を提供します。さらに、標準化された製品は市場の効率的な運営を向上させ、リスク管理と投資家保護をより効果的に行うことができます。私たちが2023年初頭に提案したコンプライアンスアシスタントの大規模な採用は、百花繚乱の姿で私たちに近づいています。

注1:世界の構造化金融市場は、さまざまな複雑な金融商品を含み、これらのツールは基礎資産プールによって支えられています。一般的な構造化金融商品には、証券化商品(Securitization)、デリバティブ(Derivatives)、債務商品(Debt Instruments)、デリバティブ構造化商品(Structured Derivatives)、金融工学商品(Financial Engineering Products)などが含まれ、ここでビットコインETFは証券化商品として、構造化金融市場に属します。