アメリカの居住者がビットコインETFに個人投資する場合、どのように税金を納めるのか?

アメリカの税法の枠組みの下で、ビットコインETFは所得税、キャピタルゲイン税など複数の税種に関わります。

アメリカの税法の枠組みの下で、ビットコインETFは所得税、キャピタルゲイン税など複数の税種に関わります。コンパイル:Shehan

著者:Chandrasekera

暗号通貨業界が待望のビットコイン現物取引所トラストファンド(ETF)の承認に歓喜している中、投資家は米国国税庁がこれらの製品にどのように課税するかを理解する必要があります。

ビットコインETFとは?

ETFは、投資家が単一のシェアを通じてさまざまな資産や業界に投資できる金融商品です。ビットコインETFは、投資家がビットコインを直接保有することなくビットコインに投資できるようにします。 ETFの導入には複数の参加者が関与します。ビットコインETFにおいて、認可参加者(AP)は通常、市場のマーケットメイカーや大手銀行であり、Ark InvestやBlackrockなどのスポンサーによって設立された信託(grantor trust)に現金を提供します。信託は提供された現金を使用してビットコインを購入し、APに対して基礎となるビットコインを代表する信託シェアを発行します。これらのETFシェアは、その後、ニューヨーク証券取引所やナスダックなどの公共取引所を通じて個人投資家に販売されます。ETFスポンサーは通常、運営および管理コストをカバーするために年会費(費用比率)を徴収します。2022年12月31日現在、業界の平均費用比率は0.47%でした。最後に、重要なのは、証券取引委員会(SEC)などの規制参加者がスポンサーの申請を承認する必要があり、その後にETFが取引を開始できることです。先物ビットコイン(または他の暗号通貨)ETFは、先物契約を通じてビットコインの価格を追跡します。2021年10月以降、ProShares Bitcoin Strategy ETF (BITO)、ProShares Short Bitcoin ETF (BITI)、VanEck Bitcoin Strategy ETF (XBTF)など、さまざまな先物ベースのビットコインETFが取引を許可されています。BITOは市場のリーダーとして、20億ドルの資産を管理しています。

ビットコインETFはどのように課税されるのか?

ETFの課税は、キャピタルゲインの評価から始まりますが、それだけではありません。もしあなたがビットコインETFの資産を1年未満保有した後に売却した場合、その結果生じる短期キャピタルゲインには通常の所得税が課されます。税率は、あなたの総課税所得と申告状況に応じて、10%から37%の間で変動する可能性があります。

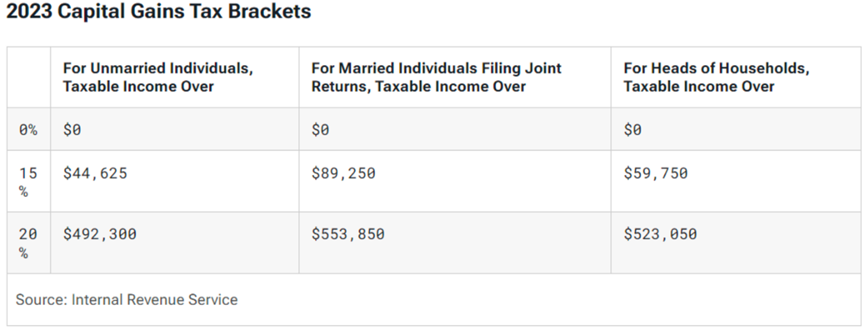

もしあなたがETF資産を12ヶ月以上保有した後に売却した場合、その結果生じる長期キャピタルゲインにはキャピタルゲイン税が課されます。税率は0%、15%、または20%のいずれかで、あなたの総課税所得と申告状況によって異なります。

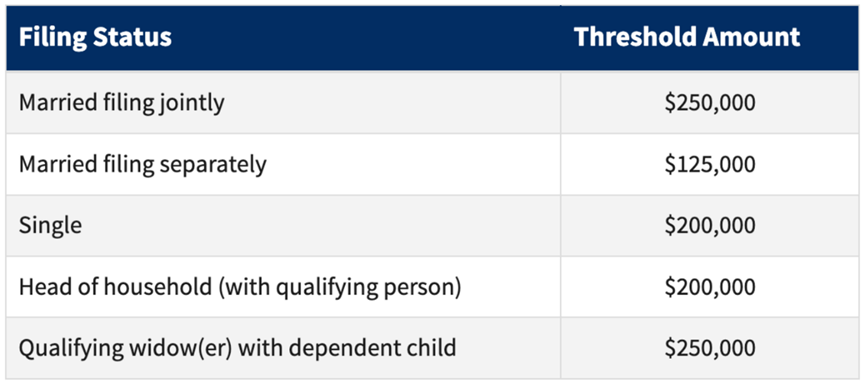

さらに、あなたの収入が以下の閾値を超える場合、上記のキャピタルゲイン税に加えて、3.8%の税金が課される可能性があります。

しかし、これはキャピタルゲイン税を評価する唯一の方法ではありません。ビットコインETFは、年間を通じて管理費を支払うために少量のビットコインを使用します。支出したビットコインのコスト基準と支出時の市場価値との間の差異により、これらの取引はキャピタル損益を引き起こす可能性があります。たとえば、あるファンドが管理費を支払うために4万ドルの利益でビットコインを売却した場合、これらの利益はそのファンドにおける各投資家の持分に応じて比例的に課税されます。2018年の減税および雇用法案が通過する前は、投資家はその比例的なファンド費用をA表の雑項控除として控除することができました。不幸なことに、この法案によって導入された制限により、これらの費用は現在控除できず、2025年12月31日以降に再度控除可能になります。現物ETFと比較して、先物契約に基づくビットコインETF(たとえばBITO)は、保有者に対する税金の影響がわずかに異なる可能性があります。具体的な詳細は、これらのファンドの構造、特にそれらが規制された先物契約または非規制の先物契約(IRC§1256に規定)にどのようにさらされているかによって異なります。ファンドが規制された先物契約を保有している場合(これらの契約は通常、ビットコイン先物の主要プラットフォームであるシカゴ商品取引所で取引されます)、IRC§1256に基づき、保有期間に関係なく60%の利益が長期キャピタルゲインと見なされ、40%の利益が短期キャピタルゲインと見なされます。ファンドが非規制契約にさらされている場合、利益は株式に類似した通常のキャピタルゲインルールに従う必要があります。先物契約の課税は非常に複雑であり、契約の事実と状況、ファンドおよびあなたが行う特定の税務選択に依存する可能性があります。これらの要因は、納税者がいつ税金を支払うか、またどれだけの税金を支払うかに重大な影響を与える可能性があります。さらに、暗号先物ETFを取引している場合、ファンド費用は通常現金で支払われ、現物ETFと同じキャピタルゲインや基準調整をもたらすことはありません。

ビットコインETFに関する税務決定の要点

ETF保有者は、年末に1099-Bフォームと信託税務情報声明の2種類の税務コンプライアンス報告を申告して納税義務を果たすことができます。ブローカーは、ETFユニットの処分によって生じた利益と損失を報告するために1099-Bフォームを発行する可能性があります。このフォームは、ETFユニットのコスト基準、販売価格、およびそれによって生じた損益を報告します。(提案されたブローカー規則に基づき、2025納税年度からこの情報はデジタル資産取引専用の新しいフォーム1099-DAで報告される可能性があります)。同時に、信託税務情報報告書は、年間を通じて管理費を支払うために使用されたビットコインの金額を示します。ビットコインでファンド費用を支払うことはキャピタルゲイン(または損失)を引き起こす可能性があります。この文書は、これらの取引で発生したキャピタル利益または損失の按分されたシェアを計算する方法を示します。これらの情報は1099-Bフォームには報告されないため、信託税務情報声明を参照して手動で計算する必要があります。これらの声明は、信託方式で設立されたETFに特有のものです。ほとんどの投資家はこれらの声明に不慣れかもしれません。最後に、ETFを売却した年には、信託税務情報報告書に報告された情報を用いて1099-Bフォームに報告された基準を調整し、正しい損益を得る必要があります。これにより、一般の納税者にとって税務コンプライアンスが煩雑になる可能性があります。これが、次回の現物BTC ETFの承認の進展を引き続き注視することが重要な理由です。