Wintermute OTC 年次報告:下半期の取引量が4倍増加、TradFiが再興

BTCとETHを除いて、支払い関連の資産は取引量が最も多いカテゴリーであり、TradFiはより多くの取引をアルトコインに移しています。

BTCとETHを除いて、支払い関連の資産は取引量が最も多いカテゴリーであり、TradFiはより多くの取引をアルトコインに移しています。著者:Wintermute

編纂:Felix,PANews

2023年の暗号市場は、一連の高峰と低谷を経験しました。年初の反発から年中の変動を経て、最終的には楽観的な市場感情で終わりました(現物ETFの承認期待によって後押しされました)。市場活動が鈍化する中、業界の物語はBuildに移行しました。昨年、WintermuteはOTCビジネスの拡大と新製品の開発に注力しました。

最新のマイルストーンには、WintermuteアジアとCMEの統合、場外オプション製品の大幅なアップグレード、さらなるデリバティブ製品の開発が含まれます。昨年11月の開始以来、Wintermuteアジアのオプション取引量は2.1億ドルに達し、取引先(Counterparties)によるこの製品への需要は指数関数的に増加しています。

新年を迎え、Wintermuteはビジネスの動向を共有し、2023年にOTCを通じて観察されたトレンドのいくつかを振り返りました。

取引量が場外に移行する中、OTCの下半期取引量は400%以上の成長

2023年の市場は低迷しているにもかかわらず、Wintermuteのすべての垂直ビジネスは引き続き成長しています。現物市場では、上半期から下半期にかけて場内の総取引量が約13%減少したものの、同期間に場外取引量は400%以上増加しました。

2023年上半期の場外取引量は2022年下半期とほぼ同じでしたが、2023年上半期には場外取引量が最初に減少しました。これは、取引規模が減少しているにもかかわらず、取引先の暗号取引戦略が依然として堅調であることを示しています。2023年下半期に市場が回復するにつれて、取引活動は著しく増加し、取引数量は6倍以上増加し、2900万件を超えました。この期間中、週ごとの最高場外取引量が20億ドルを超えました。

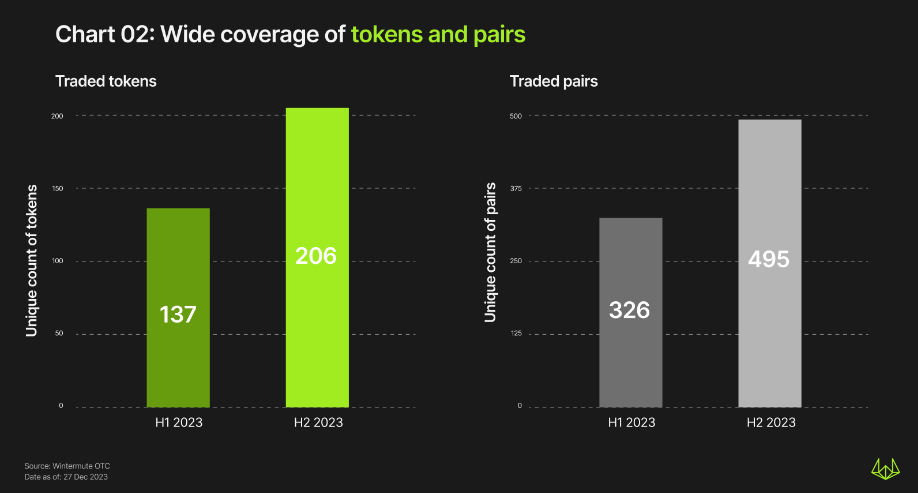

2023年、Wintermuteは206種類の資産と495の取引ペアにOTC取引を提供しました。以下は、Wintermuteが観察した全体の資産取引トレンドです。

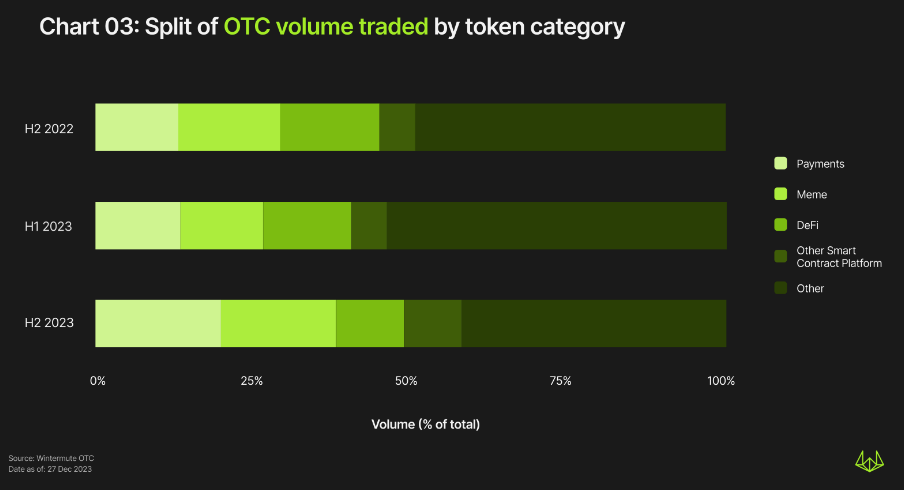

支払い関連資産は取引量が最も多い暗号通貨カテゴリーで、BTCとETHに次ぐ

BTCとETHを除外すると(常に第一と第二を維持)、支払い関連資産の取引量と市場シェアが最も高いです。支払い関連資産の市場シェアは、2022年下半期の13%から2023年下半期の20%に増加しました。

SEC-Ripple事件の判決結果により、XRPは支払い関連資産の成長をある程度促進しました。

2023年下半期の他のカテゴリーには、Meme、DeFi、その他のスマートコントラクトプラットフォームが含まれます。これらのカテゴリーの市場シェアは強力に維持されており、2022年下半期と2023年下半期にはそれぞれ37%と38%を占めています。

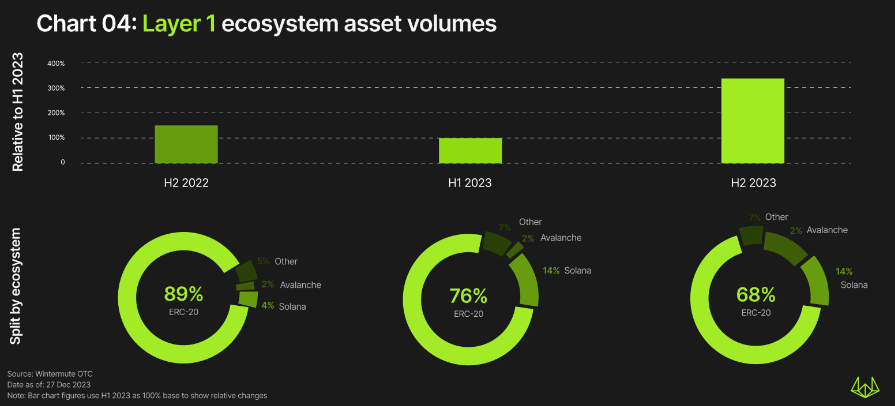

L1とL2の取引量は引き続き増加し、ETHとMATICが先頭に立つ

L1資産の場外取引量は、場外取引量の全体的なトレンドに従い、2022年下半期から2023年上半期にかけて約半分減少し、その後2023年下半期に350%急増しました。取引量が最も多いのはイーサリアムで、市場シェアは68%です。

注目すべきは、2022年下半期から2023年下半期にかけて、イーサリアムの市場支配力が徐々に低下していることです。

2023年下半期には、Solana、Avalanche、Cardano、Polkadotの取引量がトップ5に入りました。イーサリアムと比較して、他のほとんどのL1資産は2023年上半期に強力な取引量を維持しましたが、Polkadotは2023年上半期にわずかに減少しました。

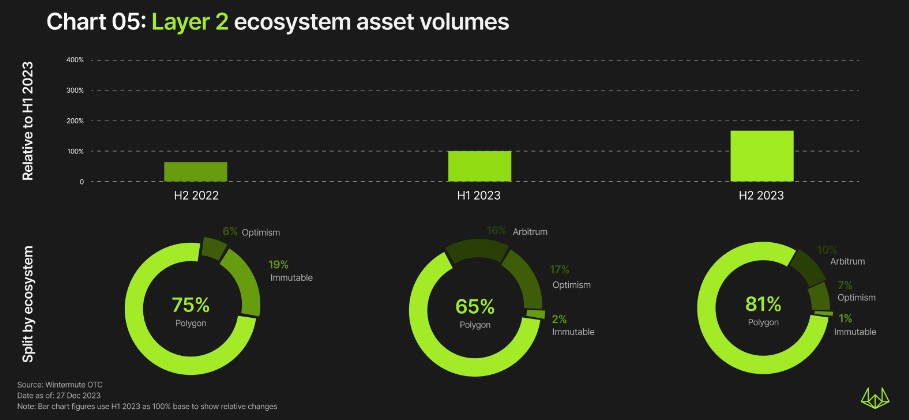

L1と比較して、L2の取引活動は約30倍減少し、最も減少したのはPolygon、Arbitrum、Optimismです。しかし、全体のL2の取引活動は引き続き増加しており、2022年下半期から2023年下半期にかけて約160%増加しました。

DeFiは強力に維持され、市場シェアはわずかに増加し、名目取引量は大幅に増加

2022年下半期から2023年下半期にかけて、DeFiの名目取引量は約7倍増加しましたが、市場シェアは16%から11%に減少しました。DeFiの中では、Yield Farmingの取引量が最も多く、その次がオラクル、貸付、DEX資産です。

2023年全体でYield Farmingの支配力は強力に維持されており、全体のDeFi取引量の約35%を占め、同期間の名目取引量は9倍以上増加しました。

2022年下半期から2023年上半期にかけて、オラクル関連資産の取引量(約30%減少)と市場シェア(11%から8%に減少)はわずかに減少しましたが、2023年下半期には反発し、全体のDeFi取引量の26%を占めました。主にDEX資産のシェアを奪いました。DEX資産の名目取引量は3.4倍以上増加しましたが、同期間のDeFiにおける市場シェアは大幅に減少しました(31%から13.5%に)。

2023年上半期から下半期にかけて、貸付関連資産の市場シェアは10ポイント増加しました(13%から23%に)。

2022年下半期から2023年上半期にかけて、デリバティブ資産の名目取引量は最初に10倍急増し、市場シェアは0.6%から6.9%に増加しました。しかし、2023年下半期にはデリバティブ資産の市場シェアが0.5%に減少しました。

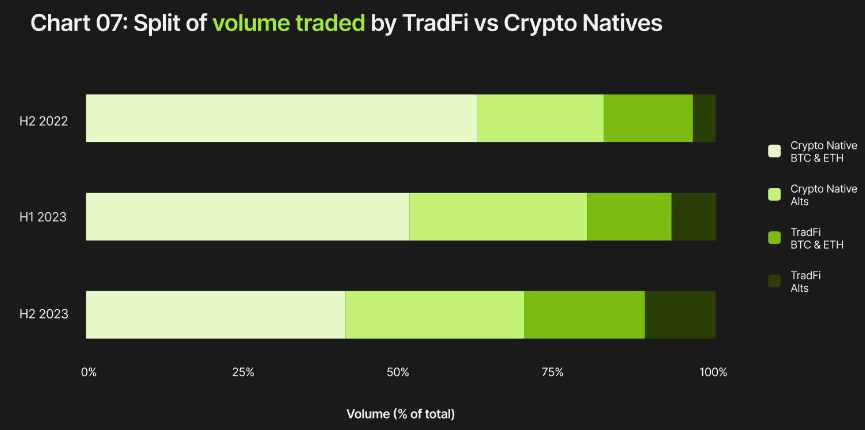

TradFiが再興し、アルトコイン取引にシフト

Crypto NativeとTradFiの全体の取引量に関して、2022年下半期の市場シェアの比率は81%:19%でした。2023年下半期にはTradFiが再登場し、その比率は72%:28%に調整されました。これは、TradFiの関心が2023年下半期に再び高まり、この関心が2024年まで持続すると予想されることを示しています。

各期間において、BTCとETHはTradFiの取引先でもCrypto Nativeの取引先でも、その取引量において主導的な地位を占めています。

しかし、深く掘り下げるといくつかの興味深い現象が見えてきます。2022年下半期、BTCとETHはこの2つの取引先カテゴリーの中で明らかに主導的な地位を占めており、Crypto Nativesの取引量市場シェアは合計82.7%(BTCが44.9%、ETHが32.8%)、TradFiの取引量市場シェアは94%(BTCが62%、ETHが32%)でした。

この現象は2023年下半期に変化し、2つの取引先カテゴリーのBTCとETHの市場シェアはそれぞれ15%以上減少しました。Crypto Nativesの取引量市場シェアは65.3%(BTCが49.9%、ETHが15.4%)、TradFiの減少幅はさらに大きく72.1%(BTCが50.3%、ETHが21.8%)となりました。非ビットコイン、非イーサリアムの取引量が比例して増加しており、市場がアルトコイン取引に対する関心を高めていることを示しています。

これらのトレンドは、TradFiの関心が再興しただけでなく、その関心がより多様化し始めていることを示しています。

BTCとETHを除いて、Solanaと支払い関連資産のCrypto Native取引先の取引量が最も急増しています。それに対して、TradFi取引先にとってはDeFi関連資産が最も成長しています。