L2時代において、どのように壊れた流動性の山河を救うか

さまざまなLayer2が新しいパブリックチェーンの最大の競争相手となり、再びAltチェーンから資産とユーザーを奪いました。

さまざまなLayer2が新しいパブリックチェーンの最大の競争相手となり、再びAltチェーンから資産とユーザーを奪いました。著者:0xmiddle

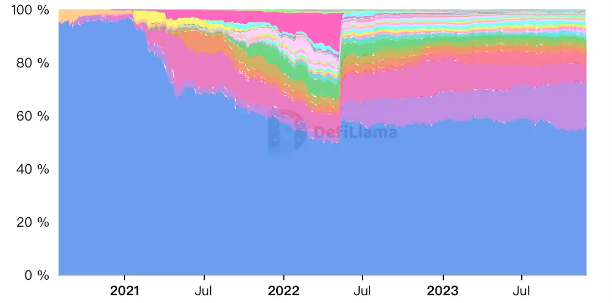

現在のCryptoは、多くのチェーンから成る混沌とした世界です。かつては、イーサリアムが暗号世界の大多数の流動性とDeFiアプリケーションを集めていましたが、現在そのTVLの占有率は60%以下に低下し、依然として下降傾向にあります。

いくつかのEVM互換チェーンや新しいパブリックチェーンが市場シェアを持続的に侵食しており、こうした状況に直面して、イーサリアムも性能とエコシステムの受容力を向上させるために自己革命を行っています。さまざまなLayer2が新しいパブリックチェーンの最大の競争相手となり、再びAltチェーンから資産とユーザーを奪っています。

この多チェーンとL2が共存する世界は、dAppやDeFiの金融革新に多くの可能性を提供しています。dAppは高価で混雑したイーサリアムのメインネットに構築する必要がなく、Gas費用によって採用率が制限されることを避けることができます。Layer2は高性能を提供しながら、Layer1やEVMエコシステム内の資産と相互作用することができ、dAppは独自のL2アプリケーションチェーンを独立して構築することも選択できます。

予見されるのは、アプリケーションと流動性の分散化が今後ますます進行し、この分散化が開発者とユーザーの両方に新たな課題をもたらすということです。

ユーザーにとっては、どのチェーンで取引を行っても、ほとんど全体の流動性を動かすことができず、これがより高いprice impactを引き起こし、大口取引が流動性不足の影響を受けやすくなります。一部の資産は特定のチェーンでは流動性がなく、ユーザーは他のチェーンに移動しなければ取引できません。

開発者の視点から見ると、異なるチェーンのユーザーを満たすために、異なるチェーンで流動性を誘導する必要があり、これが追加のコストをもたらします。限られた流動性が異なるチェーンに誘導されると、すべてのチェーンの流動性が薄くなり、取引体験が悪化しますが、特定のチェーンを放棄すれば、一部のユーザーとビジネス収入を失うことになります。

流動性を効率的に利用するには?

流動性の分断という困難に直面して、一部の解決策はユーザーの視点からアプローチし、ユーザーが取引時に異なるチェーンの流動性をできるだけ効率的に利用し、取引の損失を減らすことを目指しています。大まかに言えば、流動性ルーター(Liquidity Router)と取引代理(Trading Agency)の2つの方法があります。

流動性ルーター

流動性ルーターは取引アグリゲーターのようなアプリケーションとして機能します。ユーザーがその中で取引を行う際、システムは単にローカル流動性を使用して取引を完了するのではなく、異なるチェーンから最適な取引経路を探します。流動性ルーターはローカル取引にも、クロスチェーン取引にも対応できます。

ChainhopとChainge Financeを例に挙げて、流動性ルーターの動作方式を説明します。両者はクロスチェーン交換のアグリゲーターです。

ChainHopでは、ユーザーがXチェーンの資産AをYチェーンの資産Bに交換したい場合、A/Bの主要な流動性がZチェーンにあると、ChainHopはマルチホップ取引を実行し、ユーザーが資産AをZチェーンに送信し、資産Bに交換し、最後にYチェーンに送信します。この「マルチホップ」方式により、Gas支出が増加しますが、総合的に見てユーザーにより良い取引結果を提供できます。

例えば、ユーザーがFantomで大量のETHをOptimismのUSDCに交換することを要求した場合、ChainhopはまずETHをイーサリアムにブリッジし、その後イーサリアム上でETH - USDCの交換を完了します(通常、price impactははるかに小さくなります)、最後にUSDCをOptimismにブリッジします。

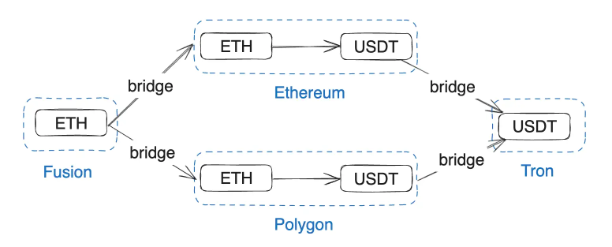

Chainge Financeはさらに進んで、マルチホップの基盤の上に、注文を複数のチェーンの流動性プールに分割して共同で取引を完了することをサポートしています。例えば、ユーザーがFusionチェーンの大量のETHをTronチェーンのUSDTに交換する必要がある場合、システムはイーサリアムとPolygonに分割し、それぞれで交換を完了した後、ユーザーにUSDTをTronチェーンに送信します。

「マルチホップ」と「分割注文」メカニズムを通じて、「流動性ルーター」の方式は、よりスマートに多チェーン上の分散した流動性を十分に活用し、ユーザーの取引を完了させ、全体のprice impactを効果的に減少させることができます。

取引代理

取引代理とは、ユーザーが取引リクエストを発行した後、取引代理がユーザーの取引を完了するのを助けることを指します。取引代理は競争市場を形成し、ユーザーは最適な価格を提供できる代理を選択して取引を成立させることができます。この方式はオーダーブックに似ていますが、異なるのは、これらの取引代理は必ずしも事前に自らの流動性を備えているわけではなく、注文を受け取った後にユーザーに最適な取引経路を探し、取引を完了することで手数料を得ることができます。このプロセスでは、取引代理はCEX内の流動性を十分に活用でき、ユーザーにより良い価格を提供できる限り、どこでも利用可能な流動性を使用できます。

流動性ルーターのソリューションと同様に、取引代理のソリューションもユーザーにローカル取引サービスとクロスチェーン取引サービスの両方を提供できます。

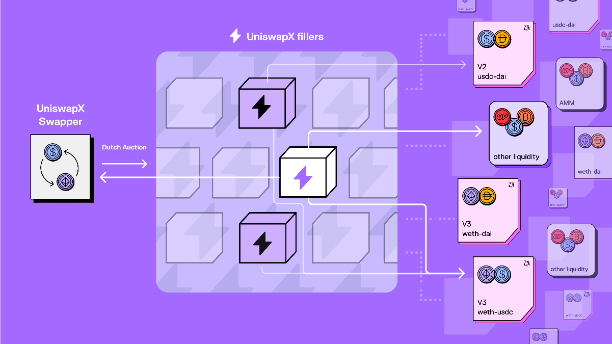

このソリューションの典型的なケースはUniswap Xです。Uniswap XはUniswap Labsが2023年7月に発表した新製品です。公式の説明によれば、Uniswap Xは新しいタイプの許可不要のオープンソースのオランダオークションに基づくアグリゲート取引プロトコルで、AMMや他の流動性ソースを横断してユーザーにサービスを提供し、Gasなし、スリッページなし、MEV耐性などの利点があります。

Uniswap Xの取引代理は「フィラー」(Filler)と呼ばれています。ユーザーがUniswap Xを通じて取引リクエストを発行すると、フィラーが応答します。フィラー同士は競争関係にあり、システムはオランダオークションの方式で誰が注文を受けるかを決定し、最終的に注文を受けたフィラーがユーザーの交換を完了します。一言で言えば、Uniswap Xは多くのフィラーが競争を通じてユーザーに最適な取引価格を提供し、フィラーはより良い取引経路を発見することで競争優位を得ることができます。

このプロセス全体で、Gasはフィラーが代わりに支払うため、ユーザーはGasなしの体験を感じます。MEV攻撃やスリッページのリスクは実際にはフィラーに転嫁され、ユーザーは「見たまま得られる」取引体験を得ることができます。

Uniswapの公式ウェブサイトには、Uniswap Xを開始するボタンがあり、ユーザーは右上の小さなギアをクリックして手動で開始できます。現在はイーサリアムネットワークのみをサポートしています。

現在、「流動性ルーター」でも「取引代理」モードでも、その核心はユーザーに結果を提供することに焦点を当てています------最適な取引価格を提供し、複雑なプロセスを隠し、スマートアルゴリズムや競争市場がユーザーの代わりに完了します。このような方法は、実際には現在より流行していて、より適切な概念で表現することができ、それは「意図層」です。流動性ルーターでも取引代理でも、彼らは異なる形式のIntent Solverと見なすことができます。もちろん、Intent-Centricの物語は非常に壮大で、他の多くの側面も含まれています。

流動性をより良く展開するには?

上記では、ユーザーが多チェーンの流動性をより良く活用する方法について議論しました。それでは、流動性の展開と誘導者、つまりDeFiプロジェクトの観点から、流動性の利用効率を向上させるにはどうすればよいでしょうか?

DeFiプロジェクトにとって、流動性はその核心であり、流動性はDeFiプロジェクトが提供するサービスそのものです。分散し、割れた流動性は、各部分の流動性が最大の効果を発揮できず、全体の流動性効率が低いレベルに留まり、競争優位の確立を妨げます。流動性を一つのチェーンに集中させると、他のチェーンのユーザーや機会を失うことになります。

この問題を改善するためには、2つの実行可能なアプローチがあります。

動的流動性調整

この方法の代表的なソリューションはSLAMM(Shared Liquidity AMM)であり、その基本的な考え方は「予測者」と呼ばれる役割を設定し、彼らが将来の一定期間内の取引量の分布を予測し、それに基づいて流動性を事前に調整することです。予測者の予測が実際の状況に近ければ近いほど、予測者はより多くの報酬を得ることができます。

理想的には、予測者は特定のチェーンの取引量が爆発する前に、他のチェーンの流動性をそのチェーンに移転し、流動性不足による取引失敗を防ぎ、また特定のチェーンの取引量が減少する前に、余剰の流動性をより必要な場所に移転して流動性の浪費を避けることができます。

しかし、この方法には顕著な欠点もあります。第一に、調整が合理的であっても、各チェーンは依然として全体の流動性を使用できません。第二に、取引量の変化は多くの場合、予測が困難であり、予測者は合理的な予測と調整を行うための根拠を欠いています。第三に、ユーザーは予測者に対して費用を支払う必要があります。

SLAMMが提案されてから1年以上が経過しましたが、著者はこれまでにSLAMMの実践例を見たことがなく、これは開発者がこの方法をあまり期待していないことを示しています。

リモート流動性呼び出し

これはよりシンプルな方法です。DeFiプロジェクトは一つのチェーン上にすべての流動性を展開し、他のチェーンにリモートアクセスモジュールを提供します。ユーザーが他のチェーンで取引リクエストを発行すると、実際にはクロスチェーンの方式で流動性をリモートで使用します。

この方法には多くの利点があります。

- どのチェーンでも、ユーザーがアクセスするのは全体の流動性です。

- 流動性の誘導と展開が非常に簡単になり、配分や調整の問題が存在しません。

- より良いクロスチェーンの統合性、他のチェーンのアプリケーションもリモート呼び出しの方式でこのプロジェクトの全体の流動性を使用できます。例えば、貸出プロジェクトはリモートで全体の流動性を使用して清算を行い、清算時の損失を減少させることができます。

全チェーンLSDプロジェクトBifrostはこのような方法を実践しています。著者は前作《クロスチェーンブリッジの未来:全チェーン相互運用が必然、流動性ブリッジは衰退する》で説明しています。実際、これは単なる流動性展開の方法ではなく、新しいアプリケーションアーキテクチャの一種です。「本店 + 支店」構造として説明できます。

この構造の下では、アプリケーションはすべてのチェーンにインスタンスを繰り返し展開する必要はなく、単に一つのチェーンにコアモジュール(本店)を展開し、他のチェーンに軽量のリモートモジュール(支店)を展開します。他のチェーンのユーザーはクロスチェーンの方式でアプリケーションにリモートアクセスし、サービスを受けます。

つまり、流動性だけでなく、アプリケーションの主体部分も一つのチェーンに統一されます。

もちろん、このモデルにも課題があります。リモート呼び出しの過程ではクロスチェーンブリッジを使用する必要があり、往復で2回のクロスチェーン転送が行われるため、追加のコストが発生します。また、クロスチェーンブリッジのインフラが十分に安全でない場合、このような操作には追加のリスクが伴います。

しかし、著者が見ているのは、クロスチェーンブリッジのインフラが絶えず発展し、より安全な新世代のクロスチェーンブリッジが成長していることです。クロスチェーンブリッジが人々に与える不安の印象は次第に消えていくでしょう。著者の文章《Multichainの倒下はクロスチェーンブリッジの転換の契機となるかもしれない》を参考にしてください。

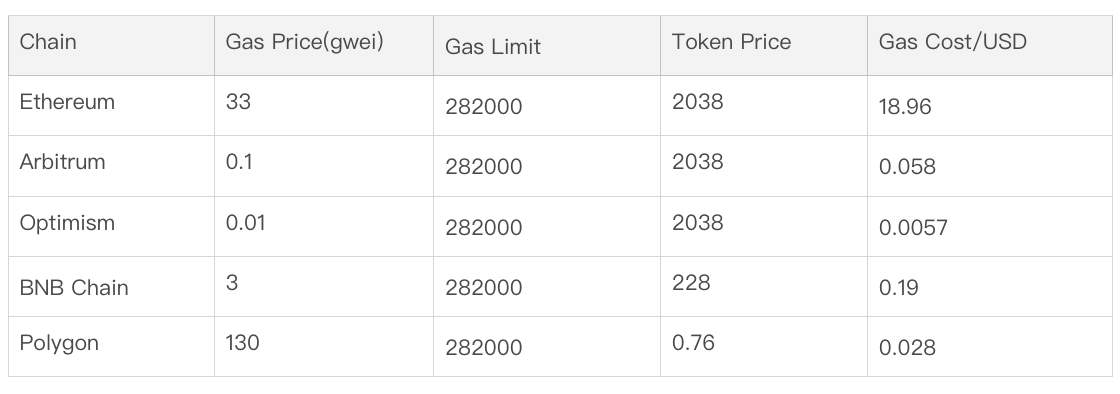

次に、クロスチェーン資産転送のコストを分析します。このコストは2つの部分に分かれます。1つはクロスチェーンブリッジがユーザーに請求する、Bridge NodesとRelayersの運営にかかるプロトコル手数料で、一般的には非常に少なく、ほとんど無視できるほどです。中にはこの費用を完全に補助するクロスチェーンブリッジもあります(例えばWormhole、Zetachain)。もう1つはクロスチェーンプロセスで発生するGas費用で、これが主な部分です。

リモート交換はローカル交換に比べて、約282,000 Gasの追加支出が発生します(EVMを例にとると)。このGasの費用は、Arbitrum、Polygon、BSC、Optimismでは大体0.005〜0.2ドルの間で、ネットワークの混雑状況やトークン価格の変動に応じて変動しますが、いずれも許容範囲内です。イーサリアムL1は少し高くなるため、例外的に扱います。

したがって、コストの観点から利点と欠点を天秤にかけると、流動性の分断による困難に比べて、クロスチェーン相互運用のコストはそれほど大きくありません。流動性のリモート呼び出しモデルは、動的調整モデルよりも実行可能です。

見解とまとめ

以上のように、多チェーンの構図が生じる理由とその必然性を説明し、業界内の既存の探求を考察することで、流動性分散の問題に対する解決策を示しました。

全体的に言えば、2つのポイントがあります。

第一に、流動性ルーターや取引代理などの形態の意図中心の新しい取引方式が、ユーザーが各チェーンの流動性をより十分に活用し、取引の損失を減少させるのを助けています。

第二に、DeFiアプリケーションも流動性をより良く展開することで高い効率を追求しており、動的流動性ソリューションは静的よりも若干良いですが、クロスチェーンインフラの成熟に伴い、「単一チェーンに流動性を展開 + リモート呼び出し」がより有望なソリューションとなるでしょう。

今後の多チェーン流動性構図では、大多数の資産の主要な流動性は一つのチェーンに集中し、リモート交換が常態化するでしょう。ステーブルコイン(USDT、USDC、さらにはある意味でETHも)は例外であり、各チェーンに分散し、クロスチェーン資産交換の媒介機能を担うことになります。