ブロックチェーンゲーム業界 2023 年度調査:新規ユーザーの獲得が最大の課題、P2E モードにはまだ成長の余地がある

本稿は、ブロックチェーンゲームの専門家が業界の現状についてどのように考えているかを評価することを目的としており、現在の暗号通貨の冬が過ぎた2年後の業界の集団的展望を反映し、2024年に直面する課題と機会を特定します。

本稿は、ブロックチェーンゲームの専門家が業界の現状についてどのように考えているかを評価することを目的としており、現在の暗号通貨の冬が過ぎた2年後の業界の集団的展望を反映し、2024年に直面する課題と機会を特定します。原文タイトル:《The BGA 2023 State of the Industry Report》

原著者:BGA

編訳:Zen,PANews

《ブロックチェーンゲーム業界の現状報告書》(BGA State of the Industry Report)は、今年で3年連続の発表となり、ブロックチェーンゲームアライアンス(Blockchain Game Alliance)が主催し、Web3コンサルティング会社Emfarsisが執筆しました。526人のブロックチェーンゲーム専門家が調査に参加しており、業界の利害関係者に対して、業界の現状、潜在的な成長、新たなトレンドに関する重要な洞察を提供する包括的なリソースを提供します。

2021年の牛市のピークと比較して、すべてのWeb3ゲームのアクティビティは大幅に減少しましたが、プロジェクトは入居率とプレイヤーの保持率を向上させることに重点を移しています。一方、ブロックチェーンは安全で拡張性があり、よりスムーズな取引のインフラを開発し続けています。この報告書は、オンライン調査を通じてデータを収集し、ブロックチェーンゲーム専門家の業界現状に対する見解を評価することを目的としており、現在の暗号通貨の冬が過ぎた2年間の業界の集団的展望を反映し、2024年に直面する課題と機会を特定します。

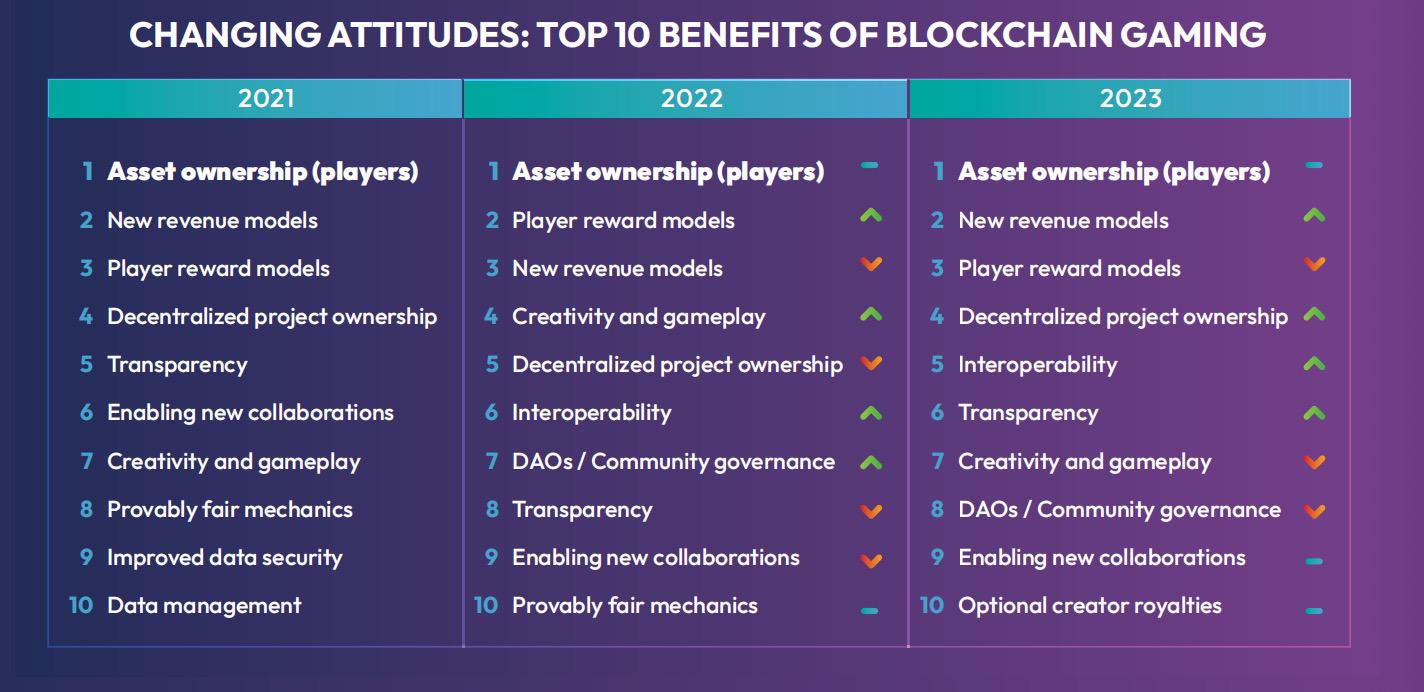

ブロックチェーンゲームの利点

2023年の調査インタビューでは、76.2%の回答者が、プレイヤーの資産所有権がブロックチェーンがプレイヤーにもたらす最大の利点であると考えています。2021年の調査開始以来、これは業界専門家の一般的な合意でもあります。

Web2ゲームでは、プレイヤーもゲームアイテムを所有し、専用のマーケットプレイスで取引することができますが、これらのゲームの規則や技術的条件は、ゲーム外で実際の価値と交換することを常に禁止してきました。ブロックチェーン技術の登場により、プレイヤーはゲーム内のリソース、スキン、その他のデジタルアイテムを本当に所有し、取引し、収集できるようになりました。これは、ゲーム開発者や発行者から借りるのではなく、プレイヤーに真の財産権と所有権を提供します。この分野は伝統的にゲーム開発者と発行者によって制御されており、ゲーム間の相互運用性、ゲームの合成性、新しいビジネスモデル、マネタイズ戦略など、多くの可能性を開きます。

資産所有権に続いて、新しい収入モデルとプレイヤー報酬モデルは、調査でそれぞれブロックチェーンゲームの第二および第三の利点と見なされています。2021年以降の3回の調査で、これらの2つの利点は常に第二または第三位にランクされています。これらの2つの利点に対する認識には、地域間で微妙な違いがあります。アメリカ、ヨーロッパ、オセアニアの回答者は、新しい収入モデルが第二の利点であるべきだと考えていますが、アジアとラテンアメリカの回答者はプレイヤー報酬モデルをより重視しています。回答者の半数以上(52.1%)が、12ヶ月以内にゲーム業界の少なくとも20%が何らかの形でブロックチェーン技術を利用する可能性があると信じています。

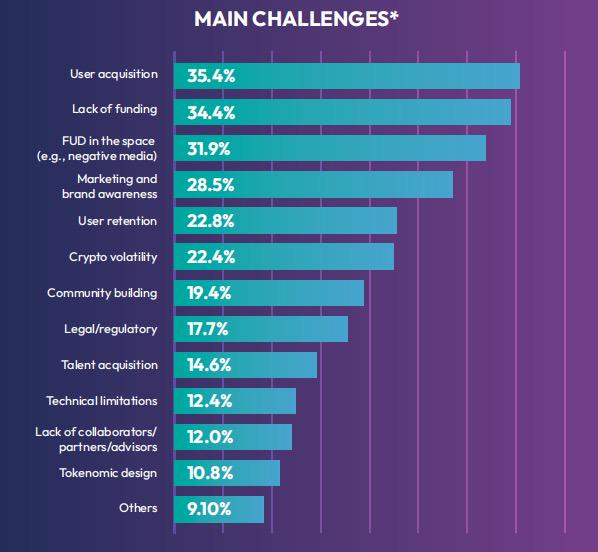

ブロックチェーンゲームの課題

半数以上の回答者が、新しいユーザーの獲得が業界が直面している最大の課題であると述べています。無料所有や無料ゲーム(F2P)モデルが採用され、ブロックチェーン要素がオプションとして提供され、アクセシビリティが改善されましたが、新規ユーザーの獲得問題は依然として業界の成長を妨げています。

ゲーム性の低さも重要な問題であり、Web2ゲームと比較して、Web3ゲームは機能やゲーム性において乏しいことが多いです。しかし、2023年には、一部のWeb3ゲームがこの停滞と固有の認識を打破し始めました。《My Pet Hooligan》や《Illuvium》などのゲームは、その高品質で注目を集めています。現在開発中の《Star Atlas》も、Unreal Engine 5を使用しており、《Star Citizen》や《EVE Online》などの世界的なゲームと競争する可能性があります。他に評価の高いWeb3ゲームには、ストーリーモードとプレイヤー対プレイヤーのモードを含むカードゲーム(CCG)《Cross the Ages》や、プレイヤーが現実世界のランドマークを代表する仮想財産を購入・取引できるシミュレーションゲーム《Upland》があります。

2023年、規制は業界の重点的な関心事に再びなり、2022年の第10位から第5位に上昇しました。過去1年間にわたる暗号通貨分野と規制当局との頻繁な対話と対立を考慮すると、この側面に再注目するのは不思議ではありません。しかし、2021年に行われた最初の業界調査では、規制が業界が直面する最大の課題と見なされており、各国がより厳しい政策やコンプライアンス措置を実施し始めた場合、暗号通貨の採用が遅れるのではないかという懸念がありました。また、Web3の創業者は、不確実な規制環境の中で明確さや自信を保つのが難しいというのがその時代の正常な反応であり、最初のブロックチェーンゲームは高度に金融化されていました。

2年連続の調査で、調査対象者は「暗号通貨の冬」がブロックチェーンゲームに与える悪影響が最大であると一致して認識しています。熊市の到来に伴い、大衆やメディアはWeb3に対する関心を失い、積極的にゲームをプレイし続けている人々でさえ、市場の停滞によって疲労感を感じる可能性があります。DappRadarのデータによると、2023年のWeb3ゲームのアクティブプレイヤーは2022年よりわずかに減少し、2023年の平均月間アクティブユーザー(MAU)は220万人で、2022年の平均月間アクティブユーザー(MAU)260万人から15.4%減少しました。それにもかかわらず、各社はこの期間を利用して、ゲーム体験を向上させ、プレイヤーがより良くゲームを始められるようにするためのソリューションを構築しています。2023年10月には月間アクティブユーザーが260万人に増加し、状況は改善し始め、来年の良い発展を予感させます。

次に、回答者が最も懸念している問題はマクロ経済イベントです。経済の後退などのグローバルなマクロイベントは金融の不安定な環境を引き起こし、資本の調達を制限し、課題を悪化させています。さらに、地政学的緊張が複雑さを増し、新興企業がグローバル市場でのナビゲートと発展を難しくしています。暗号通貨の冬とグローバルなマクロ経済は、業界に影響を与える外部要因です。総合的に見ると、これらはブロックチェーンゲームに圧力をかける最も強力な力であり、2022年と2023年にそれぞれ51.3%と45.2%の調査対象者がこの2つの要因を挙げています。これは、ブロックチェーンゲーム業界の専門家が、市場が回復すれば、彼らの会社やプロジェクトが強力に台頭するだろうと信じていることを示しています。

Web3分野で唯一内部の課題と見なされているのは、伝統的なゲームスタジオによるNFTの禁止です。これは2022年と2023年の両方で第3位にランクされ、それぞれ8.7%と11.0%を占めています。過去1年間で注目すべき禁止には、《マインクラフト》(Minecraft)開発者Mojangスタジオの禁止が含まれます。彼らはNFTがゲームの包摂的なコミュニティ体験に影響を与える可能性があることを懸念しています。すべてのプレイヤーがNFTを使用できるわけではないためです。《グランド・セフト・オート》(Grand Theft Auto)開発者Rockstar Gamesは、NFTと暗号通貨の使用を禁止しています。彼らは、ゲームの所有権が発行者の明示的な同意なしに配布され、マネタイズされることを懸念しています。NFTゲームの投機的な性質のため、韓国もNFTゲームを明確に禁止しています。

外部からのブロックチェーンゲームに対する誤解

2021年以降、回答者はブロックチェーンゲームに関する最大の誤解は、それが詐欺やポンジスキームであると考えられていることだと述べています。2023年には、70.0%の回答者がこれが依然として業界に関する最大の誤解であると考えています。2022年にはこの割合は69.5%、2021年には59.0%であり、ブロックチェーンゲーム専門家がこの誤解に対してより関心を持っていることを示しています。

この分野にはいくつかの詐欺プロジェクトが存在しますが、これらの悪質な行為者はブロックチェーンゲームエコシステム全体を代表するものではありません。不幸なことに、彼らの悪意のある行動は業界全体の評判に影響を与えました。どんな投資や新興技術と同様に、個人は参加する前に慎重に行動し、徹底的な調査を行い、潜在的なリスクを理解する必要があります。同様に重要なのは、業界がユーザー間の信頼を構築するためにベストプラクティスと規制措置を講じるべきであるということです。

2023年、46.4%の回答者が挙げた別の誤解は、暗号通貨とダークウェブとの間に常に関連があるということです。これは、2022年に38.0%の回答者がこの問題を強調し、2021年には38.2%の回答者がこの問題を強調したことから、ブロックチェーンゲーム専門家がますます関心を持っている問題のようです。主流メディアによる暗号通貨が犯罪やテロ活動の資金調達に使用されているという報道が、この見解を助長している可能性があります。業界はこの点について教育を強化し、ブロックチェーンの透明性や、法執行機関が犯罪関連の取引を追跡する方法などを示し、主流の聴衆にブロックチェーンの利点をさらに広める必要があります。

Web2ゲームのIPと従事者のWeb3への移行

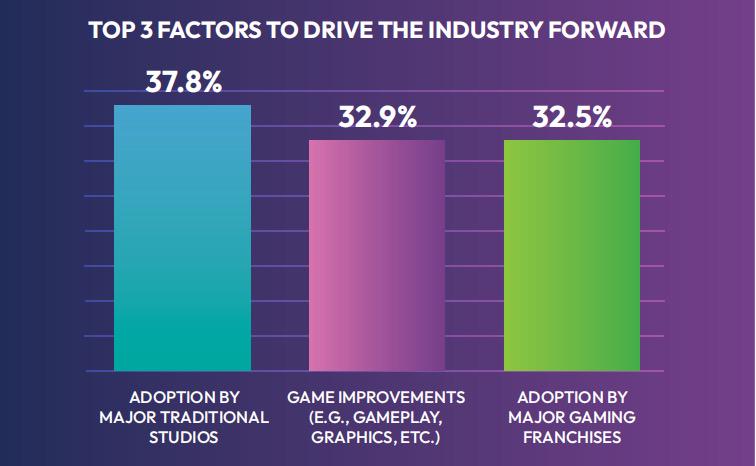

ゲーム性の低さは、2023年に業界が直面する第二の課題と見なされ、36.7%の回答者がこの見解を支持しています。この見解が形成された主な理由は、新たに投資を受けたWeb3ゲームと、数十年にわたりゲームを開発してきたWeb2スタジオの作品を比較することにあるかもしれません。2023年のゲーム産業に最大のポジティブな影響を与える要因について尋ねられた際、19.8%の回答者が伝統的なゲームスタジオがNFTゲームを発表することだと考え、15.2%の回答者はWeb2(または伝統的)ゲームがWeb3に移行することだと考えています。これらのデータを総合すると、35.0%の回答者がWeb2ゲームスタジオがWeb3分野に移行することで、ポジティブな影響がもたらされると考えていることが示されています。これは、Web2スタジオがもたらす人材、経験、ブランド認知度、そして巨大な主流のオーディエンスによるものです。

大手ゲームスタジオはこの分野で探求と試行を行っており、その多くはブロックチェーンゲームがゲーム業界全体の発展を促進する可能性を見ています。一部のWeb2スタジオは、人気IPのWeb3バージョンを開発したり、スタジオの下で新しいWeb3ゲームを開発したりしています。これには、CCP Games(EVE Online)、Nexon(MapleStory)、Ubisoft、Square Enix、Bandai Namcoなどの伝統的なゲーム大手が含まれます。37.8%のブロックチェーンゲーム専門家は、大手Web2ゲームスタジオがブロックチェーンを採用することで業界の発展を促進できると考えています。

ブロックチェーンゲーム発展の推進要因

大手Web2ゲームスタジオがWeb3を採用することに加えて、ゲームの改善ももう一つの大きな推進要因であり、調査の約3分の1を占めています。2021年以降、これらの2つの要因は常にランキングの1位と2位に位置しており、相互に補完し合っています。つまり、大手伝統的スタジオは経験と人材をもたらし、より多くのWeb3ゲームを市場に投入し、より多くのWeb3ゲームをWeb2ゲームと同じレベルに引き上げることができます。

上位3位の外では、ゲームの取り組みやアクセシビリティの改善が大幅に向上し、回答の27.8%を占めて第4位にランクされています。2022年には第10位に過ぎなかったことから、業界がブロックチェーンゲームをより簡単にプレイできるようにすることにますます重視していることがわかります。もう一つ注目すべきトレンドは、回答者がより多くのブロックチェーンゲームをリリースすることが業界の重要な推進力であると考えていることです。これは2021年の第12位から2023年の第6位に上昇しました。総じて、4人に1人(25.7%)の調査対象者が、より多くのネットゲームのリリースが業界の発展を促進すると考えています。より多くのゲームは、より多様な種類を提供し、より広範な嗜好に応えることができます。

P2Eメカニズムは、2023年には業界の推進力としての重要性を失い、第8位に落ち込みました。2021年と2022年にはそれぞれ第1位と第5位でした。2021年には、数百万の新しいプレイヤーが「ゲームをプレイして稼ぐ」ゲームを通じてWeb3に参加し、これらのゲームを仕事として扱い、トークン報酬を得ていました。これらの報酬は暗号通貨や法定通貨に交換可能でした。しかし、これらの仮想経済の持続可能性は、トークン価格の下落によりすぐに試されることになります。経済的動機を持つプレイヤーは、最初に退出する可能性が高いです。

それでも、「P2E」には特にアジアで関心が寄せられています。なぜなら、そこのゲーム文化はゲームの金融化に対してよりオープンな態度を持っているからです。しかし、「P2E」トークン経済と暗号通貨市場のボラティリティの間でどのようにバランスを取るかについては、依然として懐疑的です。開発者は、彼らのゲームを長期的に持続可能にする方法を見つける必要があります。

業界発展の要因について話すと、取引コストの削減とNFTコストの削減の優先順位は低下しています。それぞれ第12位と第15位にランクされています。その一因として、L1とL2のスケーラビリティが改善されたことが挙げられます。例えば、PolygonがzkEVMロールアップに移行したことで、取引の遅延が大幅に減少し、多くの取引が1つの取引に集約され、コストが削減されました。2021年には、多くのブロックチェーンゲームがプレイヤーに少なくとも1つのNFTを購入することを要求していました。特に、NFT価格が牛市から回復するにつれて、新しいプレイヤーが二次市場でNFTを購入するコストがますます高くなっています。現在では、ほとんどのゲームが無料ゲームモデルを採用しており、プレイヤーは事前にNFTを購入することなくゲームを開始できます。したがって、NFTのコストは問題ではなくなり、ほとんどのウェブゲームはプレイヤーにNFTを購入することを強制することはありません。

Web3の成長を実現する:UA、流通、拡張

ゲームの生死は2つの指標に依存しています:ユーザー獲得(UA)とユーザー保持。数十年にわたり、Web2ゲームは年齢、性別、地理的位置などの個人データを収集するために集中型モデルに依存してきました。Facebook、Twitter、YouTube、Twitchでの広告、アプリ内の推薦、メールプロモーションなどを通じて、Web2ゲームは製品を立ち上げ、スケールを拡大し、新しいプレイヤーを引き付けるための信頼できる手法を使用しています。

これに対して、Web3ゲームはユーザーのプライバシーを優先し、分散型プラットフォームで運営されるため、従来のユーザー分析に必要なすべての一般的なデータを収集することが難しいです。しかし、従来のユーザー分析戦略とは異なり、Web3ネイティブなアプローチは通常、証明可能なコミュニティ参加、分散型ガバナンス、トークンインセンティブを強調します。ユーザーは単なる消費者としてではなく、ネットワークの発展と持続可能性に貢献する積極的な参加者として見なされます。このアプローチは、参加者間で価値と意思決定権を再分配することによって、オーナーシップ意識と協力精神を育成し、より包括的で公平なデジタルエコシステムを作成することを目指しています。

Web3の新規ユーザー獲得の課題

2022年、新しいユーザーの獲得とアクセシビリティは業界が直面する最大の課題であり、51.0%の回答者がこれを最重要問題と見なしました。この傾向は2023年にも続き、55.1%の回答者が再びこれを最重要な関心事として挙げました。ブロックチェーンゲームが主流に入るのを妨げる障害はまだ多く存在します。例えば、PCゲーム分野で最大のビデオゲーム流通プラットフォームであるSteamは、あらゆる形式の暗号通貨やNFT取引を禁止しています。Web3ゲームは、取引をSteamの外にリダイレクトするか、サードパーティのプログラムを使用する必要があり、取引プロセスがより煩雑になります。この禁止は永続的なものではありませんが、Web2の巨人のWeb3ゲーム発見チャネルを閉じるため、業界全体に悪影響を及ぼしています。

アプリストアも制限を課しています。AppleのApp Storeは、すべてのWeb3およびNFTプロジェクトを従来のアプリと同等に扱い、同社のマーケットプレイスで行われたすべての取引に30%の手数料を課しています。一方、Google PlayはWeb3ゲームのサポートにおいて進展が遅れています。Google自体はブロックチェーン技術を支持しており、最近ポリシーを変更してブロックチェーンアプリケーションがGoogle Playで実行されることを許可しました。しかし、この変更は2023年の中頃まで発生せず、多くの開発者がAndroidデバイス向けにブロックチェーンゲームを開発し始めたのはその時期からです。

Web3の主要な参加者の機会

Epic Games Storeはすでにそのプラットフォーム上で数十のWeb3ゲームをリリースしており、今後さらに多くのゲームをリリースする計画です。これらのゲームには《Illuvium》《GRIT》《My Pet Hooligan》が含まれています。Amazon Prime GamingはWAXのゲームスタジオおよびゲーム《Brawlers》と提携し、独占的なゲームアイテムや実物の賞品を提供しています。ゲーム《Mojo Melee》もAmazon Prime Gamingと6ヶ月間のコラボレーションを展開し、毎月賞品を提供しています。

ユーザー獲得の新しい方法

ブロックチェーン技術はユーザー体験に独自の可能性を提供します。最初の試みの一つは、2021年に大人気となった「P2E」モデルです。プレイヤーはゲームを続けながら報酬トークンやエアドロップを獲得できます。2021年には、67.9%の回答者が「P2E」が最大の業界推進力であると考えていました。このモデルはゲーム業界が始まったばかりの時に独自のものであり、多くのプレイヤーが試してみたいと思わせました。

「ゲームをプレイして稼ぐ」ことはもはや主要な業界推進力とは見なされていませんが、新しいユーザー獲得戦略の可能性を提供しています。多くのBGAメンバーは、以下のWeb3に特有のユーザー獲得、流通、分析方法を探求しています:

- チェーン上の位置付け:チェーン上の活動を把握できることで、開発者はWeb3ゲームやNFTに参加しているウォレットを追跡できます。彼らにマーケティングを行ったり、直接招待したりすることで、ユーザー獲得や拡張に役立ちます。企業や開発者は、プレイヤーのチェーン上の活動から追跡したデータを利用して、プレイヤーの行動に関するより具体的なデータを得ることができます。例えば、プレイヤーが「プレイして稼ぐ」ゲームやRPGゲームに対する好みを示します。

- チェーン上の評判:ブロックチェーンはプレイヤーにオンラインで評判を築く機会を提供します。他の人はゲーム内の成果を確認でき、これらの成果はプレイヤーのウォレットに永久的かつ検証可能に付随します。これにより、プレイヤーは自分の信用を示す機会を得ます。

- Web3の立ち上げ:専用のWeb3プラットフォームでのリリースは、知名度を高め、企業が接触したいオーディエンスをターゲットにするのに役立ちます。さらに、Web3とWeb2の多くの大企業が現在、プロジェクトを提供し、このエコシステムの発展を支援し始めています。

2024年の展望

より多くのWeb2スタジオがWeb3を採用する

多くのWeb2スタジオがブロックチェーン技術の使用を試みています。Square EnixやUbisoftのように、より公然と試みを行っている企業もあれば、「様子見」の姿勢を取っている企業もあります。これらのスタジオが技術の進化を考慮し始めると、徐々にWeb3に関与する可能性があります。調査回答者の見解によれば、モバイルゲームとマルチプレイヤーゲームが最も採用される可能性が高いです。Web2スタジオは人材と経験をもたらし、入門やユーザー体験などの重要な側面を改善する可能性があります。一部のスタジオは、NFTやブロックチェーンに対する否定的な感情が残っているため、チェーン上の資産を使用することを試みるかもしれませんが、それをNFT、ブロックチェーン、暗号通貨、またはWeb3として明示的に宣伝することはないでしょう。

ブロックチェーンゲームにおける人工知能の台頭

人工知能は今年、多くの業界の話題を支配しており、ブロックチェーンゲームもその一つです。生成的人工知能や大規模言語モデル(ChatGPTなど)の普及に伴い、一部の回答者はブロックチェーンゲームがWeb3ゲームの人工知能をテストしていると考えています。例えば、行動AIはNPCの対話をより豊かでインタラクティブにし、彼らの意思決定能力を向上させることができます。しかし、一部の人々は、人工知能を利用してゲームを作成する能力が低品質の資産やコレクションの供給を引き起こす可能性があることを懸念しています。しかし、他方で、人工知能は前例のない創造性を解放することができます。

大規模Web3ゲームの開発とリリース

過去2年間の継続的な開発の中で、2024年には大規模なブロックチェーンゲームのヒット作が登場し、数百万の新しいプレイヤーをWeb3に引き込む連鎖反応を引き起こし、大多数の人々の見方を変える可能性があります。歴史的なトレンドから見ると、このようなゲームは最初に東方世界で採用され、普及する可能性が高く、その後西方で受け入れられるでしょう。これは、21世紀初頭にアジア地域で無料ゲーム(《リーグ・オブ・レジェンド》など)が広く採用された状況に似ています。このモデルは、世界の他の地域で受け入れられる前に広く採用されていました。

ブロックチェーンゲームは「ゲーム」と呼ばれるだけになる

現在、Web2とWeb3ゲームの間には分離がありますが、この状況は変わると予想されています。より多くのWeb2スタジオがブロックチェーン技術を探求するにつれて、彼らは既存のゲーム要素にブロックチェーン技術を統合し、プレイヤーにとってほとんど気づかれないようにし、それをゲームの一部として、追加機能ではなく、既存のプレイヤー層にとって魅力的な全体的な体験を確保することに努める可能性があります。

掠奪的収益モデルの終焉

無料ゲームは参入障壁を排除し、ゲーム業界を根本的に変えました。しかし、それはまた、一部の開発者がプレイヤーからより多くの利益を得ようとする掠奪的な行為に陥る原因ともなりました。これは、ゲーム機能に価格を付けたり、プレイヤーにゲームを逃す恐怖を呼び起こすために期間限定のオファーを強制したりすることによって行われます。ますます多くのゲームがブロックチェーン技術を採用する中で、2024年は取引中心の環境への移行を示し、開発者とプレイヤーの両方が利益を得ることができるでしょう。この新しいモデルにより、ゲーム内の掠奪的な行為が終焉を迎えることが期待されます。