Web3ゲーム2024:牛市下の欠席者?

本報告は、2024年の牛市におけるWeb3ゲームのパフォーマンスが低迷している深層原因を徹底分析し、ユーザー数の急増から従来のゲーム大手の参入に至るまでの重大な進展を明らかにし、ソーシャルプラットフォームの統合やAIの活用などの革新的な道を通じて突破を求める転換過程を探ります。

本報告は、2024年の牛市におけるWeb3ゲームのパフォーマンスが低迷している深層原因を徹底分析し、ユーザー数の急増から従来のゲーム大手の参入に至るまでの重大な進展を明らかにし、ソーシャルプラットフォームの統合やAIの活用などの革新的な道を通じて突破を求める転換過程を探ります。

2024年、Web3ゲーム業界は複雑な状況を呈しており、重要な進展を遂げる一方で多くの課題にも直面しています。日々のアクティブユーザー数は300%以上の急増を記録し、従来のゲーム会社もこの分野に具体的な展開を始めていますが、市場のパフォーマンスを見ると、このセクターの時価総額は60.5%の増加にとどまり、MemeコインやAIセクターに大きく遅れをとっています。ビットコインが歴史的な最高値を更新する中、さまざまな暗号セクターが繁栄する中で、1つの重要な問題が浮上しています:「Web3ゲームはこの牛市の中で最良の発展の機会を逃したのか?」

しかし、これらの表面的なデータの背後には、2024年がこの業界の重要な転換期を示していることがあります。業界は純粋な投機段階から成熟へと移行しています。本報告書では、2024年の市場サイクルにおけるWeb3ゲームの進化を分析し、このセクターの重要な指標、技術の進歩、戦略的な変化について探ります。インフラの発展からユーザー参加のモデルまで、主流の採用の課題に対処しながら、持続可能な成長を構築する方法を探ります。

注:特に明記されていない限り、本報告書のすべてのデータは2024年12月15日現在のものです。データの出所は Footprint Analytics と CoinMarketCap です。

年度の重要指標の概要

時価総額:318億ドルに達し、60.5%の増加;

取引量:52億ドル、18.5%の増加;

取引件数:53億件、30.3%の減少;

日々のアクティブユーザー:年末には660万人に達し、年初比308.6%の増加;

アクティブゲーム:3,602本のゲームのうち1,361本がアクティブ(37.8%);

年間資金調達:220件の資金調達イベント、総額9.1億ドル;

主要なパブリックチェーン:

*

取引量の割合:BNBチェーン(23.1%)、イーサリアム(17.6%)、Blast(9.2%);

取引件数の割合:WAX(33.6%)、Aptos(11.6%)、Ronin(6.1%);

日々のアクティブユーザー:opBNB(220万人)、Ronin(110万人)、Nebula(45.8万人)(12月の平均)。

市場パフォーマンス分析

時価総額のパフォーマンス

Web3ゲームセクターは2024年に強力な成長を遂げましたが、他の暗号セクターと比較するとパフォーマンスは劣っています。Footprint Analyticsのデータによると、ゲームトークンの時価総額は年末に318億ドルに達し、前年から60.5%の増加を記録しました。このセクターは3月に474億ドルの年内高値を記録しましたが、2021年11月に達成した1,141億ドルの歴史的高値には大きく及びません。

全体の暗号市場は2024年下半期に強力なパフォーマンスを示し、特にビットコインが牽引した年末の2ヶ月間は顕著でしたが、ゲームトークンのパフォーマンスは他のセクターに遅れをとっています。CoinMarketCapのデータによると、Web3ゲームは時価総額の成長ランキングで上位10セクターの中で8位に位置し、Memeコイン(421.1%)、AIとビッグデータ(168.0%)、Solanaエコシステム(124.1%)に大きく遅れをとっています。

このパフォーマンスの低迷は、コミュニティの関心にも及んでいます。CoinMarketCapで最も注目されているセクターの中で、Web3ゲームは上位10セクターの中で6.7%の閲覧数を占め、9位にランクインしています。年間を通じての関心は主にMemeコイン関連プロジェクトに集中しています。

取引量分析

Web3ゲームセクターの2024年の主要指標はまちまちで、取引量は増加しましたが、取引件数は引き続き減少しています。

取引量のトレンド

2024年のWeb3ゲームの総取引量は52億ドルに達し、2023年から18.5%の増加を記録しました。2021年以降の減少トレンドを逆転させたものの、取引量は依然として前回のピークを大きく下回っています。2024年のデータは2021年のピーク(841億ドル)の6.2%、2022年の取引量(345億ドル)の15.1%に過ぎません。

取引件数のトレンド

2024年の総取引件数は53億件に達し、前年から30.3%減少しました。この水準は2021年の51億件の取引に匹敵しますが、2022年から始まった減少トレンドを逆転することはできませんでした。

ユーザー参加度

日々のアクティブユーザー(DAU)は2024年全体で顕著な成長を遂げ、1月の平均160万人から12月の660万人に増加し、年内で308.6%の成長を記録しました。この成長は2021年11月に達成された180万人のDAUのピークを超えています。これらのデータには一部のボット活動が含まれている可能性がありますが、この成長は依然として業界の顕著なユーザー参加度を示しています。

エコシステムの発展

パブリックチェーンの競争と進化

主要パブリックチェーンのパフォーマンス分析

2024年のWeb3ゲームでは、異なるパブリックチェーン間の主導権に顕著な変化が見られ、各チェーンは取引量、取引件数、ユーザー参加度において異なる強みを示しています。

各チェーンの取引量分布

BNBチェーンは取引量で主導的地位を維持し、120億ドルの取引量(市場シェア23.1%)を達成し、次いでイーサリアムの92億ドル(17.6%)が続きます。BlastとRoninはそれぞれ9.2%と9.0%の市場シェアを占めています。

各チェーンの取引件数

業界全体の取引件数が30.3%減少する中、特定のパブリックチェーンは強力なパフォーマンスを示しています。WAXは18億件の取引でリードし(全体の33.6%)、Aptosは「タップ・トゥ・アーン」モデルのTelegramゲームTaposが6.2億件の取引(11.6%)を達成し、8月だけで5.40億件の取引を生み出しました。RoninとopBNBはそれぞれ3.21億件と3.18億件の取引件数を維持しています。

各チェーンのユーザー数

各チェーンのユーザーのアクティブ度は顕著な成長を示しており、特に2024年下半期において顕著です。opBNBはユーザー参加度において急成長し、12月の平均日々のアクティブユーザーは220万人に達し、長期的なリーダーであるRonin(110万人)を超えました。SKALE Layer 2のNebulaは45.8万人の平均DAUで3位にランクインしています。NEAR、Sui、SeiなどのパブリックチェーンもDAUの上位10位に入り、エコシステムの競争状況の拡大とユーザーが新しいプラットフォームを試す意欲を示しています。

各チェーンの使用の多様化はエコシステムが成熟していることを示しており、異なるパブリックチェーンがさまざまなゲーム体験やユーザーの好みに対してそれぞれのポジショニングを見つけています。主要ネットワークはもはや単なる基盤のブロックチェーン施設を提供するだけでなく、ゲーム開発者のための包括的なプラットフォームへと発展しています。Arbitrum財団の20億ARBゲームカタリストプログラム、Starknet財団の5,000万STRKトークン配布プログラム、SuiやXaiからの重要なGrantプログラムは、各チェーンが戦略的なインセンティブを通じて質の高いゲームプロジェクトを引き付け、維持する方法を示しています。

技術インフラの改善

容量の向上

ブロックチェーンの処理能力は著しく向上しており、現在のネットワークの1秒あたりの取引処理量は4年前に比べて50倍以上増加しています。この成長は、イーサリアムのLayer 2およびLayer 3ネットワークの台頭に起因しており、Immutable zkEVM、Avalanche L1、Oasys、SKALE、Arbitrum Orbitのゲームチェーン、Solana、Sui、Aptosなどの他の高スループットブロックチェーンが含まれます。

ゲーム専用チェーンも重要な進展を遂げています。Roninは2024年6月にLayer 2計画Ronin zkEVMを発表し、Roninの開発者が独自のzkEVM Layer 2を作成できるようにしました。Immutable zkEVMは、デプロイホワイトリストを削除し、許可なしのデプロイを可能にすることで、より大きなアクセス性に向けた戦略的な一歩を踏み出しました。さらに、Avalancheは2020年のメインネットの立ち上げ以来最も重要な「Avalanche9000」アップグレードを完了し、カスタマイズされたL1構築の障害を解決し、相互運用性を改善しました。

ガス料金の低下

2024年3月のイーサリアムの「カンクン」アップグレード(「Proto-Danksharding」または「EIP-4844」とも呼ばれる)は重要なマイルストーンであり、L2ネットワークの料金を大幅に低下させました。この影響は非常に顕著で、ガス料金は数ドルから数セント、さらにはそれ以下にまで下がり、ブロックチェーンゲームの開発者やプレイヤーが直面する最大の摩擦点の1つを排除しました。

クロスチェーン相互運用性の向上

Chainlinkのクロスチェーン相互運用性プロトコル(CCIP)は2024年に顕著な進展を遂げ、開発者が複数のチェーン資産と相互作用するゲームを作成できるようにしました。この改善は、ゲーム内アイテムの相互運用性を大幅に向上させました。

デジタル資産の標準化フォーマットの採用、特にERC-721およびERC-1155がより普及しています。これらの標準は、ゲーム内NFTがさまざまなゲームやプラットフォームで認識され、使用されることを保証し、資産の移転と相互作用を簡素化します。

2024年には、クロスチェーンゲームをサポートする分散型プラットフォームの顕著な台頭も見られました。Portal、Fractal ID、Web3Gamesなどのプラットフォームは、異なるブロックチェーンエコシステム間でのシームレスな資産移転と相互作用のための必要なインフラを提供しています。

プロジェクトの発展

2024年はWeb3ゲームの発展にとって重要な年です。従来のゲーム会社の参入に加え、エコシステムは幾つかの重要なゲームのリリースを目撃しました。期待されていたゲームであるOff The GridやMapleStory Universeが早期アクセス段階に入り、Illuviumがついに正式にローンチされました。Pirate Nationはトークン生成イベント(TGE)を成功裏に完了し、成功した「プレイ・トゥ・エアドロップ」活動を開始しました。

アクティブゲームの分析

2024年11月30日現在、ブロックチェーンゲームの総数は3,602本に達し、1月の2,997本から増加しました。しかし、アクティブゲームの指標は挑戦的なトレンドを示しています。総ゲーム数の中で、1,361本(37.8%)のみがチェーン上でアクティブであり、2,241本(62.2%)が非アクティブ状態です。さらに、総ゲーム数が増加しているにもかかわらず、アクティブゲームの数は1月の1,387本から減少しています。

ユーザー参加度の指標を深く分析すると、市場はさらに集中していることがわかります。100ヶ月以上のアクティブユーザー(MAU)を持つゲームの数は、2022年6月の586本から2024年末には522本に減少しました。2024年11月には、161本のゲーム(総数の4.5%)が1万MAUを超え、そのうち96本のゲーム(総数の2.7%)が10万MAUを突破しました。

このユーザー集中のトレンドは、市場が成熟しつつあることを示しており、成功したゲームがより大きなオーディエンスを引き付けています。この現象は、激しい競争、迅速なイテレーション戦略、そしてエコシステム内での主要ゲームによる「ヘッド効果」に影響されています。

イノベーションのパターン

クロスプラットフォームゲームのトレンド

モバイルゲームはアクセスのしやすさとシームレスなユーザー体験を強調し、2024年にはWeb3ゲームの主要プラットフォームとしての地位を確立しました。モバイルファーストのアプローチは、開発者がブロックチェーンゲームを設計する方法に影響を与え、直感的なインターフェースと簡素化された入門プロセスに焦点を当てています。2024年に新たにリリースされたWeb3ゲームの中で、モバイルゲームは29.4%を占めています。

ソーシャルプラットフォーム、特にTelegramは、Web3ゲームの採用において強力な触媒となり、新たにリリースされたWeb3ゲームの20.9%を占めています。Telegramの成功は、その巨大なユーザーベース、簡素化されたアプリ内体験、そして従来のアプリストアの制限を回避する能力に起因しています。このプラットフォームの影響力は、2024年の第3四半期にピークに達し、11本のゲームが1,000万MAUを突破しました。特にTONは、この巨大なユーザーベースをチェーン上の参加者に変換することに成功し、Web3ゲーム、Memeコイン、DeFiセクターに波及効果を生み出しました。この成功は、TON以外の複数のブロックチェーンネットワークがTelegramのトラフィックを獲得しようと競争するきっかけとなり、Aptos、Sui、CoreなどがTelegramベースのゲームを立ち上げたり、サポートしたりしています。

同様に、Lineは2024年12月に20のミニdAppsを発表する計画を発表し、主流メッセージプラットフォームがブロックチェーンゲームの統合に対する関心を高めていることを示しています。

コンソールゲームの分野はWeb3ゲームにおいて依然として相対的に未開発であり、主要なメーカーであるマイクロソフトとソニーは慎重な姿勢を保っています。しかし、新しいアプローチがこのギャップを埋めるために登場し始めています。一部の開発者、例えばGunzilla GamesのOff The Gridは、コアゲームプレイをブロックチェーン機能から分離することを選択し、従来のコンソールゲームの期待に応えています。同時に、ブロックチェーンプラットフォームは独自のWeb3ゲームハンドヘルドデバイスを開発し始めており、SuiのSuiPlay0X1やSolanaのPlay Solana Gen1(PSG1)などが、新しいWeb3ゲームデバイスのカテゴリを創出する可能性があります。

従来のゲーム会社の参入

2024年は、従来のゲーム会社がブロックチェーンゲームに対する態度を大きく変える年となり、主要なゲームスタジオは試験的な行動から戦略的な発展へと移行しています。

ユービーアイソフト(Ubisoft)は10月にOasys Layer 2 HOME VerseでChampions Tactics: Grimoria Chroniclesをリリースしました。この戦術RPGは、従来のゲーム要素を維持しつつ、一連のNFTベースの機能を実現しました。

スクウェア・エニックスは、戦略的投資と提携を通じてブロックチェーンセクターの発展を強化しています。ゲームプラットフォームElixir GamesやHyperPlayへの投資に加え、同社はSymbiogenesisゲームをHyperPlayに持ち込むことを発表しました。

ソニーグループの参加は、ブロックチェーンゲームへの重要な進展を示しており、投資を通じて、またインフラ開発を通じて行われています。double jump.tokyo Inc.への1,000万ドルのDラウンド資金調達を支援する一方で、ソニーはWeb3の革新をゲームやエンターテインメント分野の消費者アプリケーションと結びつけることを目的としたLayer 2ネットワークSoneiumを発表しました。

AIのゲーム開発への統合

2024年に人工知能がさまざまな業界を革新する中、Web3ゲーム分野はAIの革新の重要な受益者となり、ゲーム開発とプレイヤー体験に新たな機会を開いています。

AIはゲーム内のインタラクションとコンテンツ生成を革新しています。ゲームスタジオはAIを活用して、プレイヤーの行動に適応し、個々のゲーム履歴や好みに基づいてパーソナライズされたタスクを生成できるより複雑な非プレイヤーキャラクター(NPC)を作成しています。このパーソナライズは、ゲーム体験をより関連性のあるものにし、プレイヤーの参加度を高める役割を果たします。

開発面では、AIは創作プロセスを大幅に簡素化しています。開発者はAIツールを利用してゲーム環境や資産を自動生成し、制作時間とコストを大幅に削減しています。これにより、小規模なチームでも大規模なスタジオと競争できる高品質なゲームを創出する機会が得られます。

AIはWeb3ゲームの運営面でも強化されています。この技術は、ゲームテストプロセスの自動化や、潜在的な詐欺や不正行為を防ぐためのチェーン上の取引の監視に使用されており、複雑な経済システムを持つゲームにおいて特に重要です。さらに、AIアルゴリズムはゲーム経済やトークンモデルの最適化を支援し、Web3ゲームデザインにおける主要な課題の1つを解決しています。

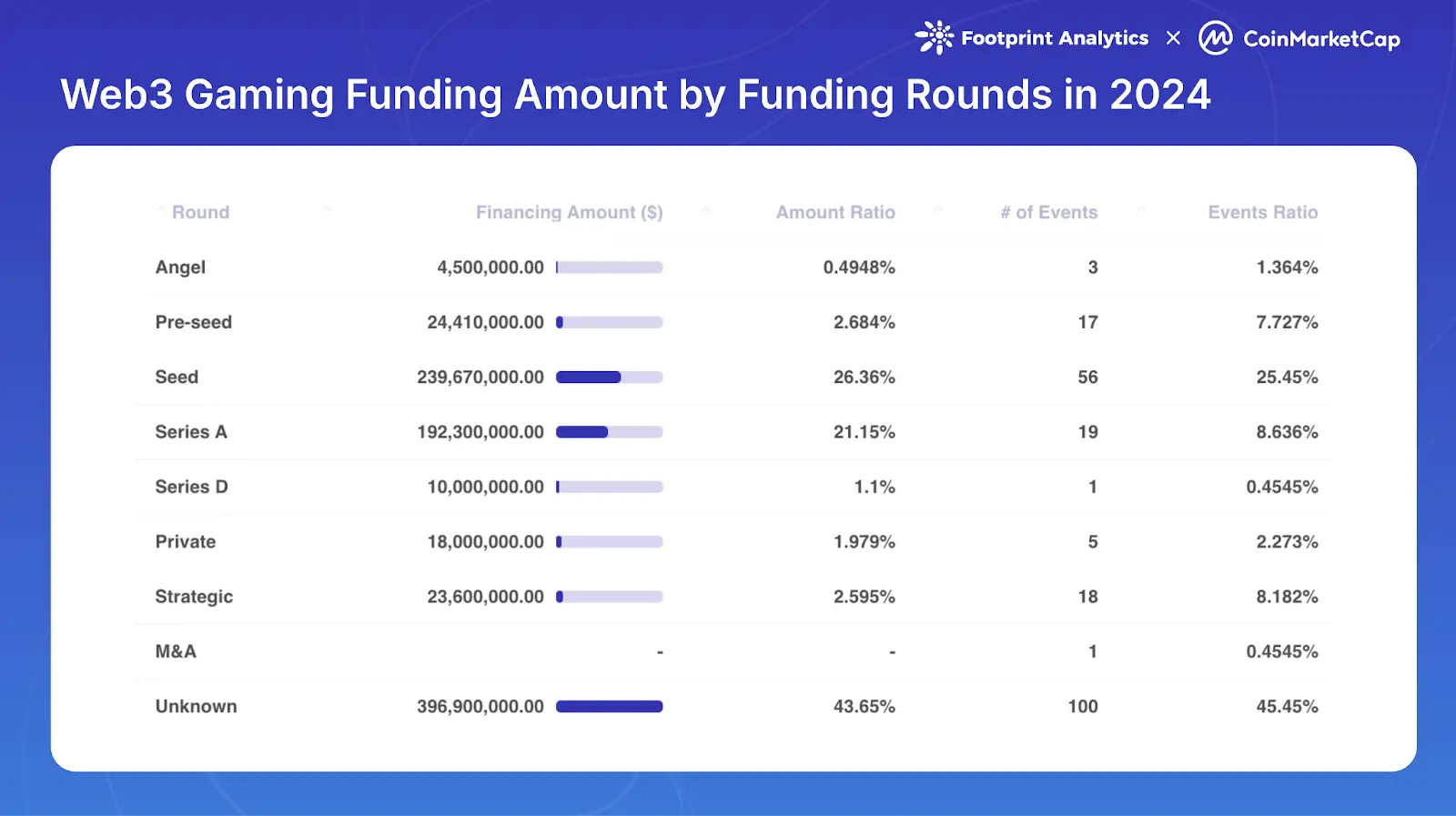

投資の状況

年間資金調達イベントの概要

Web3ゲームは2024年に220件の資金調達イベントを通じて9.1億ドルを調達しました。資金調達額は2023年から7.3%減少し、2021-2022年の繁栄期(それぞれ32億ドルと27億ドル)を大きく下回っていますが、資金調達イベントの数は2023年から48.7%増加し、投資家の関心が持続していることを示しています。ただし、単一の取引規模は縮小しています。

今年は明らかに初期投資に傾斜しており、76件の初期取引(全体の34.6%)に対して、わずか20件のAラウンドまたはそれ以降の資金調達(9.1%)が行われました。このトレンドは、新しいプロジェクトが初期資金を引き付け続けている一方で、2021-2022年の繁栄期に多くのプロジェクトが後続の資金調達を得るのに苦労していることを示しています。

投資家の中で、Animoca Brandsはリーダーの地位を維持し、38件の投資を完了し、2023年から192.3%増加し、2024年のすべての資金調達イベントの17.3%を占めました。Spartan GroupとBig Brain Holdingsはそれぞれ22件と15件の投資を行い、上位10の投資家は合計152件の投資を完了しました。

主要な資金調達イベント

2024年には7つのプロジェクトが単一のイベントで2,000万ドルを超える資金を調達しました。Azra Gamesは4,270万ドルのAラウンド資金調達をリードし、コンソールレベルのゲーム体験をモバイルプラットフォームに持ち込むことに焦点を当てています。

累積資金調達の観点から、Monkey Tiltは2回の資金調達を通じて5,100万ドルを調達し、「ゲーム-エンターテインメント-ギャンブル」のハイブリッドモデルのプラットフォームです。Gunzilla Gamesは、VanEck、Coinbase Ventures、Delphi Ventures、AvalancheのBlizzard Fundなどの著名な投資家から4回の資金調達を受け、強力な投資家の信頼を示しています。

戦略的投資のトレンド

業界が2021-2022年の熱狂期から成熟へと移行する中、焦点はより少ないが質の高いプロジェクトに移っています。投資家はアプローチにおいてより選択的になっています。

資金調達はますますゲームそのものだけでなく、ゲームインフラや開発ツールに向けられています。顕著な例として、NPC LabsがBase上でWeb3ゲームを構築するために調達した1,800万ドルのシードラウンドや、Alliance GamesがAI駆動の分散型インフラのために調達した500万ドルのAラウンドがあります。このトレンドは、複数のゲームやプラットフォームをサポートできる基盤技術への投資家の関心の高まりを反映しています。

プラットフォームとマルチチェーン開発は多くの注目を集めており、特にクロスチェーンゲームエコシステムを構築するプロジェクトが注目されています。Seeds LabsはSolana上のフラッグシップ製品Bladeriteのために1,200万ドルを調達し、B3はOpen Gaming Layerを立ち上げ、投資家のクロスチェーンゲーム能力の拡張への関心を示しました。

さらに、新しいゲームカテゴリが2024年に顕著な投資家の関心を集めており、特にTelegramベースのゲームやギャンブルゲームプロジェクトが注目されていますが、規制の課題に直面しています。

業界の進化と未来の展望

Web3ゲーム業界は2024年にゲームモデルの顕著な進化を経験しました。以前のサイクルで主導的だった「プレイ・トゥ・アーン」モデルは、より持続可能なアプローチに取って代わられました。Telegramベースの「タップ・トゥ・アーン」ゲームは前例のないユーザー獲得能力を示し、Pirate NationやPixelsの「プレイ・トゥ・エアドロップ」戦略は新しいユーザー獲得方法を提供しています。同時に、成熟したプロジェクトは「プレイ・アンド・アーン」モデルに移行し、ゲーム性を財務的なインセンティブの上に置いています。

しかし、この分野は依然として持続的な課題に直面しています。技術的障壁は依然として顕著であり、特にゲーム体験に影響を与えずにシームレスなブロックチェーン統合を実現することが課題です。規制の不確実性、特にギャンブルの特性やトークンの分類に関する問題は、開発の決定に影響を与え続けています。

最も重要なのは、チェーン上の参加度を維持することが根本的な問題となることです。これはTelegramゲームのパフォーマンスに特に顕著です:Hamster Kombatの月間アクティブユーザーは9月の1億を超える数から、12月中旬には2,290万に減少し、わずか0.0004%のユーザーがチェーン上のゲーム活動に参加しています。他のTelegramゲームはより高い転換率を示していますが、大多数は1%未満です。これらの指標は特にチェーン上のゲーム活動を反映しており、ほとんどのTelegramゲームのコアプレイはオフチェーンに留まっているため、ユーザーはMemeコインやDeFiなどの他のセクターでより活発である可能性があります。これは、プラットフォームのユーザーをアクティブなブロックチェーンゲームプレイヤーに転換する持続的な課題を浮き彫りにしています。

2025年の展望:関連性の再構築

Web3ゲームが暗号エコシステムにおける地位を再確立しようとする中で、いくつかの重要なトレンドが潜在的な変革の触媒として浮上しています:

ソーシャルプラットフォームの統合は、主流の関連性への最も有望な道に立っています。Telegramゲームの驚異的な成功は、ユーザーがいる場所で出会う力を示しており、LineやTikTokなどのプラットフォームが待機しています。このアプローチは、既存のソーシャルネットワークを活用することで、ユーザー獲得の課題を最終的に解決する可能性があります。

AIの統合は、マーケティングの特性から革新の根本的な原動力へと進化するでしょう。ゲーム開発やNPCのインタラクションを強化するだけでなく、AIはこの分野の経済設計やユーザー保持における核心的な課題を解決する可能性があります。これらはWeb3ゲームが従来のゲーム体験と競争するのが難しい分野です。

統合を通じて持続可能な成長を実現することが、この分野の関連性を最終的に決定するかもしれません。成功は従来のゲームや他の暗号セクターと競争することからではなく、それらとシームレスに統合することから生まれるかもしれません。これは、ブロックチェーンがゲーム体験をどのように強化するかに焦点を当て、より複雑なトークン経済を開発し、ユーザー体験を暗号原生の特性の上に置くことを意味します。

要するに、Web3ゲームの暗号エコシステムにおける役割は、支配的であることではなく、統合に関するものかもしれません。従来のゲーム、ソーシャルプラットフォーム、ブロックチェーン技術を巧みに結びつけることで、Web3ゲームは真の革新価値を創出することが期待されます。この進化は、業界が現在の「もう一つの暗号垂直領域」の制約を突破するのを助けるだけでなく、ゲーム産業の未来を再構築する重要な力となる可能性があります。

本報告書は、Footprint AnalyticsとCoinMarketCap Researchの共同で発表された年次報告書です。