MakerDAOに背を向けて逆襲し、オンチェーンのクレジットリーダーとなった。RWAの基盤サービスプロバイダーCentrifugeについて一文で理解する。

RWAインフラストラクチャーになることに専念しているCentrifugeは、どのようにして実際の資産を担保にした貸付を実現していますか?

RWAインフラストラクチャーになることに専念しているCentrifugeは、どのようにして実際の資産を担保にした貸付を実現していますか?著者:flowie,ChainCatcher

RWAでの成功を収めたMakerDAOは、ここ半年間、RWA資産への定期的な投資を堅持しており、先月の1週間で1億ドルのRWA資産を増加させ、現在は超33億ドルのRWA資産を保有しています。

MakerDAOのRWA資産拡大のための基盤技術サービスプロバイダーとして、Centrifugeもこの1年で成功を収め、現在最も活発な貸付金額を持つオンチェーンの信用プロトコルとなりました。RWA.xyzデータプラットフォームによると、Centrifugeの2023年1月1日の活発な貸付金額は約8400万ドルでしたが、現在は超2.4億ドルに増加し、286%の成長を遂げています。これはかつての信用リーダーであるMapleやTureFiを大きく上回っています。

暗号データプラットフォームRootDataによると、Centrifugeは4回の資金調達を行い、合計1580万ドルを調達しました。投資家にはCoinbase VenturesやIOSG Venturesなどが含まれています。

MakerDAOのトップDeFiや著名な投資機関の支持を受けているにもかかわらず、CentrifugeはかつてのMapleやTureFiと同様に、デフォルトや不良債権を避けることはできません。今年初め、Centrifugeは2つの貸付プールの約580万ドルのローンが期限切れになっていることが報じられ、8月にはコミュニティがそのデフォルトのローンがMakerDAOの184万ドルの投資に損失リスクをもたらす可能性があると指摘しました。また、RWA.xyzによると、現在Centrifugeは累計で1550万ドル以上の未返済ローンを抱えています。MakerDAOコミュニティは、Centrifugeのトークン化された信用プールへの貸付を停止することを提案したこともあります。

今年最も成長が著しいオンチェーンの信用プロトコルとして、Centrifugeはどのように機能しているのでしょうか?また、デフォルトや不良債権に直面した際の処理メカニズムは何でしょうか?

R WA がオンチェーンの信用の新たな救済策となり、Centrifugeが逆転してリーダーとなる

オンチェーンの米国債に加えて、オンチェーンの貸付もRWAトラックにおいて推進力を発揮しています。例えば、皆さんがよく知っているMakerDAO、Compound、Frax、Aaveなどの老舗DeFiが新たに参入しています。これらの老舗DeFiに加えて、一部のオンチェーン信用プロトコルもRWAのストーリーを活用して利益を上げています。RWA.xyzのデータによると、オンチェーンの信用は1月1日から9月30日までに超2億ドル増加し、80%以上の成長を遂げました。

しかし、そうは言っても、従来の金額市場で大きな割合を占める信用貸付と比較すると、暗号分野の信用の発展はまだ始まったばかりです。2021年末頃、TrueFiやMapleを代表とする機関向けのオンチェーン信用プロトコルが台頭し、CompoundやAaveの従来のDeFiの過剰担保貸付モデル(過剰担保として1つのデジタル資産を使い、別の資産を貸し出す)とは異なり、彼らは主に暗号ネイティブの取引型投資機関やマーケットメイカーに対して低担保または無担保の貸付サービスを提供しています。しかし、貸付を申請する機関は、信用審査のためにいくつかの情報を提出する必要があります。例えば、毎月資産負債表を含む報告書を提出したり、年に1回独立監査の財務諸表を提出したりします。Mapleでは、借り手は信用リスクデータプラットフォームCredoraに登録する必要があり、このプラットフォームは貸し手にリアルタイムの情報を提供し、借り手が異なる暗号通貨取引所で蓄積したリスクレベルを評価するのに役立ちます。

低担保または無担保の信用貸付モデルは、多くの機関顧客を引き付けました。例えば、Alameda Research、Wintermute、BlockTowerなどです。2022年中頃、Mapleはイーサリアムチェーン上での活発な貸付が近10億ドルに達し、TrueFiのピーク時も近5億ドルに達しました。活発な貸付はMapleやTrueFiに次ぐGoldfinchが、a16zやCoinbase Venturesなどの大手暗号ベンチャーファンド、Balaji Srinivasan、Ryan Selkis、Tarun Chitraなどのエンジェルファンドから3700万ドルを調達しました。

しかし、暗号市場が深いベア相場に突入するにつれて、DeFi全体の流動性が不足し、CeFiでの暴落が発生し、MapleやTrueFiを代表とする機関貸付プロトコルは大規模なデフォルトや不良債権に直面しました。例えば、昨年6月にTerraやThree Arrows Capitalの暴落事件が発生した後、Maple Financeは公式に発表し、暗号貸付会社Babel Financeが破産し、1000万ドルの貸付を滞納した後、短期的な流動性の課題に直面し、現金が不足する可能性があると述べました。

FTXの暴落に伴い、Maple Financeはさらに大規模な不良債権が発生しました。Maple Financeは、借り手であるOrthogonal Tradingが以前にFTXのリスクエクスポージャーを虚偽報告し、FTX事件の影響で2022年12月4日に期限が切れたM11信用プールの未返済ローンを返済できなくなり、デフォルト金額は3600万ドルに達しました。Nexus MutualやSherlockなどの複数の機関がMaple Financeの貸付プールに預けた資金も影響を受けました。同様に、TrueFiもBlockWaterのデフォルトに直面しました。2022年末までに、Maple FinanceとTrueFiはともに大幅に2000万ドル程度に減少しました。

2023年に入ると、RWAのストーリーが盛り上がり、オンチェーン貸付分野に再び転機が訪れ、市場の構図が大きく変化しました。Mapleを代表とするかつてのリーダー信用プロトコルのオンチェーン活発貸付金額が回復する一方で、Centrifugeのようにずっと控えめだったオンチェーン信用プロトコルのデータが急速に成長し、Mapleを超えて信用分野の新たなリーダーとなりました。a16zの多くの著名な資本に支持されているGoldfinchは、安定した成長を続けており、大きな成長や急落は見られません。

以前、無担保信用モデルで大きな打撃を受けたMapleは、今年、実世界の資産を担保とした貸付モデルや過剰担保モデルを拡大しました。また、Mapleは今年4月にオンチェーンの米国債貸付プールを立ち上げ、Solana上での貸付プールを再開し、Baseネットワークに上場しました。その間、Mapleは8月に500万ドルの資金調達を完了しました。Mapleの現在のオンチェーン活発貸付は年初の2000万ドルから近1億ドルに増加しました。

Mapleと比較して、最初から実世界の資産を担保とした貸付に取り組んできたCentrifugeは、さらに顕著な成長を遂げています。現在、Centrifugeのオンチェーン活発貸付は超2.4億ドルに増加し、年初からほぼ3倍の成長を遂げ、現在のオンチェーン信用貸付最大のプロトコルとなっています。

M aker DAO がCentrifugeをオンチェーン信用の新たなリーダーに押し上げる

Centrifugeは実は非常に初期のオンチェーン貸付プロトコルで、2017年に設立されました。MapleやTrueFiなど、より暗号金融機関を対象とした信用プロトコルとは異なり、Centrifugeは伝統的な実世界の資産に基づく貸付を強調しており、RWAの最初のプレイヤーと言えます。

2020年には、Centrifugeは技術サービスプロバイダーとして、MakerDAOが不動産開発を担保とした貸付プロジェクト6s CapitalのRWA金庫を構築するのを支援しました。今年、Centrifugeのオンチェーン活発貸付の急成長は、主にMakerDAOのRWA資産への取り組みに起因しています。

Centrifugeの公式サイトに公開されている6つの貸付プールのうち、8つはMakerDAOに関連しています。例えば、不動産のブリッジローンに投資するNew Silverシリーズ、構造的信用に投資するBlockTowerシリーズ、売掛金に基づく貸付のHarbor Trade Creditシリーズなど、MakerDAOはこれらのプールで優先投資者として参加しています。(後の文でCentrifugeの階層投資メカニズムについて詳しく説明します。)統計によると、現在MakerDAOに関連する資金プールは約2億ドルの資金を持ち、Centrifugeの総TVL(約2.5億ドル)の80%を占めています。

MakerDAOの資産リスト統計によると、Centrifugeと統合されたBlockTower S3とBlockTower S4金庫は、いずれも今年設立され、現在それぞれ7000万ドルと5600万ドルのDAI供給を提供しています。つまり、MakerDAOは今年、少なくともCentrifugeに対して1.2億ドル以上の貸付資金を提供したことになります。

現在、MakerDAOに関連する資金プールのAPRは4%-15%の範囲で、大半がDeFiの平均4%のAPRを上回っています。

MakerDAOに加えて、Centrifugeは2021年にAaveのRWA資産への投資の技術サービスプロバイダーにもなりました。AaveとCentrifugeは、RWA専用の貸付プールを共同で設立し、Aaveの貸付市場とは独立して運営されています。現在の資金規模は約550万ドルです。

MakerDAOと比較すると、AaveがCentrifugeを通じて投入したRWA資産の投資規模はまだ小さいですが、RWAのストーリーが衰えない中、Aaveも今年RWA資産を増やす意向を示しています。Aaveは今年8月にCentrifuge Primeとの協力による米国債への投資提案を通過させ、初期投資として100万USDCを投入し、最終的には投資額を安定したコインの保有量の20%に増やすことを目指しています。おそらく、今後AaveがRWAに継続的に投資することで、Centrifugeにも新たな成長がもたらされるでしょう。

Centrifugeはどのように実世界の資産を担保とした貸付を実現しているのか?デフォルトリスクメカニズムは何か?

MakerDAOやAaveなどの老舗DeFiプロトコルの選ばれるRWA技術サービスプロバイダーとして、Centrifugeは一体何を解決し、どのように機能しているのでしょうか?

全体的に見ると、Centrifugeは貸付プラットフォームとして、最も重要なのは二者をつなぐことです。一つは、貸付を通じて利益を得たい出資者で、主に暗号分野のDeFiプロトコル(MakerDAO、Aaveなど)です。もう一つは、資金調達を希望する借り手で、一般的には不動産、売掛金、請求書などの実世界の資産を持つスタートアップ企業や組織です。現実世界とDeFiの間の資産の流動性を確保するために、Centrifugeは法的および資産のブロックチェーン化に関するサポートを提供する必要があります。

プロセス全体は多くのステップがあり、オンチェーンとオフチェーンの二つの世界が関与しているため、流れは複雑です。ここでは、Centrifugeの一つの貸付プールであるNew Silver Series 2を例にとって、全体の運用プロセスを簡単に分析します。

New Silver Series 2貸付プールは、New Silverが資産発行者として発起したもので、この資金プールは不動産のブリッジローンのポートフォリオに資金を提供しています。これらのローンは不動産開発者に提供され、期間は12ヶ月から24ヶ月です。New Silverは2018年に設立されたノンバンクの貸付機関で、主に不動産業界にブリッジローンを提供し、借り手が既存の不動産を売却する前に新しい不動産の購入費用を支払うのを助けています。

New Silverは資産需要者として、まずCentrifugeフォーラムでプール選定提案(POP)を発起し、自分が何をしているのか、信用状況、資金の用途などを明確に記述する必要があります。(ただし、現在フォーラムに公開されているPOPは完全ではないようで、New Silver Series 2のプール申請提案は見当たりません。)

提出されたプール選定提案(POP)は、デューデリジェンスの段階に入り、第三者によるリスク評価や法的審査が行われ、分析報告が作成されます。評価が完了した後、最終的な議論に進み、Centrifugeの信用リスクグループとトークンCFG保有者が選定投票を行います。

成功裏に選定された後、資産発行者と投資家はCentrifugeのオフチェーンの法的リスクフレームワークとオンチェーンの資産トークン化に基づいて開始します。

オフチェーン部分では、資産発行者であるNew Silverが特別目的実体(SPV)を設立し、今回の資金調達の実体として、担保にする資産と会社の他の資産を分離します。また、第三者の専門チームに資産評価、監査、信託などを依頼して安全性を強化します。借り手は特別目的実体と融資契約を締結します。

出典:@defi_drag

出典:@defi_drag

投資家に対して、CentrifugeはKYCおよびマネーロンダリング防止を実施する必要があります。現在、Centrifugeは主にSecuritizeと提携してこれを完了しています。また、投資家はNew Silverが設立した特別目的実体(SPV)とともに引受契約を締結する必要があります。

オンチェーン部分では、まずデータをブロックチェーンに上げます。Centrifuge P2Pメッセージプロトコルに基づき、資産発行者であるNew Silverは、すべてのオフチェーンの実世界資産データをCentrifuge Chainに保存できます。このチェーンはSubstrateフレームワークで開発され、Polkadotネットワークのセキュリティを共有し、イーサリアムにブリッジされています。New SilverはCentrifuge Chainを通じて、データをNFTとしてパッケージ化し、担保としてCentrifugeのTinlake貸付プール(イーサリアムチェーン上)に投入して貸付メカニズムを開始し、投資家が提供する安定コインを貸し出します。

では、投資家はTinlake貸付プールへの投資にどのように参加するのでしょうか?借り手のデフォルトリスクメカニズムは何でしょうか?Centrifugeはリスクを階層化し、異なるリスクとリターンを持つERC20トークンDROPとTINの2種類を発行し、異なるリスク嗜好の投資家に提供しています。

投資家はDAIを使用してDROPとTINトークンを購入する必要があります。DROPトークンを保有することで、資産プールの利益配分において優先権を享受し、固定金利を享受します。また、リスク(例えば、ローンのデフォルト)が発生した場合、後に損失を負担します。通常、リスクが低くリターンも低いです。例えば、New SilverのDROPトークン保有者は7%の固定金利を享受します。TINトークンを保有する場合、後に利益配分を享受しますが、利率は変動し、先に損失を負担する必要があります。通常、リターンが高くリスクも高いです。

具体的には、資産発行者/借り手が100万ドルを借り、DROPトークンとTINトークンの保有者がそれぞれ20%と80%の資金を提供したとします。そして、資産発行者/借り手は10%の利息を支払う必要があります。DROPトークンは約束通り5%の固定金利を享受します。

最終的に期限が来たとき、彼は60万ドルしか返済しませんでした。すると、DROPトークンはまず元本20万ドルと5%の利率に基づく利息1万ドルを受け取ります。返済された資金の中で、最終的に残った39万ドルがTINトークン保有者に分配されますが、彼らは元々80万ドルを投入しているため、一部の元本しか回収できません。

しかし、DROPトークンとTINトークンの保有者がそれぞれ80%と20%の資金を提供し、資産発行者もデフォルトしなかった場合、他の条件が変わらないとすると、DROPトークンは元本の80万ドルと4万ドルを受け取り、TINトークン保有者は20万ドルの元本と5万ドルの利息を受け取ります。利率は25%に達し、DROPトークン保有者の5%の固定金利を大きく上回ります。したがって、投資家はDROPトークンとTINトークンの2種類を選択してリスクとリターンをヘッジすることができます。

リスクとリターンの階層化に加えて、Centrifugeの資金プールは循環的で、いつでも投資や償還が可能ですが、DROPトークンがTINトークンよりも優先的に償還されることを保証する必要があります。また、TINトークンは設定された最低比率を下回ってはいけません。資産発行者が期限に融資金額と利息を返済すると、担保として提供されたNFTも返還されます。

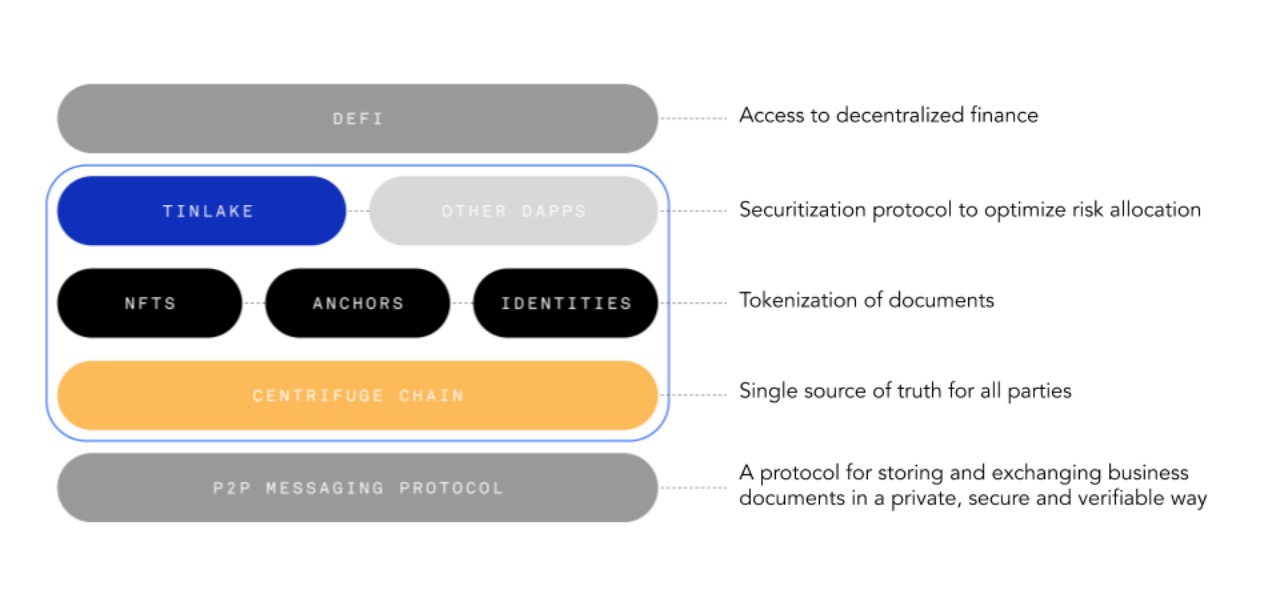

CentrifugeはRWAインフラストラクチャーを目指す

全体として、CentrifugeはDeFiと実世界の資産をつなぐプラットフォームとして、エコシステムにはいくつかの主要な製品とコンポーネントがあります。

一つはC端向けの貸付プラットフォームTinlakeプロトコルで、現在イーサリアム上に展開されており、実世界の資産をERC-20トークンに変換し、分散型貸付プロトコルへのアクセスを提供します。Tinlakeは各貸付プールの総供給量の4%をサービス料として徴収します。

二つ目はCentrifuge P2Pメッセージプロトコルで、これにより協力者間で安全かつプライバシーを保ちながら資産データを作成、交換、検証し、資産をトークン化してNFTに変換します。

三つ目はCentrifuge Chainで、これはSubstrateフレームワークで開発され、Polkadotネットワークのセキュリティを共有し、イーサリアムにブリッジされています。現在、資産発行者は主にCentrifuge Chain上で実世界の資産をNFTに変換しています。

Centrifuge Chainには独自のネイティブトークンCFGがあり、これはネットワークとエコシステムの発展を促進し、コミュニティガバナンスなどに使用されます。CFGはイーサリアムにブリッジされ、ERC20トークンとしても使用できます。

CFGは主にCentrifuge Chain上の取引手数料の支払いに使用され、ノードのインセンティブとしてCentrifuge Chainネットワークのセキュリティを維持し、CFGをステーキングして融資資格を得たり、ガバナンスに参加したりします。現在、Tinlakeプロトコルは主にイーサリアムチェーン上で運用されており、Centrifuge Chain上ではないため、CFGの使用シーンや価値捕獲能力は限られています。しかし、今年MakerDAOのオンチェーン活発貸付が好調で、そのトークンのパフォーマンスも向上しています。CMCのデータによると、CFGの価格は現在0.54ドルで、年初の0.15ドル程度から3倍以上の上昇を見せていますが、2021年の牛市時の2ドル超の記録にはまだ大きな差があります。

CFGの使用シーンに関しては、実は2022年3月にCentrifugeはCentrifuge Chain上で実世界の資産プールを立ち上げ、Tinlakeプロトコルを置き換える計画を発表しました。これにより、CFGの使用シーンを拡大し、手数料メカニズムやステーキングメカニズムなどを含める予定です。しかし、現在Tinlakeプロトコルはまだ移行を完了していません。

暗号分野におけるRWAの需要が高まる中、Centrifugeは今年いくつかの製品を更新し、いくつかのビジネスを拡大し、RWAのインフラストラクチャーになることを目指しています。Tinlake貸付アプリケーションは今年5月に新たなアップグレードを完了したことを発表しました。ユーザーインターフェースやKYCの体験が向上しただけでなく、複数のパブリックチェーンやウォレットの統合も拡大しました。また、今年7月には貸付信用グループが設立され、金融や貸付分野の専門家で構成され、Centrifugeの貸付プールのリスクを評価するなどの業務を行っています。

さらに、Centrifugeは今年6月にRWAインフラストラクチャー製品Centrifuge Primeを発表しました。これはDAOやDeFiプロトコルに対して、実世界の資産の法的枠組みを構築し、資産をブロックチェーンに載せるための技術全般のサービスを提供するものです。Aaveは今年8月にCentrifuge Primeとの協力による米国債への投資提案を通過させました。

しかし、MakerDAOやAaveなどのトップDeFiプロトコルの支持を受けているにもかかわらず、CentrifugeはかつてのMapleやTureFiのオンチェーンプロトコルと同様に、デフォルトや不良債権を避けることはできません。今年、Centrifugeは連続して不良債権が報じられ、現在Centrifugeは累計で1550万ドル以上の未返済ローンを抱えています。8月にはコミュニティがそのデフォルトのローンがMakerDAOの184万ドルの投資に損失リスクをもたらす可能性があると指摘しました。MakerDAOコミュニティは、Centrifugeのトークン化された信用プールへの貸付を停止することを提案したこともあります。

オンチェーン部分のリスクと比較して、オフチェーンでの資産発行者/借り手の審査や評価、清算は大きな課題となる可能性があります。従来の金融世界の信用分野では、過去のP2P貸付が多くの投資家や金融業界に悪影響を及ぼしました。実世界の中小企業や組織の資金調達のハードルを下げようとする中で、オンチェーン信用プロトコルが悪用されないようにし、法的および技術的に投資家保護メカニズムを構築することは、道のりが長いかもしれません。