L2の潮流の下で、L1はなぜ再生したのか?

L1 は絶えず革新と専門化を進め、L2 は新しい L1 となる。

L1 は絶えず革新と専門化を進め、L2 は新しい L1 となる。執筆:Ignas

編訳:Luffy,Foresight News

L2 が増えるほど、競争力のある L1 に期待が高まります。

前回のブルマーケットは、非イーサリアム L1 のベータ段階でした:Alt-L1 は、Aave と Uniswap V2 のフォークプロトコルで流動性マイニング報酬を提供することで、利益を求める Degen を争奪しました。イーサリアム以外のアプリケーション層にはほとんど革新がありませんでした。

さらには、非 EVM チェーンも EVM サイドチェーンを導入しました:NEAR の Aurora、Polkadot の Moonbeam、Cosmos の Kava。EOS EVM と Solana の Neon は、この波に乗り遅れました。

これらのチェーンの唯一の違いは:

- より低いガス料金;

- 速度;

- ブランド;

- どれだけの流動性マイニング報酬を提供できるか。

しかし、熊市の始まりとともに、流動性マイニング報酬が減少し、TVL はより安全なイーサリアムに戻りました。

さらに悪いことに、イーサリアム L2 の新しいナラティブ領域には、Optimism や Arbitrum などが登場し、セキュリティを損なうことなくイーサリアムにスケーラビリティをもたらすことを約束しています。加えて、彼らは潜在的なエアドロップの期待でユーザーを引き付けています。

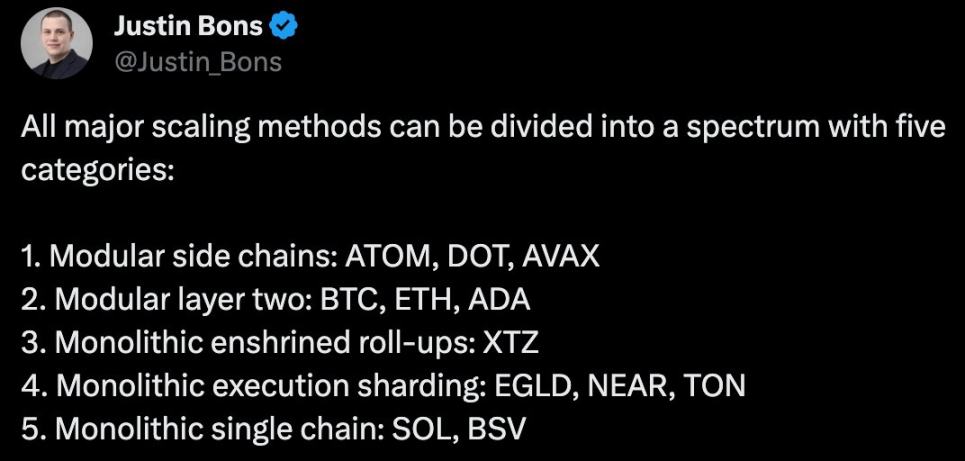

L1 は再構築が必要であり、彼らがそれを実現しているのを見るのは嬉しいことです:

Avalanche:サブネットによるダブルスケーリング;資産のトークン化に焦点を当てる;より多くのステーブルコインを導入するなど。

Polygon:特定のアプリケーションのための主権 L2 の中心となる;OKX と提携して新しいチェーンを立ち上げる。

NEAR:単一型およびモジュール型のブロックチェーンとして自らを構築;Polygon と協力して DA 層でイーサリアムを拡張;NEAR は、統一された UI (BOS) と L2 アカウントの集約を通じて L2 にチェーン抽象を提供しています。

Solana:単一型ブロックチェーンの拡張潮流をリードし、迅速な取引を実現し、煩雑なモジュール型ユーザー体験を必要としません。今後の記事で、イーサリアムと Solana の議論についてさらに共有します。

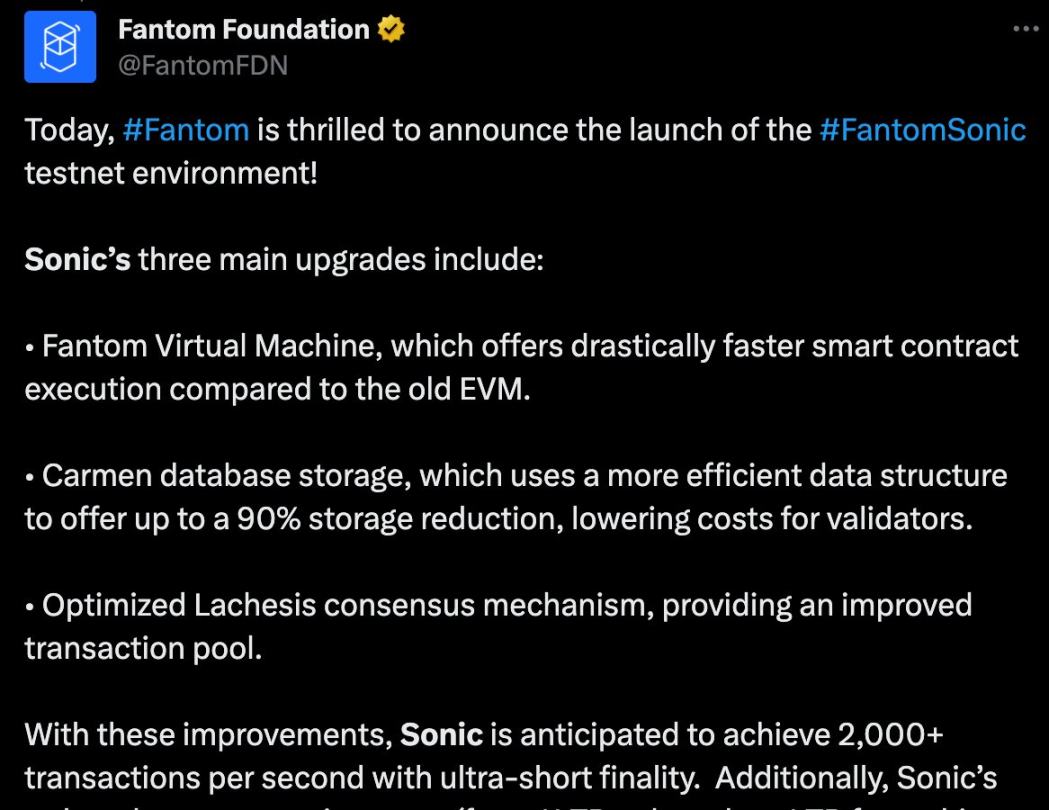

Fantom:Sonic アップグレードを通じて単一型ブロックチェーン設計を改善し、分割や L2 を必要とせずに 2000 TPS を実現し、新世代の DApp を引き付けることを目指しています。

BNB Chain:費用を削減するために opBNB L2 を導入しましたが、より重要なアップグレードは BNB Greenfield であり、データと IP の貨幣化、データファイナンス、そしてプライバシー保護された LLM トレーニングを持つ分散型 AI に焦点を当てています。

Cosmos:ATOM 自体はその価値提案において方向性を見失っているようですが、Osmosis、Injective、Kuji の進展に伴い、Cosmos Hub は繁栄しています。

L1 は絶えず革新と専門化を進めており、L2 は新しい L1 となっています。現在の L2 はフォークプロトコルを引き付けることに忙しいですが、革新と多様性に欠けています。

残念ながら、多くの L2 トークンのトークンエコノミクスは不十分であり、ARB の物議を醸す「ステーキング」提案を見ればその一端がわかります。

驚くことではありませんが、老舗 L1 のトークンが人気を集め始めています。以前のブルマーケットと比較して、現在はより魅力的な価値提案を提供しています。

あるいは、これは単なる短期的な回転なのでしょうか?そうでないことを願っています。