Friend.techの経済モデルの拡張:SocialFiにはどのような価格曲線が必要か?

FiとPonziの最大の違いは、資産が存在し、価値があるかどうかです。この点を決して無視してはいけません。

FiとPonziの最大の違いは、資産が存在し、価値があるかどうかです。この点を決して無視してはいけません。著者:Loki,ABCDE

一、価格曲線の比較 & 傾き変更のコスト

10月以来、Socialfiの競争状況が徐々に明確になり、一部の競合製品は市場の視界から徐々に姿を消しています。Friend.techの発展過程を振り返ると、経済モデル(特に価格曲線)が非常に重要な役割を果たしていることがわかります。具体的には、FTの価格曲線には以下の特徴があります:

- 差分の正負性により、人数が増えるにつれて価格が継続的に上昇し、上昇がますます加速することで、前の人々が利益を得られるようにしています;

- 16000は相対的に合理的なコミュニティの規模を実現します;

- 人数が増えるにつれて(特に100-200以降)、曲線は急峻になり、価格の変動が大きくなり、キャパシティが徐々に減少します;

- 曲線の最左部分は現在の利益が最も豊富な買い入れ区間ですが、FTのこの部分はBotによって独占され、「MEV」のような収入形式を構成しています。

より詳細な説明は以下を参照してください: Friend.techの経済モデルの詳細解説:ゲーム理論、期待価値、需要曲線の幻想

競合製品に関しては、Cipher、PostTech、NewBitcoinCityはFTの公式を完全に保持しており、すべてのプロトコルは依然として二次関数形式で構築されており、一階導関数>0;二階導関数>0;三階導関数=0の特性を保持しています。この特性により、FTのFOMO/利益を得る効果が引き続き存在することが保証されます。

New Bitcoin Cityの曲線の変化は、主に価格基準通貨の変化とBTC価格の変化に起因していますが、SAとTOMOは曲線の形式にいくつかの調整を加えています。その中で、SAは二次項(K²)の基礎の上に一次項と定数項を追加し、一次項の係数を減少させています。この変化は理論的には曲線全体がより平坦になり(上昇が遅くなり)、初期価格が上昇することをもたらしますが、SAの定数項の数値が非常に小さいため、この変化は容易には認識されません。一方、TOMOの変更はより単純で、二次項の係数を約73%減少させただけです。

SAとTOMOは本質的に曲線の成長速度を変更しています。この変更に基づき、同じKey供給数量の下で、SAとTOMOの価格はより低くなります。SAの価格レベルはFTの15%-20%の間に保たれ、TOMOの価格はFTの37%です。

全体的に見て、この変更にはあまり新しいアイデアはなく、より平坦な価格は模倣盤にとって両刃の剣です。 一方で、FTは価値の基準を提供しました。同じプレイヤーのKeyが模倣盤での価格がFT自体よりも低いのは理にかなっています。より低い価格はより良い受容度とより大きなユーザーキャパシティをもたらします。しかし一方で、より平坦な曲線はより悪い富の効果を意味し、これはFTが数十万人のユーザーを引き付ける重要な要因の一つです。

もちろん、急峻な価格曲線にもコストが伴います。螺旋上昇の裏には螺旋下降があり、過去一週間でFriend.techのTVLは27000ETHから21000ETHに減少し、20%未満の減少にとどまりましたが、もたらされた価格崩壊と33の裏切りはそれ以上のものです。

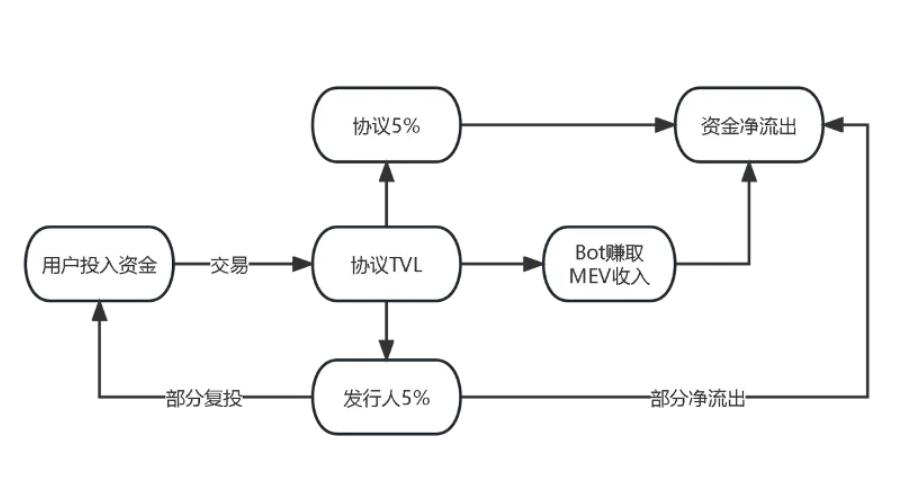

二、FTの灰色のサイ:資金の純流出

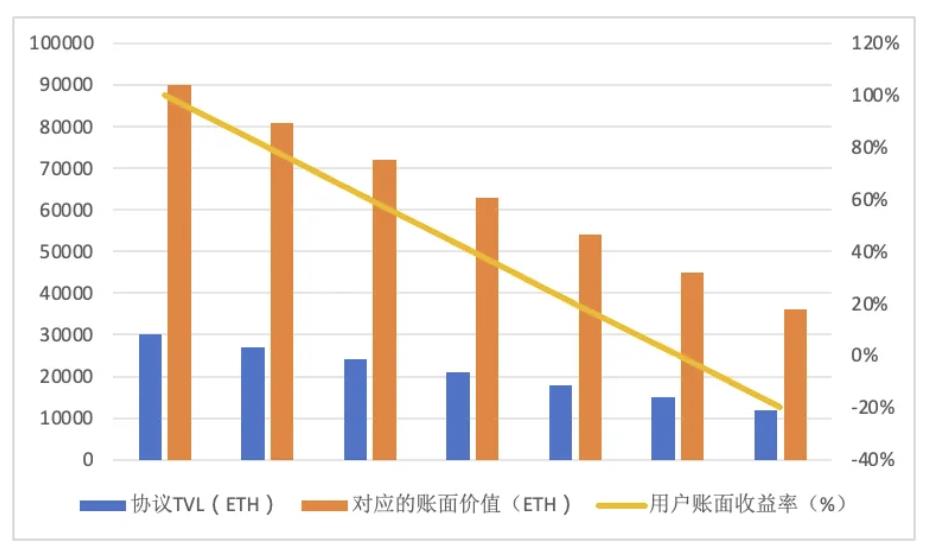

FTのBotと高手数料は誰もが目に見える問題であり、それらがもたらす資金の純流出がFriend.techを殺しています。以下の図に示すように、Friend.techのTVLはすべてユーザーの預入から来ており、ユーザーの取引によって生じたPnLと発行者が得るロイヤリティが引き出されずに再投資に使われる場合、このお金は依然としてプロトコル内に留まります。しかし、Botが得る「MEV収入」とプロトコルが得る手数料の部分は直接的に資金の純流出となります。

Botが得る「MEV収入」は定量化が難しいですが、9月にDWFの創設者AGがFTに参加したのは典型的なケースです。FTのフロントエンドに表示される最初の買い入れ価格は0.4ETHで、これはBotが80以上のKeyを直接購入したことを意味し、平均価格は0.135Eです。これらのKeyはその後の48時間内に次々と売却され、成立価格は1.1E-1.5Eでした。これに基づいて推定すると、BotはAGのRoomで約100ETHを得ており、これらの利益はすべてユーザーの損失から来ています。

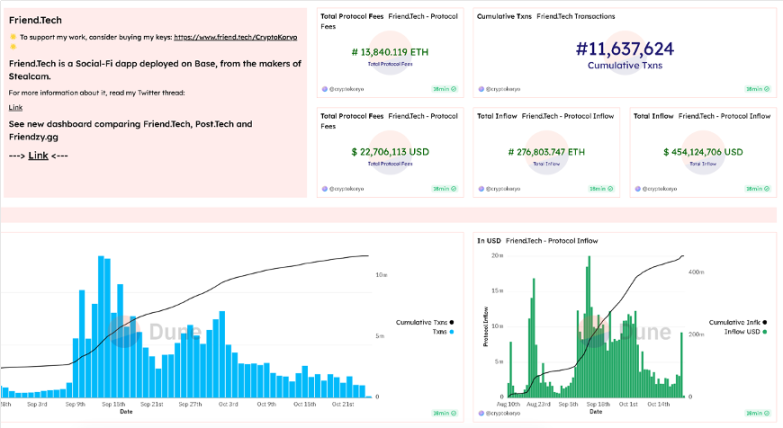

手数料部分は比較的定量化しやすく、DUNEのデータによると、10月25日までにプロジェクト側に帰属する累積手数料は13840 ETHです。最高点の27000ETHのTVLを基に計算すると、ユーザーが累積して預け入れたETHは少なくとも40000ETHです。BotのMEV収入、KOLロイヤリティの純引き出し、偽アカウントの詐欺による純流出を考慮しなくても、FTはすでにユーザーの元本の30%以上を奪っています。これはわずか三ヶ月の成果です。

TVLが上昇しているとき、ユーザーの感覚はそれほど強くありません。しかし、一旦TVLが下落するか、横ばいになると、衝撃は異常に強くなります。プロトコルの手数料、BotのMEV収入 + KOLロイヤリティの純引き出し + 偽アカウントの詐欺による純流出はすべて【非取引】から来ており、もし後の三項目を5000ETH(この数値は非常に保守的です)で推定すると、ユーザーの累積総預入は45000ETHになります。

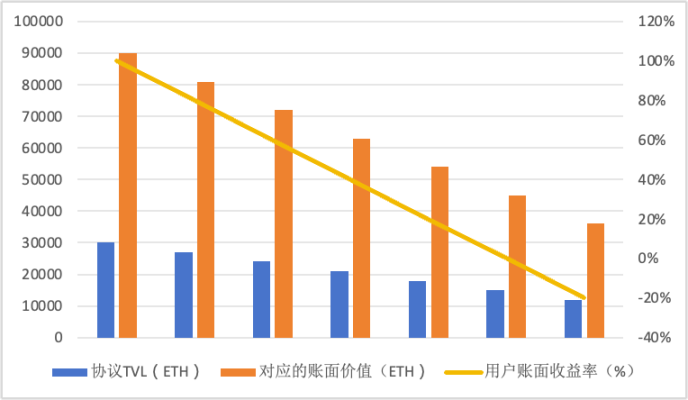

以前の記事で述べたように、Keyの帳簿価値は実際のTVLの約三倍です。したがって、TVLが27000ETHのとき、Keyの帳簿価値は約81000ETHであり、45000ETHの元本と比較すると、ユーザーは平均80%の正の利益を得ています。しかし、TVLが21000ETHに下がると、すべてのKeyの帳簿価値は63000ETHに下がり、ユーザーの平均利益は40%に減少します。Keyの帳簿利益率は自動的にレバレッジを持っていることがわかります。もしTVLが15000Eまで下がると、ユーザーの総帳簿価値は総投資元本と同じになります。取引手数料や売買価格差を考慮すると、ユーザーは全体的に損失状態に入ります。

現在、FTの33のコンセンサス崩壊はTOMOにも伝播する傾向があります。もしプロトコル + Botの高い手数料が続くなら、FTや他のSociaFiが崩壊するのは時間の問題であり、帳簿利益率の低下とともに崩壊の傾向は加速するでしょう。私たちはFriend.techがプロトコルの手数料とBotの問題を解決することを期待していましたが、現時点では何の変化も見られません。また、最近のポイントルールの変更は、ある意味でスコアを上げるユーザーの取引を引き起こし、取引の摩擦をさらに増加させました。そして創設者の0xRacerも自分のKeyから得た高額な手数料を引き出しました。

三、曲線はどのように改善できるか?

さらに考えると、もし私たちがP = K²/C + D(C、Dは定数)形式を維持する前提の下で、価格設定の公式を設定するには以下の要素を考慮する必要があります:

- 曲線の成長速度 & 価格

成長速度が速いほどFOMOが強く、主に定数Cを大きくすることで実現します。競合製品は一般的に成長速度を減少させ、曲線をより平滑にしています。しかし、このアプローチの出発点は、Keyの【低価格】を維持するためです。模倣盤のTVLはFTと巨大な差があるため、同じ保有者の下でより低い価格がより合理的です。

- コミュニティが受け入れられる人数

曲線の成長速度はコミュニティの受け入れ人数の上限も決定します。より高い受け入れ人数が必要な場合、曲線をより平坦にする必要があります:

(1)定数Cを大きくする

(2)段階関数を設定し、後の段階をより平坦にする

(3)同じXの状況下で、PとFT-KeyのPの対応比率を計算する必要があります

曲線の最左端のMEV価値

- Botの「MEV問題」を解決する

(1)正の切片項Dを増加させ、初期価格>0にする(TOMOはDを設定しましたが、数値は非常に低く無視できます)。このアプローチには欠点もあります:富の効果の倍数が低下します。

(2)最左端に平坦または水平の曲線を追加する

(3)固定価格のIDO(プレセール制、2との違いは先着順と公平販売)

(4)所有者に事前購入を許可する

曲線の形状から見ると、二つの改善のアプローチがあります。一つはCとDのパラメータを直接変更することです。これは現在最も一般的な改善方法であり、定数Dを変更することでMEVの問題をある程度解決できます。

第二の形式は段階関数を設定することです。このアプローチでは、異なる価格範囲内で異なるパラメータを設定し、異なる目的を達成できます。たとえば、曲線の前半部分に比較的平坦な曲線または水平な曲線を設定して、MEVに対抗したり、IDOを開始したりします。IDOモデルはBotのMEVと発行失敗(TOMOで顕著に表れています)を解決するために積極的な意義があります。

これもまたコストが伴います。もし左端で平坦な曲線を採用すると、オープニングの富の効果が大幅に削減され、さらに左端の供給数量を考慮する必要があります。供給が過剰になると、潜在的な買い手や富の効果を消耗する可能性があります。

四、KOL以外に、Keyは何を担えるか?

一つの客観的な事実は、大部分のRoom Ownerが提供する「サービス」や「情報」がKeyの価値を支えるには不十分であるか、あるいはKeyの価格が一般的に過大評価されているということです。この問題の原因は、Friend.techの投機需要やスコアを上げる需要が真の効用需要を混乱させているためであり、FTや模倣盤もビジネス目的に基づいて価格曲線の選択を行っています。

ほとんどの人はKeyを単なるソーシャルトークンと見なしていますが、実際にはKeyはあらゆる資産を代表することができます。Friend.techは私たちに一つの考え方を提供しました:資産の発行と取引を「Fi」として「Social」に導入し、SocialFiの最終的な閉ループを完成させることです。FTやほとんどの模倣盤にとって、Keyが代表するのはKOLの個人ブランドや個人の評判ですが、これはSocialFiがそうであることを意味しません。FTに基づいても、Web3プロジェクトの株式やトークン(すでにそうする人もいます)など、あらゆる資産をKeyに組み込むことができます。この場合、Keyが代表するのはトークンや株式です。また、FTを利用してIDOを実施すれば、Keyが代表するのは投資の割合や将来の請求権(おそらくすぐにこのようなプロジェクトが出てくるでしょう)です。

現時点ではFTと模倣盤の機能はあまりにも単純で、いくつかの派生需要を十分に満たすことができません。別のアプローチは、【資産発行】を既存のWeb3ソーシャル/コンテンツ製品(DeBox、CrossSpaceなど)に導入することです。DeBoxは最も原始的なDAOガバナンスプラットフォームとして、現在DIDに基づいてチャット、ダイナミクス、コミュニティ機能を含むソーシャルプラットフォームを構築しており、投票、提案、トークンの権限検証、取引などの機能コンポーネントを提供しています。十分なユーザー、強力なソーシャルリンク、情報、管理ツール、取引ツールを持つDeBoxは、現在150万の登録ユーザー、1億以上の平均メッセージ数を持ち、機能面で非常に高い拡張性を持ち、効果的な資産発行ソリューションとビジネスタイプに適した経済モデルおよび価格曲線を導入するのに自然に適しています。

DeBoxインターフェース

ここでの資産には特定のコンテンツ、分散型グループ、さらには実質的な意味を持たないが共同意志を持つMEMEが含まれます;さらに一連のソーシャルツールとインフラストラクチャがこれらの資産にサービスを提供し、Keyの価値が真に閉ループを完成させることになります。

最後に、Fiとポンジの最大の違いは資産が存在し、価値があるかどうかです。この点を決して忘れてはいけません。