「胖アプリケーションチェーン」理論:アプリケーションチェーンの成長の道

独立アプリの取引倍率をアプリチェーンに適用するのは不公平ですが、価値蓄積メカニズムの明らかな違いのため、アプリチェーンが基盤層の倍率で取引されるべきだと主張するのは難しいです。

独立アプリの取引倍率をアプリチェーンに適用するのは不公平ですが、価値蓄積メカニズムの明らかな違いのため、アプリチェーンが基盤層の倍率で取引されるべきだと主張するのは難しいです。著者:HOPYDOC

編纂:MarsBit,MK

アプリチェーン(app chains)の評価は、投資アナリストが直面する難しい課題の一つです。なぜなら、アプリチェーンは基本的なレベルで独立したアプリケーションと機能的に似ていますが、セキュリティやデータの可用性など、プロトコルまたは現在の基盤レイヤーの特性を引き継いでいるからです。

したがって、独立したアプリの取引倍率をアプリチェーンに適用するのは不公平です。しかし同時に、価値の蓄積メカニズムの明らかな違いから、アプリチェーンが基盤レイヤーの倍率で取引されるべきだと主張するのは難しいです。今年のInjectiveの上昇を例にとると、広く再評価の取引と見なされています。チームがPantera CapitalやJump Cryptoなどの支援を受けたエコシステムファンドによって、アプリ特化型レイヤーの上に他のアプリを構築することを発表したとき、市場はアプリチェーンをプロトコルとして見るようになりました。

Injectiveが発表した1.5億ドルのエコシステムファンド

これにより、私は第一世代の「Fat Protocol Thesis(Fatプロトコル論)」に興味を持ちました。なぜなら、ブロックチェーンの価値に対する市場の見方の進化を理解することで、現在のアプリチェーンの価値、特にエコシステムを持つアプリチェーンの価値を考えるための手がかりが得られると考えたからです。

「Fat Protocol Thesis(Fatプロトコル論)」

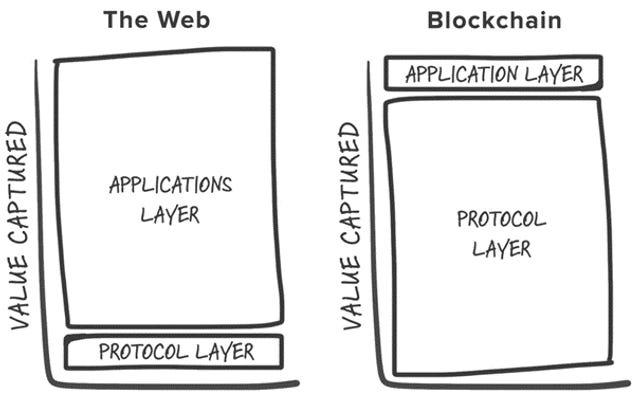

「Fatプロトコル論」は、2016年8月にJoel MonegroによってUnion Square Ventureに在籍していたときに提唱されました。この論述は、暗号プロトコルが理論的にその上に構築されたアプリケーションよりも多くの価値を捕捉すべきであるということを中心に展開されています。

簡単に言えば、この主張は、現在基盤レイヤーと呼ばれるプロトコルが2つの独自のコアバリュープロポジションまたは価値蓄積の源を提供するため、常にアプリケーションよりも価値があると見なされるべきであるということです。あるいは単純に言えば、非常に天文学的な評価を提供する理由を示しています。それらは以下から来ています。

許可不要の共有データレイヤー:ブロックチェーンは、新しいプレイヤーの参入障壁を効果的に下げ、システム内の競争ダイナミクスをより激化させ、重要なのは、相互運用性を可能にすることでプロトコルの成長を促進します。

ネイティブネットワークトークンの投機的価値を促進する正のフィードバックループ:トークン価格の上昇が開発者や投資家の注目を引き、その後、エコシステムに人材や資本を投入し、投機的価値のフライホイールを起動します。

拡張として、プロトコルはネイティブトークンの需要の増加を通じてアプリケーションレイヤーが創出した価値を捕捉できます。通常は手数料の形で現れます。したがって理論的には、アプリケーションがプロトコルレイヤーにもたらす取引が多ければ多いほど、プロトコルが捕捉できる価値が増えます。

なぜ「Fatプロトコル」はもはや関連性がないのか

「Fatプロトコル論」は、その時効性について多くの議論を経てきました。なぜなら、この主張は最大化の時代に提唱されたものであり、その時にはモジュール化やアプリチェーン特定のチェーンの概念すら存在していなかったからです。

市場はその後、「Fatプロトコル論」が現在の市場構造には完全には適用されないと考えました。その理由は以下の通りです。

ブロックスペースの圧倒的な豊富さ:前のサイクルで新たに鋳造された代替レイヤー1の数から見て、プロトコルレイヤーはもはやアプリケーションが創出した価値を保持できません。なぜなら、ブロックスペースの豊富さがユーザーが同等の取引量に対して支払う価格を圧縮するからです。

モジュール化ブロックチェーンの台頭:実際にブロックチェーンの機能を実行、データ可用性、決済に分解し、より安価なデータ可用性ソリューションを生み出し、ユーザーが元の論文の共有データレイヤーに支払う費用をさらに圧縮しました。

マルチチェーンの利便性:アプリケーションは複数のチェーン上で簡単に立ち上げることができ、LayerZeroなどの相互運用性ツールを利用してクロスチェーンで相互作用することも可能です。したがって、単一のプロトコルへの依存度は著しく低下し、元の論文の正のフィードバックループを弱めました。

「App Chain Thesis(アプリチェーン論)」

「App Chain Thesis(アプリチェーン論)」の導入により、「Fatプロトコル論」の消滅が訪れました。アプリチェーンは特定のユースケースのために構築されたブロックチェーンです。その設計には以下のような利点があります。

より良い価値蓄積メカニズム:ネイティブネットワークトークンはセキュリティ目的で使用できるため、トークンの供給が減少します。また、ブロックチェーンのビジネスモデルから価値を得ることもできます。

カスタマイズ性:開発者は特定の目的、例えばスループットや最終性を実現するために、技術スタック内の任意の構成を自由にカスタマイズし、アプリケーションのニーズに応じてトレードオフを行うことができます。

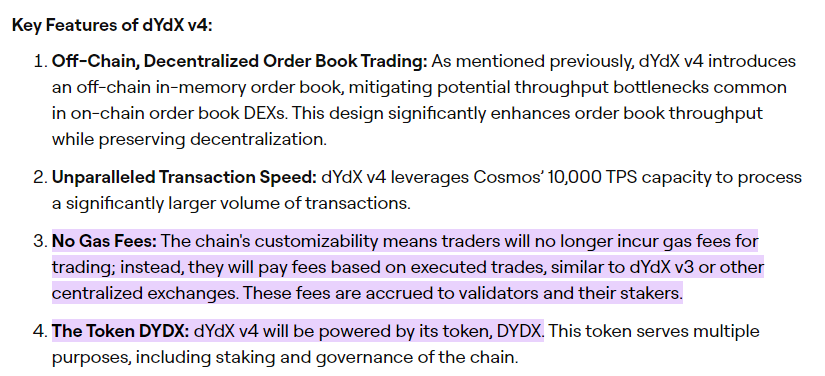

例えば、最新のdYdX v4はCosmos-SDK駆動のチェーン上で実装されています。これにより、トレーダーは取引に対してガス代を支払う必要がなくなり、取引のサイズに応じて手数料が課されるため、中央集権型取引プラットフォームでの取引体験を模倣しています。

Chorus OneによるdYdX v4の研究

つまり、アプリチェーンは生まれつきいくつかの欠点を持っているため、この概念はまだ完全には普及していません。その理由は以下の通りです。

流動性の断片化と相互運用性;ネイティブ資産は特定のアプリチェーン内にのみ存在でき、特定の資産が非常に人気があり、相互運用性製品のサポートを受けない限り、他のチェーンの資産と相互作用することはできません。

セキュリティの制限;理論的には、アプリチェーンのセキュリティは完全に希薄化された評価の一部によって保証され、コンセンサスメカニズムに依存します。しかし、トークン価値の減少はブロックチェーンのセキュリティレベルに線形的に影響します。

プロトコルのビジネスモデル

プロトコルまたは基盤レイヤーのビジネスモデルを考えると、ユーザーは実際にプロトコルに対してガス代を支払っており、コンセンサスメカニズムを通じて取引データを正しく保存し、取引を決済しています。

最初の論文はあまりタイムリーではなかったかもしれませんが、「Fatプロトコル」時代の利点は、プロトコルとアプリケーションの間に明確な労働分業があることです。

プロトコルは実際にユーザーがセキュリティとデータ可用性に対して支払う方法を探しており、ユーザーとアプリケーションをそれぞれのエコシステムに留めることに尽力しています。これにより、相互運用性と直接的な価値蓄積(ガス代の形で)を最大化します。

第二層の台頭とともに、プロトコルは実際には顧客中心からビジネス中心に移行しています。目的は、できるだけ多くの価値を引き出すことであり、ロールアップがデータ可用性とコンセンサス費用を支払います。

一方、アプリケーションは、ビジネスに競争優位性をもたらすものを競い合っています。これにより、Uniswapが明確な資金流通経路なしに流動性の深さを最大化するような価値蓄積の欠如が生じることがあります。

この労働分業は、UniswapやOpenSeaのような数十億ドルの価値を持つ多くのアプリケーションを生み出しました。アプリケーションにとって、実質的にブロックチェーンの他の重要な部分をプロトコルレベルにアウトソーシングすることで、アプリケーションを正常に運営し成功させることに集中できるのです。

しかし、プロトコル自体にとっては、モジュール化ブロックチェーンの出現とブロックスペースの豊富さにより、現在のビジネスモデルは徐々に、そして避けられないほど崩壊しています。したがって、プロトコルは「薄く」なりつつあります。

アプリチェーンのビジネスモデル

アプリ特化型チェーンのビジネスモデルは大きく異なります。表面的には、プロトコルとアプリチェーンは基盤レイヤーとして機能していますが、

アプリチェーンはユーザーに対してガス代の形で取引データの保存費用を支払うことを要求しません。むしろ、ユーザーは実際にアプリケーション自体に対して支払っています。例えば、Osmosisはプロトコルの受取手数料を実施しており、最終的には収益の形でトークン保有者に流れます。

しかし、アプリチェーンはプロトコルが行うべきすべてのことを提供しています。共有データレイヤーの提供から取引の決済、適切なブロックチェーンのセキュリティレベルの提供まで。最も重要なのは、アプリケーション間に十分な競争力があることです。

このビジネスモデル設計の利点は、以下のいくつかの側面の混合体であり、将来の市場構造の進化と拡大の状況においても、より持続可能で防御的であると見なされるべきです。

ユーザーは実際に市場が合意した価格のサービスに対して支払っています。例えば、Injectiveはその永続的な先物取引所の取引手数料から一部を抽出しており、市場は通常、永続的な先物取引所が手数料を請求すべきだと考えています。また、GMXやGains Networkのように、より高い手数料を請求する取引所もあります。

市場が通常、共有データとコンセンサスを提供することに対して手数料を請求すべきではないと考えるのとは対照的に、競争してより安価なソリューションを提供することで、実質的にゼロコストの競争を実現しています。

価値蓄積は取引量と線形的に関連するのではなく、アプリケーションの成功を推進する他の変数に関連しています。例えば、Injectiveの価値蓄積は永続的な先物取引量の関数であり、Osmosisの価値蓄積は現物取引量の関数です。

簡単に言えば、アプリチェーンのビジネスモデルは、事後的に見て現在の市場構造と非常に適合しています。なぜなら、プロトコルはより持続可能なソースから価値を蓄積しているからです。この点を拡張すると、アプリチェーンがさらに行動を起こし、プロトコルレベルの利点を拡大する場合、どうなるでしょうか。

「Fatアプリチェーン論」

時代の変化と市場のダイナミクスは、私が「Fatアプリチェーン」と呼ぶものを生み出しました。私たちは、InjectiveやOsmosisのようなアプリチェーンが、自らのエコシステムを構築しようと努力しているのを目撃しています。

アプリチェーンはもはや、低いガス代を持つ他の基盤レイヤーやプロトコルと競争していません。むしろ、より防御的で持続可能なビジネスモデルを見つけ、市場から認められています。これは、第一世代の「Fatプロトコル論」における価値蓄積の問題を効果的に解決しています。

一方で、より多くのアプリがアプリチェーンの上に構築することを決定すると、アプリチェーンも正のフィードバックループを享受できるようになります。これにより、アプリチェーンアーキテクチャから生じる流動性の断片化と限られた相互運用性の問題が効果的に解決されます。

同時に、アプリチェーンは共有データレイヤーを提供し、他のアプリがアプリチェーン自体にデプロイできるようにします。これによりエコシステムの繁栄が促進され、開発者や投資家の関心を引き寄せ、ネットワークの価格パフォーマンスを推進する可能性があります。

最も重要なのは、これは他の第1層やロールアップが直面する可能性のあるコールドスタート問題を解決します。なぜなら、多くのアプリチェーンは最初からより良い相互運用性を求めるアプリケーションとして始まったからです。

したがって、エコシステムを構築しようとするアプリチェーンは「薄く」なるのではなく、「Fat」になり続ける明確な道筋を示しています。合理的であれば、魅力的な投資ケースを示す可能性があります。

Injectiveの事後分析

記事の前半で述べたように、Injectiveの今年の素晴らしいパフォーマンスは「Fatアプリチェーン論」を証明しています。独立した永続的な先物アプリチェーンとして始まったInjectiveは、典型的なオーダーブックモデルを運営し、悪意のあるMEVを回避するためにゼロガス代を先駆けて採用しました。

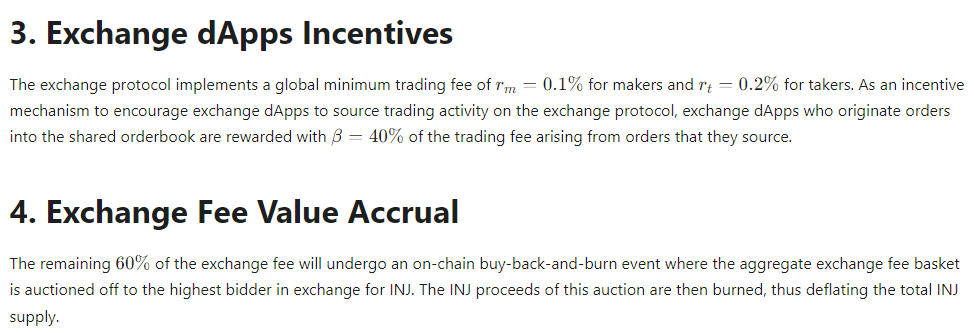

価値蓄積の面では、Injectiveはコミュニティ主導のオークション管理によって生成されたすべての取引手数料の60%を燃焼させ、全体のトークン供給に対してデフレ圧力をかけました。残りの40%はリレイヤーによって取得され、取引所の流動性の深さを促進します。言い換えれば、$INJトークンの価値蓄積は取引量の関数であり、他の代替プロトコルのように取引カウントの関数ではありません。

Injective文書からの説明

ネイティブの$INJトークンは、他のデリバティブ市場の安定コインの代替品として、デリバティブの担保サポートとしても使用できます。さらに、Injectiveは今年の2月にSkip Protocolと統合し、MEVの利益を株主に還元し、初期の価値蓄積のケースを強化しました。

2023年初頭、Injectiveの取引価値は1億3000万ドルでしたが、Injectiveエコシステムファンドの発表後、市場はその後トークンの評価を上方修正しました。著名なベンチャーキャピタリストが、オーダーブックの上に全体のエコシステムを構築する努力を支援しています。

執筆時点で、Injectiveの取引価値は13億ドルを超え、今年は10倍以上の上昇を見せています。つまり、拡張以来、指標は大幅に改善されておらず、Injectiveの1日の取引量は1000万ドルのままであり、トークン燃焼の形での年換算価値蓄積は約400万ドルです。

大きな変化はありませんが、「Fatプロトコル論」は基本的にこの転換の「アプリチェーン論」と交差しています。Injectiveは基盤レイヤーとアプリチェーンの両方の利点を享受し、同時に両者の主要な欠点を回避しています。

正のフィードバックループは依然として適用されます。投資家はエコシステムを構築するために投資し、開発者やプロジェクトを引き寄せ、ネイティブネットワークトークンの投機的価値を起動します。これにより、以前アプリチェーン評価のチェーンのセキュリティレベルの問題が間接的に解決されます。

価値蓄積の部分は手数料競争の影響を受けません。Injectiveは最初からガス代を請求せず、取引量から利益を得ています。そして、セキュリティと共有データレイヤーを提供することで価値を増加させています。

流動性の断片化と相互運用性の問題が解決されました。現在、チェーン上のネイティブ資産はアプリチェーン内でより多くの使用ケースを持っています。

全体として、エコシステムを構築しようとするInjectiveは「Fat」になり続ける明確な道筋を見つけました。したがって、長期的には魅力的な投資ケースを示す可能性があります。

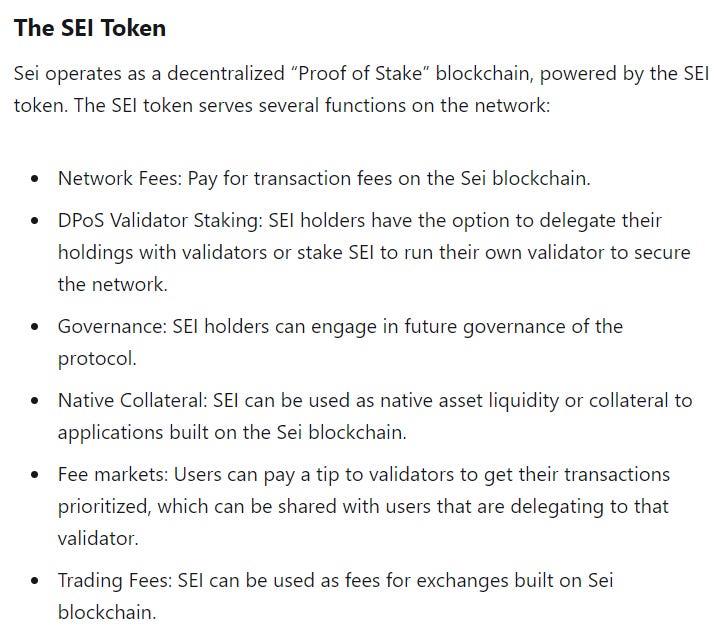

では、Seiをどう見るか

Injectiveの奇跡を再現するのは難しいです。Seiは業界内でInjectiveに最も近い比較可能な企業と広く見なされており、同様の軌跡を辿ることはないかもしれません。両者はオーダーブックとして機能していますが、$SEIのネイティブトークンはInjectiveのように価値を生み出すことはありません。むしろ、それはネットワークのネイティブガス代トークンとして機能します。

Seiのトークン経済学

この微小な違いは基本的に「Fat Protocol Thesis」(Fatプロトコル論)の遺産問題を引き継ぎ、Seiを他の代替レイヤーと同じ戦場に置きます。

正のフィードバックループは依然として存在し、適用されます。Seiは多くの業界内の著名な投資家の支持を受けていますが、注入された資本はまだ開発者をプラットフォームに引き寄せてネットワークの成長を促進していません。

価値蓄積は未解決の遺産の痛点であり、Seiはこの部分を引き継いでいます。ブロックチェーンは共有データレイヤーとセキュリティレベルを提供することで、ガスから有意義な手数料を効果的に得ていません。

流動性の断片化と相互運用性の問題は完全には関連していません。なぜなら、アプリチェーンは独立したエコシステムとして自らを位置づけているからです。他のCosmosエコシステム内のチェーンと相互作用する必要はありません。

Osmosisが次の一手かもしれません。

「Fat App Chain Thesis」(Fatアプリチェーン論)は、Injectiveの成功において市場で初めて検証されました。今、同様の論理に従ってこのプレイを再現する機会を探す時です。

Osmosisは次の一手かもしれません。なぜなら、チームはAMMベースのアプリチェーンを中心にエコシステムをゆっくりと構築しており、Marsプロトコルが通貨市場を提供し、Levanaプロトコルが永続的な先物取引所を提供しています。このプロトコルは、現物取引量からマーケットメイカー手数料を開放し、初めてトークン保有者に価値蓄積をもたらしました。

Cosmos上のアプリチェーンおよび流動性の中心として、Osmosisの1日の現物取引量は600万ドルであり、この数字は印象的ではありません。その一因は、Cosmos上のDeFi活動の減少によるものです。$OSMOトークンの価格は今年初めから下降傾向にあり、最高の1.10ドルから現在の0.30ドルにまで下がっています。

再び、「Fat Protocol Thesis」は「App Chain Thesis」とOsmosisのケースで徐々に交差しています。しかし、全体の価格上昇を開始するためには、さらなる検証が必要です。以下のように。

正のフィードバックループは依然として欠けています。Osmosisコミュニティは強力であり、Cosmosエコシステム全体と戦略的に一致しており、チームをアプリチェーンにデプロイするよう引き寄せています。しかし、投資家はまだエコシステムに資金を投入していないようです。

価値蓄積は再び手数料競争の影響を受けません。Osmosisは10bpsのプロトコルマーケットメイカー手数料を実施し、現物取引量に基づいて利益を得ています。同時に、セキュリティと共有データレイヤーを提供することで価値を増加させています。

ここでの警告は、プロトコルマーケットメイカー手数料がトレーダーやアービトラージャーのユニット経済学を侵食する可能性があることです。これにより、Osmosisがプロトコル流動性の持続可能な障壁を構築できない限り、長期的に現物取引量に影響を与える可能性があります。

流動性の断片化と相互運用性の問題は解決されつつあります。チェーン上のネイティブ資産は、チェーン上の他のDeFi原語で使用できるようになっています。

結論

$INJが今年の初めに反発したとき、私はそれが一過性の出来事だと考えました。なぜなら、市場が実際にトークンを再評価し、永続的な先物取引所の取引倍率をプロトコルレイヤーに適用し、トークン価格は価格調整が完了した後に進行を停止するだろうと考えたからです。

実際、これは私の今年最大の誤りの一つであることが証明されました。背後にある基本的な論理を振り返ると、「Fatプロトコル」と「アプリチェーン」を組み合わせることで、両者の遺産問題を解決し、最も嫌われる反発を生み出しました。そして、投機的価値が機関投資家の資本とともにシステムに注入され、フライホイールを起動しました。

私は、今後数ヶ月でより多くのアプリチェーンがこのような方法を採用するだろうと信じています。なぜなら、ほとんどのアプリが製品供給の多様化を求め、システム内の価値を保持しようとしているからです。 「Fat App Chain Thesis」は、公開市場でさらなる奇跡を生み出す可能性があります。