暗号資産VCからのベアマーケットのアドバイス:機関を信じすぎないで、個人投資家も十分に成功できる

重要なのは:常に学び、物語を導くことであり、それに従うことではない。

重要なのは:常に学び、物語を導くことであり、それに従うことではない。原文作者:イグナス

原文編訳:ルフィ、フォーサイトニュース

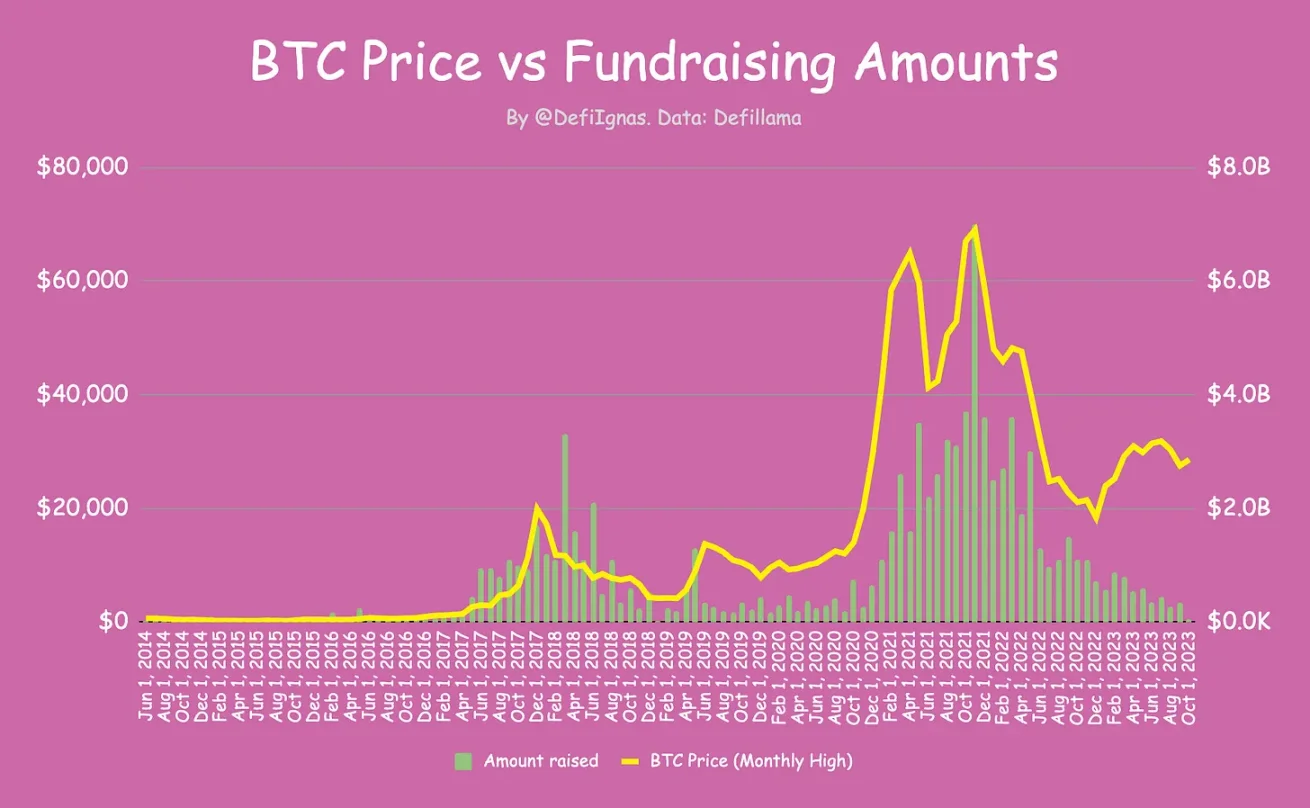

暗号通貨市場におけるビットコインの価格とプロジェクトの資金調達額との関係は魅力的です。通常、ビットコインの価格が下がると、資金調達額も減少します。

興味深いことに、ビットコインとイーサリアムの価格は2018年の牛市のピークを上回っていますが、資金調達規模は2020年以前の水準に戻っています。ビットコインは実際に2022年の低点から回復しましたが、資金調達額は減少し続けています。

ベンチャーキャピタリスト(VC)は通常、市場のリーダーと見なされ、賢明で先見の明のある決定を下すことができるとされています。それでは、なぜ彼らは市場全体のトレンドに従っているように見えるのでしょうか?市場のトレンドを設定するのではなく?

市場がわずかに回復しているにもかかわらず、VCの資金調達額は2018-2019年の水準にまで低下しています。彼らは私たち一般投資家が知らない何かを知っているのでしょうか?特に、投資後のロックアップが即座の売却を妨げるため、彼らは最終的に熊市で売却しなければならないかもしれません。

答えを見つけるために、私は数人の暗号通貨ベンチャーキャピタリストと最近資金調達を行ったDeFiプロジェクトの創設者にインタビューしました。Polygon Venturesのサチ・カミヤ、TRGCのエティエンヌ、そして匿名のエンジェル投資家(ここではアノンと呼びます)が彼らの見解を共有してくれたことを嬉しく思います。

Caddiの創設者ジャイミンもDeFiの構築者の視点から貴重な洞察を提供しました。Caddiは、DeFi取引でお金を節約し、詐欺からあなたを守るためのブラウザプラグインです。彼は最近、Outlier Ventures、OrangeDAO、Psalion VCなどのベンチャーキャピタル会社や、エンジェル投資家のブライアン・ペレグリーノ、アレックス・スヴァネビク、ペントシなどから65万ドルの資金を調達しました。

状況はどれほど悪いのか?

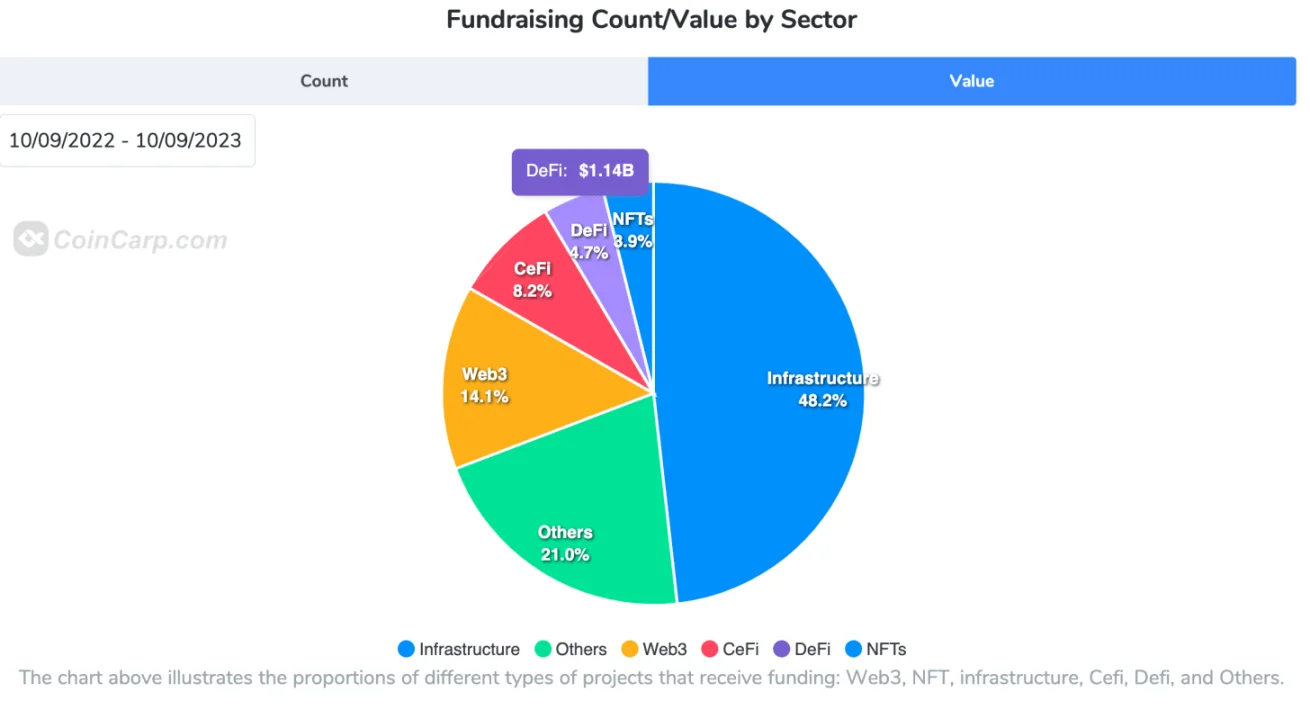

CoinCarpのグラフは異なる視点を提供しています。2023年の暗号市場の総資金調達額は186億ドルで、資金調達総数は1053件で、状況は2020年よりもはるかに良さそうです。

しかし、このグラフにはStripeが調達した65億ドルなどのWeb2の事例が含まれています。

私の愛するDeFiについて言えば、今年は175件の資金調達があり、総額は7.79億ドルで、平均資金調達額は445万ドルです。昨年と比較すると、この数字は大幅に減少しており、昨年は341件の資金調達で合計35.6億ドル、平均資金調達額は1000万ドルでした。

したがって、今年の資金はさらに厳しく、各ラウンドの資金調達額は55%以上減少しています。

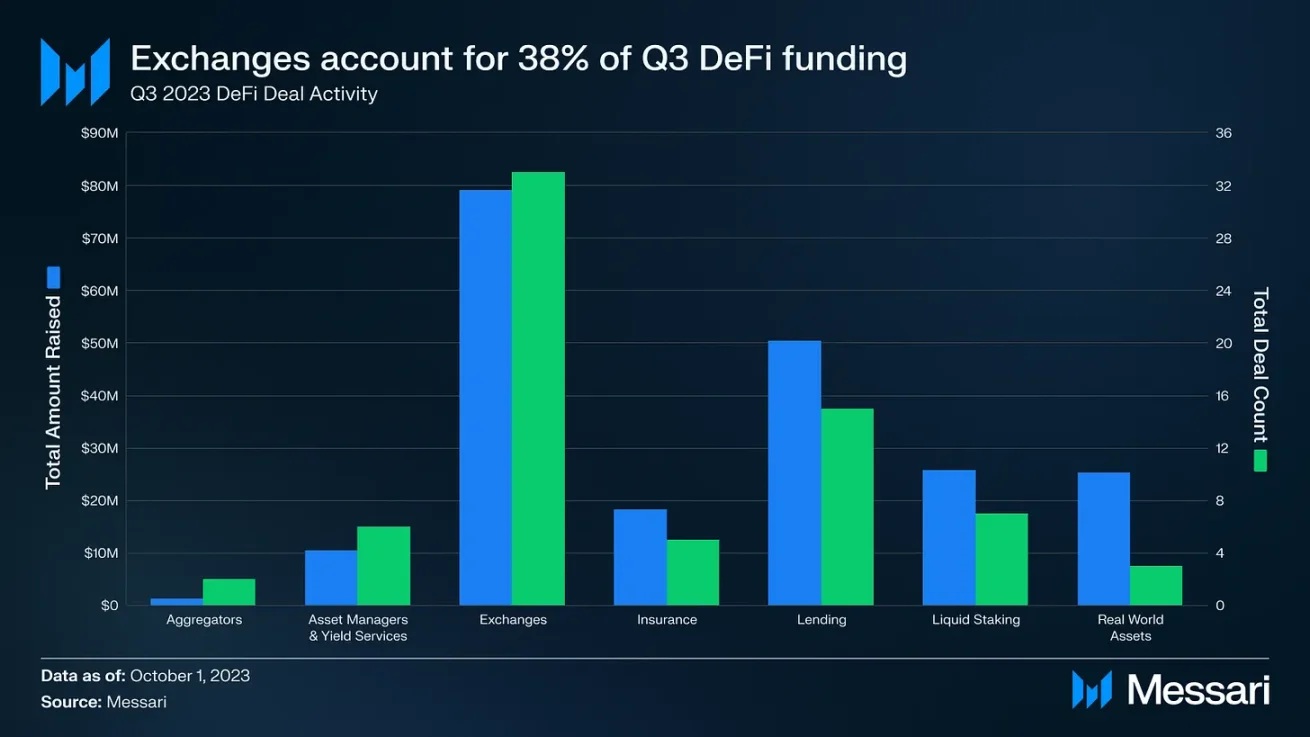

残念ながら、DeFi分野は実際にはNFTの次に悪いパフォーマンスを示している分野です。過去1年間で、DeFiプロトコルはわずか11.4億ドルを調達し、CeFiスタートアップは20億ドルを調達しました。

よく見ると、DEXはDeFiの資金調達において主導的な地位を占めています。2023年第3四半期、DEXの資金調達はすべてのDeFi資金調達の38%を占めています。

出典:Messari第3四半期資金調達報告書

資金が厳しいため、多くの暗号通貨企業が人員削減を行っており、Yuga Labs、Ledger、Chainanalysisは先週、大規模な人員削減を発表しました。

熊市にあるにもかかわらず、いくつかの著名なプロトコルは大量の資金を成功裏に調達しました。これは、投資家が暗号通貨やDeFiを完全に見放していないことを示しています。実際、Blockchain Capitalは最近、DeFi、ゲーム、インフラプロジェクトへの投資のために5.8億ドルを調達しました。したがって、私はこのブログ記事がこれらの資金に市場の底を見つける手助けになることを願っています。

DeFiの構築者の視点から現在の資金調達市場をどう見るか尋ねたところ、ジャイミンは「市場は過去数年と同じくらい悪い、主にマクロ経済環境のせいだ」とコメントしました。Polygon Venturesのサチも同様の見解を示し、「暗号通貨のベンチャーキャピタルの全体的な感情は弱気です。ネガティブな感情のため、初期プロジェクトが資金を調達するのは難しい」と述べました。

アノンは数字を示し、「おそらく牛市の資金調達数の10%しかない」と言いました。

過去の熊市と比較して、エティエンヌは「2019年とは異なり、実際の資金が観望している。2019年にはほとんど観望資金がなかった」と指摘しました。

これが市場に巨大な機会が存在する理由です。アノン、エティエンヌ、サチは、現在は機会を探すのに良い時期であることに同意しています。なぜなら、プロジェクトの評価は牛市のように狂っていないからです。サチは、投資家は「各プロジェクトに対してデューデリジェンスを行うための時間をかけることができるが、VCはユーザー指標と実際の採用状況に注目している」と指摘しました。

興味深いことに、これは初期プロジェクトにとって最も難しいことです。ジャイミンは「投資家は収益、ユーザー、TVL、取引量の指数関数的成長を見たいと思っている。この市場の『持続可能な』成長は非常に困難で、新しい人口流入が少なく、ボラティリティが低く、価格が低迷し、感情が悪化している。単にビジョンを売るだけでは不十分なことが多い」と述べました。

サチは楽観的にまとめ、「今投資することは意味がある。なぜなら、これらのプロジェクトのいくつかは次のサイクルで良いパフォーマンスを示すだろう」と述べました。

なぜ私たちはVCが必要なのか?

暗号分野にはVCに対する多くの不信感、敵意、ネガティブな感情があります。主な理由は明らかです:機関投資家は一般投資家に対してダンピングを行います。

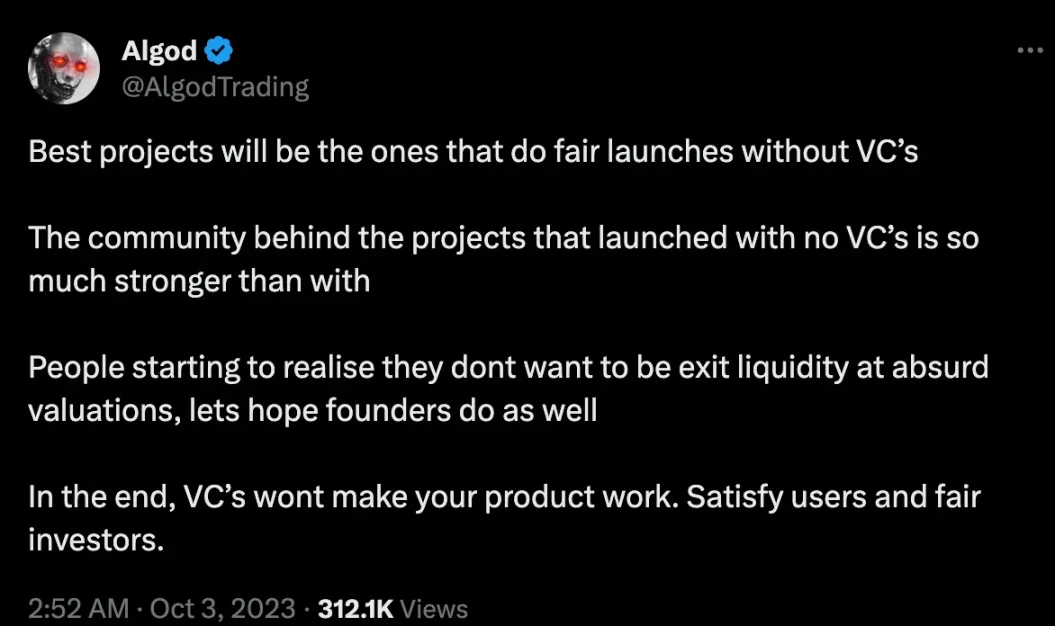

AlgodはTwitterで、最良のプロジェクトはリスク投資なしで公平に立ち上げられるプロジェクトであると述べています。なぜなら、人々は流動性を退出したくないことを認識しているからです。別の記事では、2021年と比較して、リスク投資は弱気要因になるだろうと述べています。「コミュニティが重要であり、プロジェクトはリスク投資によってスケールされるのではなく、一般の人々によってスケールされることに気づき始めています。」

いくつかの非暗号通貨投資家もこの見解に同意しています。

例えば、ブルームバーグのインタビューで、Robinhood、Uber、Superhumanのエンジェル投資家であるジェイソン・カラカニスは、暗号通貨「詐欺師」VCが一般投資家に暗号通貨をダンピングする可能性がある影響について警告しました。

カラカニスは、これらのトークンの多くはVCが無警戒な一般投資家に販売する証券であると考えています。彼は、意図的に「無価値な」トークンを販売する企業やVCが重大な訴訟に直面する可能性があり、さらには刑事告発を受ける可能性があると予測しています。

それでは、私たちは暗号通貨のベンチャーキャピタルを完全にスキップできるのでしょうか?最も懸念されるのは「公平な発行」がどれほど「公平」であるかです。

アノンは「公平な発行はそれほど公平ではない。なぜなら、チームや内部者は実際の発行前にそれを知っており、流動性を弱める可能性があるからだ」と述べました。ジャイミンも同様の懐疑的な見解を持ち、現在の発行が本当に「公平」であるかどうか疑問を呈しました。なぜなら、人々はさまざまな方法でそれを操作でき、「相互にダンピングすることは常に存在する」と述べました。

エティエンヌも同意し、「公平な立ち上げであろうと、利益を得る動機は同じです。一般投資家は無実ではなく、資金が少ないギャンブラーです」と述べました。

サチは、とはいえ、公平な発行は「すでに運営経験を持つ創業者のプロジェクトには適用される可能性がある」と述べました。すべてのインタビュー対象者は、経験のない創業者や初期資源のない人にとって、公平な発行は困難なゲームであることに同意しているようです。特にそのプロジェクトが「フォークや容易に実現できる目標でない場合」とアノンが述べたように。

個人的には、公平な発行の物語が好きです。YFIの誕生は、私の2020年のDeFiの夏の最も素晴らしい思い出の一つです。私は、次の牛市で本当に公平な立ち上げを見ることができることを願っています。

しかし、私は確信しています。ベンチャーキャピタルは暗号通貨分野で重要な役割を果たしており、初期資本の注入、指導、ネットワーク機会の提供、さらにはプロジェクト全体の信頼性向上をもたらしています。

私たちはVCから何を学べるのか?

これが私がこのブログ記事を書く主な理由です。ビットコインの価格と暗号プロジェクトの資金調達額のグラフが示すように、資金調達額はビットコインの価格トレンドに従っており、価格を設定するのではなく、これは少し失望させるものです。人々は、賢明なVCが市場の動向を予測し、熊市の終わりに投資を増やし、牛市の間に現金化することを期待しています。

サチは貴重な洞察を提供しました。「すべてのVCが市場のトレンドに従っているわけではありません。一部のVC、特にアメリカのVCは市場のトレンドに基づいて投資する傾向があります。しかし、多くのアジアのベンチャーキャピタル会社はそうではなく、実際には熊市の間により活発になります。なぜなら、良い機会があるからです。」

アノンは、プロジェクトが熊市の間に資金を調達するが、「彼らは自分たちにとってより意味のある時に発表を行う」と付け加えました。

さらに、ベンチャーキャピタルのトークンロックが現金化戦略を複雑にしています。私は、熊市の間に投資を行うことで、ベンチャーキャピタリストがロックアップ期間が終了した後のトークンの上昇時に売却できるようになると考えています。一方で、ベンチャーキャピタルが牛市の間に投資を行うと、彼らは熊市まで待たなければならず、すでに低迷しているアルトコインの価格をさらに抑制することになります。

タイミングの選択は簡単ではないようです。アノンは「TGE(トークン生成)にはいくつかの不確実性がある。なぜなら、通常これはロック解除タイマーが起動する時間だからです。私は、少なくとも大きな製品は最良の上場タイミングを待つべきだと思います。ロックアップ構造が良ければ、ロック解除後でも利益を得る可能性があります」と述べました。

サチは、Polygon Venturesはプロジェクトの質に基づいてロック解除のタイミングを考慮し、短いロックアップ期間を好むが、チームの暗号ネイティブ度を考慮すると述べました。「トークンの管理にはスキルが必要です(例:取引所に上場、マーケットメーカーなど)。チームの暗号ネイティブ度が高いほど、プロジェクトの長期的な成功の可能性が高くなります。」

それでは、私たちはVCから何を学べるのでしょうか?

エティエンヌは率直に言いました:

ハハ、何も学べない。 実際、もうVCの無意味な話を聞かない方がいい。私は95%のVCがすべてのプラットフォームで沈黙を保つことをお勧めします。私はホワード・マークス、ナシーム・タレブ、ウォーレン・バフェット、スタン・ドリュケンミラー、エド・ソープ、ジム・シモンズ、マーク・スピッツナグルなどの老練な投資家の意見を強く推奨します。 私は、30年の実績を持つリスク投資家の意見を聞くべきです。「私は運良くトークンXYZを手に入れたので、投資を教えます」と言う人々は最悪です。彼らから学ぶべきことは何もありません。

アノンのアドバイスはシンプルです。すべての卵を一つのバスケットに入れないこと。「いくつかのVCもこの間違いを犯し、大きな損失を被りました。」暗号通貨ユーザーとして、「私たちはこれらのプロジェクトを人々に紹介し、フィードバックや提案を共有する努力をすべきです。これは上級ユーザーにとって非常に価値があります。」

サチは実用的なアドバイスを提供しました。「正しい質問をし、調査を行うことが重要です。例えば:これらは本物のユーザー指標ですか?創業者は合法ですか?」

一般投資家は、プロジェクトが発表を行うたびに(例:大企業やプロジェクトとの提携を結ぶ)、物事は見た目ほど単純ではないことを理解すべきです。取引とインセンティブを完了するには多くの部分が関与しており、これらの部分は発表の一部ではない可能性があります(例:トークン交換、助成金、インセンティブなど)。一般投資家は常に、プロトコルの魅力が有機的であるかどうかを考慮し、それに応じて投資を行うべきです。 - サチ・カミヤ、Polygon Ventures

ジャイミンもリスク管理の重要性を強調しましたが、彼の最後のアドバイスは私にとっても重要です。「私は人々にスキルを向上させ、読書をし、学び続けることをお勧めします。DeFiは非常に速く進化しており、興味のある分野を理解することで利益を得ることができます。あなたは推論し、プロジェクト全体に価値を追加することができます。」

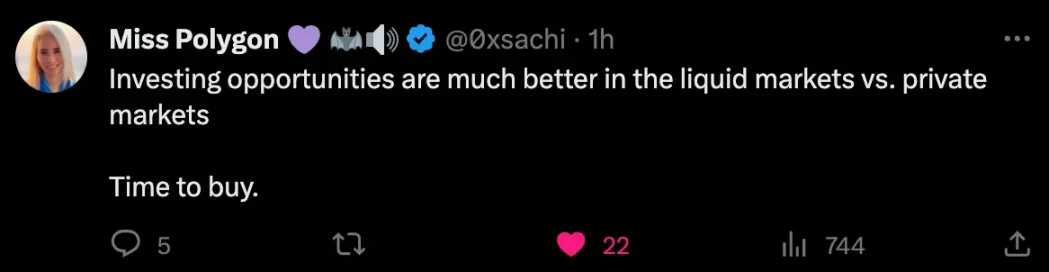

興味深いことに、私がこのブログ記事を書いているとき、サチはちょうどこのツイートをしました。

私たち一般投資家も暗号分野でうまくやることができます。一般投資家と同様に、VCもFomoによって人気のあるプロジェクトに投資します。私のアドバイスは、研究を行い、ナarrativeをリードすることです。それに従うのではなく。