イーサリアムのマージから1年後のMEVの状況

POSとMEV-Boostの転換は、取引ライフサイクルのパターンを根本的に再構築し、より精緻なプロセスが各参加者に極限のゲームを生み出しています。

POSとMEV-Boostの転換は、取引ライフサイクルのパターンを根本的に再構築し、より精緻なプロセスが各参加者に極限のゲームを生み出しています。著者:十四君

イーサリアムの合併から1年が経過し、MEV-Boostの市場占有率は90%を維持しています。これが、10億ドルの評価を受けているFlashbotsです。現在のMEVは非常に複雑で、ユーザー以外の役割にはSearcher、Builder、Relayer、Validator、Proposerが含まれ、彼らは12秒のブロック時間内で複雑に絡み合い、互いに競い合いながら各自の最大利益を追求しています。

この記事では、MEVの前後の利益率の変化を比較し、合併後のMEVライフサイクルを整理し、最前線の問題に対する個人的な見解を共有します。

筆者は以前の研究「UniswapXプロトコルの解読」において、UniswapXの運用プロセスの利益源をまとめ、MEVの具体的な収益率を完全に描写したいと考えています。結局のところ、これは彼が対抗し、ユーザーに分配する源です(本質的には取引のリアルタイム性を失うが、より良い交換価格を得ることになります)。

そのため、最近筆者は数種類のMEVタイプを詳細に分析し、複数のデータ利益源を比較して、イーサリアムの合併前後のMEV利益状況を計算しました。完全な推論プロセスは研究報告「イーサリアム合併1周年後のMEVの状況」(https://research.web3caff.com/zh/archives/11824?ref=shisi)に記載されており、一部のデータ結論は以下の通りです。

1、合併後のMEV利益が大幅に減少

- 合併前の1年間、MEV-Exploreから算出された平均利益は22MU/M(2021年9月から2022年9月の合併前まで、数値はArbitrageとliquidationモードを含む)

- 合併後の1年間、Eigenphiから算出された平均利益は8.3MU/M(2022年12月から2023年9月末まで、数値はArbitrageとSandwichモードを含む)

最終的な収益の変化の結論は:

上記のデータの統計から、MEVに属さないハッカー事件を除外した後、全体の収益率は62%も顕著に低下しました。

注意すべきは、MEV-Exploreの統計は実際にはサンドイッチ攻撃のデータを含まず、liquidationの収益を含んでいるため、純粋なArbitrageの比較だけを見ると、さらに下落する可能性があります。

補足説明:異なるプラットフォームの統計方法には差異があり(Cexのアービトラージや混合モードは含まれていない)、したがってマクロな検証しかできず、絶対的な精度はありません。また、研究報告でも異なるデータソースを用いて合併前後の収益を比較しています。詳細は付録リンクを参照してください。

合併によってオンチェーンのMEV収益が暴落したのでしょうか?この点は合併前後のMEVプロセスから考察する必要があります。

2、従来のMEVモデル

実際、MEVという言葉は誤解を招きやすいです。なぜなら、多くの人がマイナーがこの価値を抽出していると考えるからです。実際、現在のイーサリアム上のMEVは主にDeFiトレーダーによって様々な構造的アービトラージ取引戦略を通じて捕らえられており、マイナーはこれらのトレーダーの取引手数料から間接的に利益を得ています。

このクラシックなMEV入門記事「Escaping the Dark Forest」(https://www.paradigm.xyz/2020/08/ethereum-is-a-dark-forest)の核心理念は、チェーン上に非常に賢いハッカーが契約の脆弱性を絶えず掘り起こしているということですが、彼らが脆弱性を発見したとき、別の矛盾に直面します。つまり、どのように利益を得て、他の人に先を越されないようにするかです。

結局、彼の取引署名はイーサリアムのメモリプールに送信され、公開され、マイナーによってブロックが順序付けられます。このプロセスはわずか3秒または数分しかかからない可能性がありますが、その短い数秒の間に、署名された取引内容は無数のハンターに狙われ、再びシミュレーションされます。

もしハッカーが愚かで、直接利益を得る方法を実行すれば、ハンターに高値で先を越されてしまいます。

もしハッカーが賢ければ、この記事の著者のように、契約を契約で隠す(つまり内部取引)方法を採用して、最終的に利益を得る取引ロジックを隠すことができます。しかし、結末は「Escaping the Dark Forest」(https://samczsun.com/escaping-the-dark-forest/)のように成功を収めることはなく、依然として先を越されてしまいました。

これは、ハンターたちがチェーン上の親取引だけでなく、各子取引も分析し、シミュレーションによる利益推演を行っていることを意味します。さらに、ゲートウェイ契約のデプロイロジックを検出し、同様に再現することも行われており、これが数秒内に自動的に完了することが驚くべきことです。

いわゆるダークフォレストは、実際にはこれだけではありません。

筆者は以前BSCノードをテストしているとき、大量の遊離ノードがP2Pの接続を受け入れることしか望まず、TxPoolのデータを積極的に外部に伝達しないことを発見しました。また、ノードが露出しているIPを見ると、彼らがBSCの主要なコアブロックノードを包囲していると考えられます。

動機としては、これらはP2Pの接続を占有しながらデータを提供せず、ホワイトリスト内のノード同士の通信だけを行うことで、リソース規模を用いてMEVの利益率を向上させることができます。BSCは標準で3秒ごとにブロックが生成されるため、普通のプレイヤーが取引情報を見るのが遅くなればなるほど、適切なMEV戦略を推演するのも遅くなります。また、普通のプレイヤーがMEV取引をパッケージ化する必要がある場合、BSCはスーパー ノードのモデルであるため、遅延は地理的位置によって包囲されたBSCの主要なMEVプレイヤーよりも低くなります。

スーパー ノードの包囲に加えて、取引所のサーバーも同様に包囲されます。結局、CeFiとDeFiの利ざやはより大きく、取引所自体が最大のアービトラージロボットであることもあります。これは、初期のweb2でのチケット購入のシーンに非常に似ており、ブラックおよびグレー産業はサーバーの近くに事前に待機し、Dos攻撃を通じて普通のユーザーの正常な活動を抑制します。

要するに、従来の取引にも多くのダークフォレストの隠れた競争がありますが、相対的には明確な利益モデルです。この点は、イーサリアムの合併後、複雑なシステムアーキテクチャが従来のMEVモデルをすぐに打破し、トップ効果がますます顕著になりました。

3、合併後のMEVモデル

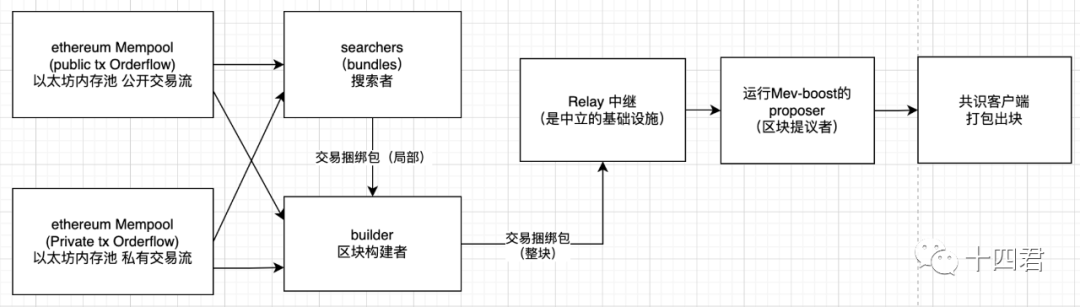

イーサリアムの合併は、コンセンサス機構がPOWからPOSにアップグレードされることを指します。最終的な合併計画の選択基準は、合併前のイーサリアムのインフラを最も軽量に再利用し、ブロック生成の意思決定のコンセンサスモジュールを独立して分離することです。POSでは、各ブロックは12秒ごとに生成され、以前の変動値ではありません。ブロックのマイニング報酬は約90%減少し、2 ETHから0.22 ETHに減少しました。これはMEVにとって非常に重要で、以下の2点があります。1、イーサリアムのブロック間隔が安定しました。以前の3-30秒の相対的に離散的でランダムな状況ではなくなり、これはMEVにとって利点と欠点があります。Searcherはわずかに利益のある取引を急いで送信する必要がなくなり、より良い取引の総列を蓄積し、ブロック生成前にバリデーターに委託することができますが、Searcher間の競争も激化しました。2、マイナーのインセンティブが低下し、バリデーターがMEVの取引オークションをより喜んで受け入れるようになり、短期間でMEVの市場占有率が90%に達しました。3.1、合併後の取引のライフサイクル****合併後、Searcher、Builder、Relay、Proposer、Validatorなどの役割が関与します。そのうち、後者の2つはPOSのシステム役割に属し、前者の3つはMEV-Boostに属し、ブロック生成の責任とブロックの順序付けを分離します。

- Searcher:検索者。彼らは様々なメモリプールから利益のある取引を探し、取引の順序を編成して局所的なシーケンスBundleをBuilderに提供します。

- Builder:構築者。様々なSearcherから送信されたBundle取引シーケンスパッケージを収集し、より利益のある取引シーケンスを選択します。複数のバンドルパッケージを組み合わせることも、自分で再構築することもできます。

- Relay:中継器。中立的な施設で、取引シーケンス自体の有効性を検証し、利益を再計算し、いくつかのブロックシーケンスパッケージを提供し、最終的にバリデーターがパッケージ化することを選択します。

- ProposerとValidator:合併後のイーサリアムのマイナーで、Relayからの最大利益の取引シーケンスを選択してブロック生成を完了します。彼らはコンセンサス報酬(ブロック報酬)を得ることも、実行報酬(MEV+Tips)を得ることもできます。

《イーサリアム合併後のブロック生成プロセス》 自作これらの役割を総合すると、現在の各ブロックのライフサイクルは:

《イーサリアム合併後のブロック生成プロセス》 自作これらの役割を総合すると、現在の各ブロックのライフサイクルは:

- 構築者はユーザー、検索者、または他の(プライベートまたはパブリック)注文フローから取引を受け取り、ブロックを作成します。

- 構築者はそのブロックを中継に提出します(つまり、複数の構築者が存在します)。

- 中継はブロックの有効性を検証し、出ブロック者に支払うべき金額を計算します。

- 中継は現在のスロットの出ブロック者に取引シーケンスパッケージと利益価格(すなわちオークション入札)を送信します。

- 出ブロック者は受け取ったすべての入札を評価し、自分にとって最も利益の高いシーケンスパッケージを選択します。

- 出ブロック者はこの署名されたヘッダーを中継に送り返します(つまり、このラウンドのオークションが完了しました)。

- ブロックを公開した後、報酬はブロック内の取引とブロック報酬を通じて構築者と提案者に分配されます。

4、まとめ

1) 合併がMEVのエコシステムに与える影響は何ですか?

この記事では、合併前後の利益データの比較から、合併前後の取引のオンチェーンブロック生成MEV掘削プロセスに至るまで整理しています。MEV-Boostの台頭は、根本的に取引ライフサイクルのモデルを再構築し、より細かい段階を分離して様々な参加者が競い合うようにしました。Searcherが最新の戦略の研究をうまく行えなければ、利益は得られず、うまく行えば利益を徐々に拡大し、Builderになることができます。

オンチェーン取引量の減少を除けば、SearcherとBuildersの間には高度な内部競争が存在します。なぜなら、システム構造上、彼らは互いに代替可能ですが、最終的には注文フローが王となるからです。Searcherは自分の利益率を徐々に拡大したいと考え、十分なプライベート注文量(最終的に構築されるブロックの利益が高い)を確保する必要があり、これが徐々にBuilderの役割に変わっていきます。

例えば、Curveでコンパイラの脆弱性により再入防止が無効化された攻撃事件では、単一の取引手数料が570 ETHに達することがありました。これはイーサリアムの歴史の中で2番目に高い手数料のMEV取引であり、競争の状況が見て取れます。

MEVはイーサリアムの合併自体が解決すべき問題ではありませんが、システムの競争対抗の向上と環境要因が組み合わさり、現在のMEVの総利益率が低下しました。ここで、MEVの関与金額が減少したわけではなく、利益率の低下はより多くの収益がバリデーターに流れることを意味します(https://writings.flashbots.net/open-sourcing-the-flashbots-builder)。ユーザーにとっては、利益が低いことはオンチェーン取引攻撃の動機を減少させる良いことです。

2) MEVに関する最前線の探索点は何ですか?

プライバシー取引から:閾値暗号(Threshold Encryption)や遅延暗号(Delayed Encryption)、SGX暗号など、基本的には取引情報を暗号化し、復号条件を要求するもので、時間ロックやマルチシグ、信頼できるハードウェアのモデルがあります。

公平な取引から:公平な順序付け(FSS)や注文フローオークションのMEVオークション、MEV-Share、Mev-Blockerなどがあり、完全に無利益から利益を共有し、利益を天秤にかけることまで、ユーザーが取引の相対的な公平性を得るためにどのようなコストをかけるかを決定します。

プロトコルレベルでのPBSの改善。現在、PBSは実際にはイーサリアム財団の提案ですが、MEV-Boostを利用して分離を達成しました。将来的には、このようなコアメカニズムがイーサリアム自体のプロトコルメカニズムに移行するでしょう。

3) OFACの審査に対してイーサリアムは抵抗力がありますか?

暗号通貨業界の成熟に伴い、規制は避けられません。米国に登録されたすべての法人およびその運営するイーサリアムPOSバリデーター機関は、OFACの要件を満たす必要があります。しかし、ブロックチェーンのシステムメカニズムは、米国だけに存在することはありません。地元の政策に合致する他の中継があれば、特定の機会にオンチェーンでの伝播を確保できます。

たとえ90%以上のバリデーターがMEVを通じて中継ルーティングの取引を審査していても、抗審査の取引は依然として1時間以内にオンチェーンに載せることができるため、100%でない限り0%と同じです。

4) インセンティブのない中継器は持続可能ですか?

これは現在、隠れた問題のように見えます。利益がないのに複雑な中継サービスを維持することは、最終的に強い中央集権への変化を引き起こすでしょう。最近、BlocknativeもMEV-Boostの中継サービスを停止しました。イーサリアムの未来の90%以上のブロック決済は4社の手に握られることになります。現在のMEV-Boostの中継は100%のリスクで0%のリターンです。中継は各Builderが報告するtxsを集約するため、データの集積地として機能し、MEV-ShareやMEVオークションなどの徐々に改善されるシステムを通じて収益を得るかもしれません。例えば、ユーザーのプライバシー取引リクエストを直接受け取ることができます。かつて地図ソフトウェアのアプリもこのようなサービスに困っていました。公的な物品として会員モデルで料金を請求することは不可能ですが、接続して露出順序広告を導入し、多様な配車サービスの試行モデルを接続することで、依然としてうまく機能しています。要するに、流量があり、ユーザーがいて、公平であれば、全く利益がないわけではありません。

5) ERC4337バンドル取引はMEVにどのように影響しますか?

現在、68.7万以上のAA(アカウント抽象)ウォレットが存在し、200万回以上のユーザー操作(UserOps)が行われています。全体的なトレンドは、過去のCAウォレットの成長量に比べて爆発的な成長を示しています。ERC-4337には複雑な運用メカニズムがあり、特に取引署名の伝播はイーサリアム自体のメモリプールを共有しません。初期にはMEVの難易度が増すものの、長期的には避けられないでしょう。

以前の研究報告「アカウント抽象化スキームERC-4337最新承認スキーム研究報告」をご覧ください:https://research.web3caff.com/zh/archives/6900?ref=shisi

6) MEVの脅威に対してDeFiはCeFiに追いつけますか?

現在、多くのソリューションは、ユーザーが取引を実行するために手数料を必要としない制限を減らすために、メタ取引やクロスチェーンスワップ、ERC-4337を利用してDeFiをよりスムーズにすることを目指しています。また、契約ウォレットの多様なカスタマイズ機能を通じてアカウントの安全性を向上させる(階層化、分級、ソーシャルレスポンス)ことも行われています。筆者の見解では、どのようにCeFiに追いつこうとしても、特有の比類のない利点が常に存在します。速度から体験まで、DeFiにも独自の利点があり、CeFiには比類のないものがあります。それぞれに受け入れられるターゲット層があり、それぞれに発展の周期があります。

7) Layer-2におけるMEVの現状はどうですか?

Optimismには、取引の実行と順序を保証するための署名済みレシートを生成するための独自のモジュールであるシーケンサー(Sequencer)が存在します。シーケンサーは一群の検証者によってチェックされ、罰金権限を持ち、MEVA(MEVオークション)スキームを使用して、オークションプロセスを通じて唯一のシーケンサーを選択します。

Arbitrumでは、シーケンサー構造において、Chainlinkが開発したFSS(公平な順序付けサービス)スキームを使用して順序を決定します。

これらの方法は、一定の範囲でL2の特性を利用してマイナーからのMEVを排除していますが、イーサリアムメインネットと相互接続されていないサイドチェーンでは依然としてMEVの機会が存在します。例えばBSCやBASEなどです。

最後に、この記事は1/3が抜粋されており、データや結論の推論については完全な研究報告「イーサリアム合併1周年後のMEVの状況万字研究報告:高複雑な競争対抗の下で、受益者のチェーンがどのように現れるか?」(https://research.web3caff.com/zh/archives/11824?ref=shisi)をご覧ください。