金のアイデアかそれとも無駄か?EigenLayerのビジネスモデルはどのように機能しているのか?

人々の新鮮さが低下した後、EigenLayerのビジネスモデルは持続可能な利益を実現できるのか?

人々の新鮮さが低下した後、EigenLayerのビジネスモデルは持続可能な利益を実現できるのか?著者:TokenInsight

最近、EigenLayerに関する話題が多くなっています。ほとんどはEigenLayerの再ステーキングメカニズムとEthereumの共有セキュリティに関する議論ですが、EigenLayer全体のビジネスモデルの分析はほとんどありません。では、EigenLayerのビジネスモデルはどのように機能しているのでしょうか?実際にEigenLayerを利用する人はいるのでしょうか?それは利益を上げることができるのでしょうか?一緒に見ていきましょう。

TL;DR

私たちはEigenLayerのビジネスモデルについて深く研究しました。関連データと資料を調査した結果、以下の結論に至りました:

EigenLayerが引き付けることができるビジネスニーズの数(つまり中小型アプリケーションチェーン)はそれほど多くなく、将来的には徐々に減少する可能性が高いです。

初期段階では、EigenLayerビジネスの主要供給者であるAVS(つまりノードオペレーター)は、収益に引き寄せられて参加する可能性が高いですが、伴うセキュリティリスクを考慮すると、AVSの全体的な参加状況は楽観的ではありません。

現在、多くのユーザーがEigenLayerに資産をステーキングしていますが、今後のユーザー数の増加の余地はあまり大きくありません。

EigenLayer全体は過大評価されています。長期的には、EigenLayerのビジネスモデルは初期の新鮮さが失われた後、持続可能な利益を実現することができません。

EigenLayerとは

EigenLayerはEthereumに基づく再ステーキングプロトコルです。これは、ステーキング者、AVS、アプリケーションチェーンをつなぐ中間プラットフォームと見なすことができます。

ステーキング者、つまりRestakerは、EigenLayerに資産をステーキングするユーザーです。

AVS(アクティブに検証されたサービス)は、EigenLayerに統合されたセキュリティサービスプロトコルで、ノードオペレーターと簡単に理解できます。

アプリケーションチェーンは、ノード検証のニーズを持つ中小型ブロックチェーンネットワークです。

EigenLayerの主な役割は、この3つのオブジェクトを接続するプラットフォームとして機能することです。これにより:

ステーキング者に再ステーキングの機会を提供し、追加のステーキング報酬を得ることができます。

AVSにステーキング資産を提供します。

アプリケーションチェーンにAVSを選択し、検証サービスを購入する機会を提供します。

EigenLayerのビジネスモデルとは

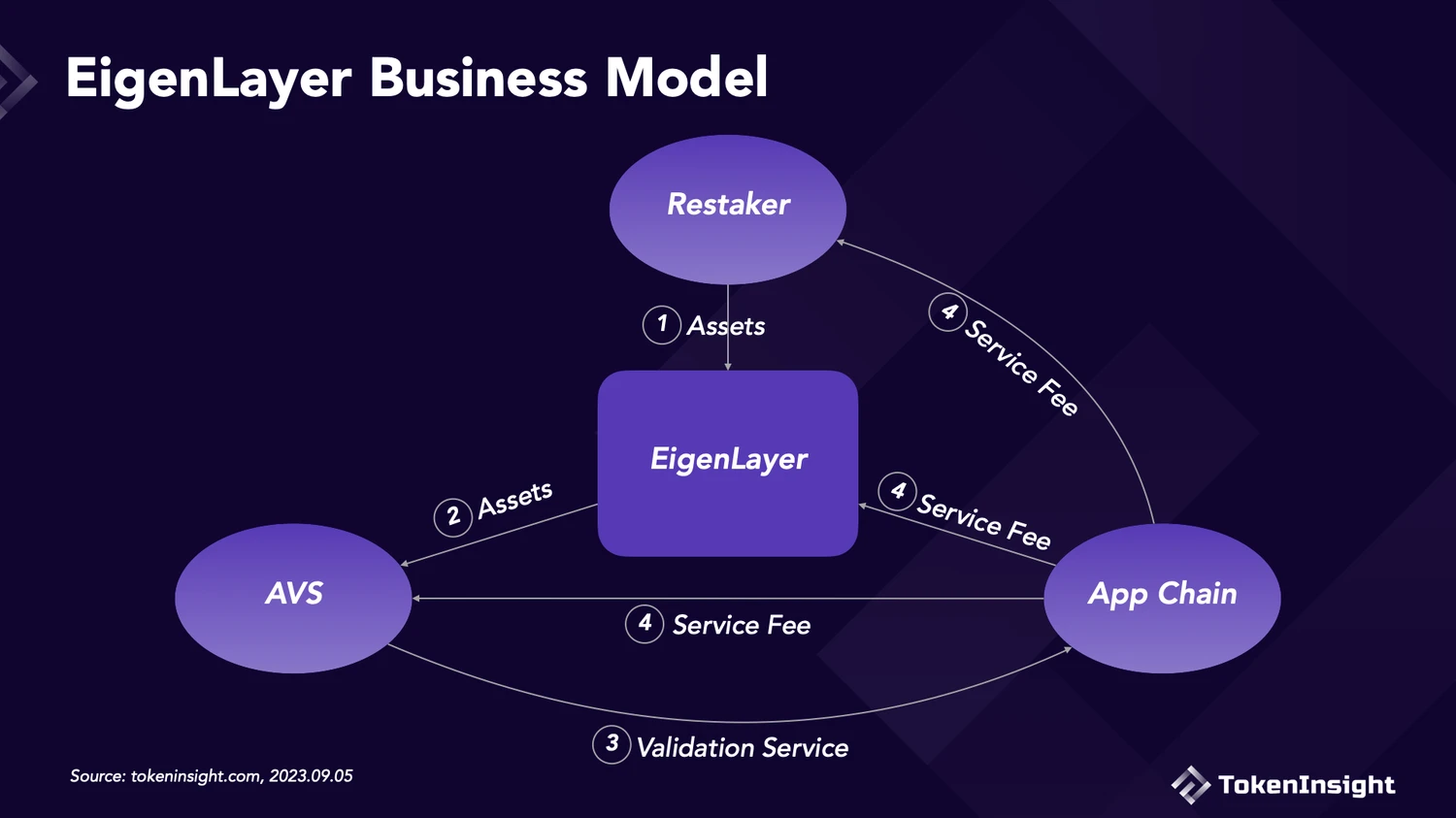

EigenLayerのビジネスモデルは、ステーキング者、AVS、アプリケーションチェーンを中心に構築されています。需要と供給の観点から理解すると:

EigenLayerの供給と需要の関係

EigenLayerのビジネスモデルの具体的な運用フローは以下の通りです:

ユーザーがLSDをEigenLayerに再ステーキングします。

再ステーキングされた資産はAVSに提供され、保護に使用されます。

AVSはアプリケーションチェーンに検証サービスを提供します。

アプリケーションチェーンはサービス料金を支払います。この料金は3つの部分に分けられ、ステーキング報酬、サービス収益、プロトコル収入としてステーキング者、AVS、EigenLayerに分配されます。

EigenLayerのビジネスモデル

EigenLayerのビジネスモデルは利益を上げることができるか

全体のビジネスモデルから見ると、EigenLayerの主要な顧客層はノード検証のニーズを持つ中小型ブロックチェーンネットワークです。これは主にEthereumのノードオペレーターを利用して、非EVM互換のブロックチェーンネットワークに検証サービスを提供することを実現しています。

そして、ビジネスチェーン全体において、ステーキング者、AVS、EigenLayerの収益はすべてこれらの中小型アプリケーションチェーンから提供されます。したがって、EigenLayerのビジネスモデルが利益を上げることができるかどうかを判断するためには、まずアプリケーションチェーンがEigenLayerを利用するかどうかを議論する必要があります。

アプリケーションチェーンはEigenLayerを利用するか

まず、EigenLayerが非EVM互換の中小型アプリケーションチェーンを主要な顧客層として引き付ける根本的な理由は2つあります:

コスト

非EVM互換の中小型アプリケーションチェーンは、自分自身の信頼ネットワークを構築し、ネットワークのセキュリティを確保するために独自にノードを展開する必要があります。しかし、自分のノードを展開するコストは高く、中小型ブロックチェーンネットワークにとっては一定の負担となります。したがって、彼らは既存の第三者ノードオペレーターに対して、よりコスト効率の良い検証サービスを提供してもらうことを求めるニーズがあります。EigenLayerに統合されたAVSは、これらのアプリケーションチェーンに対して、よりコスト優位な検証サービス市場を提供できます。

セキュリティ

非EVM互換の中小型アプリケーションチェーンにとって、Ethereumと同等のセキュリティを得ることは非常に大きな魅力です。EigenLayerは、LSDを担保として利用し、これらのブロックチェーンにEthereumと同等の集合的なセキュリティを提供できると主張しています。これは間違いなく、これらのアプリケーションチェーンの痛点を突くことになります。

コストの観点から見ると、EigenLayerは確かに中小型アプリケーションチェーンのノード展開コストを削減するニーズを満たすことができます。しかし、セキュリティの観点からは、EigenLayerは実際にはEthereumのセキュリティを「レンタル」することができず、これらのアプリケーションチェーンにEthereumと同等のセキュリティを提供することはできないと考えています。

ステーキングメカニズムにおいて、EigenLayerは主にLSDを担保としてAVSに保護を提供します。しかし、これはAVSの検証サービスがEthereumと同じセキュリティを提供できることを意味するものではありません。Ethereumの強力なセキュリティは、その膨大なノード数とETHのステーキング量によって提供されています。Ethereumは1万以上のノードと2500万ETHのステーキング量を持っています。したがって、そのネットワークは高度に安全です。しかし、アプリケーションチェーンがEigenLayerから購入する検証サービスは、ノード数とステーキング量がEthereumの同等レベルには達していません。したがって、EigenLayerはセキュリティの面で顧客の痛点を満たすことができません。

さらに、持続可能性の観点から見ると、中小型アプリケーションチェーンがEigenLayerを利用する期間はそれほど長くないでしょう。発展初期には、これらのアプリケーションチェーンはコストの観点からEigenLayerからAVSサービスを購入することを選択するかもしれません。しかし、発展中後期や自らのネイティブトークンを発行した後、アプリケーションチェーンは自らのネイティブトークンをステーキング資産として使用し、自らのセキュリティネットワークを構築する可能性が高いです。これはブロックチェーンネットワークの発展にとって避けられないことです。

したがって、以上の理由から、EigenLayerが引き付けることができる顧客の数はそれほど多くなく、将来的には徐々に減少する可能性が高いです。

AVSはEigenLayerに統合されるか

供給者であるAVSにとって、アプリケーションチェーンから得られる収益は、EigenLayerに参加する重要な理由です。

本質的に、EigenLayerに統合されたAVSは、実際には副収入を得ていることになります。彼らはEthereumの検証作業を完了した後、EigenLayerで追加の検証作業を受け入れていることになります。では、これらの追加の検証作業は彼らにどれだけの収益をもたらすのでしょうか?

Lido Financeのデータを参考にすると、AVSがEigenLayerに参加することで得られる収益は、サービス料金の約5%から10%の範囲になると考えられます。Lidoが徴収する料金の10%はノードオペレーターとLido自身に分配されます。そのうち5%はノードオペレーターに分配されます。しかし、EigenLayerは発展初期にあるため、AVSを引き付けるためにより大きな割合を分配するインセンティブ措置を実施する可能性が高いです。

しかし、EigenLayerはこれらのノードオペレーターに追加の収入をもたらしますが、伴う追加の検証作業は検証ノードのセキュリティリスクを高めます。この点について、Vitalik Buterinも同様の見解を示しています。彼は、EigenLayerがEthereumのノードオペレーターを利用して他のブロックチェーンネットワークを検証する行為は、Ethereumネットワーク全体のコンセンサスを過負荷にする可能性があると考えています。再ステーキングメカニズムはリスクを重ね、全体のネットワークのセキュリティに影響を与えるでしょう。

したがって、私たちは初期段階でAVSが収益に引き寄せられて参加する可能性が高いと考えていますが、伴うセキュリティリスクを考慮すると、AVSの全体的な参加状況は楽観的ではありません。言い換えれば、彼らがアプリケーションチェーンから得る追加の収益は、潜在的な損失を補うには不十分かもしれません。

ユーザーはEigenLayerに資産をステーキングするか

ユーザーがEigenLayerに資産をステーキングすることを選ぶ主な理由は、再ステーキングによって得られるステーキング報酬と将来的に得られる可能性のあるエアドロップ報酬です。

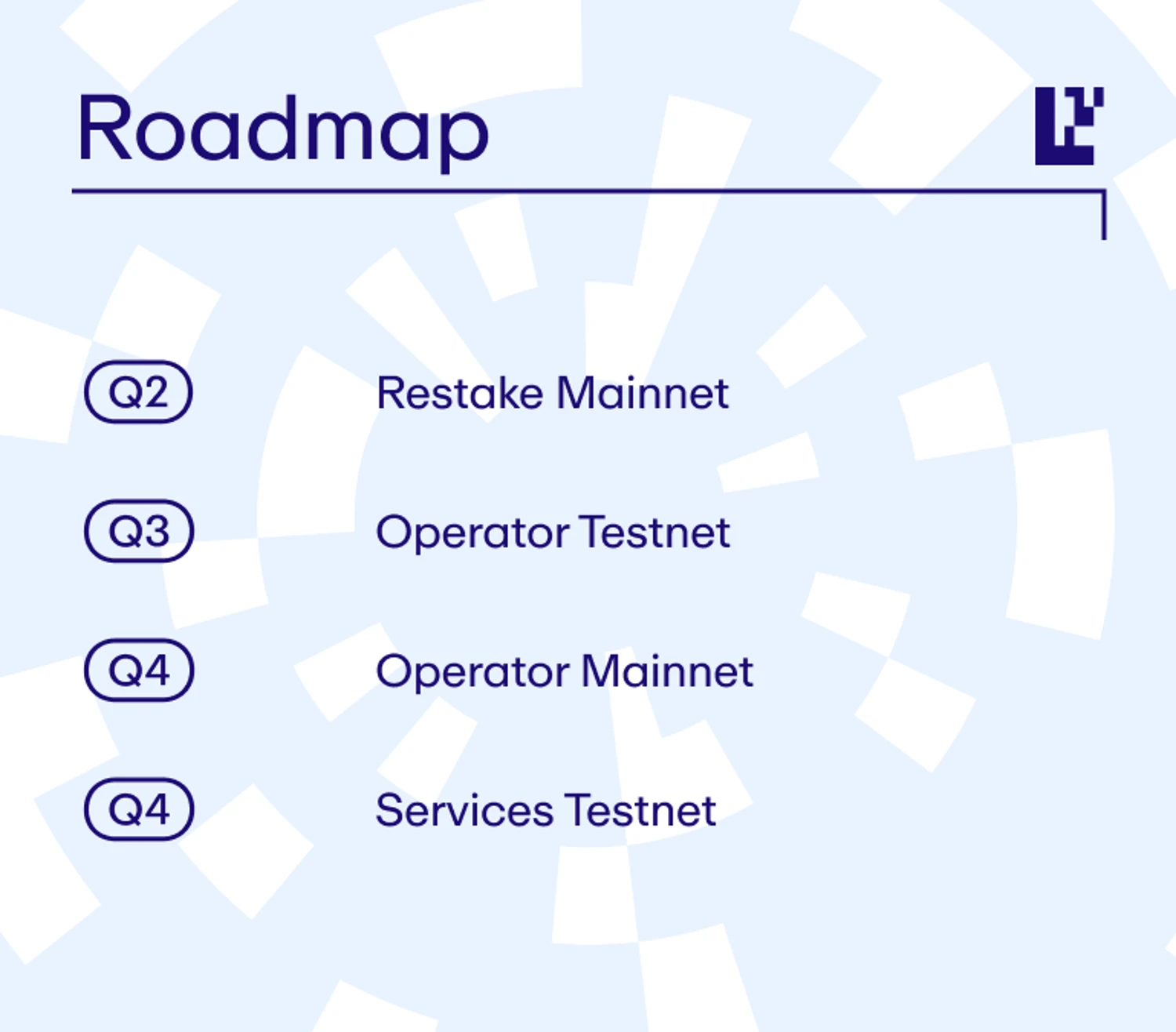

EigenLayerが発表したロードマップによれば、EigenLayerは現在第一段階:Restake Mainnetにあり、プラットフォームの再ステーキング機能のみが開放されています。LSDに基づくノードステーキングとAVSサービスはまだ開放されていません。つまり、現在ユーザーはEigenLayerに資産を預けることしかできず、実際のステーキング報酬は得られません。そして、今後の長い間、サービス段階が開放される前に、ユーザーは実質的なステーキング報酬を得ることはありません。

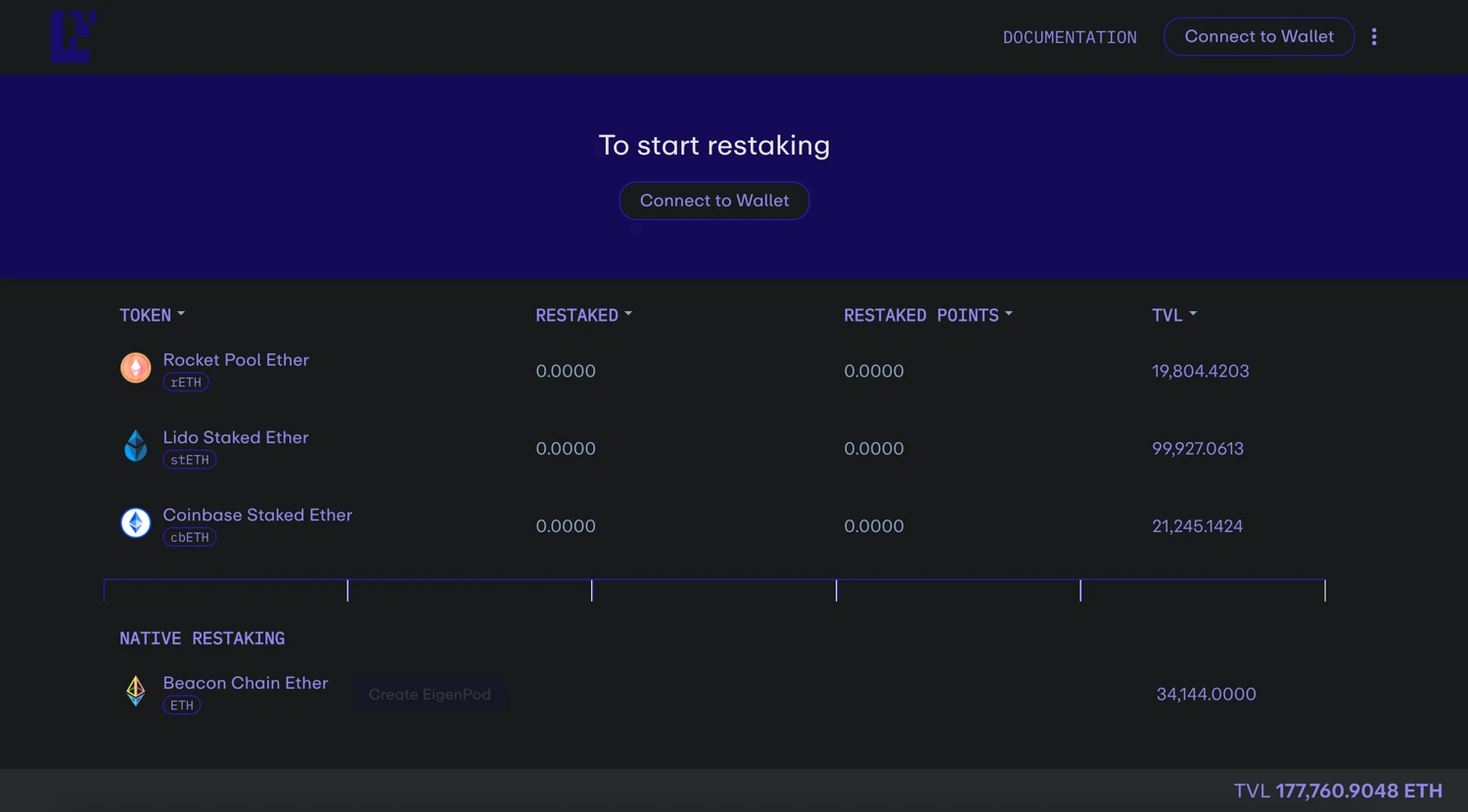

しかし、EigenLayerの公式データによれば、現在EigenLayerに資産をステーキングしているユーザーは少なくありません。メインネットのステーキング機能がオンラインになってから2ヶ月以上で、EigenLayerのステーキング総量は177K ETHを超えました。これは、ユーザーが将来の潜在的なエアドロップ報酬を得るためにプロジェクトの初期サポーターになりたいと考えているためです。しかし、このような「夢を描く」方法でユーザーを引き付けることは、初期段階では多くの「お金を持った愚かな」ユーザーを引き付けることができますが、その後は力を失うでしょう。結局、ユーザーは短期間で実質的な利益を得ることができないからです。これは最も致命的な問題です。

さらに、長期的な観点から分析を続けると、LSD資産の保有者は自分でノードオペレーターを探して資産をステーキングすることができます。EigenLayerを通じて行う必要はありません。EigenLayerは単にユーザーが情報を探す手間を省き、ノードオペレーターをつなぐプラットフォームを提供しているに過ぎません。したがって、EigenLayerが提供するステーキング報酬が十分に高くない限り、あまり多くのユーザーをそのプラットフォームで持続的に資産をステーキングさせることはできません。

したがって、私たちは現在多くのユーザーがEigenLayerに資産をステーキングしているものの、今後のユーザー数の増加の余地はあまり大きくないと考えています。

最後に

全体として、EigenLayerにとってアプリケーションチェーン、AVS、ユーザーの3者は欠かせません。

EigenLayerのビジネスモデル三要素分析

主要な需要者であるアプリケーションチェーンから見ると、EigenLayerは確かに中小型アプリケーションチェーンのコスト削減のニーズを満たすことができますが、セキュリティのニーズを満たすことはできません。また、アプリケーションチェーンのニーズの持続可能性も低いです。

主要な供給者であるAVSから見ると、初期段階でAVSは収益に引き寄せられて参加する可能性が高いですが、再ステーキングメカニズムによるセキュリティの欠点がAVSの参加状況に一定の影響を与える可能性があります。

ユーザーの観点から見ると、ユーザーは短期間で実質的なステーキング収益を得ることができず、ステーキング報酬が不明な状況はユーザー数の後続の増加に影響を与える可能性があります。

したがって、私たちはEigenLayerが再ステーキングの代表的なプロジェクトとして「神格化」され、過大評価されていると考えています。そのビジネスモデルは、人々の新鮮さが失われた後に持続可能な利益を実現するには不十分です。