Lybraのビジネスモデル、トークン設計および最新の進展の詳細解説

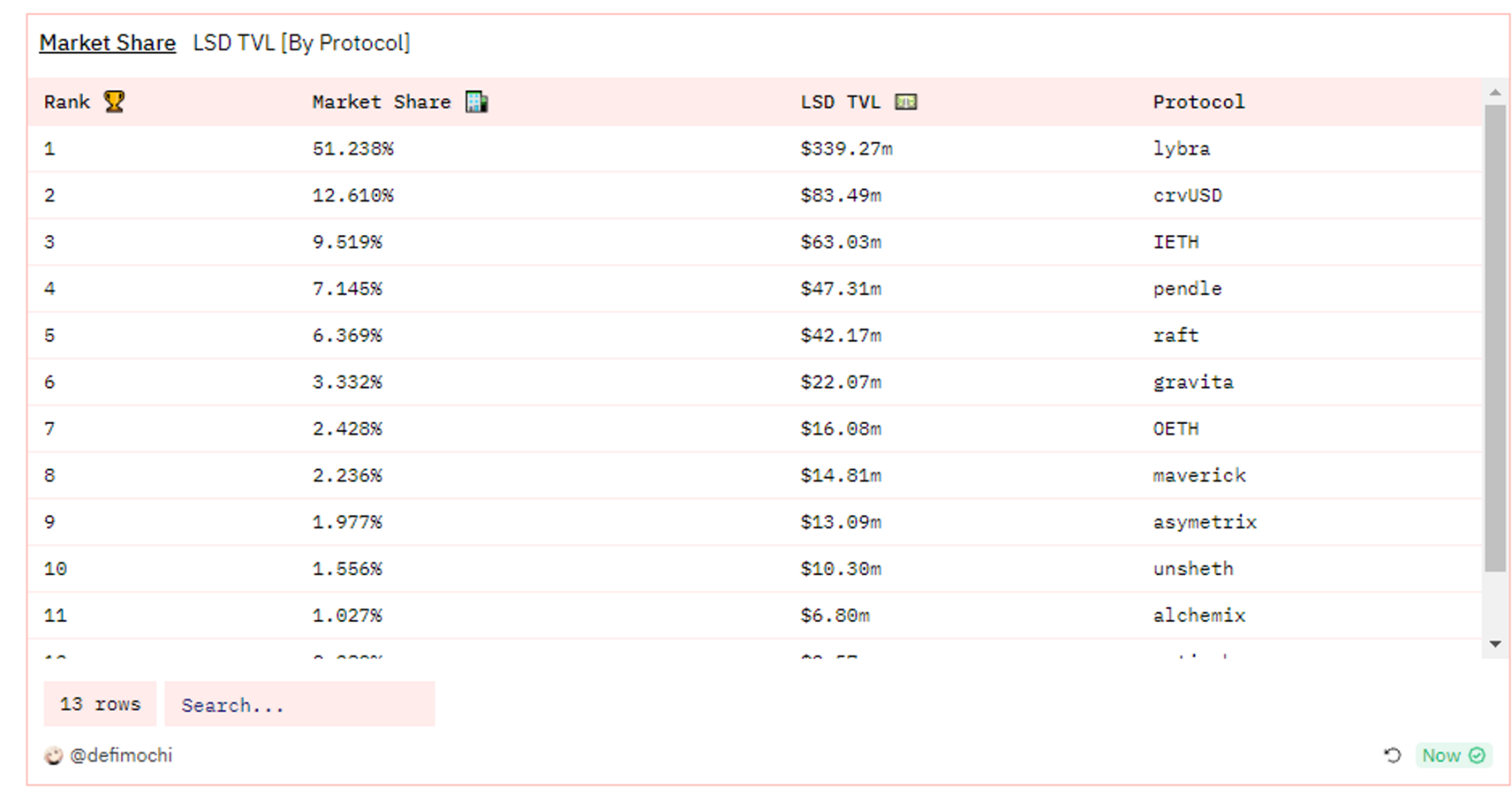

現在のLSDFIトラックの規模はそれほど大きくなく、約6.6億ドル程度であり、LybraはLSDFI市場で51.2%のシェアを占めています。

現在のLSDFIトラックの規模はそれほど大きくなく、約6.6億ドル程度であり、LybraはLSDFI市場で51.2%のシェアを占めています。執筆:ETHAN、E2M Research

一、Lybra のビジネスデザイン

1.1 ビジネスモデル

Lybra の主なビジネスは利息を生むステーブルコイン eUSD で、ユーザーは ETH(プロトコルによって自動的に stETH に変換される)と stETH を担保として過剰担保の後に eUSD を鋳造できます。ユーザーが担保として得た eUSD は LSD 資産の利息収益を放棄し、その間にプロジェクト側は stETH の利息収益を市場で購入して eUSD に変換し、ユーザーの eUSD 保有量に応じて分配します。プロトコルは鋳造された eUSD の 1.5% の年管理費をビジネス収入として受け取ります。

LSD(Liquid Staking Derivatives)は、ETH が POS メカニズムに移行した後に発生した最低 32ETH のステーキング要件とノードの高い運営ハードルの痛点から派生した業界の解決策の一つで、特に共同ステーキング方式を通じて小額の ETH をチェーン上のプロトコルに入れて 1:1 のステーキング証明書を取得することを指します。

本文中で言及されている stETH は、共同ステーキング方式の先頭プロジェクト Lido が発行した ETH ステーキング証明書で、Lido は POS ステーキングの総シェアの 32% を占めています。ビジネスモデルは、適格なノードオペレーターを自ら選定し、ユーザーが小額をそのプロトコルにステーキングして stETH を得ることを許可し、ユーザーのステーキング収益の 10% を徴収します。

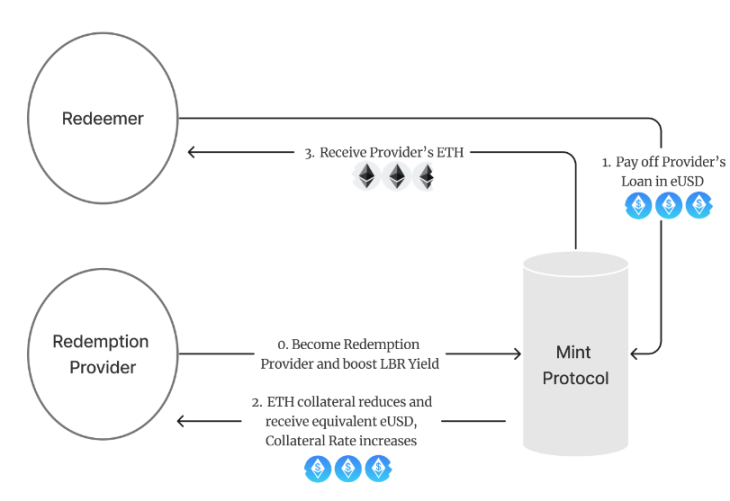

1.2 硬直的な償還

eUSD の価値は市場取引によって上下に変動します。eUSD の価格が低く 0.995 を下回ると、プロトコルは 0.5% の手数料を差し引いた硬直的な償還サービスを提供します。つまり、ユーザーは eUSD を 1:0.995 の比率で硬直的に償還して ETH に戻すことができ、eUSD の価格が脱ペッグし続けることを防ぎます。

この部分の退出流動性は、プロトコル内で硬直的な交換機能を選択したユーザーの担保資産によって提供され、硬直的な償還が発生した場合、退出流動性を提供したユーザーは 0.5% の償還手数料と追加の 20% 年利の LBR 報酬を得ます。

1.3 清算メカニズム

プロトコルの担保の健全な担保率は 160% 以上であり、清算ラインは 150% です。ユーザーが清算されると、最大 50% の担保が清算者の残高から清算されて債務を返済します。その見返りとして、清算者は返済された eUSD の価値の 109% に相当する担保資産を受け取り、0.5% の担保資産は Keeper(第三者が運営する監視プロジェクト)に帰属します。Keeper が清算を提案した場合、Keeper は 1% の利益を得ることができます。全体の担保率が 150% を下回ると、125% を下回るユーザーは全額清算されます。

1.4 設計上の微革新

eUSD のメカニズムは Liquity プロトコルのコードベースを参考にし、Liquity の流動性プールを基にいくつかの微革新を行いました:

Liquity は一度限りの鋳造手数料を徴収しますが、その後は他の手数料がありません。この状況は初期に Liquity に大量のプロトコル収入をもたらしましたが、後期には成長が鈍化します。一方、eUSD は鋳造手数料を徴収せず、1.5% の eUSD 管理費を徴収します。この点は Liquity よりも持続的なプロトコル収入をもたらします。

Liquity はユーザーに償還資金を流動性プールに提供するよう奨励し、同時に LQTY トークンを継続的に報酬として支給します。Lybra は流動性プール機能を廃止し、Liquidator による清算を行い、その上で追加の 20% LBR 年利報酬を増加させました。

Liquity の担保は単一で、ETH のみです。これが現在の成長鈍化の原因でもありますが、Lybra はこの基盤の上に stETH を担保としてサポートし、v2 以降はさらに多くの LSD 資産をサポートし、資産の持続範囲を拡大し、より多くの増加を得ました。

1.5 プロトコルの現在のビジネス上の潜在的な問題:

eUSD の価格は常に上昇しており、その理由は次の通りです:eUSD の利息属性はユーザーによって長期的に保有され、プレミアムとして見なされ、潜在的な売り圧力が減少し、下方に脱ペッグすることが非常に難しいです。ビジネスロジックは stETH の収益を購入して eUSD を形成し、周期的な買い圧力を生み出します。

すべてのステーブルコインの永遠の問題はアプリケーションシナリオです。現在の段階では、eUSD は Curve と Uni の 2 つの取引ペア以外に他のアプリケーションシナリオがなく、ステーブルコインの長期的な発展は深刻に制限されています。

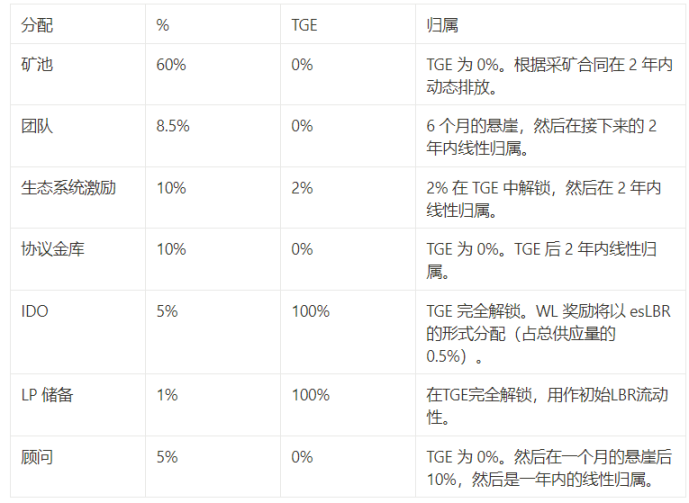

二、LBR トークン経済モデル

現在のプロトコルのトークン LBR の配分メカニズムは以下の表に示されています。その中で IDO 部分は 0.3U の価格で 5M LBR を販売し、価値は 1.5M です。

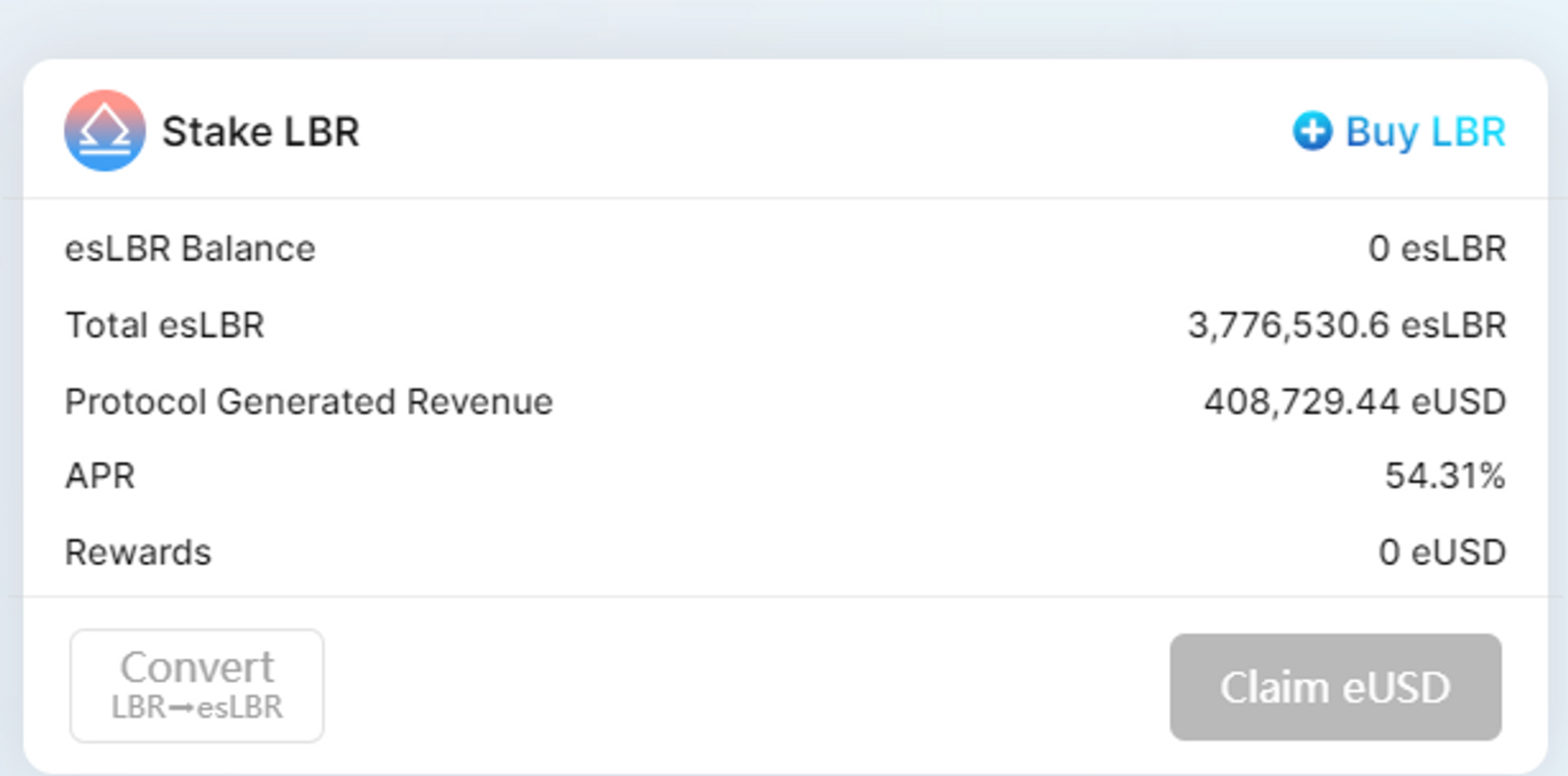

Lybra プロトコルは ve の経済モデルを採用しており、プロトコル内の Ve トークンは線形リリースメカニズムで LBR に変換され、満期時に一度にリリースされることはありません。現在プロトコル内の ve トークンは esLBR で、取引や譲渡はできませんが、投票権を持ち、プロトコルの収益を共有できます。マイニング報酬は esLBR の主要な供給源であり、esLBR は 30 日以内に LBR に線形変換されます。

5 月の esLBR リリースモデルに従い、毎日排出される esLBR の総量は 54,618 から 126,277 の間で、リリースの割合は次の通りです:eUSD 報酬プール:78%、LBR/ETH Uniswap V2 LP プール:15%、eUSD/USDC Curve LP プール:7%。

三、現在のプロトコル関連データ(8 月 25 日)

3.1 ステーブルコイン市場の格局

ステーブルコイン市場の全体的な格局を見てみると、defilama のデータによれば、ステーブルコインランキングで第 12 位です。

3.2 LSDFI 市場の格局

Defimochi の dune データによると、現在の LSDFI セクターの規模はそれほど大きくなく、約 6.6 億円程度で、Lybra は LSDFI 市場で 51.2% のシェアを占めており、絶対的な先発プロジェクトです。

3.3 Lybra のプロトコル内利率計算

eUSD は利息を生むステーブルコインで、上のデータによると、公式サイトの eUSD 利率は 8.40% です。筆者は鋳造に参加するユーザーが得られる収益を推定しようとしました:実際の計算では現在の全体の担保率は 198% であり、当日の Lido の stETH 利率は約 4% です。1.5% のプロトコル年費用を差し引くと(eUSD の規模に応じて差し引かれるため、前の総数から直接 1.5% を引きます)、全体の担保率でステーキングしているユーザーが得られる収益は約 6.42% で、公式に提供されたデータとは一定の差があります。

実際にチェーン上で発行された eUSD の収益は Loki の Lybra メカニズムの分解を参照できます。

https://mirror.xyz/gundam0079.eth/RFkeOG9UCUDC57ggdy7xMVX7jGOPt9Mt8-y0E-30vfw

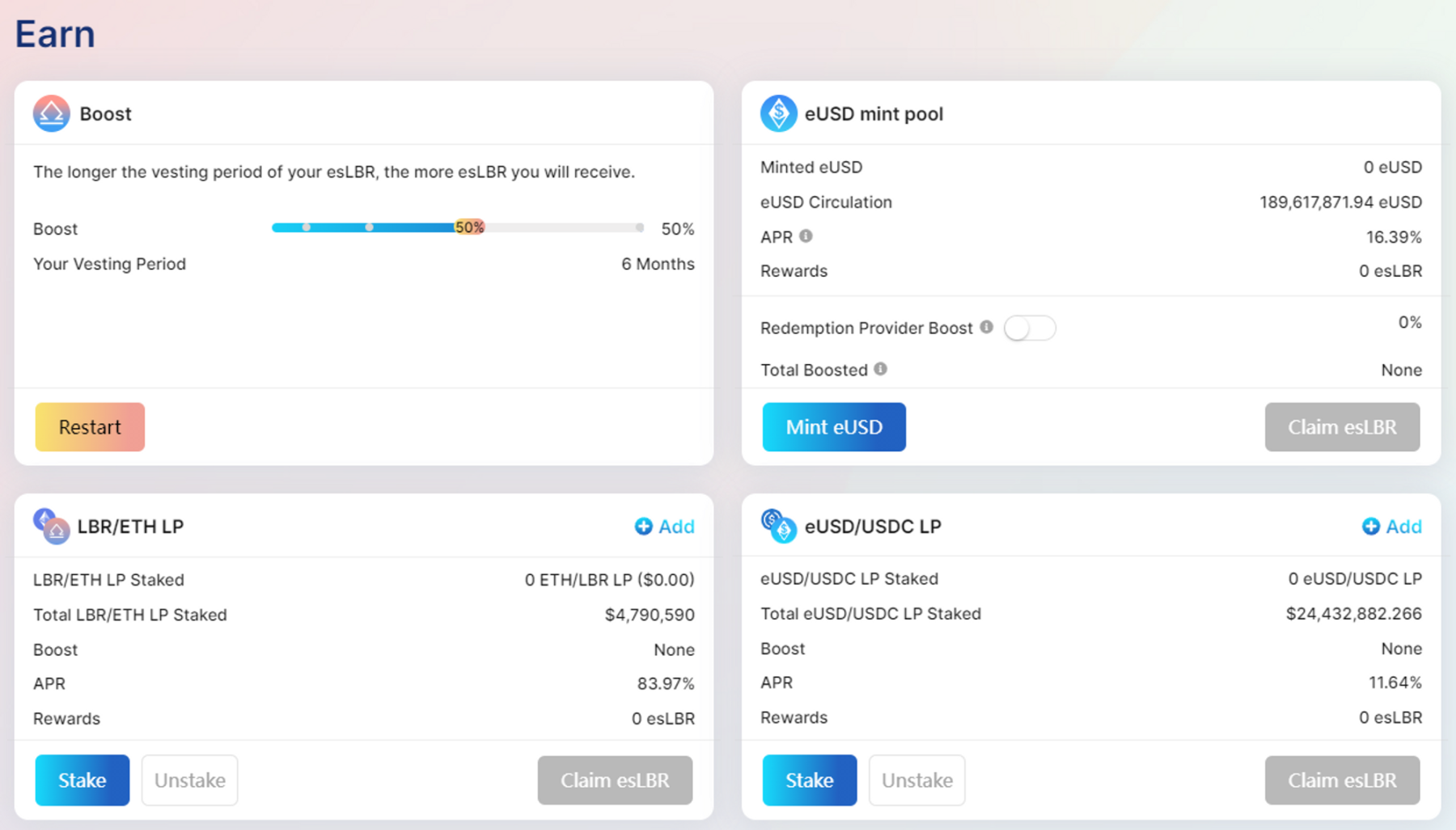

3.4 公式サイトのインターフェース

下の図は Lybra の公式サイトの収益操作インターフェースで、まず eUSD の Mint プール部分を見てみましょう。ここでの APR 16.39% は補助的な esLBR の年利収益であり、この部分の追加収益はプロトコルのフライホイールロジックの鍵となります。

ユーザーが eUSD の鋳造メカニズムに参加すると、プロトコルは年利 1.5% の管理費を徴収します。つまり、ユーザーが eUSD を鋳造し保有した後、stETH に比べて(1.5%/198%)≈0.76% の総収益を失いますが、esLBR が月ごとに線形にリリースされる 16.39% の年利報酬を得ることができ、追加収益と esLBR の収益期待は stETH を保有するよりも魅力的です。

言い換えれば、プロトコルが stETH の一部の収入を引き上げることはありますが、プロトコルは eUSD を保有するユーザーに対して追加の線形リリースの esLBR を補助し、将来の収益期待と潜在的な売り圧力を増加させてプロトコル資金を増やします。

図の左上隅には選択可能な Boost メカニズムがあり、Boost メカニズムを有効にしたユーザーは esLBR の年利報酬を遅延して受け取ります(最大 1 年間 Boost100%)。例えば、ユーザーが 6 か月の Boost を選択した場合、プロトコルは esLBR の支給を 6 か月間停止し、6 か月後に 50% の加算、つまり 1.5 倍の esLBR を支給します。

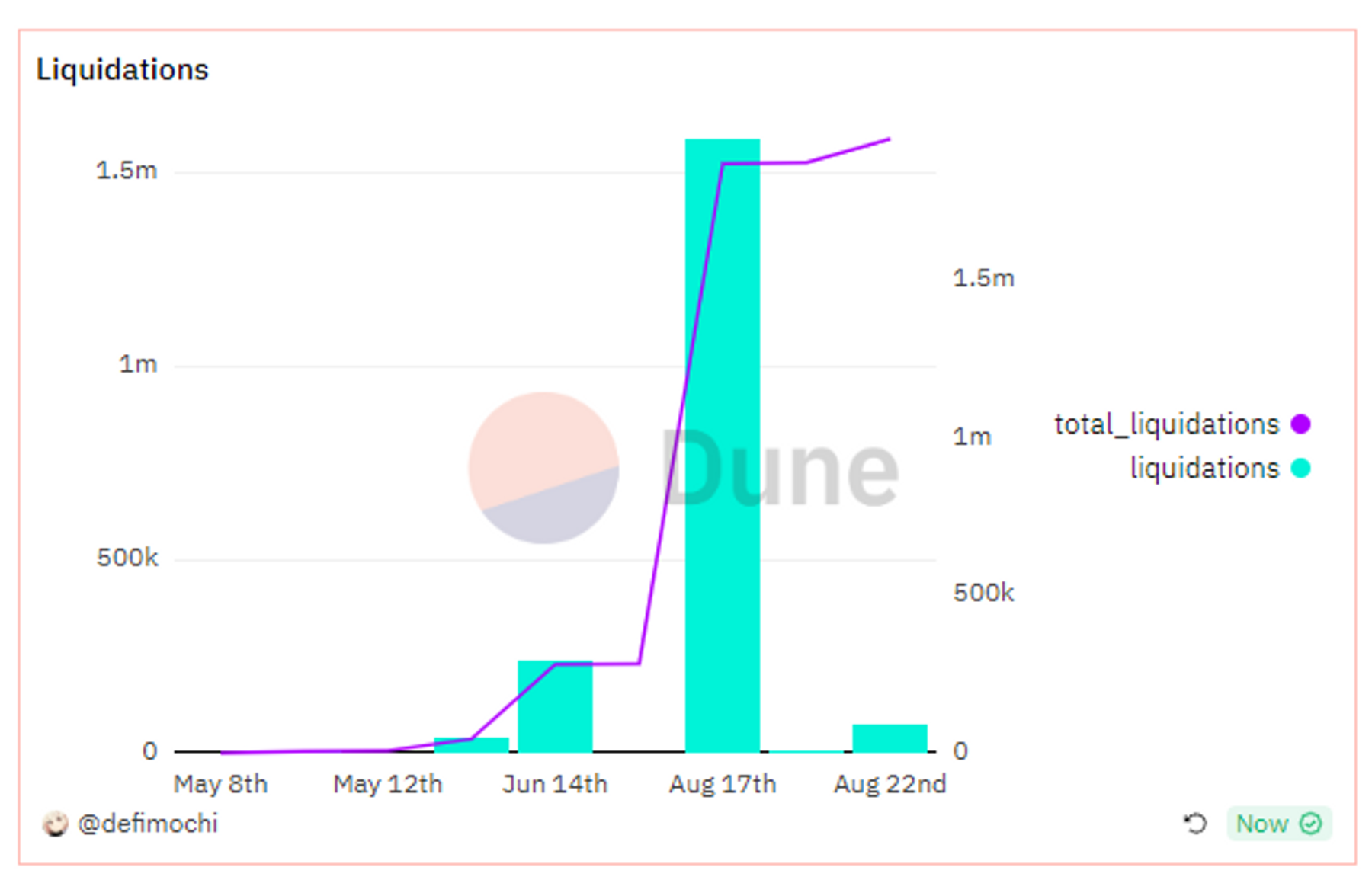

3.5 歴史的清算データ

dune のデータによると、プロトコルは 8 月初旬から 8 月 17 日にかけて大規模な清算が発生し、1.58M を清算し、総歴史的清算規模は 1.87M です。

3.6 eUSD 保有者数

プロトコル全体で eUSD を保有しているユーザー数は 1068 人で、このデータから見るとプロトコルは依然として初期段階にあります。筆者は ETH を担保にして eUSD を鋳造することに参加しようとしましたが、鋳造業務には 1 ETH の最低ハードルがあり、ETH チェーン上の高額なガス費用を考慮すると、小口投資家には非常に不利です。1ETH 未満の小口投資家は参加できず、数 ETH のユーザーも参加を考慮する際にガスコストを考慮する必要があります。筆者は今後 Layer2 やクロスチェーンのステーキングがハードルを下げることで、小口投資家の資金を吸収する可能性があると考えています。

3.6 LBR 評価

8 月 25 日、筆者は評価を行い、評価時に Defilama のデータによると、コイン価格は $1.4、流通時価総額は 19.72M、FDV は 140M です。Lybra の手数料と収益は 2.64M(過去 1 か月の収入を 12 倍したもの)です。

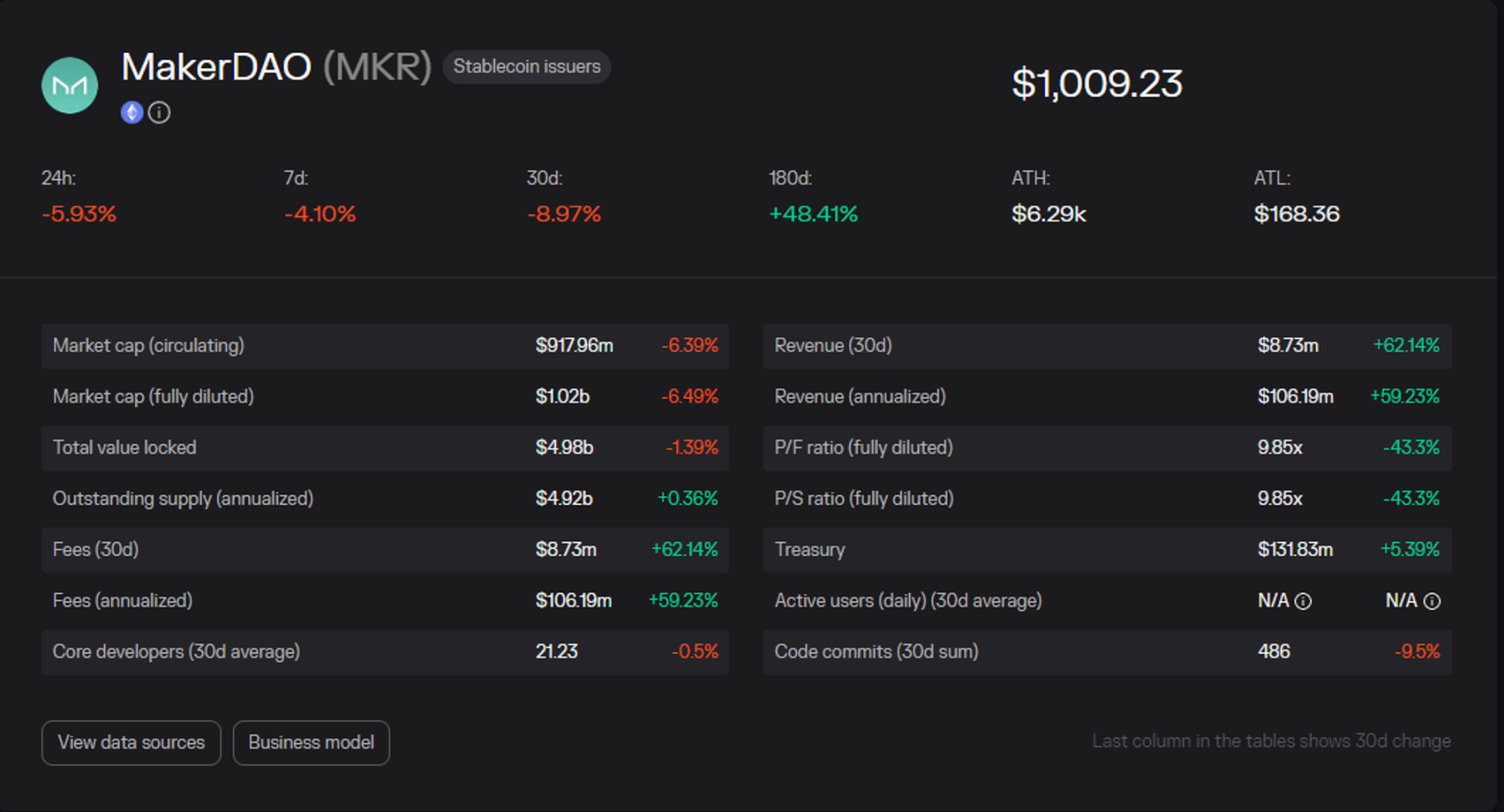

分散型ステーブルコインの分野では、Makerdao が絶対的なリーダーであり、MakerDao の TokenTerminal データを用いて比較すると、MakerDao の現在の流通時価総額は 917.96M、FDV は 1.02B です。手数料と収益データは 106M(過去 1 か月の収入を 12 倍して推定)です。

LBR の現在の評価は以下の表に示されています:

評価の比較から、Lybra の FDV 評価は明らかに MakerDao よりも大きいですが、流通時価総額で比較すると、LBR は現在の時点で Makerdao よりも低いです。

Lybra の単一トークンマイニングプロジェクトの利益は eUSD であり、ここではプロトコルが 1.5% の収入をすべて eUSD に変換しており、プロトコルが LBR トークンをステーキングする実際の能力を与えています。この観点から見ると、プロトコルの評価は依然として一定の程度で過小評価されるでしょう。

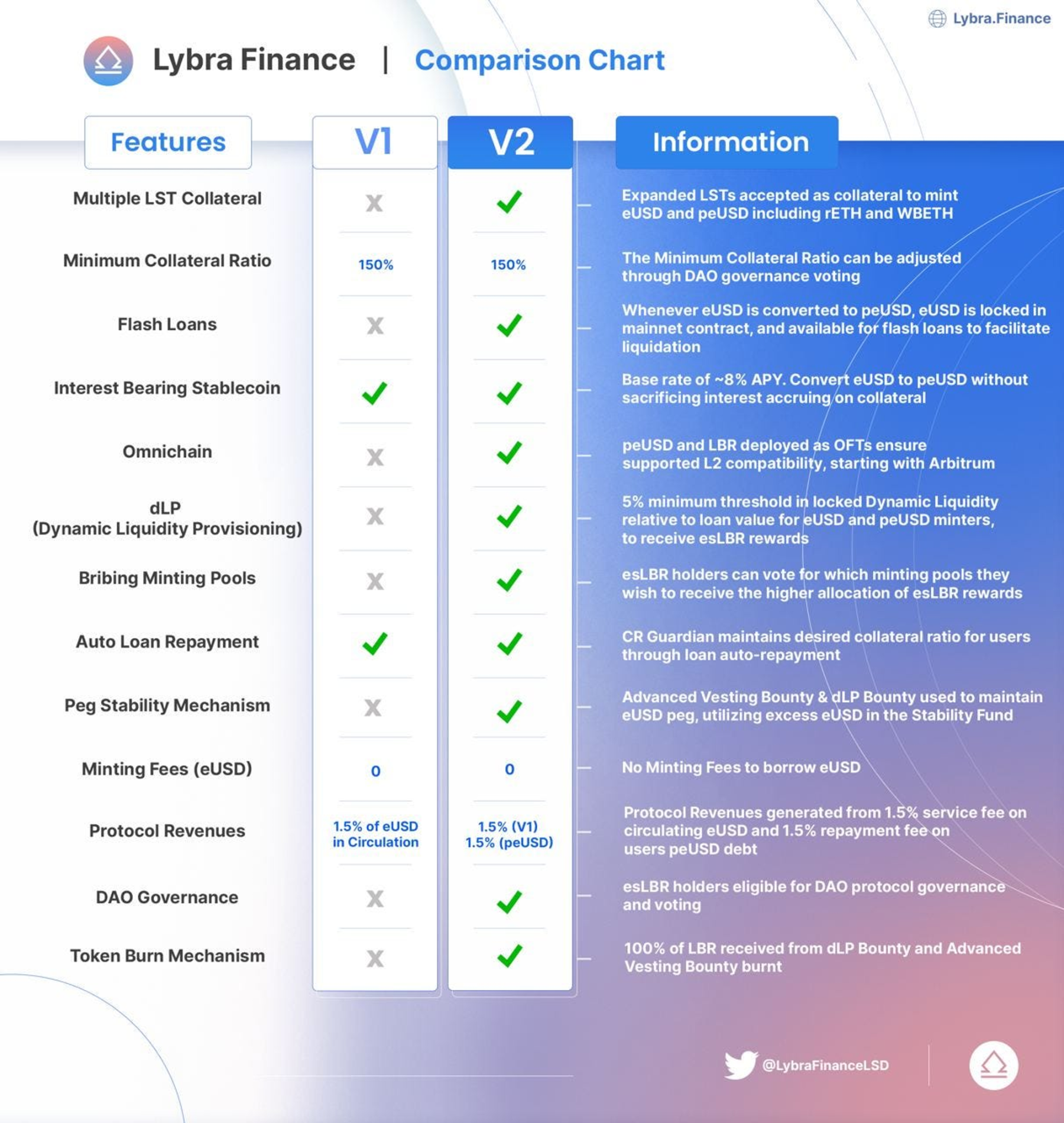

四、V2 および優劣勢分析

4.1 Lybra V2

現在公式に発表された情報によると、8 月末に V2 バージョンのアップグレードが行われ、Consensys、Halboun による監査が行われる予定です。また、Lybra の V2 移行ガイドも発表されており、ユーザーは V2 更新後にガイドに従って LBR と eUSD を V2 バージョンに更新できます。

V2 の更新計画に関する内容は、peUSD の発行、LayerZero との協力、eUSD のさらなる取引ペアの追加、eUSD のプレミアムの低減、および経済モデルの更新(dLP と Lybra War)です。

Non-rebase のステーブルコイン peUSD の発行およびより多くの LSD 資産を担保としてサポート

peUSD を発行し、Non-Rebase LSD(初期には WBETH、rETH、swETH を含む)に固定し、eUSD を Non-rebase の peUSD に交換できるようにします。peUSD は利息属性を持たず、流通と取引に有利です。

担保の eUSD はフラッシュローンを行うことができる

peUSD 担保の eUSD はフラッシュローンを行うことができ、5% の手数料を徴収します。この設計の目的は清算を行うためです。

LayerZero と協力して全チェーントークンを開発

peUSD と LBR は LayerZero を通じて全チェーンバージョンとなり、クロスチェーン流通を可能にします。

ステーブルコイン取引ペアの追加

eUSD のアプリケーションシナリオに関しては、Curve で eUSD/3CRV プールを発行し、ステーブルコイン取引ペアを増加させます。

価値平準化メカニズム

eUSD のプレミアムを低減するために、Lybra は価格平準化メカニズムを提案しました。eUSD のプレミアムが 5% を超えると、プロトコルは eUSD の購入資金を USDC の購入に転換して分配し、0.05 以下の場合は peUSD を発行します。

dLP メカニズム:

eUSD を保有するユーザーは、Curve プールに LBR/ETH 取引ペアの総価値の 5% をステーキングする必要があり、そうしない場合は報酬の支給が停止されます。これにより LBR の取引深度が増加し、LP をステーキングしない場合は esLBR のリリースが停止され、罰則として LBR は割引価格(50%)でユーザーに提供されます。

esLBR の線形リリース時間の延長

30 日の線形ロック解除メカニズムの上限を 90 日に変更し、線形リリースの周期を延長し、内部価格のゲームの複雑さを増加させます。ユーザーは直接引き出すこともできますが、時間に応じて LBR 報酬が罰則として差し引かれ、罰則として差し引かれた LBR も割引価格(50%)でユーザーに提供されます。

Lybra War

Lybra がより多くの LSD 資産をサポートするにつれて、賄賂選挙のプレイを設計し、Curve War に似た Lybra War を生み出すことを期待しています。

4.2 優劣勢分析:

優位性:

1. 先発優位性:

Lybra は現在の LSDFI 市場のトップであり、プロトコル内の保有ユーザー数もそれほど多くありません。

2. 正のフライホイールロジックを持つ:

ETH の上昇相場において、担保 ETH の価値の上昇はより高い担保率とより高い収益をもたらし、発展の潜在能力が高いです。

劣位性:

1. 信用リスク:

プロトコルは匿名のチームであり、チームの経歴は不明です。

2. トークン補助に依存することでトークンの売り圧力が蓄積される:

本質的には担保の貸出であり、トークンをリリースして補助することでプロトコルの正のフライホイールを回すことに依存していますが、プロトコルの成長が遅い場合、大量の補助コストが蓄積され、潜在的な売り圧力リスクが生じます。

3. 依然として初期段階であり、競争優位性が明確でない:

プロトコルの現在の 3 億以上の TVL ロック量と 1.6 億の eUSD はそれほど多くなく、FDV 時価総額は Maker に比べて明らかに過大評価されています。将来的に LSD 債券の大供給者である Lido や大取引シナリオの Curve や Uni との深い協力を行う競争相手が現れると、Lybra の今後の成長は挑戦に直面するでしょう。

4. 拡張が必要なアプリケーションシナリオ:

現在のところ eUSD のシナリオは制限されており、Curve と Uni のプールしかなく流動性も低いため、peUSD の設計と Layer Zero の全チェーンサポートがある程度解決する可能性があります。この部分は引き続き注視する必要があります。

References:

https://docs.lybra.finance/lybra-finance-docs/background/stablecoins-on-the-market

https://mirror.xyz/gundam0079.eth/RFkeOG9UCUDC57ggdy7xMVX7jGOPt9Mt8-y0E-30vfw

https://dune.com/defimochi/lybra-finance

https://blocmates.com/blogmates/lybra-v2-fireside-qa-with-the-lybra-team/