6枚の画像でビットコイン価格と主要資産の10年間の動向の関連性を解析

2017年以来、ビットコイン価格は米国株、米国債、金、コモディティなどの四つの伝統的資産との関連性がますます強くなっています。

2017年以来、ビットコイン価格は米国株、米国債、金、コモディティなどの四つの伝統的資産との関連性がますます強くなっています。原文タイトル:《10年周期を超えて、6つの図で見るビットコイン価格と米国株などの主流資産の動向の関連性》

原文出典: R3 PO

原文著者: WealthBee

巨頭たちがビットコインへの参入を加速する中、ビットコインの金融資産としての特性はますます強まっています。ビットコインは独立した資産と見なされ、自らの価格動向を持っていますが、ビットコインが世界の金融システムの重要な構成要素となるにつれて、従来の資産との関連性が高まることは避けられません。

私たちは2012年から現在までの10年以上の期間にわたり、ビットコインとリスク資産(米国株)、避難資産(米国債と金)、および世界的なマクロ経済サイクル(商品指数)との関連度を探ります。そして、ビットコイン価格が1000ドルを突破し安定したことを境に、2017年以降のビットコインと他の資産との関連性を重点的に分析します。

初期段階では、ビットコインは模索と模倣の時期を経ました。これは、ビットコインが登場した当初、人々がその性質や潜在能力を十分に理解していなかったためです。この段階では、ビットコインの価値や用途は明確ではなく、主流の投資家や機関は慎重な態度を持っていました。

しかし、時間が経つにつれて、ビットコインの分散型、固定供給上限などの特性がますます注目と信頼を集め、ビットコインは徐々に定型化され、最終的には主流の認知を得ました。特に2017年以降、ビットコイン価格は米国株、米国債、金、商品などの4つの伝統的資産とますます強い関連性を示しています。

模索と不定型から明確な位置付けと成熟へ、ビットコインの過去10年の進化過程は、その価格の曲線的成長を目撃するだけでなく、世界の資産市場におけるその際立った地位をも証明しています。

1. ビットコインと米国株の動向:強い関連性

図から明らかに、米国株指数とビットコイン価格の動向には高い関連性があります。2017年にビットコイン価格が1000ドルを突破したことを境に計算すると、2017年以前のビットコインとナスダックおよびS&P 500の相関係数はそれぞれ0.6996と0.7217(ピアソン相関係数)でした。

両者は2017年末近くにほぼ同時に段階的な高点に達し、2021年末近くにもほぼ同時に統計期間内の最高点に達した後、同時に下落し反発しました。2017年以降、ビットコインとナスダックおよびS&P 500の相関係数はそれぞれ0.8528と0.8787(ピアソン相関係数)となりました。比較すると、ビットコインと米国株の関連性が徐々に強化されていることがわかります。2017年以降の相関係数はすべて0.8を超え、強い関連性の範疇に入ります。

2. ビットコインと金価格の動向:中程度の線形関連

私たちはロンドン現物金(XAU)を金価格の動向の基準として分析します。金は典型的な避難資産です。図から見ると、2016年以前は金価格が徐々に低下していましたが、ビットコイン価格は緩やかに上昇していました。その後、両者の動向は収束し、2018年には両者ともに段階的な高点に達し、2020年8月には金価格が最高点に達した後に回落しましたが、ビットコイン価格はその後急速に上昇し、大牛市に突入しました。ビットコイン価格のピークはちょうど金価格の段階的な谷(2021年)でした。しかし、2022年11月以降、両者は同時に底を打ち反発し、動向に一貫性を示しました。

同様に、2017年を分水嶺として、2017年以前の両者の相関係数は-0.6202で、明らかな負の関連動向にありました;2017年以降、両者の相関係数は0.6889(ピアソン相関係数)で、中程度の線形関連に分類されます。

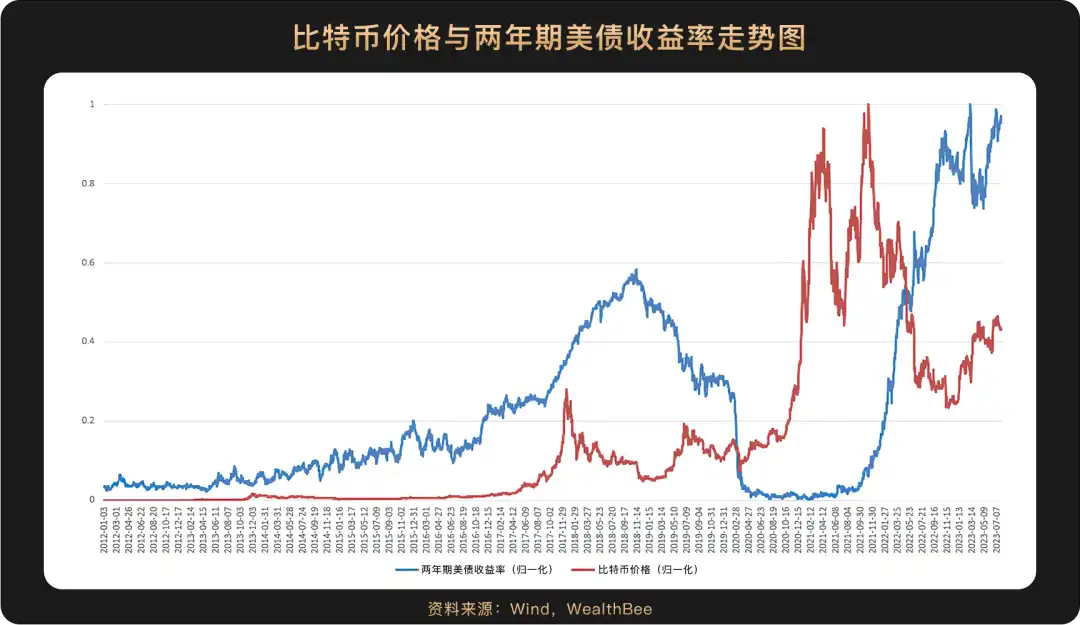

3. ビットコインと米国債利回りの動向:低度の関連性かつ負の関連性

私たちは最も代表的な米国の10年期および2年期国債を選択し、両者がそれぞれ中長期無リスク金利と中短期無リスク金利を代表すると考えます。米国債は金と同様に、典型的な避難資産です。図から見ると、10年期も2年期も、利回りはビットコイン価格との関連性が低いことが示されています。特に2年期米国債は、20年と21年の利回りが非常に低いにもかかわらず、ビットコイン価格は一貫して上昇しました。2017年以降の両者の関連性を検証すると、ビットコインと10年期米国債および2年期米国債の相関係数はそれぞれ-0.1382と-0.1756(ピアソン相関係数)で、低度の関連性の範疇にあり、かつ両者は負の関連性を示しています。

4. ビットコインと商品価格指数:中程度の高度関連

商品価格は多くの要因に影響されますが、概ね世界のマクロ経済サイクルを反映することができます。図から見ると、両者の関連性は高く、2020年上半期に底を打ち反発した後、持続的に上昇し、2021年11月にはほぼ同時に最高点に達し、最後に同時に下落を始めました。関連性の検証によると、両者の2017年以降の相関係数は0.7184(ピアソン相関係数)で、中程度の高度関連に分類されます。

5. 結論

上記の計算と分析に基づくと、2017年以降、ビットコインと他の資産の関連性のランキングは「米国株 > 商品 > 金 > 米国債」であり、リスク資産やマクロ経済との関連性は高いですが、避難資産との関連性は低いです。したがって、ビットコインはリスク資産であると考えることができます。

根本的に、金融商品の価格変動は2つの側面から影響を受けます:ファンダメンタルの変動と市場のリスク嗜好。世界経済が好転し、商品価格が上昇する際には、市場のリスク嗜好が自然に高まります。したがって、ビットコインも他のリスク資産と同様に米国株と共に上昇します。最近、米国経済は持続的に強い状態が続いており、AIの大規模モデルの広範な適用が今後10年から20年の間に生産性向上の主要な推進力となるでしょう。そして、生産性の向上に伴い、利下げもより多くの流動性を受け入れやすくなるため、私たちは世界の投資家のリスク嗜好が徐々に高まると信じる理由があり、より多くの投資資金が市場に流入するでしょう。その際、ビットコイン価格は大いに注目される可能性があります。

リスク警告 リスク警告

リスク警告 リスク警告