LD Capital:SECの圧力に対する暗号市場の反応と影響の詳細解説

証券として定義されることは、暗号通貨産業の運営方法を根本的に変える可能性があります。

証券として定義されることは、暗号通貨産業の運営方法を根本的に変える可能性があります。原文标题:《バイナンスとコインベースがSECの訴訟に直面:市場の反応と影響の詳細》

執筆者:@jinzejiang0x0、LD Capital

要約:

a、米国証券取引委員会(SEC)は暗号通貨取引所バイナンスとコインベースに対して正式な訴訟を提起し、これが市場の大規模な売却や証券定義に関わるトークンの上場廃止など一連の連鎖反応を引き起こした;

b、SECはバイナンスに対する指摘がより深刻で、詐欺、異なる実体の資産の混合、顧客との対抗取引を含む;

c、市場はこれに対して激しい反応を示し、SECによって「証券」と定義された18種類のトークンの価格は平均28.8%下落し、同時期のBTCの7.4%の下落と比較される。しかし、SECに初めて訴えられたにもかかわらず、BNBの時価総額比率はわずかに上昇し、その価格の相対的な弾力性を示している;

d、今回SECによって証券と定義されたトークンの業界では、パブリックチェーンが多く、割合は13/18、エンターテインメントやメタバースが次に多く、割合は4/18で、後者の下落幅も大きい;

e、報告書はSEC訴訟の可能な未来のシナリオを予測し、法的影響や市場反応について議論し、暗号業界の立法の進展についても触れている;

f、報告書は暗号案件の先例をまとめており、違法なトークン発行や未登録の投資商品ケースを含む。

米国証券取引委員会(SEC)は6月5日と6日にそれぞれ暗号通貨取引所バイナンスとコインベースに対する訴訟で19種類のトークンの本質が証券であると指摘し、全市場で急激な売却を引き起こした。

1. SECの指摘

SECはコインベースが未登録の証券取引所、ブローカー、クリアリングエージェントを運営していると指摘し、暗号資産のステーキングサービスも未登録であるとした。しかし、バイナンスに対する指摘は大きく異なり、コインベースと同様に未登録の証券取引所、ブローカー、クリアリングエージェントを運営しているとされるだけでなく、SECはFTXに似た活動を行ったと指摘している:詐欺、異なる実体の資産の混合、顧客との対抗取引であり、SECはコインベースに対して同様の指摘を行っていない。

SECは金融市場に警告を発した:大部分の暗号デジタル資産は証券であり、この立場はデジタル資産取引所に厳しい規制要件を課す可能性がある。

2021年にゲイリー・ゲンスラーがSECの議長に就任して以来、業界はより厳しい暗号通貨規制が現れると予測しており、ゲンスラーはマサチューセッツ工科大学のブロックチェーン教授として、多くの暗号通貨が証券である可能性が高いと述べており、これはSECの規制を受けるべきであり、米国政府の管轄下にあることを意味する。

SECはRipple Labs、LBRY、Kraken、Bittrexなどのいくつかの産業会社やプロジェクトに対して執行措置を取っている。現在のところ、SECは二つの最大の取引所に対して手を出す前に、小さな会社を「練習台」にしている可能性が高いようだ。

1.1、連鎖反応

これらの訴訟とその後の影響は業界内で連鎖反応を引き起こした。バイナンスUSはSECの行動に応じて、米ドルの入出金を一時停止すると発表した。バイナンスはSECがその銀行パートナーに課した挑戦が法定通貨の入出金チャネルを中断させたと述べている。

著名な証券会社ロビンフッドは、SECが未登録の証券として分類した暗号通貨トークンを上場廃止することを決定した。6月27日以降、プラットフォームはCardano (ADA)、Polygon (MATIC)、Solana (SOL)などのトークンをサポートしなくなる。SECが行動を取る前に、同社は5.83億ドル相当のMATIC、SOL、ADAを保有していたとされる。

Crypto.comは、米国市場の状況が需要不足を引き起こしている理由で、機関取引所を閉鎖すると発表した。この決定は、暗号会社が機関投資家として直面している課題を反映しており、年金基金、共同基金、大学の寄付基金が不安定な市場環境と規制の審査の中で慎重になっている。

6月16日、バイナンスは違法なデジタル資産サービスの提供と重大なマネーロンダリング行為の疑いでフランス当局の調査を受けている。同日、バイナンスはオランダ市場からの撤退を発表した。バイナンスはオランダでの登録ができないため、オランダに居住するユーザーへのサービスを停止すると述べている。

1.2、市場の変化

表1:6月SEC訴訟で言及された可能性のある証券のトークンの概要と価格変動の比較。出典:Coinmarketcap, Coingecko, TrendResearch

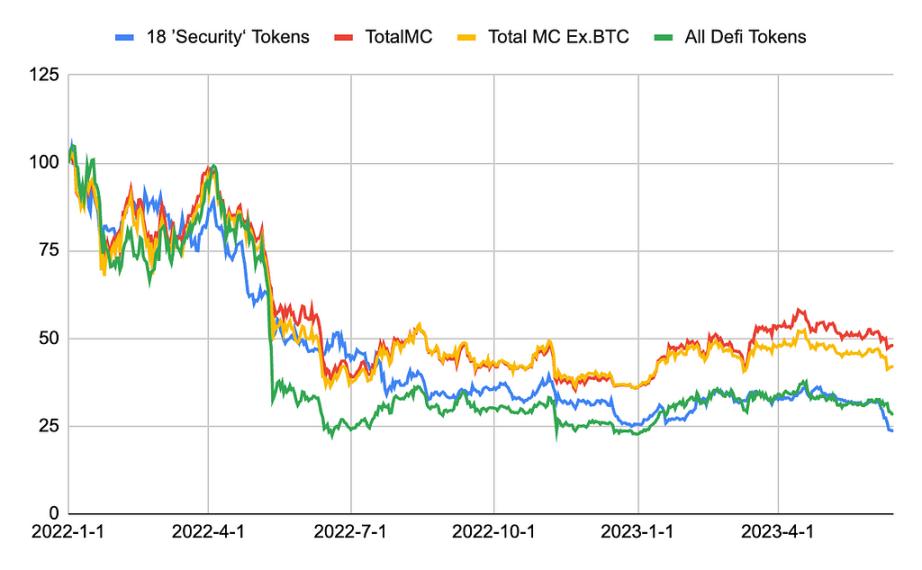

図1:SECによって「証券」と定義された18種類のトークンの時価総額合計と暗号通貨の総時価総額、アルトコイン(BTCを除く総時価総額)、DeFiトークンの総時価総額の2023年の変化の比較。出典:Coinmarketcap, Coingecko, TrendResearch

図2:SECによって「証券」と定義された18種類のトークンの時価総額合計と暗号通貨の総時価総額、BTCを除く総時価総額、DeFiトークンの総時価総額の2022年の変化の比較。出典:Coinmarketcap, Coingecko, TrendResearch

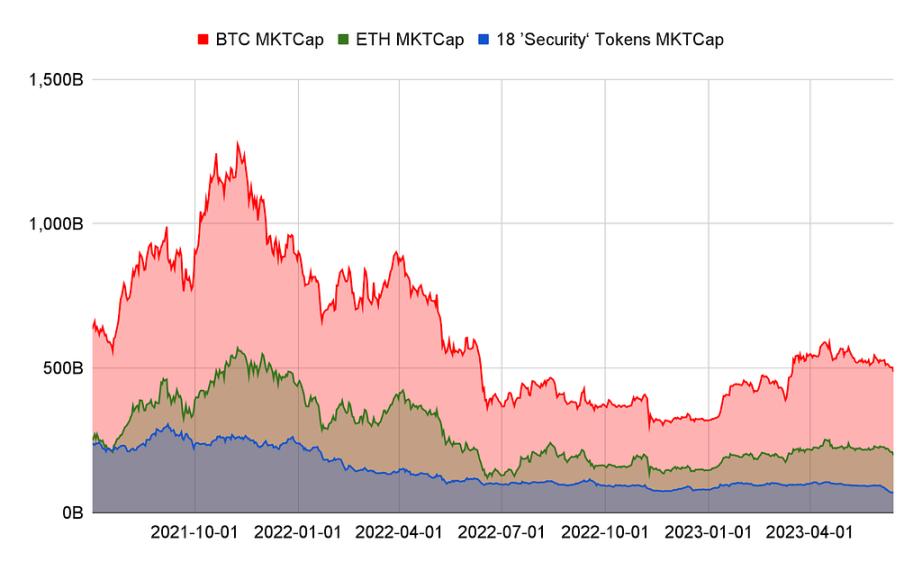

図3:SECによって「証券」と定義された18種類のトークンの時価総額合計とBTCおよびETHの時価総額の比較。出典:Coinmarketcap, Coingecko, TrendResearch

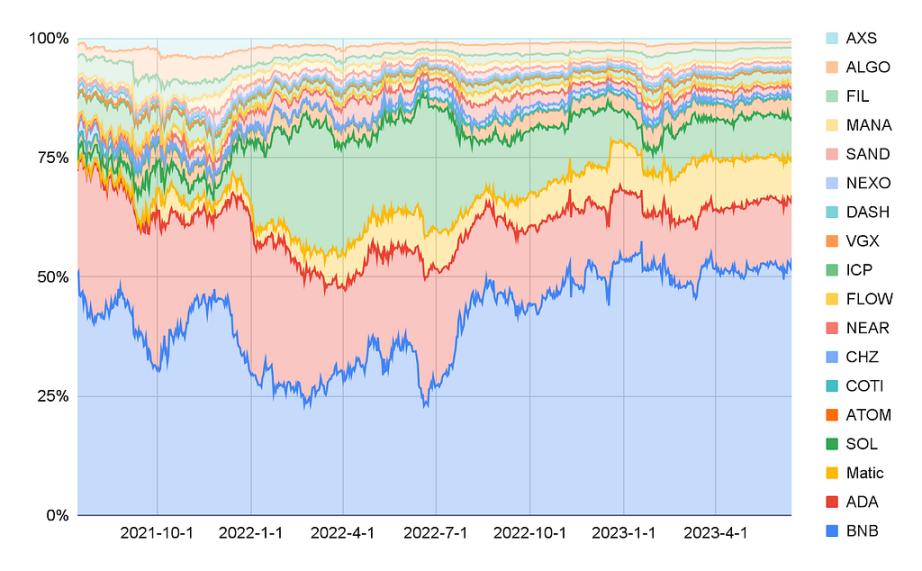

図4:SECによって「証券」と定義された18種類のトークンの時価総額の変化の比較。出典:Coinmarketcap, Coingecko, TrendResearch

私たちは今月SECによって証券と見なされる暗号トークンの過去の価格変動を統計しました。BUSDを除いて、18の指摘されたトークンを見ると:

表1は、業界ではパブリックチェーンが多く13/18、エンターテインメントやメタバースが次に多く4/18、資産管理や貸付が2/18であることを示しています;

図4は、BNBが今年に入ってから50%以上の割合を占めていることを示しており、SECに初めて訴えられたにもかかわらず、時価総額比率はわずかに上昇し、その価格の相対的な弾力性を示しています;6月初め以来、価格は平均28.8%下落し、同時期のBTCの7.4%の下落と比較しても非常に顕著な下落幅です;

図3は、18種類のトークンの時価総額のピークが2021年9月にあり、その時は3000億ドルを超え、時価総額の谷は今月SECの規制が実施された後に700億ドルにまで落ち込んでいることを示しています;

6月初め以来、下落幅が最も大きいのはFLOW(-37.1%)、SAND(-37.4%)、CHZ(-35.0%)で、エンターテインメント関連のトークンの下落幅が大きいようです;

6月初め以来、下落幅が最も小さいのはNEXO(-8.4%)、ATOM(-21.1%)、BNB(-22.2%)で、NEXOは年初に罰金を支払いSECと和解したため、影響が最小限に抑えられています。BNBは指摘されたトークンの中で時価総額が最も大きく(下落前は約500億ドル)、変動が少ないのは理解できますが、ATOMの時価総額は30億ドル程度で下落幅が制限されていることはその弾力性を示しています;

それぞれの価格の歴史的な高値から見ると、これらのトークンは平均91%下落しており、下落幅が最も小さいのはBNB(-58.4%)、MATIC(-78.6%)、ATOM(-81.0%)で、BNBとATOMは6月初めから下落幅が小さいトークンであり、その価格の弾力性が持続的であることがわかります;

それぞれの価格の歴史的な高値から見ると、下落幅が最も大きいのはICP(-99.5%)、FLOW(-99%)、FIL(-98.5%)で、ICPは今年に入ってからわずか5.6%の下落、FILは14.6%の上昇を見せており、大幅な調整後に価格下落の動きが減速していることがわかります;

図1は、6月の規制事件の前に、2023年内の18種類のトークンのパフォーマンスが市場全体に対して劣っており、規制事件の後にその劣位が拡大し、年内のすべての上昇幅を吐き出して下落に転じたことを示しています;

図2は、時間軸を2022年初めにまで延ばすと、18種類のトークンのパフォーマンスが依然として市場全体に対して劣っているが、2022年の大部分の期間ではDeFiトークンよりも優れていたことを示しています。

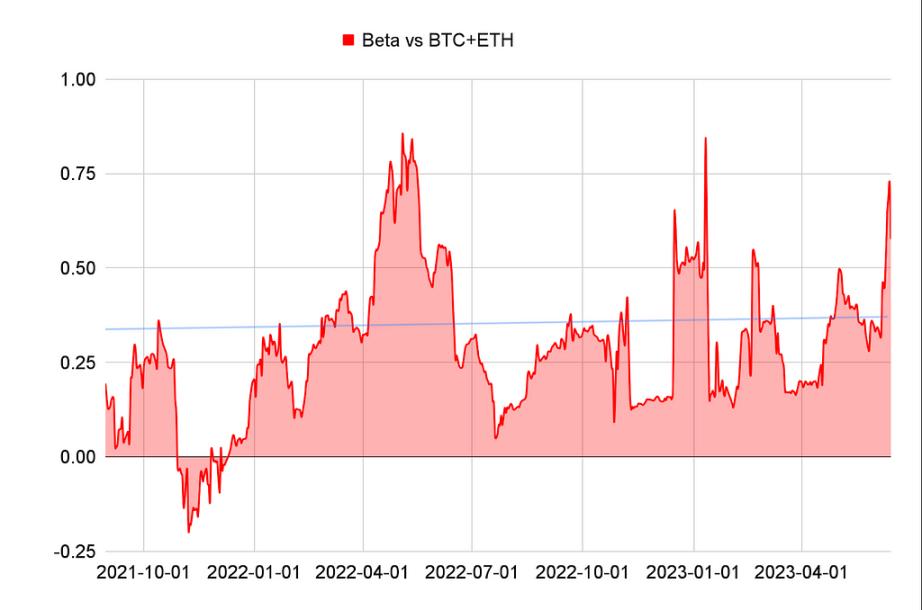

図5:SECによって「証券」と定義された18種類のトークンとBTC+ETHの30日間のローリングベータ値。出典:Coinmarketcap, Coingecko, TrendResearch

図6:SECによって「証券」と定義された18種類のトークンとBTC+ETHの30日間のローリング相関。出典:Coinmarketcap, Coingecko, TrendResearch

ベータは、証券トークンの基準指数に対するシステムリスクまたは市場リスクを表します。ベータが1より大きい場合、証券トークンの価格変動は基準指数を超える可能性があります;ベータが1より小さい場合、証券トークンの価格変動は基準指数を下回る可能性があります。

ローリングベータ値から見ると、これらの「証券」トークンの組み合わせの時価総額の変動は、実際にはBTCとETHを基準としたブルーチップの変動よりも小さいです。このような結果は意外ではなく、主に分散配置を考慮すると、各トークンはプロジェクト要因による上昇と下降の周期が完全に一致しないため、全体の組み合わせが基準指数に対してベータを低下させています。

データから、ベータ値と相関関係が異なる時点で明確に変化することがわかります。これは市場条件、トークンのファンダメンタルズ、またはマクロ経済要因に関連している可能性があります。ベータ値が高い場合、証券トークンの価格変動は市場の影響を受けやすく、業界の感情が極端に楽観的または悲観的な場合、相関関係とベータ値は上昇する傾向があります。この時、分散配置の効果が弱まることを意味します。

総合的に見ると、時価総額加重で投資する場合、このような組み合わせは過去2年間にわたりBTCやETHよりも劣っており、弱気市場においてアルトコインの価格の弾力性がBTCやETHよりも劣ることを示しています。

2. 証券とは何か?

米国の規定によれば、何かが証券であるかどうかは、主にそれが企業が資金調達のために発行する株式のようであるかどうかに依存します。SECは現在、主に1946年の最高裁判所の判決に基づくハウイーテスト(Howey Test)を適用しています。この枠組みの下で、投資家が資金を投入し、組織のリーダーの努力から利益を得る意図がある場合、その資産はSECの管轄下にある可能性があります。

2.1、証券と定義されることの影響は?

トークンを証券と呼ぶことは、暗号通貨取引プラットフォームの運営をより高価で複雑にします。米国の規則に従って、このラベルはプラットフォームと発行者に厳格な投資家保護要件を課します。これは、取引所が規制当局の継続的な監視に直面し、罰則を受ける可能性があり、最悪の場合、刑事機関が関与する場合には刑事犯罪につながる可能性があることを意味します。

大量の暗号通貨が証券として分類される場合、暗号通貨産業の運営方法が根本的に変わります。まず、証券法を遵守することが極めて重要になり、これらのアルトコインとその発行者は厳しい規制要件を遵守する必要があります。これには、SECへの登録、必要な開示の提供、報告義務の遵守が含まれます。

さらに、分類は潜在的な取引制限を引き起こす可能性があります。大部分のアルトコインが証券と見なされる場合、それらは特定の規則と規制に従って登録された証券取引所でのみ取引されることになります。これにより、小口投資家のこれらの資産への流動性とアクセスが制限され、市場参加者に追加の障害がもたらされる可能性があります。

PolygonやバイナンススマートチェーンのようなPOSパブリックチェーンにとって、証券のラベルを付けることは多くの問題を引き起こします。たとえば、ユーザーが取引手数料を支払うための財務記帳、バリデーターのKYC、税務、そしてチェーン上の任意のDeFiアプリケーションが合法的に認可されているかどうかなどです。これらのラベルは、いくつかの取引所の閉鎖や米国市場からの撤退よりも、産業の長期的な健康に対してより破壊的であると言えます。

2.2、SEC訴訟の未来のシナリオ

バイナンスとコインベースに対する訴訟は、政府と暗号通貨業界との間の緊張関係が高まっていることを反映しています。SECの議長ゲイリー・ゲンスラーは、デジタル通貨はこれ以上必要ないと明言し、米国には「ドル」と呼ばれるデジタル通貨がすでに存在すると強調しています。米国財務長官ジャネット・イエレンもSECの行動を支持し、消費者と投資家を保護するために規制ツールの使用を支持しています。これは、規制当局が暗号通貨に反対するか、伝統的な金融システムの基礎原則となることを明確に示しています。

今後、以下の4つの事態の進展が見込まれます:

a、規制執行の拡大、より多くのブロックチェーンプロジェクトに対して、特に大規模なパブリックチェーンに対して直接訴訟を起こす。最近、SECは主に取引所に対して訴訟を起こしており、関連文書で言及された19種類のトークンのうち、BUSDとNEXOを除いて、SECはまだ直接警告や訴訟を発していません。これは、今後より多くの執行措置がある可能性を示唆しています。

b、民事から刑事への指摘。SECとCFTCは刑事指摘を起こす権限がないため、関連する指摘はまだ来ていない可能性があります。暗号通貨取引所やプロジェクトに対する刑事指摘は通常、詐欺、マネーロンダリング、またはその他の違法行為に関連しています。この種の案件は通常、米国連邦捜査局(FBI)や米国司法省(US Department of Justice)などの執行機関によって処理されます。たとえば、昨年DoJは4件の暗号通貨発行案件に関して6名の被告に対する刑事指摘を発表し、暗号通貨に関連する詐欺に関与した疑いがあるとされています。

また、サム・バンクマン-フリード(SBF)はFTXとアラメダに関する案件で12件の刑事指摘に関与しており、SBFは銀行詐欺の共謀や無許可の送金業務の共謀、FTXの顧客に対する電信詐欺、FTXの投資家に対する証券詐欺、違法な政治献金や連邦選挙委員会への詐欺などの罪に問われています。

SECまたはゲンスラーの権限が剥奪される可能性がある。SECの厳しい規制に対して、多くの米国の政治家は認めていません。

たとえば:

米国上院議員ビル・ハガティはツイッターで「SECは彼らの役割を利用して一つの業界を消滅させようとしている。ある会社(コインベース)を公開上場させておいて、今度は彼らがコンプライアンスのある取引所として登録するのを妨げている」と述べています。

米国上院議員シンシア・ルミスもツイッターで「SECはデジタル資産取引所に登録の道を提供できず、さらに悪いことに、何が証券で何が商品であるかを区別するための十分な法的指導を提供できなかった」と述べています。

6月16日、共和党の下院議員ウォーレン・デイビッドソンとトム・エマーは「SEC安定法案」と呼ばれる法案を提出し、SECを再構築し、現任の議長ゲイリー・ゲンスラーを解任することを目指しています。この法案はSECの委員数を増やし、委員会を監視するための取締役を追加し、規制政策がSEC議長の個人的な考えや政治闘争の影響を受けないようにすることを提案しています。

e、法的な綱引きや迅速な是正罰金。訴えられたチームや個人が積極的に応訴し、法的な綱引きが数年続く可能性があり、たとえばRippleとSECの訴訟は2020年12月から現在まで結果が出ていません。当然、訴えられたチームや個人が迅速に妥協し、業務を是正し、罰金を受け入れる場合、案件は迅速に和解する可能性があります。たとえば、今年初めにKrakenとSECは1ヶ月未満で和解しました。

3. 暗号業界の立法の進展

国会は暗号通貨規制の立法フレームワークを通過させる可能性があり、これにより米国の暗号通貨およびその関連ビジネスの運営に対してより明確なルールが提供されるでしょう。この明確さは、業界のさらなる発展と革新を刺激する可能性があります。下院金融サービス委員会でパトリック・マクヘンリーとグレン・トンプソンが共同で発起した立法草案は、最も実行可能な立法と見なされています。この立法は、特定のデジタル資産に対する各機関の管轄権を明確にし、消費者を保護し、責任ある革新を促進する間で「適切なバランス」を取ることを試みています。

この162ページの草案は6月初めに発表され、初めは証券として扱われるデジタル資産が最終的には商品として規制される可能性があるとしています。証券か商品かは、主に基盤となるブロックチェーンネットワークの分散化の程度に依存します。

その中で、あるネットワークが特定の要件を満たす場合、そのネットワークは分散型と見なされ、商品条件を満たすトークンは商品先物取引委員会(CFTC)によって規制されることが提案されています。

具体的な判定には、過去12ヶ月間に誰も一方的に「ネットワークの機能や運営を制御または実質的に変更する」権限を持っていないこと、トークンの発行者や関連者が20%以上の持ち分を持っていないことなどが含まれます。

しかし、この草案は国会の民主党からの大規模な反対に直面することが予想されます。SECの議長ゲイリー・ゲンスラーや一部の民主党員は、ほとんどのデジタル資産は証券として分類されるべきであり、現行の規定は十分であると考えています。

この法案が国会の投票議題にいつ入るかは不明ですが、この法案はデジタル資産規制に関する継続的な議論の重要なステップです。

3.1、暗号案件の先例

Ripple (XRP): 2020年、SECはRipple Labs Inc.およびその2人の幹部に対して訴訟を提起し、XRPと呼ばれるデジタル資産を通じて13億ドルの未登録証券発行を行ったと指摘しました。SECの主張は、RippleがXRPを暗号通貨として位置付けているにもかかわらず、その発行プロセスは伝統的な証券発行に近いものであり、したがって証券法の規制を受けるべきであるというものでした。これはSECが提起した最大の暗号通貨関連の訴訟であり、私の知識の更新時点(2021年9月)では、この案件はまだ進行中で最終的な決定は出ていません。

Block.one (EOS): 2019年、SECはBlock.oneとの和解を発表し、同社は2400万ドルの罰金を支払うことに同意しました。これは、Block.oneが2017年から2018年にかけて行ったEOSの初期トークン発行(ICO)が証券法に違反しているというSECの指摘を解決するためのものでした。これは重要なケースであり、SECが証券法に違反したICOに対して実質的な罰金を科す可能性を示しています。

Telegram (Grams): 2020年、SECはTelegramのGramsトークンの発行を成功裏に阻止しました。SECはこの案件で、Gramsトークンが未登録の証券であるため、その発行は証券法に違反していると主張しました。最終的に、Telegramは罰金を支払い、投資家に資金を返還することに同意しました。

Kik (Kin): 2020年、SECはKik Interactive Inc.に対して訴訟を提起し、同社がKinと呼ばれるデジタル資産を通じて未登録の証券発行を行ったと指摘しました。Kikは最終的に500万ドルの罰金を支払うことでSECの指摘を解決しました。

BlockFi: SECは、投資家がBlockFiに暗号資産を貸し出し、同社が提供する変動月利の支払いを約束することが、適用される法律に該当する証券であると考えています。さらに、SECはBlockFiが証券を発行し、その総資産の40%以上が投資証券であり、1940年の「投資会社法」の登録規定に違反して未登録であると考えています。最終的にBlockFiはSECに5000万ドルの罰金を直接支払い、米国の32州に対しても同様の指摘を解決するために5000万ドルを罰金として支払うことに合意しました。この和解は、当時の暗号会社が受けた最大の記録的な罰金を示しています。

NEXO: SECはNexo Capitalが未登録の小売暗号資産貸付製品Earn Interest Product(EIP)を発行および販売したと指摘しました。2023年1月20日、暗号貸付プラットフォームNexoはSECおよび州の規制機関と和解し、4500万ドルの罰金を支払い、貸付製品の提供を停止することに合意しました。SECは、同社が迅速に補救措置を講じ、委員会のスタッフと協力したことを考慮し、Nexoとの和解に同意しました。

Kraken: SECは2023年2月に暗号通貨取引所Krakenに対して証券違反の指摘を行い、同社が提供するステーキングトークンの利息業務に対する不透明な懸念を引き起こしました。同月、SECはKrakenと3000万ドルの和解に達し、Krakenは投資リターンを提供する「暗号ステーキング」プログラムを中止することになりました。

3.2、暗号利息業務

米国の規制は、証券類トークンの発行や取引関連の分野だけでなく、資産管理業務にも関連しています。たとえば、上記で言及したBlockFiやNEXOのように。

ある会社がプラットフォームを提供し、ユーザーが資金を預け入れ、一定の利息を支払う場合、このビジネスモデルは銀行や金融機関の預金業務に近いものです。この場合、会社は所在地の法律や規制に従って、銀行や金融機関として登録および許可を取得する必要があります。

米国では、このような会社は連邦準備制度、連邦預金保険公社(FDIC)、通貨監理局(OCC)、または州レベルの銀行規制機関から許可を取得する必要があるかもしれません。これらの機関は銀行や金融機関を監督し、それらの運営が法律や規制に準拠していることを保証します。

他の国や地域では、会社は相応の銀行や金融サービスの規制機関から許可を取得する必要があるかもしれません。たとえば、ヨーロッパでは、これには欧州中央銀行や各国の国家銀行の規制機関が含まれる可能性があります。

このような許可は通常、一連の要件を満たす必要があることに注意が必要です。これには資本要件、リスク管理要件、企業ガバナンス要件などが含まれます。さらに、会社は反マネーロンダリング(AML)や顧客確認(KYC)などの規定を遵守する必要があります。

4. 規制は時代遅れなのか?

より多くの規制を支持する人々は、適用されるSECの開示要件により、証券の指定が投資家により多くの情報と透明性をもたらすと考えています。しかし、暗号通貨の支持者は、彼らのプロジェクトがある程度分散化されているため、古い規則が適用できないと主張しています。暗号取引プラットフォームは、彼らが上場させた資産は証券ではなく商品として見なされるべきだと考えています。米国では、商品とその派生商品取引の規則は、企業、製造者、農民が商品価格の変動リスクを効果的にヘッジできるようにすることに重点を置いています。

規制当局の審査が強化されているにもかかわらず、暗号業界は国会が最終的に新しい法律を通過させてこの業界を合法化することを期待しています。昨年、民主党と共和党は、暗号通貨を商品先物取引委員会の管轄下に置き、これらの製品が保有できる資産を規制することで、安定コインを含む他の製品をより合法化するいくつかの法案を提出しました。

暗号資産の独特の特性により、それは従来の証券を超える多重価値源を含む可能性があり、90年前の証券規制の枠組みを用いて規制することはもはや適切ではないかもしれません。

表2:暗号デジタル資産の価値源の分類。出典:TrendResearch

表3:6月の訴訟文書以前にSECによってさまざまな訴訟で証券として定義された暗号資産。出典:SEC、TrendResearch

参考文献:

https://beincrypto.com/full-list-cryptos-securities-sec-lawsuit-binance-coinbase/ https://www.bloomberg.com/news/articles/2023-06-13/these-are-the-19-cryptocurrencies-are-securities-the-sec-says

https://mp.weixin.qq.com/s/DSytFWfcnlA2FdWhTQt2IQ

https://www.sec.gov/files/litigation/complaints/2023/comp-pr2023-101.pdf

https://www.sec.gov/litigation/complaints/2023/comp-pr2023-102.pdf