Token Terminal:L1およびL2の経済モデルと運営原理の深層分析

PoWとPoSに基づく主要なL1およびL2のブロックチェーン経済モデル、ならびに流動的なステーキングなどのプロトコルの新興モデルについて探討しました。

PoWとPoSに基づく主要なL1およびL2のブロックチェーン経済モデル、ならびに流動的なステーキングなどのプロトコルの新興モデルについて探討しました。編纂:深潮 TechFlow

私たちは、異なるブロックチェーンを使用することによって生じるコストと利益、すなわちガス代とインセンティブを直感的に感じることがよくあります。

しかし、あなたはそれらの完全な経済モデルを本当に理解していますか?ガスとインセンティブはどこから来て、どこに流れ込むのでしょうか?異なる経済モデル設計の下での市場のパフォーマンスはどうでしょうか?

Token Terminalは、PoWおよびPoSに基づく主要なL1およびL2のブロックチェーン経済モデル、ならびに流動的なステーキングなどのプロトコルの新興モデルを探求しました。そして、各ブロックチェーンの経済モデルの原理を非常にわかりやすく分解し、例を挙げて説明しています。

また、ブロックチェーンの毎日の費用の変化を可視化することによって、主流のブロックチェーンの市場パフォーマンスについての洞察分析を行い、投資家が文中のフレームワークを使用してブロックチェーンの経済的パフォーマンス、潜在能力、持続可能性を比較できるようにしています。

イントロダクション

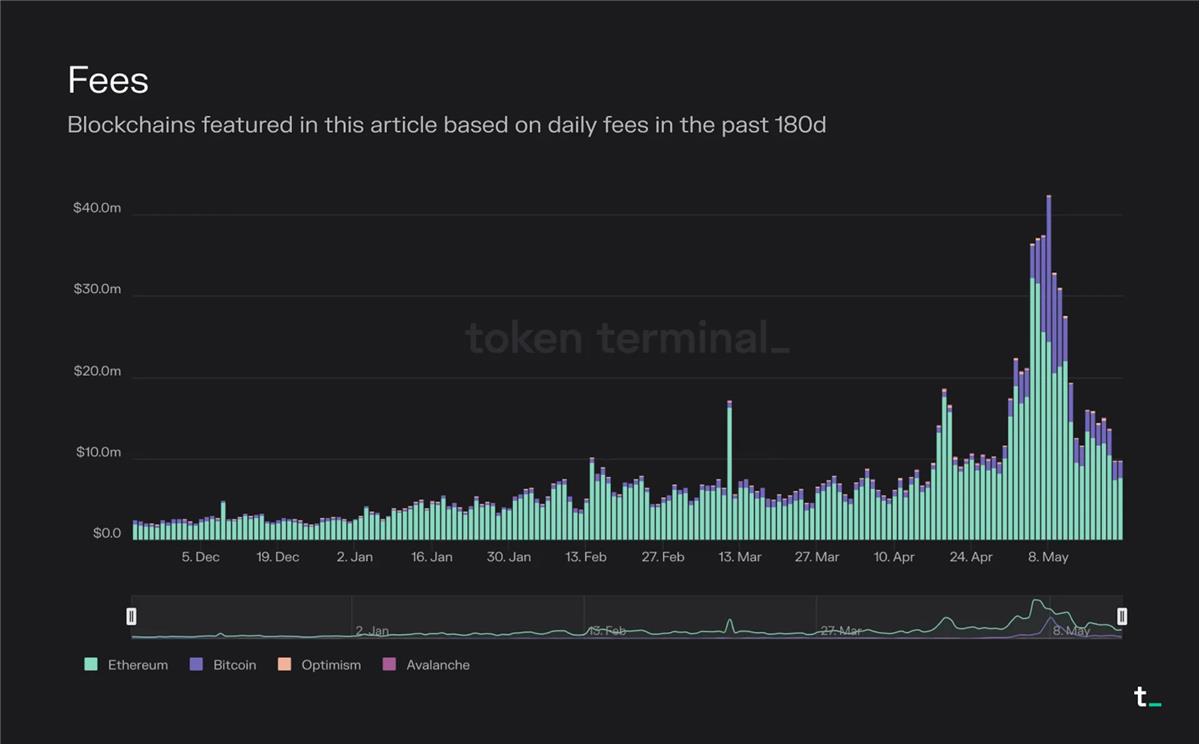

下の図は、本文で言及されているブロックチェーンの過去180日間の毎日の費用を可視化したものです。

深潮注:イーサリアムとビットコインの取引費用の総量は依然として圧倒的にリードしています。

通常、ブロックチェーン経済構造を構成する重要な要素は取引手数料、インフレによるブロック報酬(インセンティブ)、および手数料の焼却です。

取引手数料はブロックスペースの市場価格を表します。

インセンティブは、人々が行動を取ること(例えば、取引の検証)を促す経済的報酬です。

手数料の焼却は、各取引手数料の一部を流通から除去するメカニズムです。

単一のブロックチェーンの容量が限られているため、私たちは異なるユースケースに最適化された複数の異なるブロックチェーンを持つ世界を目にすることになります。ブロックチェーン市場は、非常にシンプルで限られた契約実行環境を持つビットコインによって最初に支配されました。イーサリアムの登場により、(理論的には)任意の複雑な契約やプログラムをブロックチェーン上に展開することが可能になりました。現在、スケーリングソリューション、特定のアプリケーションブロックチェーン、クロスチェーンブリッジの台頭により、実際に任意の複雑な契約を展開することができるようになりました(スケーラビリティはもはや制限ではありません)。この記事では、最も一般的なタイプのブロックチェーンの経済モデルを分解します。

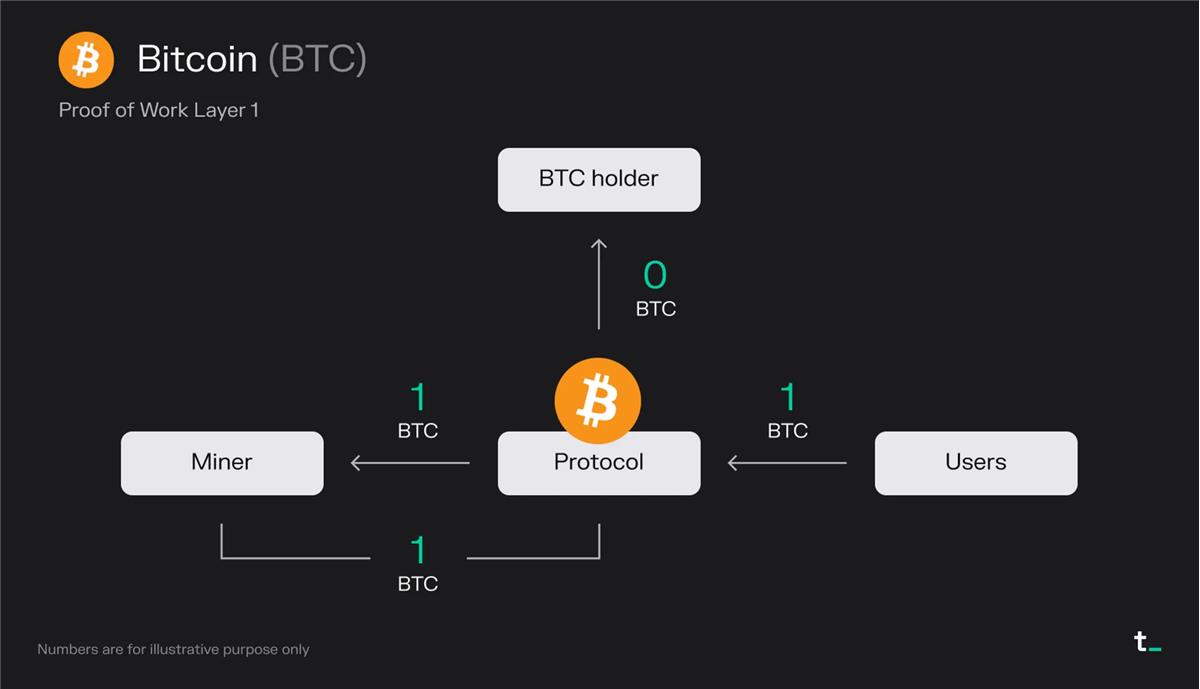

PoWベースのL1

原理の説明:

- ユーザーは1 BTCの取引手数料を支払います。

- マイナーはすべての手数料(1 BTC)を受け取ります。

- マイナーはブロック報酬から1 BTC(新たに発行されたBTC)を得ます。

最終結果:

- マイナーは2 BTCを受け取ります。

要点:

- ビットコインで取引を提出する需要は、ブロックスペースの市場を創出します。ユーザーはマイナーにブロックスペースの料金を支払います。大量補助金はさらにマイナーを奨励し、新たに鋳造されたビットコインが通貨の総供給量を増加させます。現在、ビットコインのすべての手数料とブロック補助金はマイナーに帰属します。

- ビットコインはCPU能力を通じてセキュリティを提供します。ビットコインの価値提案は、安全で透明かつ不変のグローバル台帳を作成し、信頼のない不可逆的な価値移転を可能にすることです。これらの価値は、CPU使用率から生じるセキュリティによって維持されます。各ブロックは、ネットワーク上で検証されるために大量のCPU能力を消費する必要があります。本質的に、1つのCPUはネットワーク上の1票に相当します。したがって、大部分のCPUが誠実なマイナーの手に握られている限り、ネットワークは安全です。

- ビットコインの経済は、取引手数料とブロック補助金の2つの変数によって決まります。取引手数料はネットワークのブロックスペースの需給状況に基づいて決定されます。ブロック補助金はBTCの流通供給を増加させるインフレ報酬です。現在、1ブロックのマイナーは6.25ビットコインの報酬を得ており、この数字は4年ごとに半減します。最終的に、ビットコインは2100万の最大供給量に達し(2140年頃に予想される)、ブロック報酬は取引手数料のみで構成されることになります。これは、ユーザーの採用がネットワークの経済的持続可能性を維持するために重要であることを意味します。

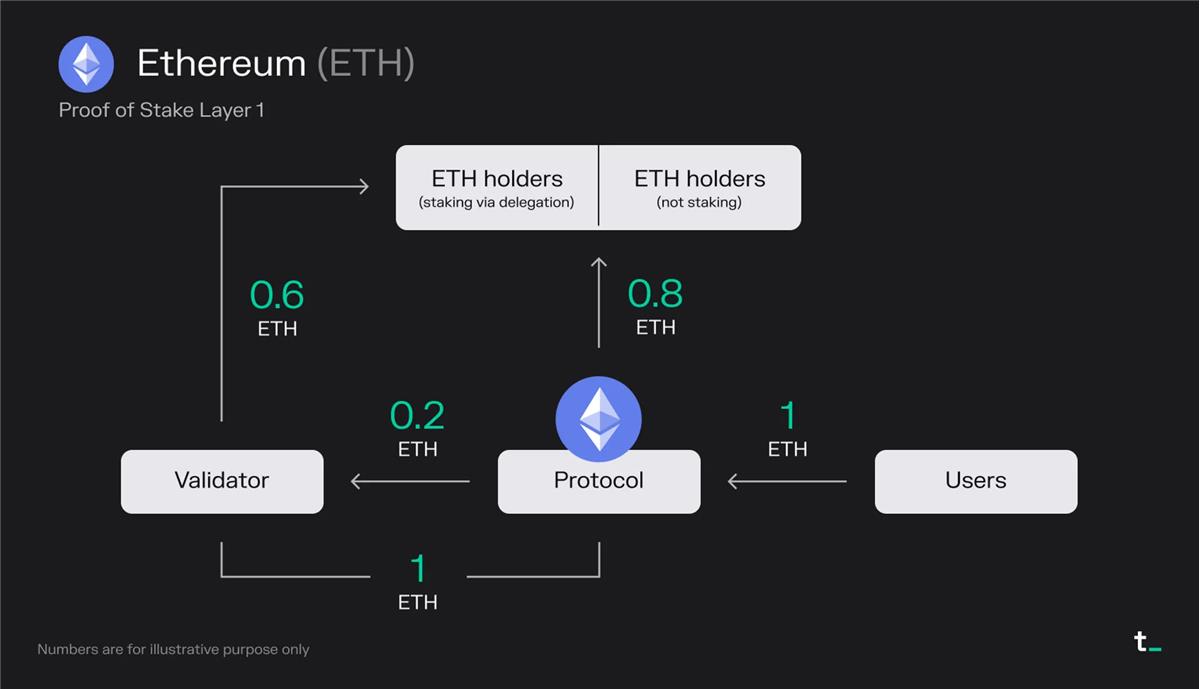

PoSベースのL1

原理の説明:

- ユーザーは1 ETHの取引手数料を支払います(MEVを含む)。

- 0.8 ETHが焼却されます ---> "株式買戻し"により、すべてのETH保有者が平等に利益を得ます。

- 検証者は手数料から0.2 ETHを得ます。

- 検証者はブロック報酬から1 ETH(新たに発行されたETH)を得ます。

- 検証者は委託者から半分の株式を得ているため、検証者はこれらのETH保有者と収入の50%を共有する必要があります。

最終結果:

- 0.8 ETHが焼却されます。

- 検証者は0.6 ETHを受け取ります。

- 委託ステーキングのETH保有者は0.6 ETHを得ます。

要点:

- イーサリアムでは、約85%の総取引手数料が焼却され、実質的に"株式買戻し"として機能し、すべてのETH保有者が同様に利益を得ます。同時に、検証者は残りの手数料と追加のステーキング報酬、すなわち新たに鋳造されたETHを得ます。過去30日間、イーサリアムは平均して約1500万ドルの手数料を徴収しています。

- 2021年8月にEIP-1559を通じて実施された手数料焼却メカニズムにより、ETHは生産的な資産となりました。さらに、PoWからPoSへの移行により、ETHの新規発行率が低下しました。2022年9月のMerge以降、イーサリアムはもはやマイナーにブロック報酬を分配していません。この変化により、新しいETHの発行量は約90%減少しました(約14k ETH/日のブロック報酬が約1.7k ETH/日のステーキング報酬に置き換わりました)。これにより、ETH供給は高い使用率の間にデフレ圧力を受けることになりました。

- イーサリアムの経済構造には、3つの重要な要素が含まれています:総取引手数料、焼却された取引手数料の部分、およびステーキング報酬。取引手数料はネットワークのブロックスペースの需給状況に基づいて決定されます。ステーキング報酬はETHの総供給量を増加させるインフレ報酬です。取引手数料の焼却はETHにデフレ圧力をもたらし、循環供給の減少は時間の経過とともにトークンの価値を増加させる可能性があります。

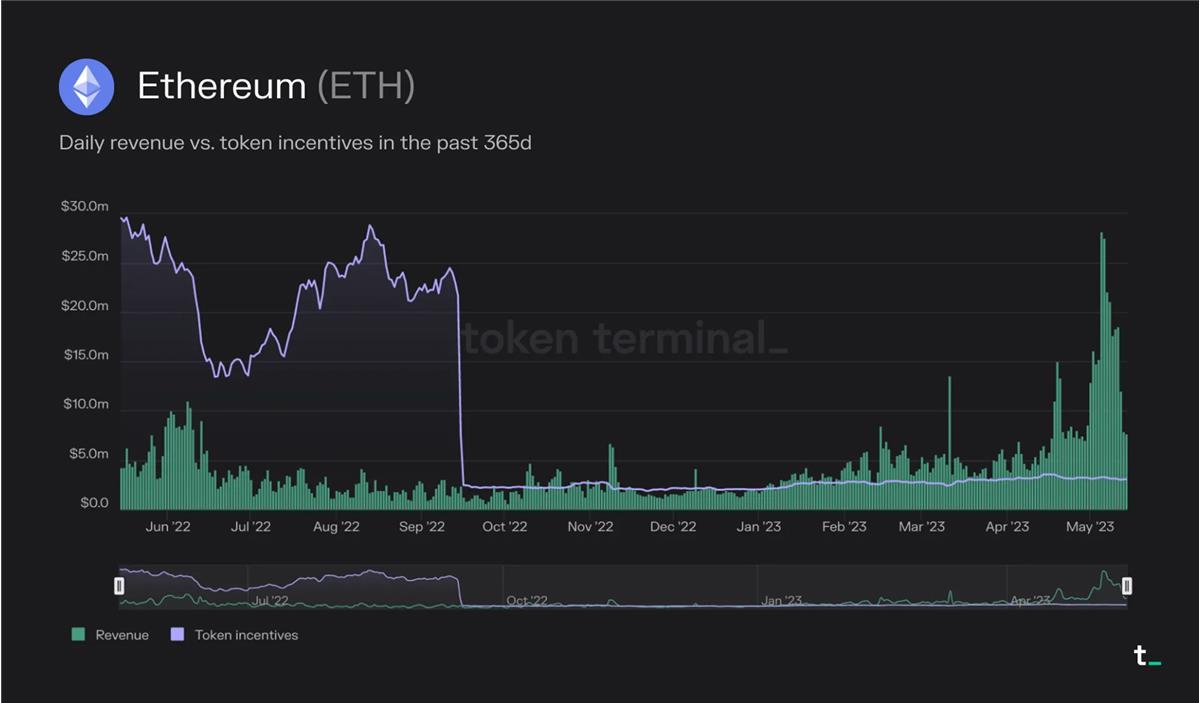

合併後、ETH供給は高い使用率の間にデフレ状態にあります。例えば、今年の5月、焼却されたETHの量(収入)は、ステーキング報酬(トークンインセンティブ)として鋳造されたETHの量を上回っていました。

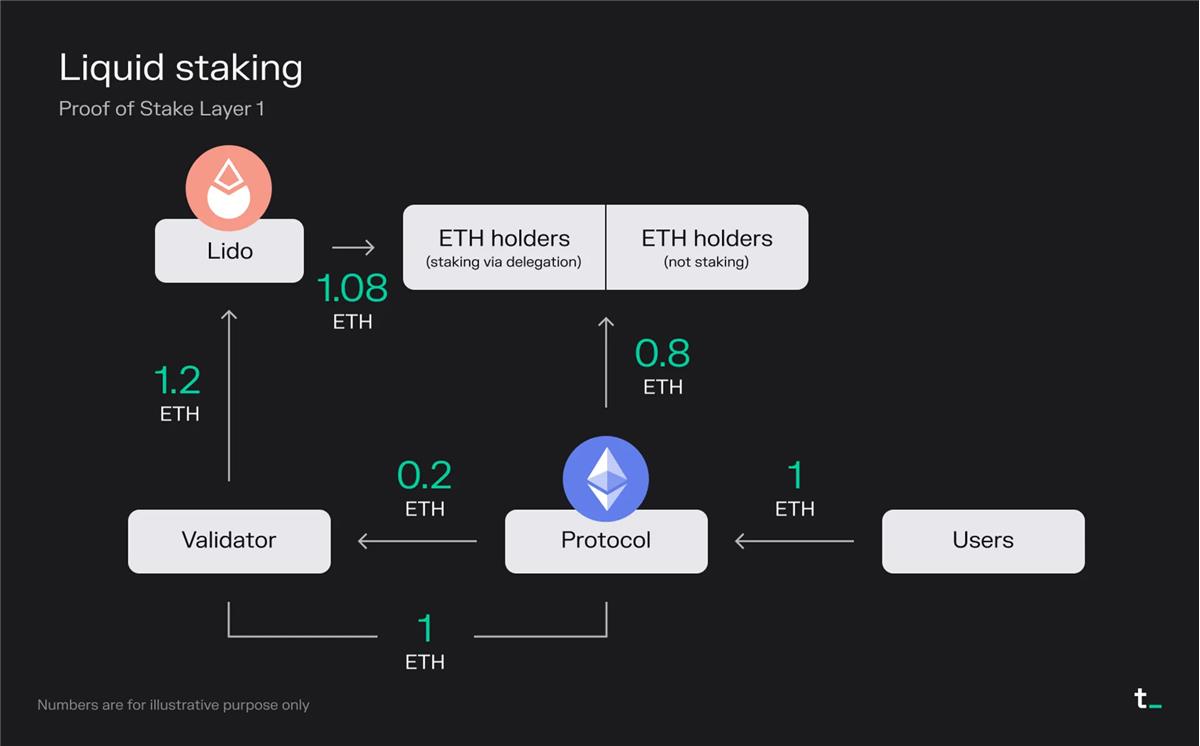

流動的なステーキングプロジェクトは、ユーザーが対象資産を代表する派生流動性トークン(liquid staking derivative、LSD)を通じて資産をステーキングし、流動性を保持できるようにします。

原理の説明:

- ユーザーは1 ETHの取引手数料を支払います(MEVを含む)。

- 0.8 ETHが焼却されます ---> "株式買戻し"により、すべてのETH保有者が平等に利益を得ます。

- 検証者は手数料から0.2 ETHを得ます。

- 検証者はブロック報酬から1 ETH(新たに発行されたETH)を得ます。

- 検証者は流動性ステーキングプロトコルLidoを通じてETHを預けたユーザーから全ての株式を得ているため、これらのETH保有者と100%の収入を共有します。

- Lidoは提供サービスの総ステーキング報酬から10%(0.12 ETH)を取り、残りの90%(1.08 ETH)をLidoを通じてステーキングしたETH保有者に分配します。

最終結果:

- 0.8 ETHが焼却されます。

- 検証者は0 ETHを受け取ります。

- Lidoは0.12 ETHを受け取ります(そのうち50%はノード運営コストの支払いに使用されます)。

- 委託ステーキングのETH保有者は1.08 ETHを得ます。

要点:

- Liquidステーキングプロトコルはユーザー体験を向上させます。ステーキングは本質的に技術的で高いメンテナンスを要するプロセスですが、Lidoのようなプロトコルによって簡素化されました。ユーザーがETHをロックし、譲渡可能な実用トークン(stETH)を受け取ることを可能にすることで、Lidoはシームレスなステーキングを促進し、ユーザーが検証活動に関連する報酬を得ることを可能にします。このサービスを提供するために、Lidoは総収益から10%の手数料を徴収します。この手数料はノード運営者とLido DAOの間で分配されます。

- ステーキングの技術的および高資本要件は、流動性ステーキングプロトコルに商機を開きました。従来のイーサリアムのステーキングは、ユーザーがノードを維持し、大量の資金(32 ETH)を投入し、トークンの流動性を犠牲にする必要があります。それに対して、Lidoはユーザーのトークンを検証者に一括配分することで、32 ETHの障壁を取り除きます。ユーザー体験を簡素化し、流動性を提供し、ステーキングを民主化することで、Lidoや類似のプロトコルは急成長する市場分野を開いています。

- ステーキングの民主化は、より広範な投資家の参加を可能にします。ブロックチェーン(L2)を除いて、流動的なステーキング市場セクターは最も成長の早い市場セクターの一つです。成功裏に実施されたShapellaアップグレード(4月12日)は、ETHを投資として関連するリスクや、ETHを収益資産として関連するリスクを低下させたと言えます。したがって、ETHのステーキング比率(ステーキング資産/流通時価総額)は増加し、他のPoSチェーンと平行することが予想されます。現在、ETHのステーキング比率は約15%で、他のPoSチェーンと比較して相対的に低いです。例えば、SolanaとAvalancheは現在60%以上のステーキング率を持っています。ETHの時価総額が高いため、この記事執筆時点で約2200億ドルであることから、今後数四半期でステーキング資産が数十億ドル増加することが見込まれます。

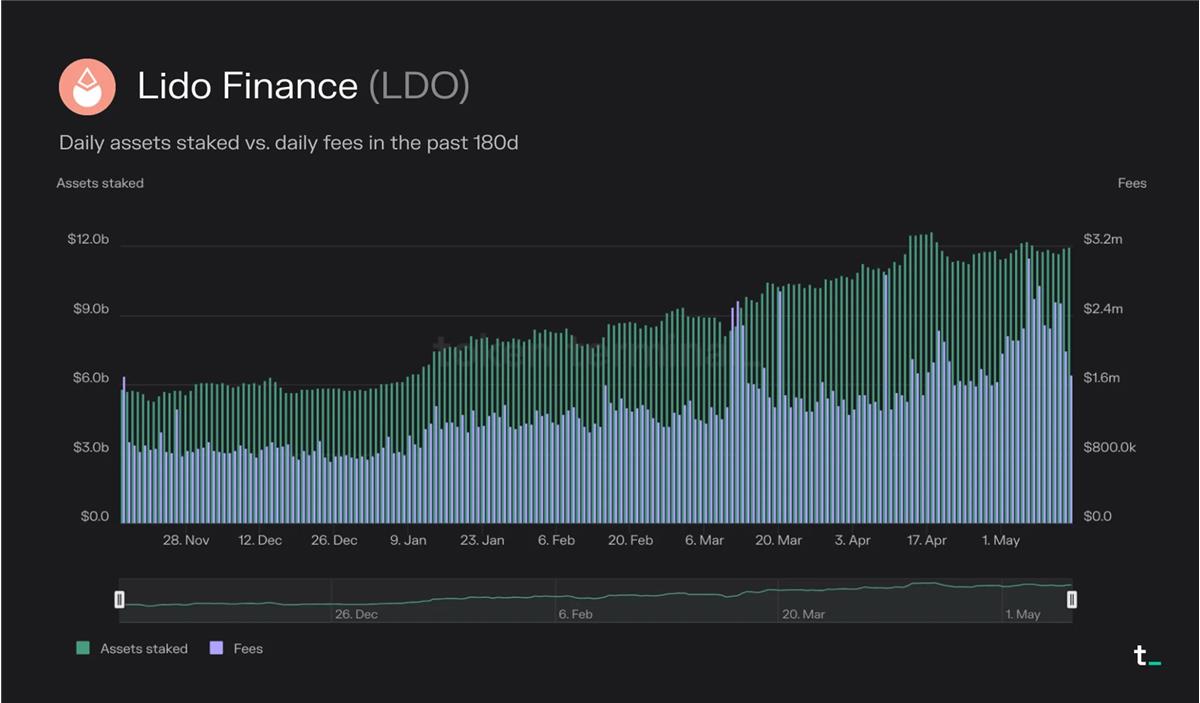

Lidoは流動的なステーキング市場の現在の市場リーダーとなり、ステーキング資産の総額は120億ドルに達しました。この数字は前年比で38%増加し、過去180日で105%増加しました。

過去30日間、Lidoは6040万ドルの手数料を生み出し、そのうちの10%、すなわち604万ドルの収入を得ました。この収入はノード運営者とLido DAOの間で50/50で分配されます。

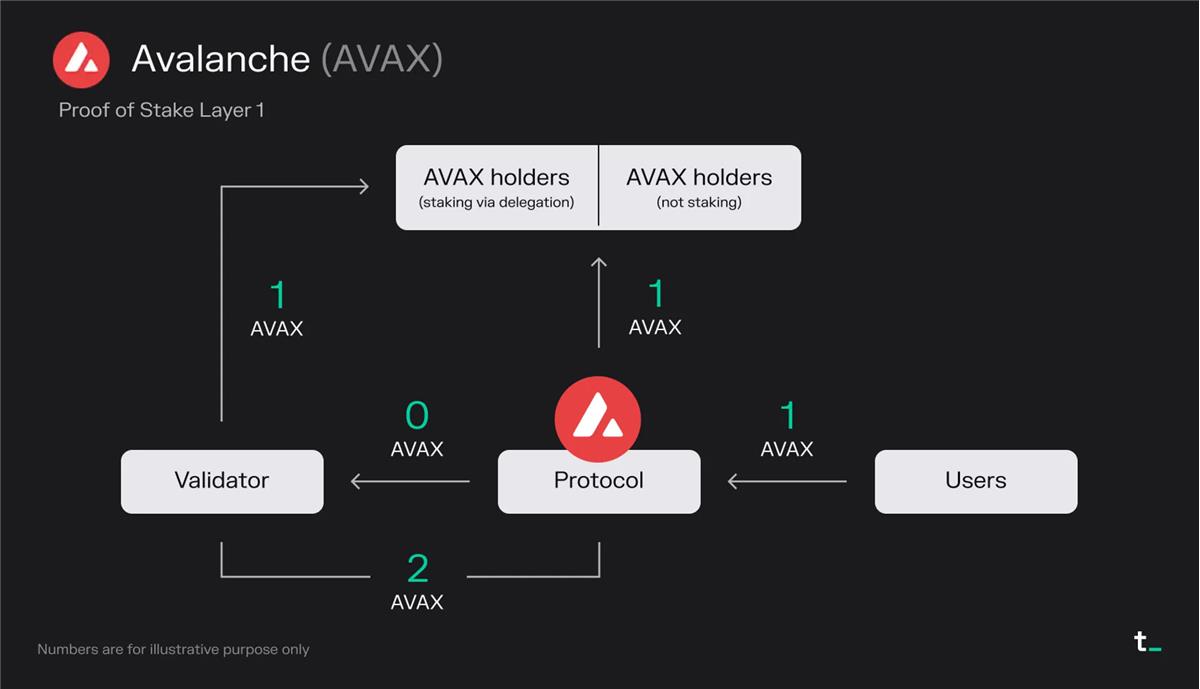

Avalancheは、スケーラビリティとより速い取引速度を優先することでイーサリアムと競争するL1のブロックチェーンです。新しいコンセンサスアルゴリズムを使用して、強力なセキュリティ、迅速な取引確定、高いスループットを提供しながら、分散化を維持します。

原理の説明:

- ユーザーは1 AVAXの取引手数料を支払います。

- 1 AVAXが焼却されます ---> "株式買戻し"により、すべてのAVAX保有者が平等に利益を得ます。

- 検証者は手数料から0 AVAXを得ます。

- 検証者はブロック報酬から2 AVAX(新たに発行されたAVAX)を得ます。

- 検証者は委託者から部分的な株式を得ているため、検証者はAVAX保有者と収入を共有する必要があります。

最終結果:

- 1 AVAXが焼却されます。

- 検証者は1 AVAXを受け取ります。

- 委託ステーキングのAVAX保有者は1 AVAXを得ます。

要点:

- Avalancheでは、すべての取引手数料が焼却され、検証者の唯一の収入源はステーキング報酬です。焼却メカニズムは"株式買戻し"として機能し、すべてのAVAX保有者に利益をもたらします。過去30日間、Avalancheの平均日次手数料は約64,000ドルです。

- ブロックチェーン分野の比較的新しいメンバーとして、Avalancheは検証者を報酬するために大量のAVAXトークンを発行しています。この方法は、プラットフォームの初期段階で成長を促進するために一般的に使用されます。これらの報酬は検証者を引き寄せ、Avalancheエコシステム内の成長と活動を刺激します。

- Avalancheの経済モデルは将来的に変化する可能性があります。手数料と報酬の構造は固定されておらず、将来のガバナンス決定に基づいて調整される可能性があります。現在、AVAXトークンの総供給量の50%が検証者のステーキング報酬として割り当てられています。この配分計画は10年にわたって行われ、2020年から2030年までの間に実施されます。ステーキング報酬の配分が最終的に終了すると、将来的には一部の取引手数料が検証者に再配分される可能性があります。

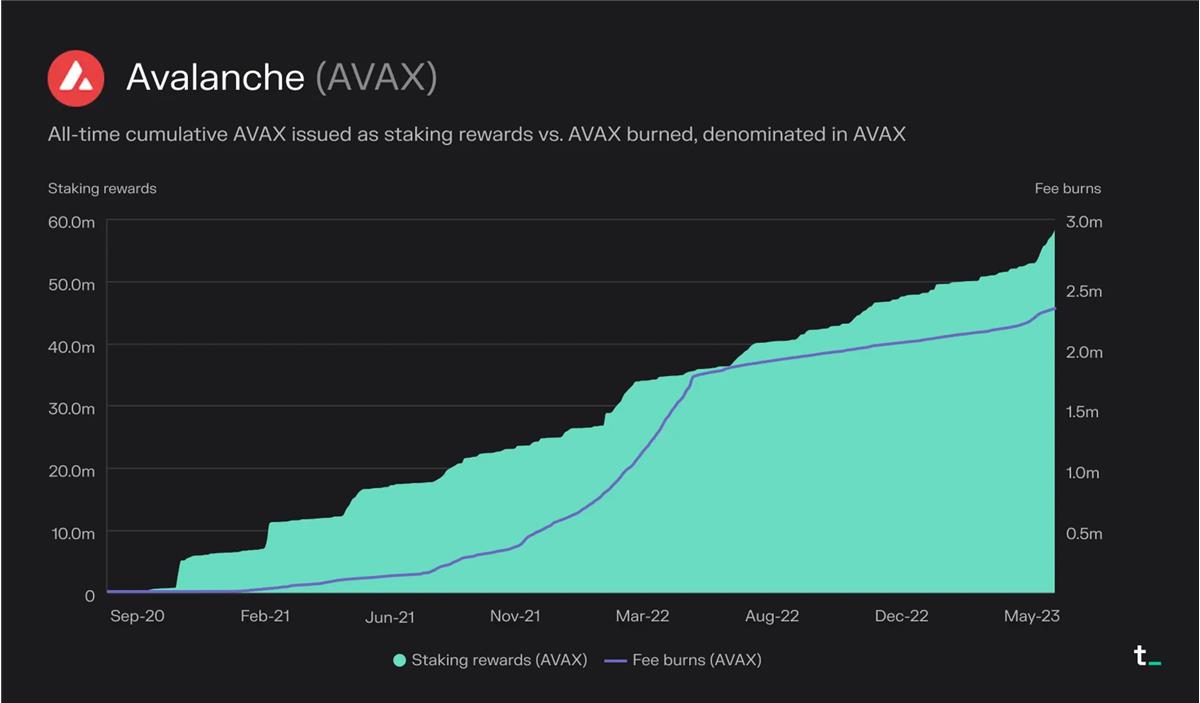

ネットワークが2020年9月に立ち上げられて以来、約230万のAVAXが焼却され、約5700万のAVAXがステーキング報酬として配布されました。

PoSベースのL2

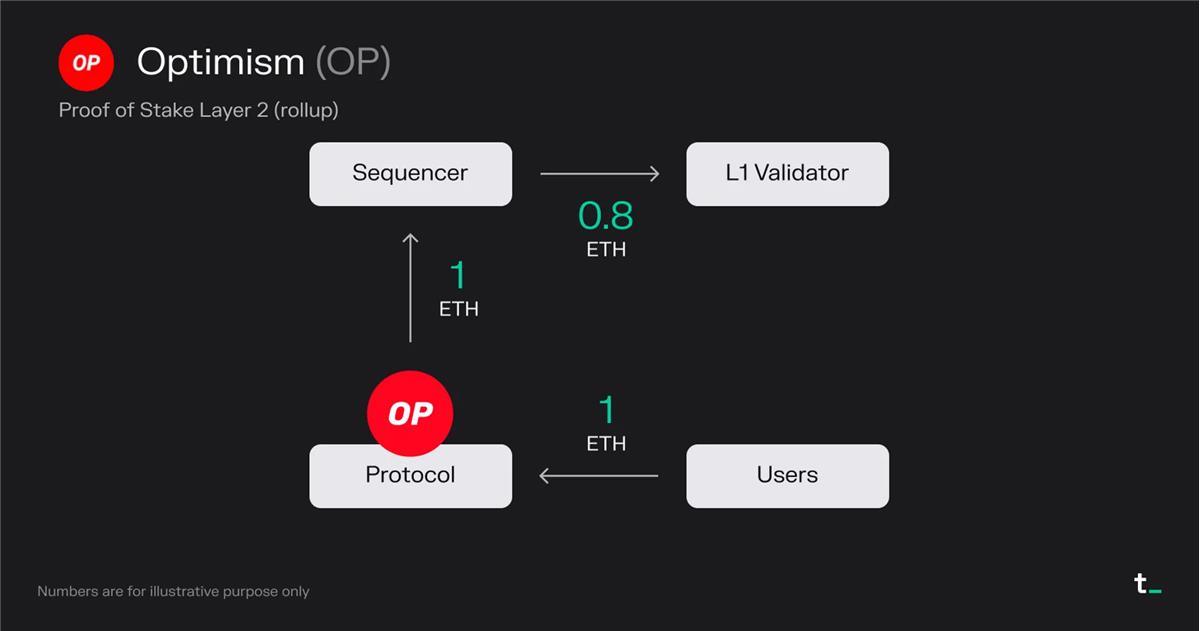

Optimismは、取引速度とスループットを向上させることによってイーサリアムをより良くするための拡張ソリューション(楽観的集約)です。OptimismはL2上で取引を実行し、L1に最終的に提出します。取引の種類に応じて、約5〜20倍のガス代削減が実現されます。

原理の説明:

- ユーザーは1 ETHの取引手数料を支払います。

- すべての取引手数料(1 ETH)はOptimism Foundationが運営するシーケンサーに入ります。

- シーケンサーはL1(イーサリアム)に取引を提出するために0.8 ETHの取引手数料を支払います。

- シーケンサー(この場合はOptimism Foundation)は0.2 ETHを利益として保持します。

最終結果:

- 0 ETHが焼却されます(イーサリアム上の焼却を除く)。

- シーケンサーは0.2 ETHを受け取ります。

- L1の検証者は0.8 ETHを受け取ります。

要点:

- 第2層のブロックチェーンはアプリケーションを拡張します。L2ブロックチェーンは、Uniswap、Blur、OpenSeaなどの広く使用されているL1アプリケーションが取引活動をL1から別のチェーンに移行し、その取引を定期的にL1に結算することを可能にします。現在、Uniswapの30%以上がL2から来ています。

- 第2層のブロックチェーンは、より最適化されたユーザー体験をサポートします。L2として、アプリケーションはそのユースケース(例えば取引)に対してユーザー体験を最適化できます(取引手数料/MEVの収集とリベート、オンチェーンプライバシーなど)。この最適化は、より安全なL1上で取引記録を維持しながら実施できます。

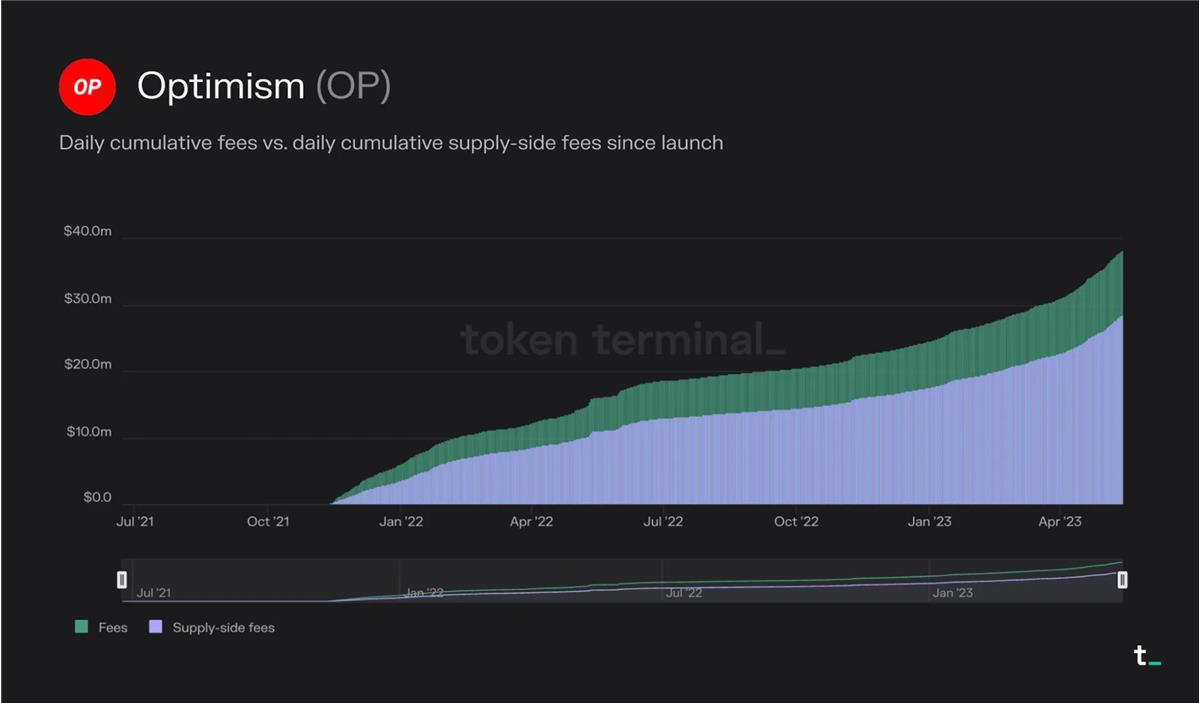

- 第2層のブロックチェーンの経済性は、2つの変数によって駆動されます:L2が徴収する手数料とL1に取引を結算するコストです。L2ブロックチェーンの主要なビジネスモデルは、ユーザーが支払う取引手数料を削減することによって収益を生み出すことです。利益率はL1に取引を結算するコストによって決まります。例えば、Optimism上のユーザーは、ローンチ以来3820万ドルの取引手数料を支払っています。これらの手数料の中で2850万ドルがイーサリアムに取引を提出するためのガス代に使用されています。したがって、Optimismは970万ドルの差額を収益として捕捉しました。競争が激化する中で、L2ブロックチェーンの利益率は低下することが予想されます。イーサリアム上のガス支出をデータ圧縮やその他の技術で最適化できるL2ブロックチェーンは、将来的にL2の手数料をさらに削減し、市場シェアを獲得する可能性があります。

ネットワークが立ち上げられて以来、Optimism上のユーザーは合計3820万ドルの取引手数料を支払っています。この手数料の中で2850万ドルがイーサリアムに取引を提出するためのガス代に使用されています。

結論

ブロックチェーンは、分散化され、安全で透明な取引処理のインフラストラクチャを提供することによって、経済活動の基盤を再定義しています。暗号のような急速に発展する業界では、これらの計算プラットフォームの経済モデルが絶えず革新されています。違いはあるものの、投資家は上記のフレームワークを使用して、それらの経済的パフォーマンス、潜在能力、持続可能性を比較することができます。