2023年Q1市場レビュー:ドル体制の真の対抗馬を探す

2023年下半期には、ビットコインが32000ドルを超えると予想されています。

2023年下半期には、ビットコインが32000ドルを超えると予想されています。著者:Bing Ventures

皆さんが期待している反発は来年の第一四半期まで遅れることになります。もちろん、期待を政策の転換に基づいて構築しないでください。期待は技術の革新に基づくべきです。私たちが唯一予測できる点は、利上げの世界的な波及効果が脆弱な法定通貨単位に反作用しているということです。

--- --- 《ナマズ効果で見る暗号通貨の反発》,Bing Ventures,2022年11月19日

2023年第一四半期は完璧に終了し、暗号通貨市場のボラティリティは明らかです。ここでは、2023年第一四半期の暗号通貨とマクロ市場の回顧的分析を共有し、次の段階の予測を行います。

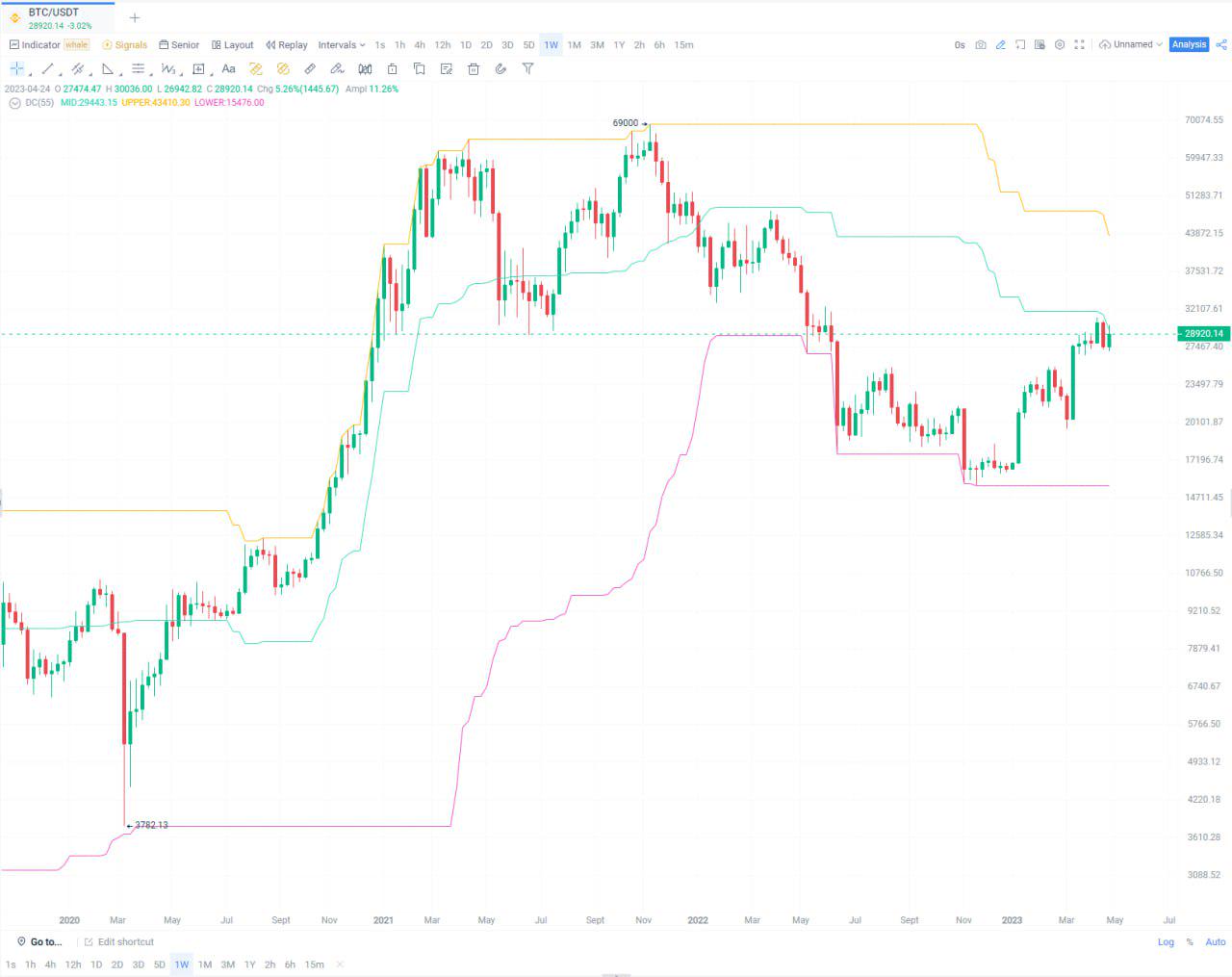

ビットコイン:強い反発後に調整に入る

2023年第一四半期の暗号通貨市場は強力なパフォーマンスを示し、総市場価値は49%増加して1.19兆ドルに達しました。ビットコインは72%上昇し、28440ドルで取引を終えました;イーサリアムは53%上昇し、1827ドルで取引を終えました。この波の動きは、引き締めの金融政策や銀行危機など、さまざまな要因によって推進されました。しかし、安定したコインの流出量の増加や取引所からの資金流出など、この上昇が持続しない可能性を示すいくつかの兆候もあります。

ビットコインは第一四半期に15000ドルのサポートレベルをテストし、反発を開始しました。新しい四半期に入ると、BTCも新しい週次および月次の旅を開始しました。市場価格のボラティリティを表示するために、ドンチャンチャネル(Donchian Channel)を導入しようとしています。(注:これは異なる色の3本の曲線で構成されており、通常は20日間の最高値と最低値を使用して計算されます。チャネルが狭くなると市場のボラティリティが小さくなり、チャネルが広がると市場のボラティリティが大きくなります。ドンチャンチャネルは、価格がチャネルの上限を突破したときに買い信号が出る可能性があり、価格がチャネルの下限を突破したときに売り信号が出る可能性があります。)

- 週次:ドンチャンチャネルDC指標から見ると、BTCの週次はDC中心線32000ドルの下で活動しており、強い反発の後に2週間以上小幅に振動しています。現在、週次レベルで見ると、反発後の調整段階にあるようです。同時にATR指標(平均真実範囲指標)を考慮すると、ATRは長期的な下降トレンドから脱却しましたが、現在は依然として周期の低点にあり、市場は統合段階にあります。DC中心線を利用し、ATR指標を参考信号として組み合わせることができます。週次がDC中心線32000ドルを突破し、安定している場合、ATRも逆転して突破することを示し、強い上昇段階が訪れることを示唆しています。適時にエントリーすることができます。

- 月次:BTCの月次は3ヶ月連続の陽線を完了しましたが、昨年6月の月次35000ドルのオープニングからの下落幅を完全には取り戻していません。週次のDC中心線の価格と照らし合わせると、32000ドルが次の上昇の最大の抵抗レベルです。月次DC指標から見ると、BTCは依然として中心線の下で運行しており、下のチャネルまでの距離はまだ大きいです。ATR指標は現在も長期的な下降トレンドにあり、今後の市場の動向が瞬時に反転することはないことを示しています。

要するに、BTCは第一四半期の強い反発を完了したばかりで、全体の第一四半期で約80%の上昇がありました。これは長期投資家にとって良い信号であり、四半期のトレンドが下落を終え、新たな振動調整に入ることを示しています。

米国株:マクロの不確実性が依然として存在し、未来は不透明

2023年第一四半期の米国株市場は全体的に予想通りのパフォーマンスを示し、ファンダメンタルズとテクニカルが共に正の効果をもたらしました。まず、PCEの前年比5%の上昇は予想を下回り、インフレ圧力が緩和されていることを示し、これは株式市場にとって好材料です。次に、米国経済は依然として強力で、企業の利益成長が続き、株式市場の反発を支えています。第三に、雇用率のデータは良好に見え、これも米国企業の業績にさらなる成長の機会を提供しています。政策面では、今後のFedの態度の変化が株式市場の下押し圧力を緩和するのに役立つでしょう。

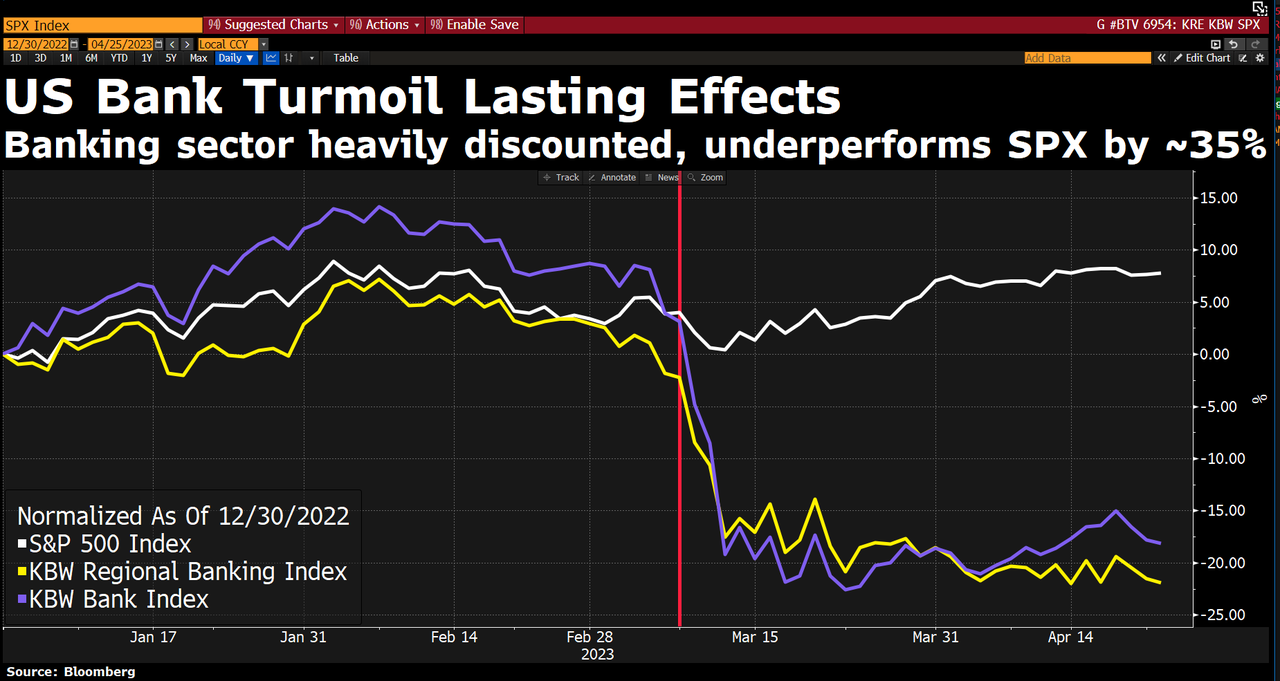

Q1を振り返ると、S&P、ダウ、ナスダックはすべて強力なパフォーマンスを示し、特にナスダックが主導しました。これは主にテクノロジー株の強いパフォーマンスによるものです。Metaとテスラの株価はそれぞれ60%以上上昇しました。しかし、銀行株は不調で、KBW銀行指数とKBW地域銀行指数はともに下落しました。米国経済は景気後退か株式市場のさらなる上昇の二元選択に直面しています。私たちは、今後数ヶ月間、市場が直面する最大のリスクの一つは米国経済の停滞であると考えています。

Q1の決算シーズンと経済データの発表は、次の四半期の株式市場のパフォーマンスに重大な影響を与えるでしょう。特に企業の利益と経済成長に関するデータが重要です。この背景の中で、Fedの態度の変化が株式市場の回復に寄与する可能性があります。私たちは、第一四半期のS&P500指数の上昇が全体の市場の低迷を覆い隠していることを認めざるを得ませんが、大型テクノロジー株が投資家の避難所となっています。

しかし、第二四半期の米国株の動向はますます予測が難しくなっています。その主な理由は、昨年からの不確実性が依然として存在し、特に米国の利上げが米国経済に与える影響です。S&P500指数はレンジでの振動を示していますが、日々のボラティリティが増加しているため、市場の健康状態を把握することがさらに難しくなっています。米国株の第一四半期の決算シーズンが進行中で、S&P500指数の構成企業全体のEPSは減少する見込みであり、全体の利益縮小トレンドは今年の終わりまで続く可能性があり、2024年に成長トレンドが回復するまで続くでしょう。

米国債:ドル脱却の進行が加速し、外資の購入量は「名増実減」の可能性

米国の10年債利回りは長期的に下行トレンドにありますが、上昇が下行トレンドの上限に達するたびに、世界で金融危機が発生します。今回は、米国債利回りの上昇が突破する程度と速度が40年ぶりの最速となっています。そして現在、米国債利回り曲線は急速に正に向かっており、米国経済の衰退の初期兆候のように見えます。英国とユーロ圏は米国債を購入する主力であり、日本と韓国は「やむを得ず」減持し、中国は引き続き減持しています。2023年第二四半期には、外資の米国への回帰の勢いがさらに鈍化する可能性があり、米国債が「名増実減」の状況になる可能性があります。

最近の銀行リスク事件の影響で、投資家は今後3ヶ月間の10年期米国国債利回りの全体的な範囲の判断を下方修正し、依然として3.4%~3.6%の範囲での振動が主流の見解となっています。

最新の国際資本流動報告書によると、今年1月には、少なくとも16カ国が米国債を売却しました。これには中国、ベルギー、ルクセンブルク、アイルランド、ブラジル、フランス、サウジアラビア、ドイツ、メキシコ、イスラエル、クウェート、コロンビア、スウェーデン、バハマ、ベトナム、ペルーが含まれます。この傾向は、人々が米国の債務経済モデルの反作用効果をますます認識していることを反映しています。各通貨当局は、米国の債務 --- --- 核心的なドル資産として --- --- の信頼性の低さを十分に理解しています。同時に、この傾向は、2022年10月18日に発表した《++手整体插在口袋里的美联储过分自信++》で予測したことと一致しています:「米連邦準備制度が大幅に利上げし、ドルが急速に上昇することは、特定の国のドル脱却と米国債脱却の進行をさらに加速させるでしょう。」

ドル:国際金融市場で武器化される

4月7日に発表された米国の3月の非農業雇用報告は、労働市場が弾力的であり、予想を上回る結果となりました。同時に、4月12日に発表された米国の消費者物価指数(CPI)は若干の後退を示しました。市場はドル指数の脆弱性に対する懸念が高まっていますが、米国経済活動は比較的合理的で、インフレ圧力は緩和されています。私たちは、全体的な環境が米連邦準備制度の金融政策の引き締めサイクルの終わりに近づいている可能性があると考えています。

出典:労働統計局

以前の米連邦準備制度の急激な引き締めと資本の大量回帰によって「ドル不足」が生じました。世界的な「ドル不足」は悪化していますが、市場の流動性危機は引き起こされていません。2023年第一四半期、ドルの氾濫により外資がドル資産に流入するペースは鈍化しています。したがって、私たちはドル指数が今後数週間で年内の低点を探り、その後振動を維持する可能性があると考えています。

最も重要なのは、ロシア・ウクライナ戦争がドルシステムの利用者に、ドル準備が米国によって凍結される可能性があることを明確に認識させたことです。世界の金融市場は徐々にデカップリングし、多極化の分裂が進んでいるのが現在のトレンドです。ドルシステムの価値が低下すれば、その対抗通貨の価値は上昇し、少なくとも1つの強力な通貨が台頭するでしょう。

結論:32000ドル以上に戻る

私たちは、特定の国が国家信用に基づく法定通貨が債務危機によってさらに崩壊する場合、ビットコインが全体の債務金融システムに対抗する本質を示すと考えています。債務規模が拡大し続ける限り、ビットコインという信用再生の池の中の金源は拡大し続けます。2023年下半期には、ビットコインが32000ドルを超えると予測しています。以下のビットコインの触媒に期待しています:

- インフレの低下

- エネルギー問題の緩和

- ロシア・ウクライナ戦争の停戦

- M2供給の逆転

これらの要因が新たなブルマーケットの始まりを促進します。私たちは、消費者がビットコインを価値保存の手段およびM2インフレのヘッジ手段として徐々に認識するようになると考えています。特に多極化の摩擦の中にある新興市場では、ビットコインがドルの覇権に対する最良の中立的代替品の一つとなるでしょう。同時に、私たちが予測する経済の後退が発生した場合、Fedは利上げを停止する可能性が高く、通貨の過剰発行と政府の予算赤字は続くでしょう。

私たちは、昨年の《++手整体插在口袋里的美联储过分自信++》の見解を維持しています:「筆者は、来年の中頃にCPIが前年比で5%を下回ることが期待され、来年の失業率が持続的に上昇することが、Fedが利上げを終了するための最良の理由を提供するだろうと予測しています。」このグローバルな「ドル不足」は、現行の国際通貨システムの内在的な欠陥を露呈し、地政学的要因の影響を加え、国際通貨システムの多極化を促進するのに役立ちます。

ドルシステムの対抗通貨は、現在のドルシステムの管理者よりも権力が少なく、自由裁量権が少ないことは明らかであり、これは法定通貨が一部の国家の権威主義者によって武器化されるリスクを根本的に消滅させます。この背景の中で、ビットコイン自体の完全な非国有化の物語は、より賢明な選択です。ビットコインの大規模な自由化は、政治的管理における利益集団の衝突の可能性を大幅に低下させることができます。

要するに、私たちは現在、経済サイクルの非常に重要な転換点にあると考えています。米連邦準備制度の最大の問題は、経済成長とインフレの問題を管理することだけです。経済が予測できない危機に直面した場合、Fedが直面する課題はさらに大きくなります。このような状況下で、特定の暗号通貨に関する悪いニュースが発生しない限り、ビットコインの価格が反発すれば、32000ドルの高さに再び達することができるでしょう。