12の主流パブリックチェーンの評価フレームワークと時価総額予測:どれが過大評価または過小評価されているのか?

プラットフォームの競争優位性と暗号市場の条件を用いて、12の主要なパブリックチェーンの評価を行います。

プラットフォームの競争優位性と暗号市場の条件を用いて、12の主要なパブリックチェーンの評価を行います。著者:Tascha Labs

編纂:DeFi の道

任意の時点で、ブロックチェーンプラットフォームの評価は、以下の3つの側面によって決まると考えることができます:

採用と使用

プラットフォームの競争優位性

暗号市場の状況

これら3つの要因はトークンの評価/時価総額にどのように影響しますか?

- 採用と使用:

これは基本的な評価の推進要因です。ユーザーは取引手数料を支払うために、チェーンのネイティブトークンを必要とします。より多くのアクティブユーザーがいるということは、少なくとも一定量の上記トークンを保有する必要がある人が増えることを意味し、それがトークンの需要を高め、価格を押し上げます。

これは機械的な関係であり、投機的な需要や価格上昇の期待とは関係ありません。したがって、これは長期的な評価の推進要因です。

- プラットフォームの競争優位性:

これは投資家のプラットフォームに対するリスク評価に影響します。あるチェーンが非常に大きな競争優位性を持っていると見なされる場合(たとえば、長い間存在し、強力なコミュニティを持っている場合)、より多くの人々がそれをより安全な投資と見なすでしょう。

この見方が正しいかどうかは問題です。重要なのは、より大きな競争優位性と低リスクに対する見方が、他の条件が同じであればトークンにプレミアムをもたらすということです。私はこれを「プラットフォーム特有のプレミアム」と呼んでいます(後で、さまざまなチェーンのプレミアムが何を指すのかを見ることができます)。

- 暗号市場の状況:

投資家の感情(たとえばリスク選好のレベル)は、すべてのトークンの需要に影響を与えます。全体的な暗号の採用レベルも同様です。全体的な暗号市場の背景がなければ、個々のトークンの評価を考えることはできません。

アクティブなアドレスや取引数を使用してチェーンの採用と使用状況を測定し、暗号市場の総時価総額を市場状況の指標として使用することができます。これにより、次のように得られます:

チェーンの評価 = a 1 *(アクティブアドレスまたは取引数)+ a 2 *(暗号総時価総額)+(プラットフォーム特有のプレミアム)

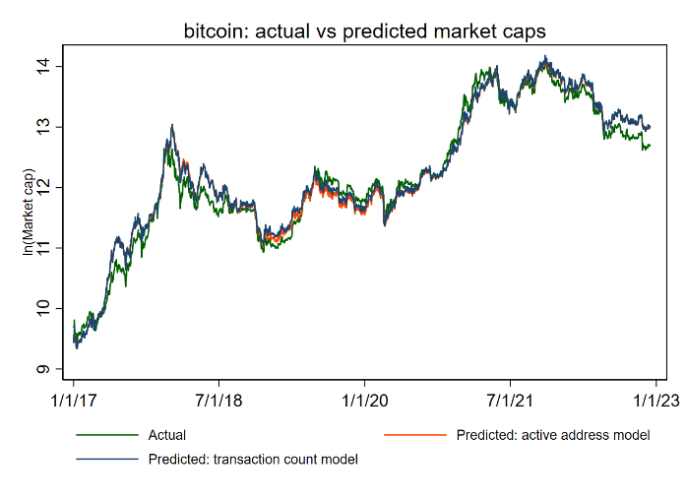

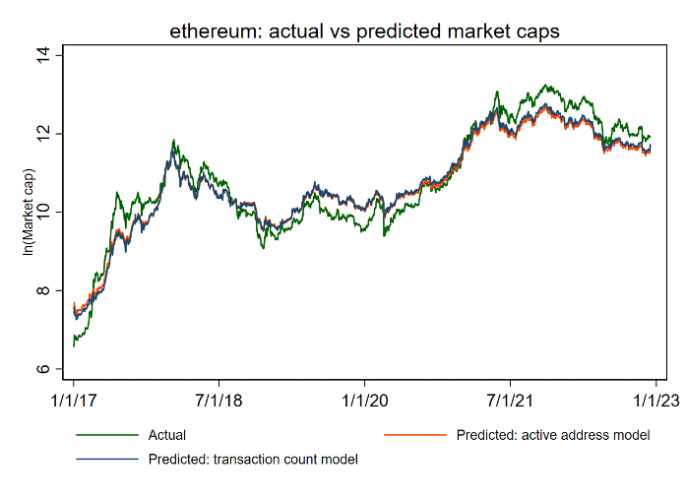

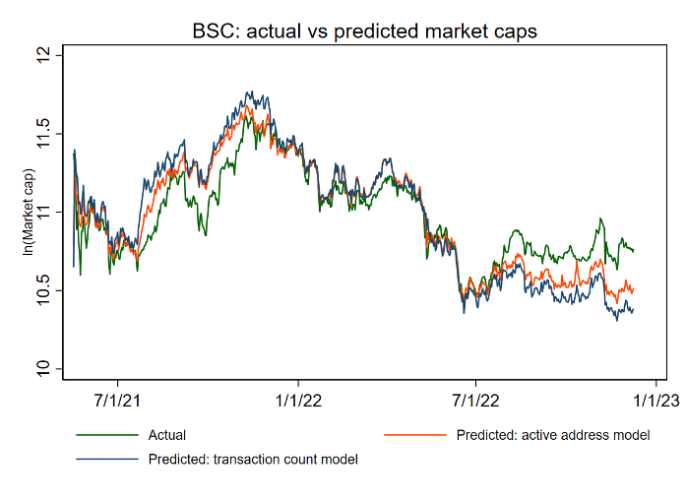

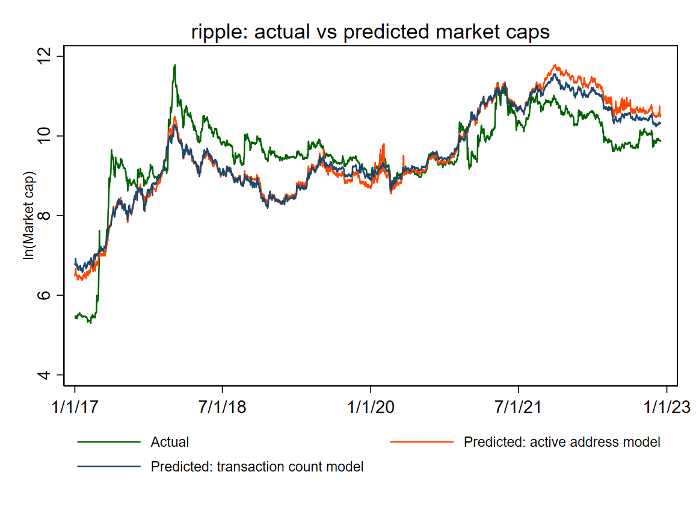

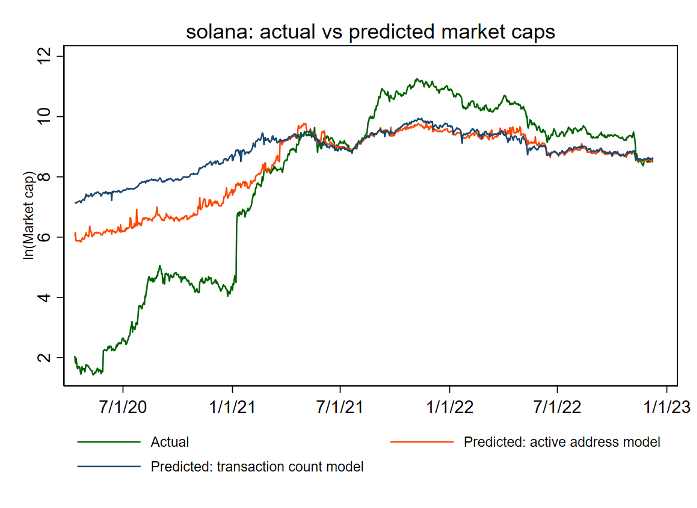

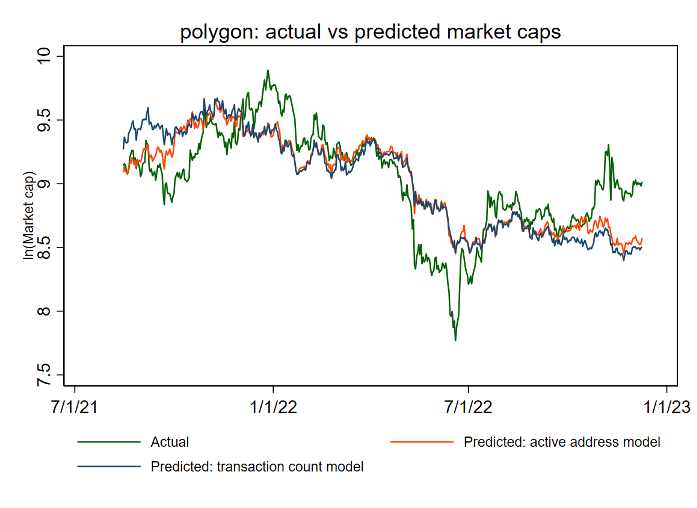

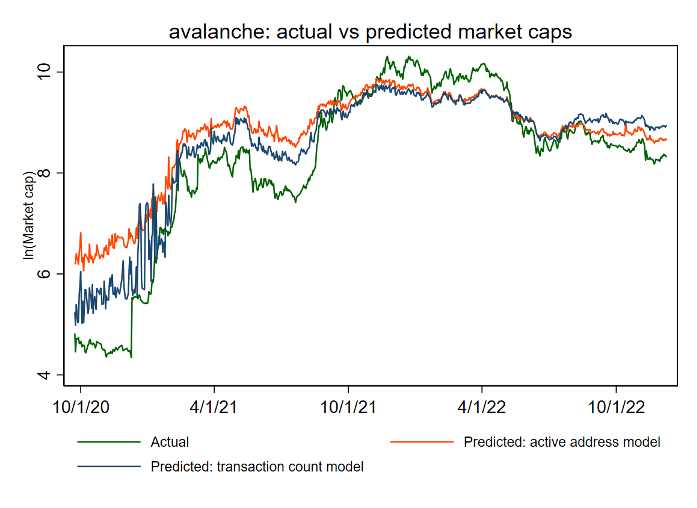

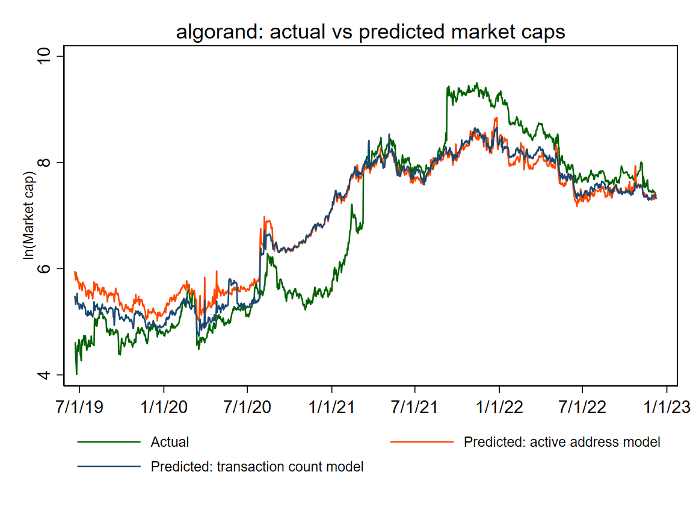

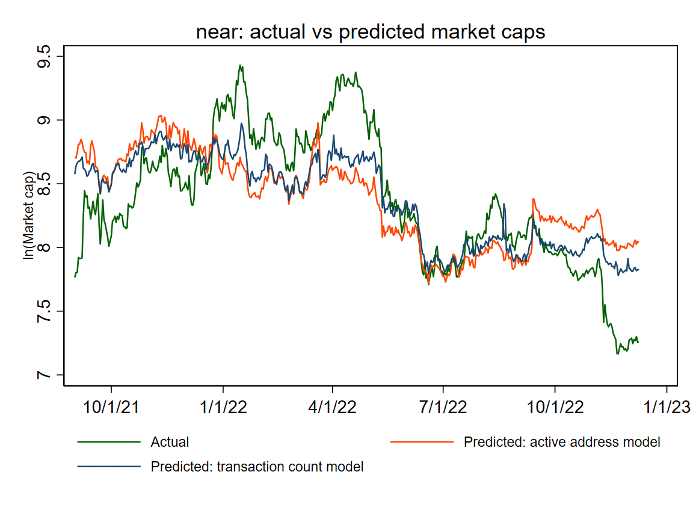

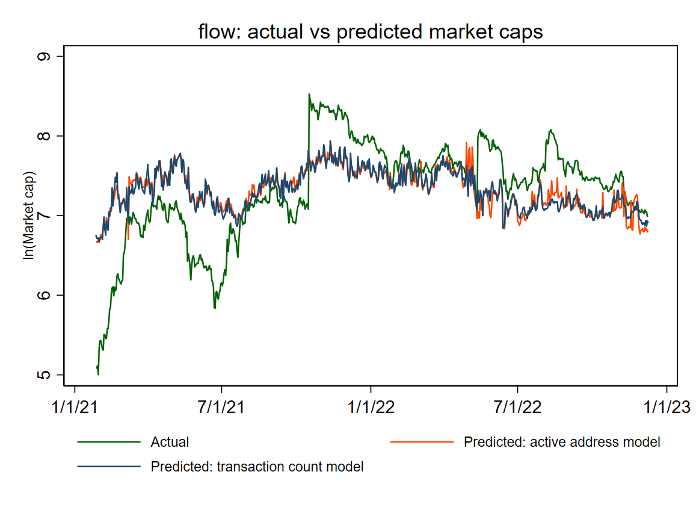

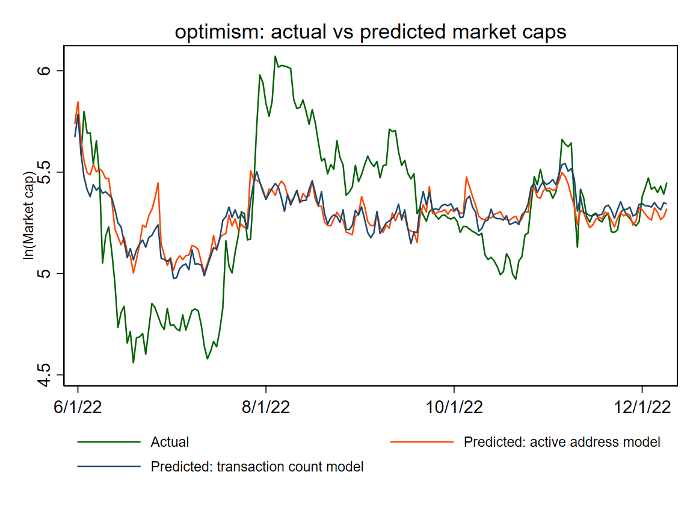

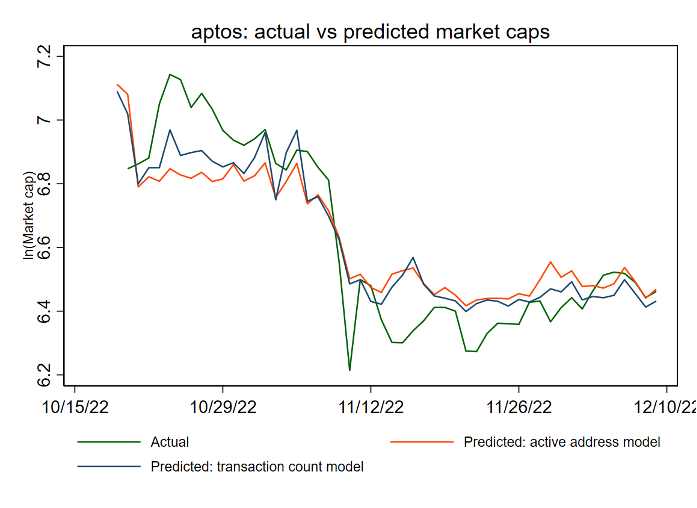

以下のグラフは、12の主要なブロックチェーンの実際の時価総額(対数)とモデル予測の時価総額を示しています。これらの2つのモデルは、それぞれアクティブアドレスと取引数を使用してチェーンの採用を測定しています。

用語について

私は、実際の時価総額(下の図の緑の線)が予測評価(下の図の赤の線と青の線)を上回る期間を「過大評価期間」と呼び、その逆を「過小評価」と呼びます。

これらはすべて微妙な用語です。なぜなら、何かが過大評価または過小評価されていると言うことは、どこかに客観的で固定された真の価値があることを意味するからです。

現実は、すべての評価は相対的です。あるチェーンの今日の評価は、その過去と全体的な暗号の背景に基づいてのみ評価できます。

(これはあなたの物理的位置に似ています -- 一見真実で信頼できる概念ですが、実際には地球に対する位置に過ぎません)

ここでの「過大評価」の真の意味は、現在の採用レベルと暗号市場の状況を考慮すると、現在の時価総額が投資家が歴史的にそのプラットフォームに対して評価したものを上回っているということです。

ただし、これは単なる口頭の表現です。したがって、今は「過大評価」と「過小評価」を使い続けます。

ビットコイン

イーサリアム

BSC

リップル

ソラナ

ポリゴン

アバランチ

アルゴランド

ニア

フロー

オプティミズム

アプトス

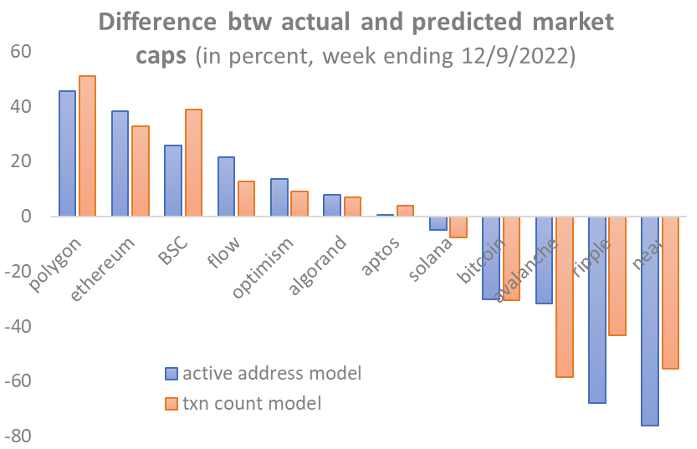

以下は、2週間前の実際の時価総額と推定時価総額の差のランキングで、チェーンごとに並べられています。同様に、正の差 = 過大評価、負の差 = 過小評価です。

結果は、現在最も過大評価されているチェーンは:

ポリゴン

イーサリアム

BSC

フロー

最も過小評価されているチェーンは:

ニア

リップル

アバランチ

ビットコイン

残りのもの -- オプティミズム、アプトス、アルゴランド、ソラナ -- はすべて < 10% の小さな差です。私はこれらは多かれ少なかれ誤差の範囲に属すると考えています。

私はこれらの結果が一部の人々の神経を刺激することを知っています。あなたのお気に入りのチェーンがあなたが見たいカテゴリーにない場合、いくつかのことに注意する必要があります:

第一に、これらは経験に基づく推定結果です。私は個人的な意見を押し付けていません。したがって、伝令者に銃を向ける必要はありません。

第二に、これらの結果が「現在の状況」に適用されない理由は千とある -- いわゆる「今回は違う」という現象です。

たとえば、あなたはチェーンxyzが現在の価格が高いのは、トークン供給が減少しているからだ、または市場がより高い成長の見通しを織り込んでいるからだと言うことができます。あるいは、チェーンXXZの価格が低いのは、実際には死んでいるか、死にかけているからです。

これらは有効な理由ですか?もちろんです。

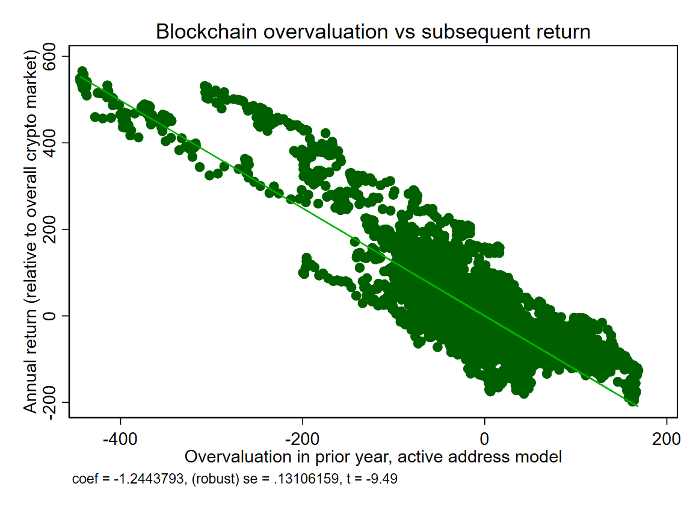

しかし、理由がどれほど十分であっても、歴史的に見て、過大評価の期間の後には、トークンがその後の1年間の全体的な市場でパフォーマンスが悪化することが多いことを忘れないでください。この過大評価とパフォーマンス不良の関係は非常に強いです。

あなたの心の中のケースは本当に例外になり得るのでしょうか?統計的に可能ですか?

第三に、これらの評価差はしばしば回帰を意味しますが、過大評価または過小評価の期間は一般的に6ヶ月から1年続きますが、それがどれくらい続くかを正確に予測する方法はありません。

あるチェーンが今日過小評価されているように見えるからといって、明日自動的に修正されるわけではなく、その逆もまた然りです。典型的な「バリュー投資家」の罠は、過小評価されているように見えるものを購入することですが、それらはずっと過小評価されたままである可能性があります。

何かが過小評価されていると信じているとき、より良い方法はそれをあなたのレーダーに置いておくことです。しかし、トレンドが転換する可能性を示すいくつかの兆候が見えるまで購入しないでください。

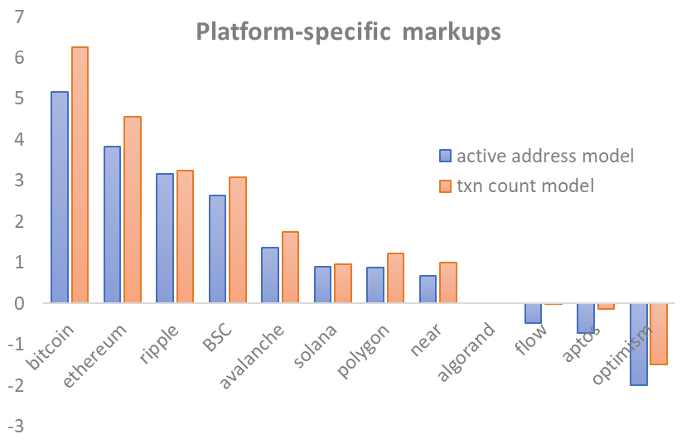

最後に、ここにプラットフォーム特有のプレミアムの推定があります。同様に、これらはプラットフォームの競争優位性や認識されたリスクレベルを測定しています。あるチェーンがより大きな競争優位性を持っていると見なされる場合、すなわち生存と発展を続ける可能性が高い場合、同じ採用と使用レベルでより高い価格を得ることができます。

これらのプレミアムの中には、いくつかの顕著なパターンがあります。あなたは賢いです。私はあなたがそれらが何であるかを見つけられると信じています。

最後に、これらの評価は12のパブリックブロックチェーンのデータに基づいていますが、同様のフレームワークは他のブロックチェーンの評価にも使用でき、実際にはネットワーク効果の潜在能力を持つトークン化プロジェクト、たとえばゲームプラットフォームにもこのフレームワークを使用できます。