DeFiが主流に向かう鍵:実物資産のトークン化

DeFiはTradFiの堀を越えるために、資産管理、流動性、信用協定などの分野で進展を遂げる必要があります。

DeFiはTradFiの堀を越えるために、資産管理、流動性、信用協定などの分野で進展を遂げる必要があります。執筆:Vaish Puri

編訳:aididiaojp.eth,Foresight News

DeFi の影響力は徐々に実世界の資産に浸透しており、金融業界は変革の瀬戸際にあります。ますます多くの資産がトークン化される中、従来の資本市場も暗号の世界と融合しています。

米ドルの金利上昇、DeFi の需要減少、そして世界的なマクロ経済環境の悪化により、オンチェーンで資金を移動する機会コストは暗号通貨の歴史の中で最高水準に達しています。実世界の資産 (RWA) は、収益を求める DeFi 投資家に対して、オフチェーンの債務市場にアクセスするユニークな機会を提供し、同時に TradFi 機関が地理的要因に影響されることなく、資産をトークン化し、債務を発行することを可能にします。

RWA とは?

RWA は、実物資産を表すトークン(同質的または非同質的トークン)であり、オンチェーンで取引可能です。RWA が表すことのできる実物資産には、不動産(住宅や賃貸)、ローン、契約、担保、そして取引に使用されるあらゆる高価値のプロジェクトが含まれます。

RWA は、従来の金融業界の多くの制約から解放されます。例えば、インドネシアの「Bali」という中型フィンテック企業が、ビジネスの成長とマーケティング活動を推進するために資金を調達したいと考えたとします。この企業は、トークン化された債券を発行することで、従来の銀行や VC チャネルからではなく、数時間で 10 万ドル以上を調達することができます。このトークン化された債券は、同様のインドネシアのフィンテック債券とパッケージ化され、異なる価格と金利で販売されることができます。

すべての人がオンチェーンの資産を確認できるため、Bali の財務状況は透明で見える化されています。Bali の収入とコストが変化するにつれて、トークンの価格も変動し、信用リスクの変化は自動的にローンに反映されます。

RWA により、Bali は 7% の金利で借り入れることができ、インドネシアのフィンテック企業の通常の借入金利は 14% を超えます。また、DeFi の利回りが低いときでも、投資家は魅力的な実世界のローン金利を得ることができます。地理的要因に関係なく、RWA は経済成長を促進します。

RWA の発展の必然性

1990 年代の証券化の成功を例に、改善されたシステムの規範が資本形成をどのように変えたかを理解します。証券化は、リスクを創造、収集、保存、分散するシステムであり、資産が満たすべき基準(長さ、リスクなど)を提示することで、流動性と資金源を大幅に増加させました。抵当ローン、企業ローン、消費者ローンは、証券化を通じて制度化され、消費者、企業、住宅購入者により低コストの資金調達を提供しました。

過去 30 年の発展の中で、証券化の規範はほとんど変わっておらず、金融市場はインターネットの発展に効果的に適応していません。仲介者には投資銀行、受託者、格付けサービスなどが含まれ、借入コストは本来の水準を上回っています。ほとんどの資産は、発起時に同じルールで発行できないため、証券化できません。多くの企業は依然として国際資金調達市場にアクセスできず、アフリカやアジアでは保険などの基本的な資源が依然として入手困難です。これにより、デジタル資本市場が TradFi の堀を越えるために何をする必要があるのかという問題が提起されます。

暗号通貨と実世界の間にリンクを構築することは、DeFi の主要な目標です。デジタル資産市場はまだ小さい(1 兆ドル)ですが、実物資産市場は巨大です(6 兆ドル以上)。DeFi が主流に統合されるためには、暗号通貨が実物資産市場に参入する必要があります。

資産の保管

デジタル資産の急増と新しい機関の流入により、信頼できるデジタル資産機関の保管の重要性は明白です。過去数年で、許可された DeFi 保管サービス(例:Anchorage Digital や Copper)が急増しました。一部の信用プロトコルは、これらの機関の許可されたプラットフォーム上でトークン資産を保管することで、その安全性を確保しています。

現時点では、保管プロセスは主に契約に展開された法的構造と標準の KYC/AML プロセスによって実施されています。Centrifuge の例を挙げると、流動性プールと相互作用する際、投資家は流動性プールの発行者と契約を締結し、流動性プールを特別目的事業体として設定します。契約は、発行者が将来のいかなる返済にも責任を負うことを要求します。

すべての資金調達取引と支払いは、借り手、SPV、投資家の間で直接行われ、オンチェーンで実施されます。将来的には、信用プロトコルは Kilt などの DID とより多くの組み合わせを希望しており、資産を検証する機能を可能にし、オンチェーンの引受業者を設立して第三者のリスク評価者として機能させることを目指しています。

流動性

特定のトークン化された資産(不動産契約など)は、非常に流動性が欠如する可能性があります。資金プールの流動性は、資産の期間と投資家の流入および流出に依存します。収入に基づくインセンティブモデルは、もう一つの利益をもたらす流動性源です。

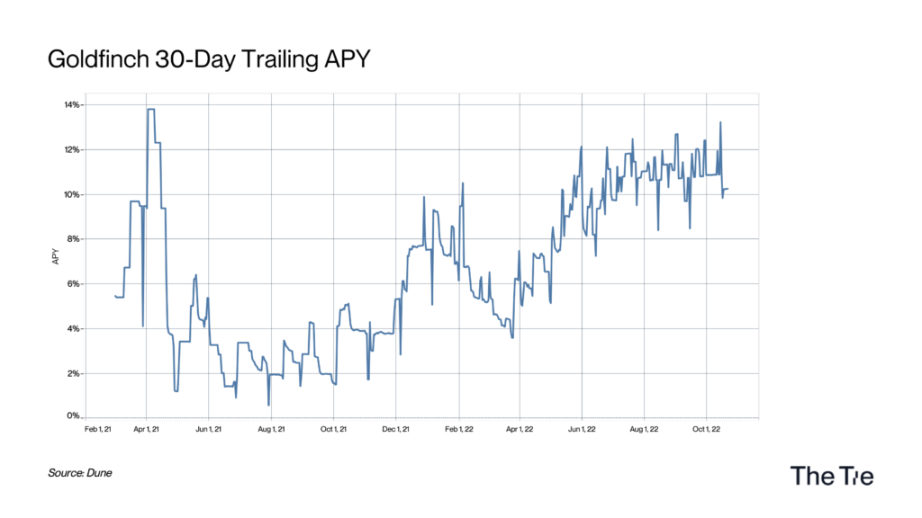

流動性を創出するために、DEX、AMM、そして Balancer や Curve などの他の DeFi アプリケーションと協力することができます。典型的な例は Goldfinch です。Goldfinch のメンバーは、Curve 上で FIDU を使用して流動性プールを作成しました。FIDU は、流動性提供者が上級プールに預けるためのトークンであり、FIDU-USDC 曲線 LP ポジションを担保にして GFI 流動性マイニング報酬を得ることができます。

信用プロトコル

機関が DeFi に対して不安を感じる最大の理由の一つは、信用スコアのような標準化された評判システムが欠如していることです。デフォルトの場合、機関が将来のローン返済を強制できないため、DeFi プロトコルは流動トークンを担保として要求せざるを得ません。この方法は確かに信用リスクを排除しますが、利用可能な金融商品数を制限します。信用プロトコルは、ローンに対する評判証明を提供するために補完的な戦略を使用しており、一部の人々はオフチェーンの評判をオンチェーンの世界に持ち込もうと努力していますが、より良い方法はオンチェーンの評判システムを作成することです。

具体的な主要な信用プロトコルの例には、Maple、TrueFi、Goldfinch、Centrifuge、Clearpool がありますが、それぞれの目標は異なります。

Goldfinch

Goldfinch は、世界中の誰もがオンチェーンでローンを発行できるようにする分散型ローン引受プロトコルを開発しています。Goldfinch は、KYC/KYB を代表する唯一のアイデンティティ (UID) NFT を使用しており、2 つの基本原則があります:

今後 10 年間、DeFi の全体的な透明性と効率性、そして低金利のマクロ環境(現在変化しつつあります)により、投資家は従来の銀行や機関が提供できるよりも高い収益の新しい機会を必要とします。

世界の経済活動はオンチェーンモデルに移行し、すべての取引が透明化されることで、新しい公共財が創出されます。この新しい公共財は不変であり、公開可能な信用記録を持ち、銀行業務に関連する多くの取引コストを削減することができます。

Goldfinch の目標は、実生活とネットワークで生成される情報を収集し、それを使用してオンチェーンで適用できるユーザーの評判を構築することです。

あらゆる信用機関と同様に、このシステムにはリスクが伴います。Goldfinch は、デフォルトを可能な限り防ぎ、デフォルトが発生した場合には、できるだけ多くの貸し手に返済する必要があります。

Goldfinch は、流動性プールの健康状態を監視し、流動性を提供するために支持者(借り手プールに USDC を提供する投資家)に依存しています。デフォルトが発生した場合、最初に失われるのは彼らの流動性であるため、彼らにはこの作業を行う動機があります。TrueFi と同様に、Goldfinch は Nexus Mutual を通じてスマートコントラクト保険を提供しています。

Centrifuge

Centrifuge は、中小企業に迅速かつ低コストの資金を提供できるオンチェーンネットワークであり、投資家に安定した収益を提供します。Centrifuge は、実世界の資産を DeFi に接続し、中小企業の資本コストを削減し、DeFi 投資家にボラティリティのない安定した収益源を提供します。Centrifuge は、資産の発起人と発行者に依存して、低いデフォルト率の信頼できるローンを提供します。デフォルトが発生した場合、Centrifuge の初級部分の投資家が最初に損失を負担します。

Tinlake は、ユーザー向けの最初の製品であり、あらゆる企業に DeFi の流動性を取得する簡単な方法を提供します。投資家にとって、これらの資産は安全で一貫したリターンを生み出し、暗号通貨市場の不安定な結果とは無関係です。ネイティブトークン Centrifuge トークン (CFG) は、プルーフ・オブ・ステークを使用し、バリデーターにインセンティブを設定します。オンチェーンガバナンスを通じて、CFG 保有者は Centrifuge の発展に積極的に影響を与えることができます。

Tinlake の評価方法は、公正価値割引キャッシュフローモデルに基づいており、その方法は以下のように要約できます:

期待キャッシュフローの導出:資産の各未償還資金調達について、期待返済日と期待返済額に基づいて期待キャッシュフローを計算できます。

リスク調整された期待キャッシュフロー:期待損失に基づいて信用リスクをリスク調整します。期待損失 = 期待キャッシュフロー * PD * LGD であり、期待返済額から信用リスクを調整するために減算します。

リスク調整された期待キャッシュフローの割引:適切な割引率(資産クラスと資産プールに依存)でリスク調整された期待キャッシュフローを割引し、資金調達の現在価値を得ます。

資産の純資産の計算:流動性プール内のすべての資金調達のリスク調整された期待キャッシュフローの現在価値を合計して資産の純資産を得ます。

TrueFi

TrueFi は、オンチェーン資本市場に広範な実世界および暗号ネイティブの適用シナリオを提供する先進的な信用プロトコルです。2022 年 11 月時点で、TrueFi は 17 億ドル以上の無担保ローンを発行し、貸し手に 3500 万ドル以上を支払い、すべてのドルがオンチェーンで配分されています。段階的に分散化を進め、TrueFi は現在 TRU トークン保有者によって所有および管理されており、TrueFi DAO または独立したポートフォリオマネージャーが引受権を持っています。

TrueFi は 4 つの主要な参加者にサービスを提供し、一貫した行動を通じて調整します:

貸し手は TrueFi を使用して、ポートフォリオの機会を取得します。

借り手は審査を経て、TrueFi を利用して担保なしで迅速に魅力的な価格の資本を取得し、資本効率を最大化します。

ポートフォリオマネージャーは TrueFi を使用してオンチェーンポートフォリオを構築し、ブロックチェーン技術の利点を投資活動に活用します。例えば、24 時間いつでも世界の貸し手にアクセスできること、透明性が高いこと、運営コストが低いことなどです。

TRU 保有者は、公開討論とオンチェーン投票を通じて TrueFi の発展に必要な重要な決定を行い、貢献します。

TrueFi のコア貢献者である Archblock(旧 TrustToken)は、2018 年に実世界の資産に基づいて TUSD ステーブルコインを発表しました。2022 年初頭から、TrueFi は RWA にさらに深く関与し、従来のファンドがそのローンポートフォリオをオンチェーンに移行できるようにしました。現在、TrueFi は、ラテンアメリカのフィンテック企業、新興市場、さらには暗号担保ローンへの融資を促進するポートフォリオを持っています。

TrueFi の借り手またはポートフォリオマネージャーになるには、ほとんどの他の信用プロトコルと同様のプロセスに従う必要があります。新しい申請者は、ビジネスと資金の予想用途を説明する公開提案を提出する必要がありますが、コミュニティの承認を受け、引受要件(例:TrueFi 信用委員会が定める管理資本、最大レバレッジ、資産エクスポージャー)を満たす必要があります。成功した申請者はホワイトリストに載せられ、TrueFi の無許可 DAO プールから借り入れることができるか、または自分のポートフォリオを設計して開始することができます。

TrueFi は、貸し手を保護するために一連の措置を講じています。DAO 信用委員会が主導する厳格な引受プロセスを管理し、主要なプロトコルのアップグレード中に定期的にコード監査を行うことを約束するだけでなく、TrueFi には 3 層の追索権があります。最大 10% の担保 TRU が貸し手の損失を補填するために使用され、TrueFi のユーザーセキュリティ資産基金は、さらなる損失を補填するためにその準備金を動員する可能性があります。最後に、デフォルトした借り手に対する成功した回収行動は、DAO を通じて適切に支払われます。さらに、TrueFi は、Nexus Mutual を通じて購入できるスマートコントラクト保護プログラムを提供しており、スマートコントラクトが利用された場合に保険を提供します。

段階的に分散化を進めた結果、TrueFi は現在 TRU トークンの保有者によって所有および管理されています。TrueFi DAO は現在、TrueFi の無許可プール、国庫、ロードマップを所有および管理しています。DAO は、より深い機関の採用と DeFi の統合に目を向け、階層化された機能や改善されたポートフォリオの組み合わせ性を導入しています。

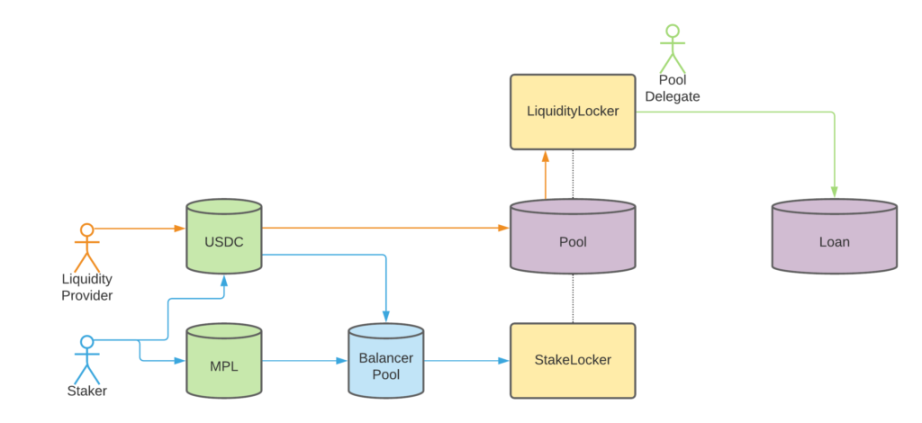

Maple

2021 年、Maple は非足額担保ローンプログラムを導入し、許可された KYC のローンを提供しました。

Maple は、支払いが不足した場合に減少する可能性のある担保に依存する標準的な DeFi モデルを使用せず、ユーザーが評判に基づいて著名な企業に担保不足のローンを提供できるようにしました。Alameda Research、Framework Labs、Wintermute Trading は、他の資金プールの現在の借り手の一部です。

このプロトコルは、2 つのトークン(MPL と xMPL)によって管理されており、トークン保有者はガバナンスに参加し、手数料収入を共有し、貸出プールに流動性を提供します。

Maple Token (MPL) 保有者は以下の方法で参加します:

パッシブ MPL 保有者はインセンティブ手数料を獲得します。

賢い MPL 保有者は流動性プールを選択することで追加の利益を得ることができます。

MPL-USDC 50-50 BPT をステーキングすることで、ローンデフォルトをカバーする準備金を提供し、継続的な手数料の一部を得ることができます。

Maple が完全に分散化に向かうにつれて、MPL 保有者は提案を提出し、マイニングプールの代表者を追加したり、手数料やステーキングパラメータを調整するなどの変更に投票できるようになります。プールの代表者にとって、Maple は資金を引き付け、パフォーマンスを獲得するためのツールです。

Maple では、マイニングプールの代表者が重要です。彼らは Maple の貸出プールの安定性を維持する責任があるため、厳格な承認プロセスを経る必要があります。承認プロセスは、貸出リクエストの承認、借り手の選別、そして最初の貸出プールの設立などを通じて行われます。最後に、Maple は各マイニングプールの代表者にトークンを保有し、初期の損失資本として MPL トークンを提出することを要求します。借り手がデフォルトした場合、マイニングプールの代表者も影響を受けます。しかし、デフォルトが発生した場合、Maple はプールの代表者と MPL 保有者が資金提供したプールカバーを使用して優先的に補償を行うことができます。

小結

業界の発展に伴い、資本の流動性の効率は一桁向上します。完全に効率的な市場では、事前承認された借り手が 500 万ドルのローンを取得し、30 分以内に返済し、別の借り手が同じ金額のローンを迅速に取得することができます。この流動性は、各借り手のデフォルトリスクを継続的に評価し、利用可能な新しい情報に価格を付ける信用モデルによって駆動されます。この未来において、すべてのドル資本は、最高のリスク調整リターンを提供する場所に即座に配分されます。TrueFi、Centrifuge、Goldfinch などの信用プロトコルは、金融をこの方向に導く上で重要な役割を果たします。