39枚の画像で見る2022年第2四半期のブロックチェーン業界の投資と資金調達のトレンド

CB Insightsの最新のブロックチェーン分野の投資・融資レポートによると、2022年第2四半期の融資額は2年間で初めて前期比で減少し、1億ドル以上の融資総額が大幅に減少しました。Animoca Brandsは3四半期連続で最も活発な投資家となりました。

CB Insightsの最新のブロックチェーン分野の投資・融資レポートによると、2022年第2四半期の融資額は2年間で初めて前期比で減少し、1億ドル以上の融資総額が大幅に減少しました。Animoca Brandsは3四半期連続で最も活発な投資家となりました。出典:CB Insights

編纂:白沢研究院

2022 Q2 Crypto VC 状態:

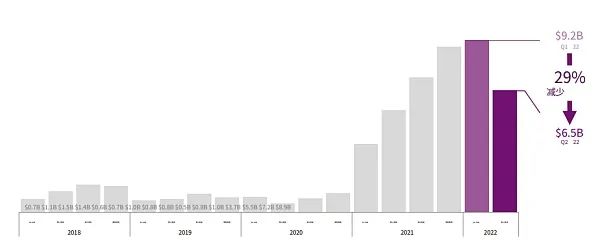

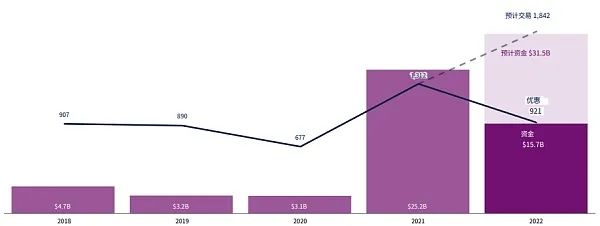

世界の Crypto 投資資金が減少。ブロックチェーンのリスク投資は 65 億ドルに減少し、これは 2 年ぶりの四半期ごとの減少です。マクロ経済の圧力や暗号通貨の評価およびステーブルコインに対する懸念から、投資家は暗号通貨への投資を縮小しました。

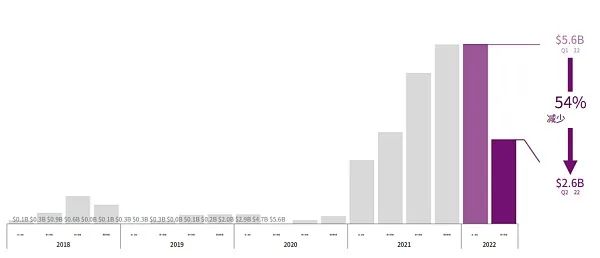

億単位の巨額資金調達が減少。1 億ドル以上の巨額資金調達の総額は 26 億ドルに減少し、前四半期の総額の半分にも満たず、巨額資金調達の回数(16 回)も減少しました。これは、暗号通貨市場の「寒冬」と最近の価格変動により、投資家がより慎重になっていることを示しています。

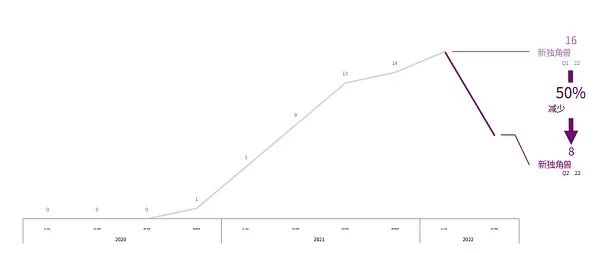

Crypto ユニコーン企業の誕生が半減。今四半期に誕生した Crypto ユニコーン企業は 8 社で、前四半期の記録的な高値(16 社)の半分に過ぎません。その中で最も価値のあるのは、セーシェルにある暗号通貨取引所 KuCoin で、評価額は 100 億ドルです。また、新たに誕生したユニコーン企業の半分は Web3 スタートアップです。

NFT、ゲーム、メタバースの未来はより厳しい可能性がある。NFT、ゲーム、メタバースカテゴリのプロジェクトの資金調達数は四半期ごとに減少していますが、それでも 150 件以上の投資を引き付けています。しかし、これらのカテゴリのプロジェクトは今後、より厳しい道に直面する可能性があります。NFT の取引量は減少し、ゲームとメタバースは大手テクノロジー企業からの激しい競争に直面します。

2022 Q2 Crypto VC 構図:

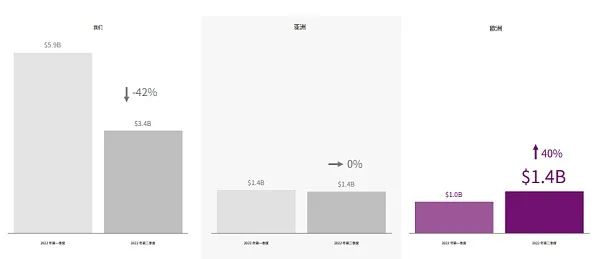

ヨーロッパの Crypto 投資が増加。ヨーロッパは唯一、Crypto リスク投資規模が増加した地域です。2022 年第 2 四半期には 14 億ドルの投資額でアジアと並びましたが、アメリカの 34 億ドルには及びません。ヨーロッパの上位 10 の Crypto 投資のうち 6 件は Web3 に属し(例:NEAR Protocol、Msquared)、3 件は機関向けの暗号通貨ソリューションに属しています(例:Elwood Technologies、Coinhouse)。

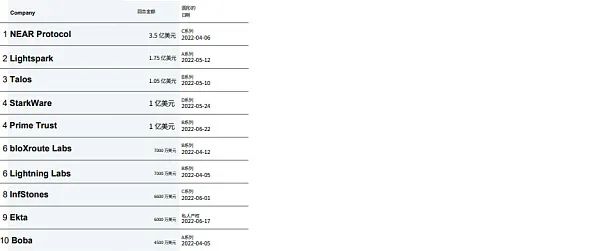

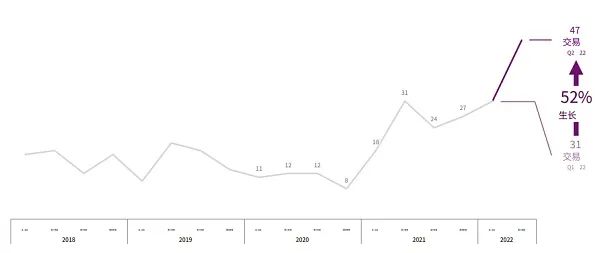

ブロックチェーンインフラの成長。ブロックチェーンインフラは今四半期唯一、より多くの投資を受けたカテゴリで、47 件の新記録を達成しました。その中で最大の取引は、総額 3.5 億ドルの NEAR プロトコルの C ラウンド資金調達です。

40 社以上の Crypto 企業が M&A 出口を達成し、歴史的な記録を樹立。いくつかの著名な CeFi(中央集権型金融プラットフォーム)が破産を申請する中、Binance や FTX などの大手企業がこれらの企業を割引価格で買収しようとしています。また、Bolt、Robinhood、eBay などの他の企業も今四半期に少なくとも 1 社の Crypto または NFT 企業を買収しました。

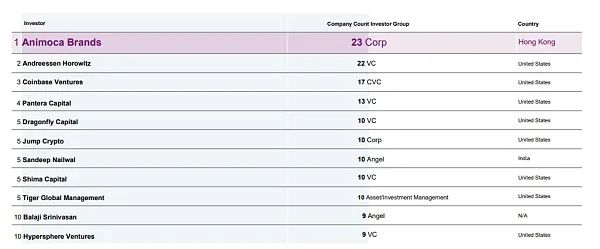

Animoca Brands が最大の投資家。Animoca Brands は引き続き最も活発な投資家であり(3 四半期連続)、その投資数も四半期ごとに減少しています。また、今四半期に最も活発な 10 人の投資家(a16z や Coinbase を含む)が関与した投資数は 24% 減少しました。

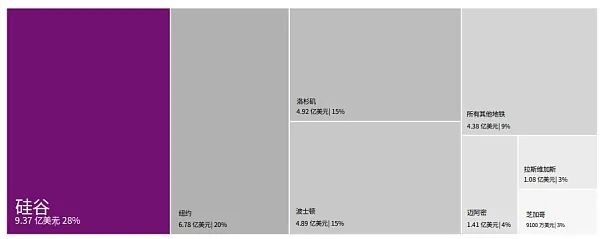

シリコンバレーがニューヨークを超え、アメリカの Crypto 投資の主力となる。シリコンバレーは今四半期のアメリカの Crypto 資金調達の最大の地点で、投資総額は 9.37 億ドルです。その中で、最大の投資は機関向け暗号取引プラットフォーム FalconX(1.5 億ドル)と NFT 市場 Magic Eden(1.3 億ドル)から来ています。シリコンバレーは今四半期にニューヨーク(6.78 億ドル)を超え、後者は以前の 8 四半期連続でリードしていました。

全体データの解釈

世界の Crypto 資金が 2 年ぶりに減少。

1 億ドル以上の巨額資金調達の総額が減少。

今四半期、新たに誕生した Crypto ユニコーン企業の数が半減。

NFT、ゲーム、メタバースカテゴリは 3 四半期連続で 150 件以上の投資を引き付けた。

ヨーロッパからの Crypto 投資資金が大幅に増加。

ブロックチェーンインフラへの投資数が歴史的な新記録を達成。

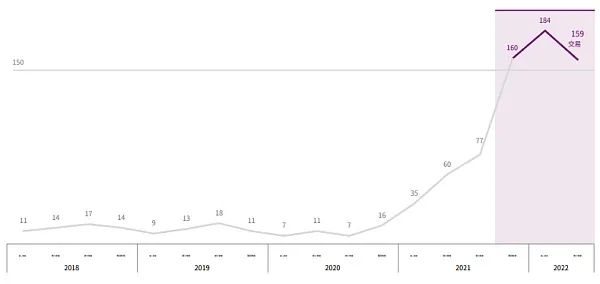

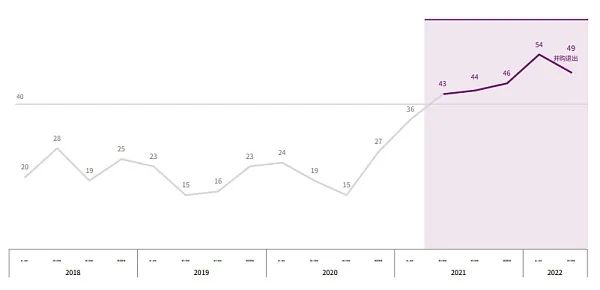

Crypto の M&A 出口は今四半期に 49 社に達し、歴史的な新記録を樹立。

Animoca Brands は 3 四半期連続で最大の投資家。

シリコンバレーが今四半期のアメリカの Crypto 投資の最大の地点となり、ニューヨークを超えた。

Crypto 投資トレンド

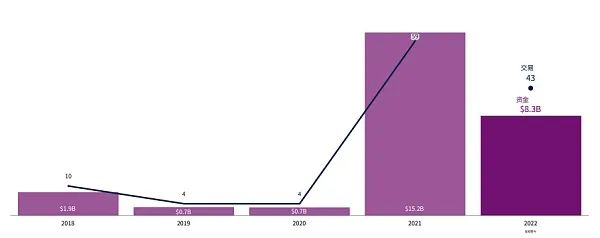

2022 年の世界の Crypto 資金調達は歴史的な新記録を達成する可能性がある。

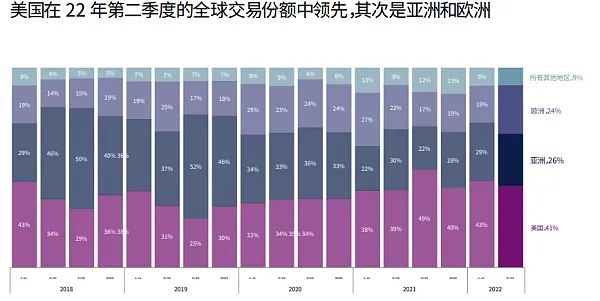

アメリカは今四半期の Crypto 投資でリードし、次いでアジア地域とヨーロッパ地域。

VC は今四半期の Crypto 投資でも引き続きリード。

半年で 43 件の投資、2022 年全体で 1 億ドルを超える巨額資金調達の回数は歴史的な新記録を達成する可能性がある。

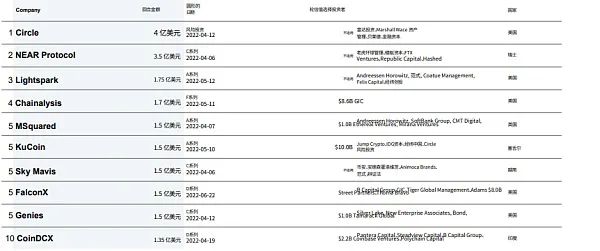

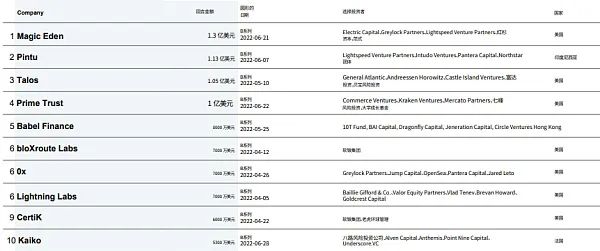

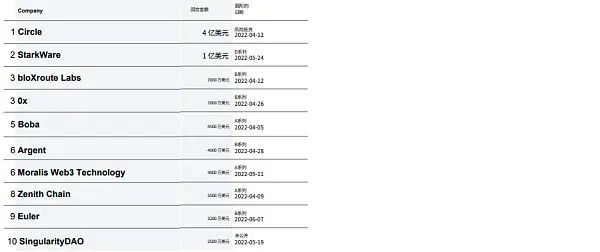

2022 年第 2 四半期のトップ「ユニコーン」資金調達:

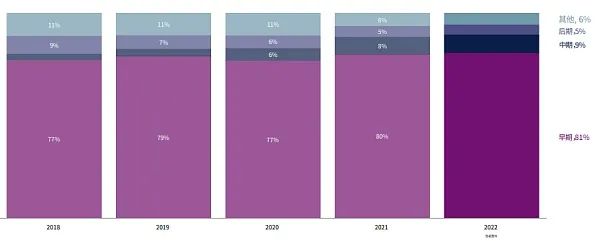

Crypto プロジェクト / 企業への初期投資は依然として主導的な地位を占めている。

2022 年第 2 四半期のトップ「ユニコーン」シードラウンド

2022 年第 2 四半期のトップ「ユニコーン」A ラウンド資金調達

2022 年第 2 四半期のトップ「ユニコーン」B ラウンド資金調達

2022 年第 2 四半期のトップ「ユニコーン」C ラウンド資金調達

Crypto ユニコーン企業

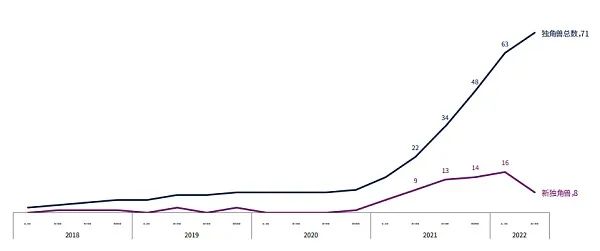

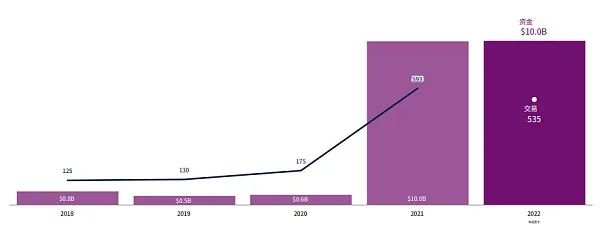

2022 年第 2 四半期に新たに誕生したユニコーン企業は半減し、総数は 71 社に達した。

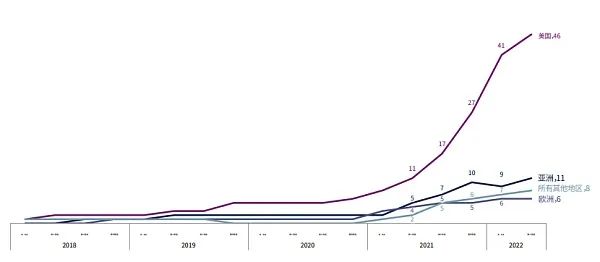

アメリカには 46 社のユニコーン企業があり、総数の 65% を占め、5 社の新たなユニコーン企業が含まれています。

アメリカにあるユニコーン企業の数は圧倒的に多く、次いでアジア地域。

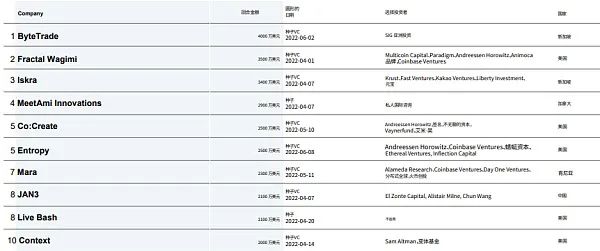

2022 年第 2 四半期のトップ「新たなユニコーン」

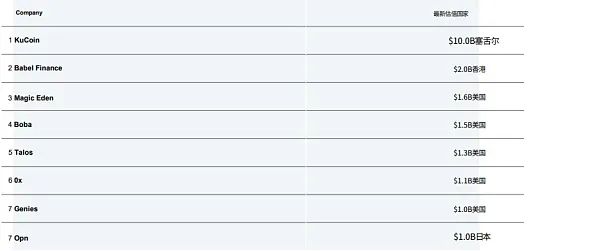

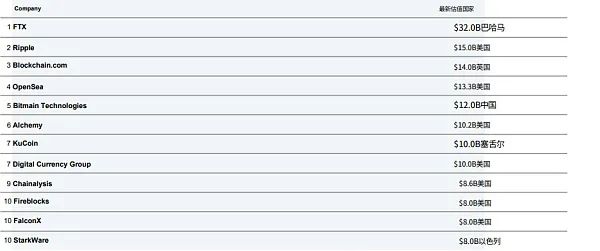

2022 年第 2 四半期に評価額が最も高い「ユニコーン」

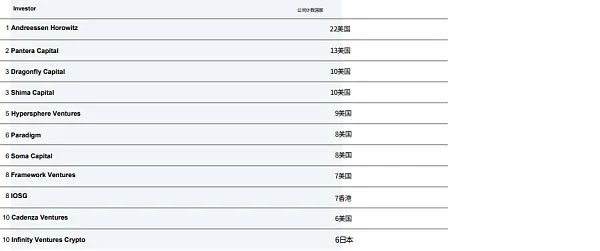

2022 年第 2 四半期に投資数で分類されたトップ VC

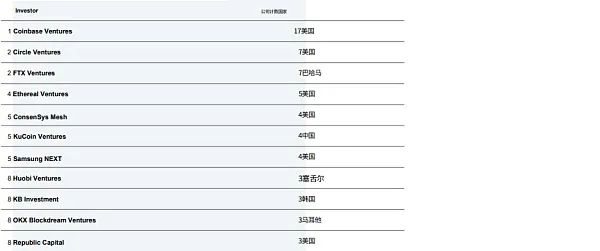

2022 年第 2 四半期に投資数で分類されたトップ CVC(Crypto 業界の VC)

Web3 トラック投資データ

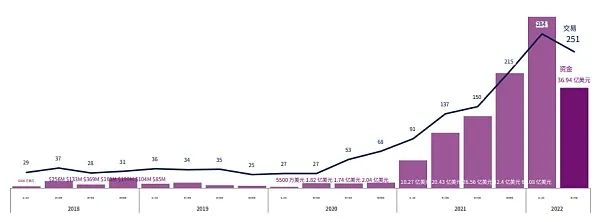

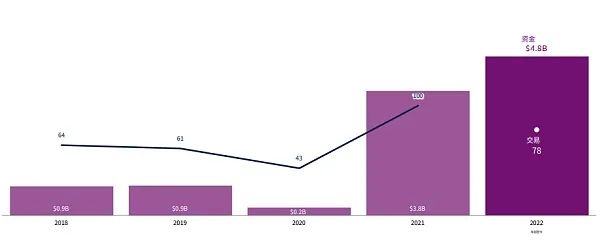

2022 年上半期に Web3 スタートアップへの投資資金は 2021 年全体の資金総額と同じになった。

6 四半期の連続成長を経て、2022 年第 2 四半期には Web3 カテゴリの資金と投資件数が減少した。

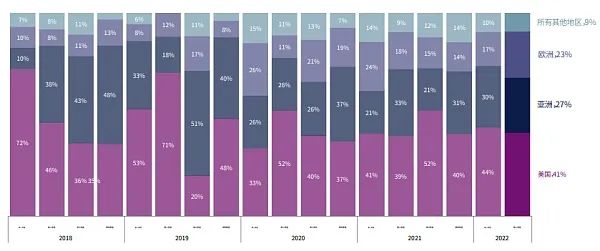

アメリカは Web3 の世界的投資シェアでリードし、次いでアジア地域。

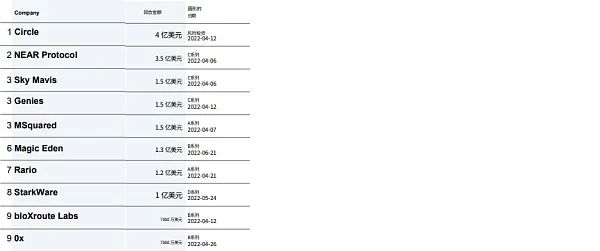

2022 年第 2 四半期のトップ「Web3」資金調達

NFT、ゲーム、メタバーストラック投資データ

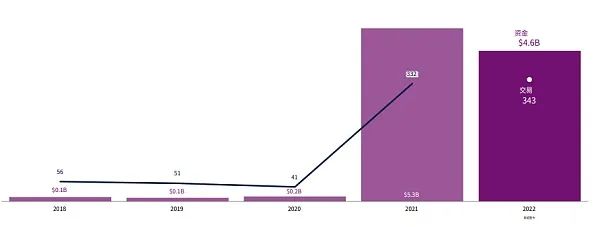

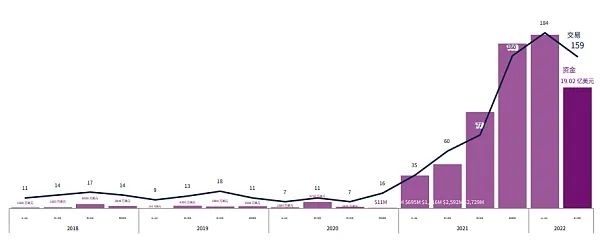

2022 年年初から現在まで、NFT、ゲーム、メタバースの 3 カテゴリへの投資件数は 2021 年全体の総数を超えた。

しかし、これら 3 カテゴリへの投資資金は減少している。

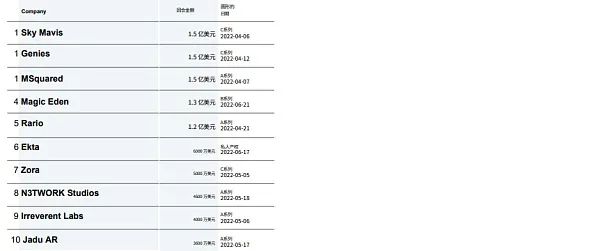

2022 年第 2 四半期のトップ「NFT、ゲーム、メタバース」資金調達

DeFi トラック投資データ

DeFi への投資資金は歴史的な新記録を達成する見込み。

ヨーロッパ地域は DeFi の世界的投資シェアでリードし、アメリカを超えた。

2022 年第 2 四半期のトップ「DeFi」資金調達

ブロックチェーンインフラストラクチャートラック投資データ

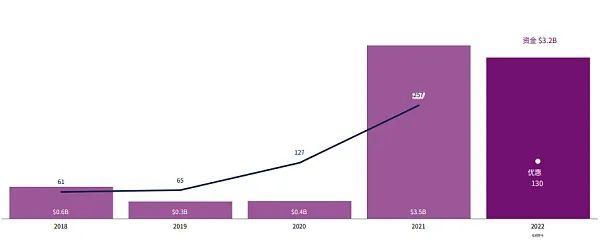

ブロックチェーンインフラへの投資規模は 2021 年全体の総額を超えた。

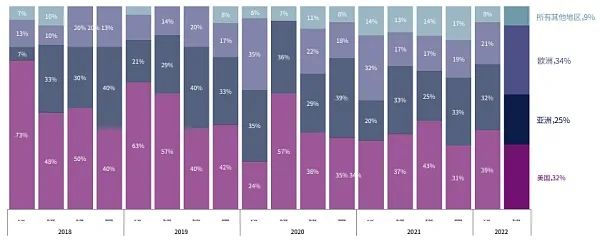

今四半期、アジア地域とヨーロッパ地域のブロックチェーンインフラへの投資が強力に成長した。

2022 年第 2 四半期のトップ「ブロックチェーンインフラ」資金調達