Mars Protocolの詳細解説:Terra上の分散型貸付プロトコル

Marsの目標は、Terraに基づくデジタル資産に対して貸出の手段を提供し、最適な利用率を適切に促進するための強力なメカニズムを構築することです。

Marsの目標は、Terraに基づくデジタル資産に対して貸出の手段を提供し、最適な利用率を適切に促進するための強力なメカニズムを構築することです。原作者:David Shuttleworth,Consensys

原标题:《Mars Protocol: Decentralized Lending and Borrowing on Terra》

编译:泽祎,链捕手

Mars Protocolの核心機能は、従来の銀行のように機能し、預金を引き付け、貸付を提供し、流動性不足や破産リスクを管理することですが、すべてが完全に分散化されたオンチェーン能力で行われます。その主な特徴の一つは、完全に無許可の貸付と、ホワイトリストに対する事前承認された許可付きの貸付を担保なしで行えることです。後者は、預金に対する市場の需要を拡大し、エコシステムの参加者に正のフィードバックループを生み出すのに役立つ新しいメカニズムです。

最終的に、Marsの目標は、Terraに基づく任意のデジタル資産に対して貸付の道を提供し、適切に最適な利用率を促進する強力なメカニズムを作成することです。

概要

従来の信用インフラには、非効率性、インセンティブの不一致、利益の硬直化といった問題があります。例えば、貸付の発起手数料は借り手にとって非常に高額になる可能性があり、資金の配分には数週間かかることがあり、一般的には大量の担保や信用が必要です。これらは高い参入障壁となる可能性があります。さらに、従来の銀行は通常、預金者に対して0.5%の「高金利」貯蓄口座を提供し、その後すぐにユーザーの預金を外部貸付に転換し、その利回りはユーザーに提供される利回りよりも数桁高くなります。この場合、銀行は貸付の大部分の利益を得ています。

分散型プロジェクトは、この不均衡を是正しようとする試みを開発してきましたが、その中で最も注目すべきは、Terra上の分散型貸付プロトコルであるAnchorであり、ユーザーに最大19%の年利を提供します。しかし、ここでの重要な違いは、Anchorが「貯蓄即サービス」プロトコルとして予測可能な金利を持つのに対し、Marsは動的金利を持つ信用プロトコルであることです。さらに、Anchorはステークホルダーの資産の収益に依存して固定収益を生み出しますが、Marsは任意のTerra資産を担保として使用できるため、利回りはプロトコルの実際の利用率に基づいています。

最後に、この分野の一つの問題は、通常、ユーザーが信用枠を得るために担保が必要であることです。したがって、このようなプロトコルの借り手は貸し手でもあり、直接の借り手はいません。なぜなら、担保が前提条件だからです。

Marsは完全に分散化されたオンチェーン信用インフラであり、無許可および許可された貸付、ならびに無担保貸付をサポートしています。金利は、準備金の使用状況に応じて、アルゴリズムによって継続的に価格設定されます。つまり、Marsの預金準備金の需給が時間とともに変化するにつれて、現行の貸付金利は自動的に調整されます。時間が経つにつれて、この機能はMarsのガバナーに移譲され、トークン保有者は金利を微調整する権利を持ちます。その目標は、プロトコルを民主化し、コミュニティが最適な進むべき道を決定できるようにし、潜在的により大きな応答性と資本効率を引き出すことです。

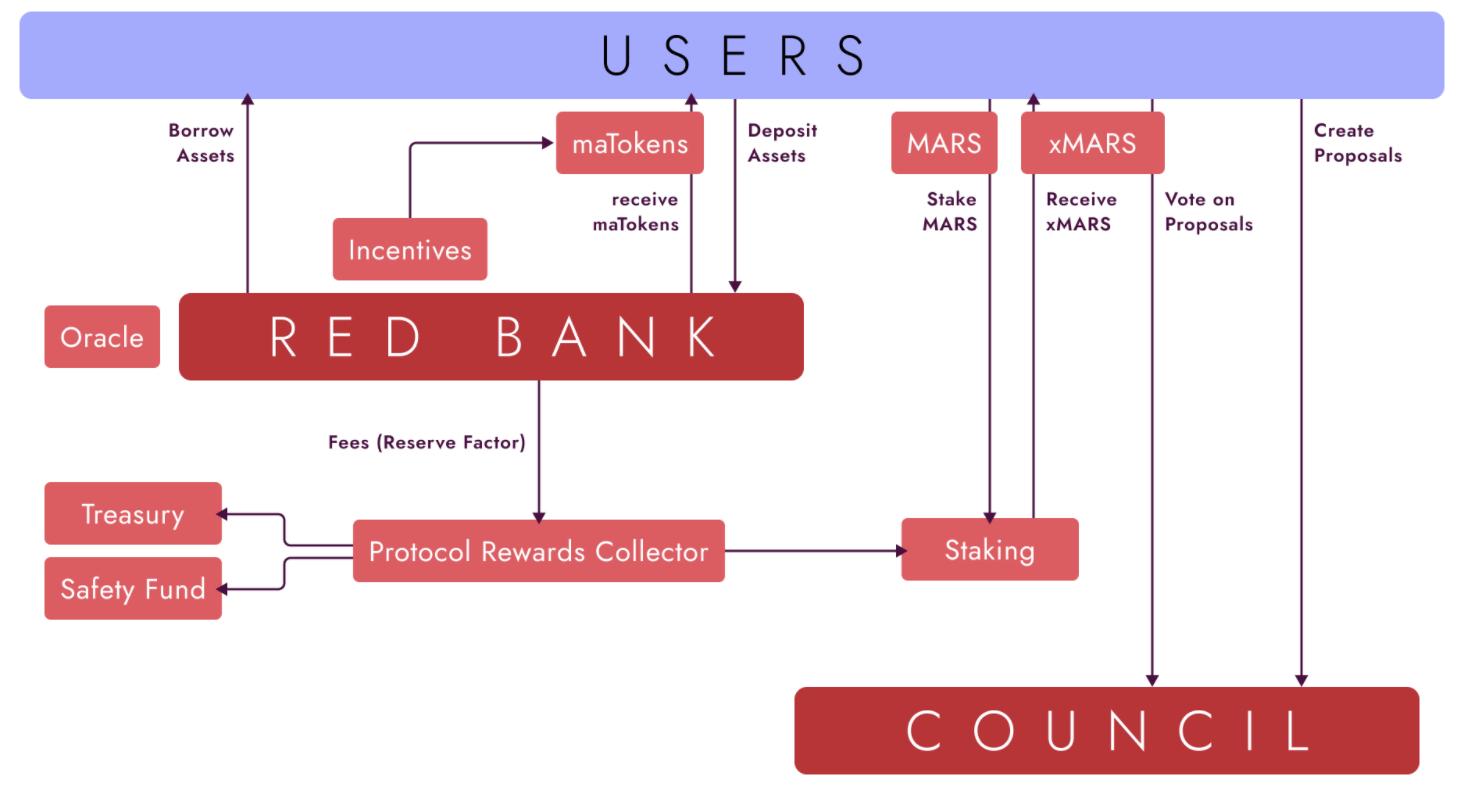

全体として、Marsエコシステムには4つの重要なエージェントがあります:貸し手、担保借り手、無担保借り手、そしてガバナーです。一般的に、ユーザーはデジタル資産(特にCW20ベース)を預け入れ、預けた担保を借り出すことで動的金利を得ることができます。さらに、ホワイトリストに載ったプロジェクトは、無担保貸付の形でMarsから借り入れることができます。Marsのガバナーは、最終的にどのプロジェクトが参加できるかを承認し、潜在的なプロジェクトがホワイトリストに載る基準を策定します。

さらに深く掘り下げると、Mars Red Bankはプロトコル内の機能であり、非管理型、無許可の貸付をサポートします。ユーザーは資金をプロトコルに預け入れ、その資金はMarsの流動性プールに注入されます。見返りとして、ユーザーは流動性プール内の持分を表す$maAssetsを受け取り、費用を分配することができます。

さらに、ユーザーはその預金を担保としてプロトコルから借り入れることを選択できます。利用率(すなわち、総預金対総未返済貸付)の変化に応じて、プロトコルはアルゴリズムを通じて貸し手と借り手に支払われる金利を調整します。このメカニズムは、資本効率を確保し、破産リスクを低減するのに役立ちます。したがって、Red Bankの貸付は、収益を生むだけでなく、貸付の担保としても機能します。

破産を防ぐための機能の一つは、Marsの清算メカニズムです。これは新しいものではありませんが、貸付の担保が未返済債務(すなわち、貸付と価値の比率)に対してある値を下回ると、あらかじめ決定された維持保証金を通じて貸付を清算することを確立します。

追加機能として、誰でも借り手の債務の一部を返済することができ、返済は特定のウォレットアドレスから行う必要はありません。Marsは、このようなユーザーに対して同等の借入担保とボーナスを提供することで、この行動を奨励します。その後、ユーザーは流動性トークン(借り手から転出)を受け取るか、基礎資産を受け取るかを選択できます(これにより、借り手の流動性トークンが消失します)。これは、市場の変動時に資本の注入を促し、投機家に適切なタイミングでかなりのリターンを得る機会を提供します。

プロトコルのField of Mars機能は、特定のホワイトリストに載ったアドレスが担保なしで資金を借り入れることを可能にし、事前承認された許可付きの貸付サービスと見なすことができます。ここでの革新点は、dAppがRed Bankの上に構築できるようにすることです。例えば、レバレッジ収益耕作や流動性即サービスなどです。

一般的に、ほとんどの信用プロトコルは担保付き貸付のみを提供します。これは資本効率を制限し、ごく一部のユーザーマーケットにのみ対応しています。その結果、ユーザーに提供される金利は最終的に比較的低くなります。ホワイトリストに載った無担保貸付を可能にすることで、Marsは市場を預金を持たない借り手に拡大し、借り手の需要と利用率を向上させます。

最終的に、貸し手が得る利回りは、厳密な意味での担保付き貸付よりもはるかに高くなります。ホワイトリストに載ったエンティティは担保なしで借り入れることができますが、Marsは清算ロジックを提供することでリスクエクスポージャーを低減し、与えられた貸付がどんな市場条件でも返済可能であることを保証します。このロジックフレームワークは、ガバナンス部門によって監視され、承認されます。

dAppsがMarsの流動性にアクセスできることは、その相互運用性を高め、より多くの預金需要を生み出します。これにより、流動性に対する追加の需要が継続的に利用率に圧力をかけ、貸し手に支払われる収益を増加させ、さらに彼らが資本を貸し出す意欲を高める正のフィードバックループが生まれます。

トークンエコノミクス

$MARSはこのプロトコルのネイティブトークンであり、主に費用分配とガバナンスに使用されます。簡単に言えば、ユーザーは自分の$MARSトークンをステーキングして$xMARSトークンを得ることができます。次に、$xMARSトークンは保有者にプロトコルの金利収入の一部を得る権利を与え、投票権と提案権を付与します。Marsのガバナンスは広範であり、意思決定には資産上場、リスクパラメータ、財政支出、新しいウォレットのホワイトリスト化が含まれます。

Marsガバナンスの興味深い側面の一つは「インセンティブ投票」の概念です。簡単に言えば、投票者は自分の決定結果に直接影響を受けます。ポジティブな結果は$MARSトークンの報酬を得る一方で、ネガティブな結果は不足事象が発生した場合に最大30%のステーキングトークンが売却される可能性があります。このメカニズムは、合理的な意思決定を導くのに役立ち、悪意のある提案や無駄を減少させるため、投票がそのような提案を支持することは有権者の経済的利益を損なうことになります。

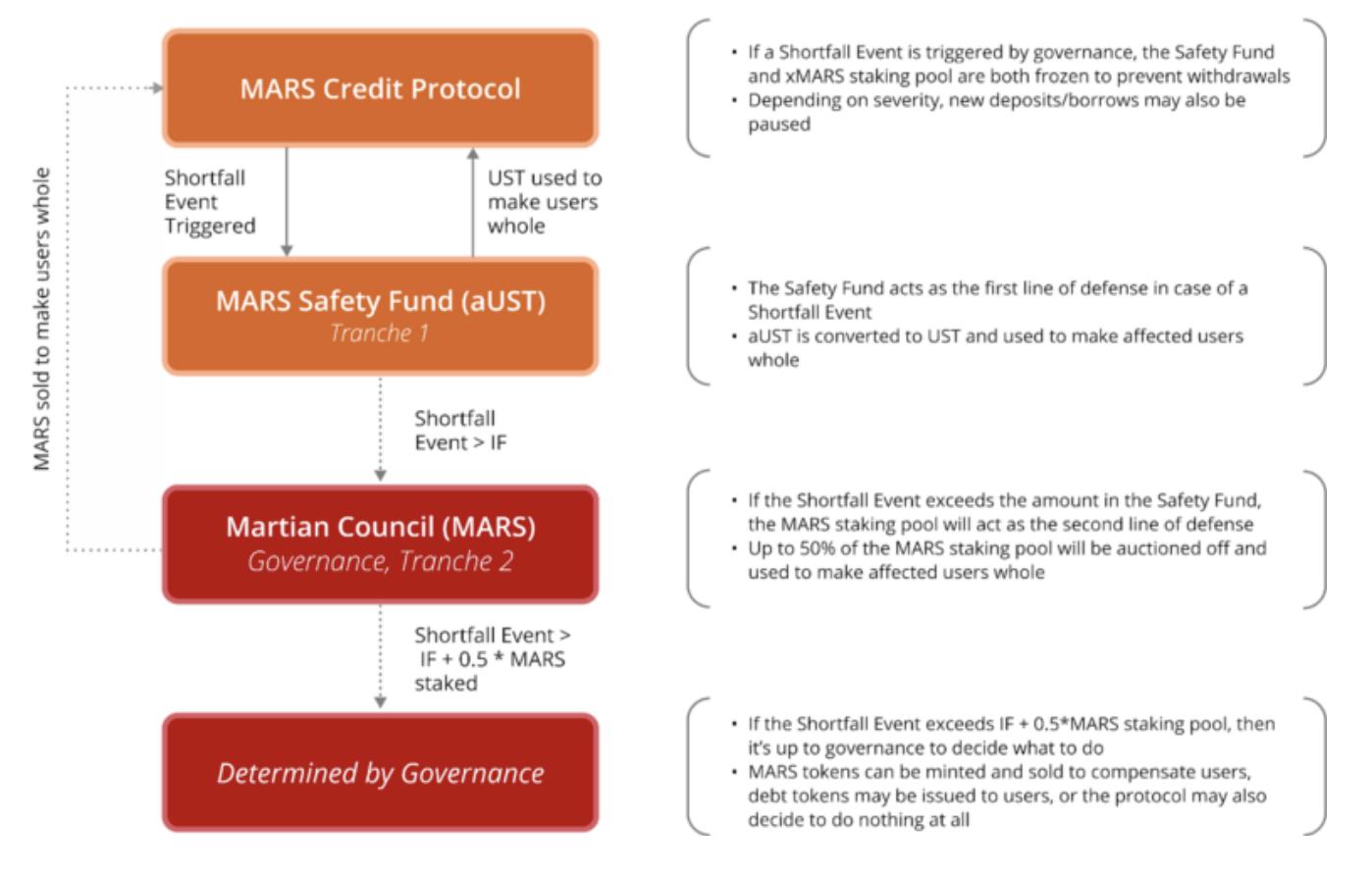

Marsのもう一つの新しいメカニズムは、欠損が発生した場合に備えて、準備資産で構成されたインセンティブセーフティファンドを作成することです。一般的に、借り手の債務価値がその担保の価値を超えると欠損が発生し、貸し手に赤字をもたらします。これはあらゆる形式の貸付で一般的ですが、適切に考慮されない場合、これらの事象はインフラの崩壊を引き起こす可能性があります。Marsは、$xMARS保有者に対して準備金プールに貢献し、その中でステーキングトークンの手数料を得るようにインセンティブを提供することでこの問題を解決します。欠損事象が発生しても、これらのステーキング者は最大30%の持分を売却してMarsの支払い能力を維持する可能性があります。適切なリスク管理と十分な貸し手資金の流入により、これはリスク許容度の高いユーザーにとって純粋にポジティブなポジションとなる可能性があります。

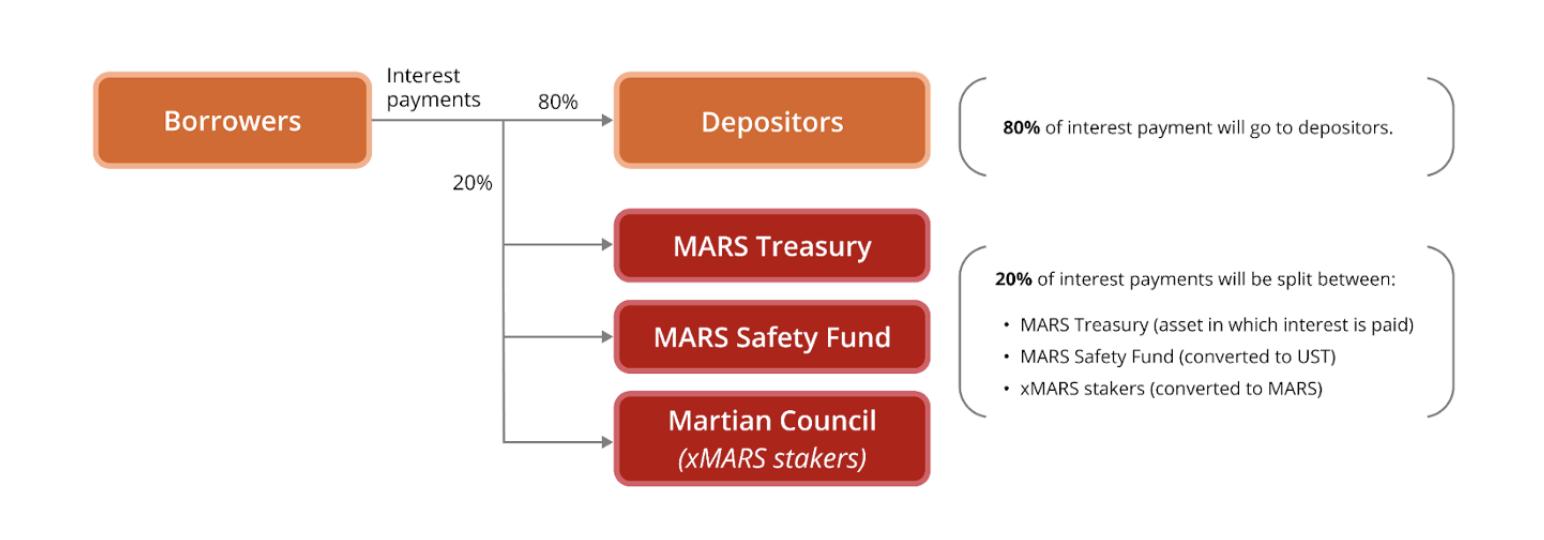

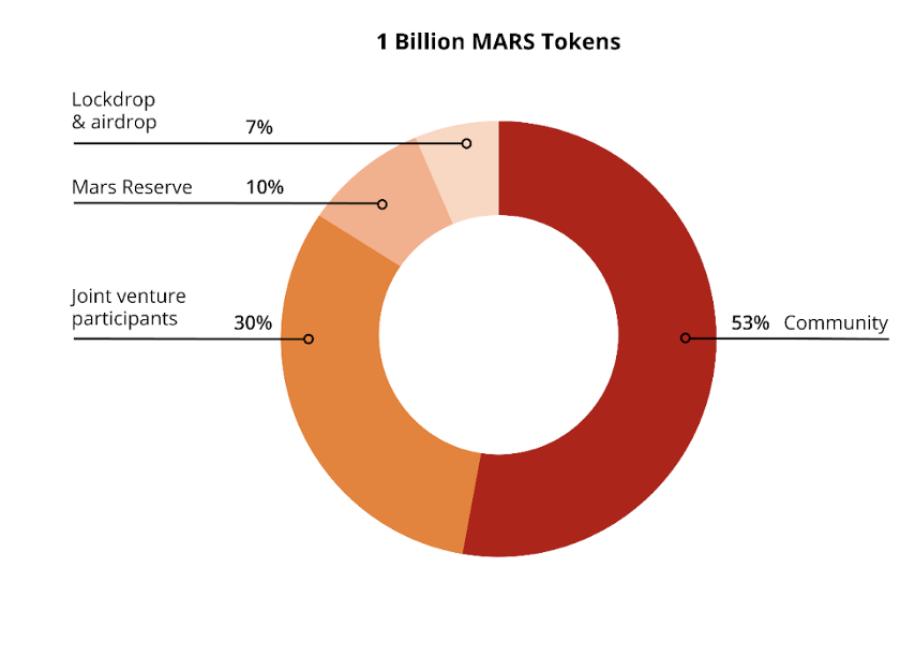

トークンの価値流通に関しては、80%の利息支払いが貸し手間で分配され、10%がセーフティファンド参加者に分配され、10%が$xMARSステーキング者に分配され、トークンの総供給量は10億個で、分配は以下の通りです:

全体的に見て

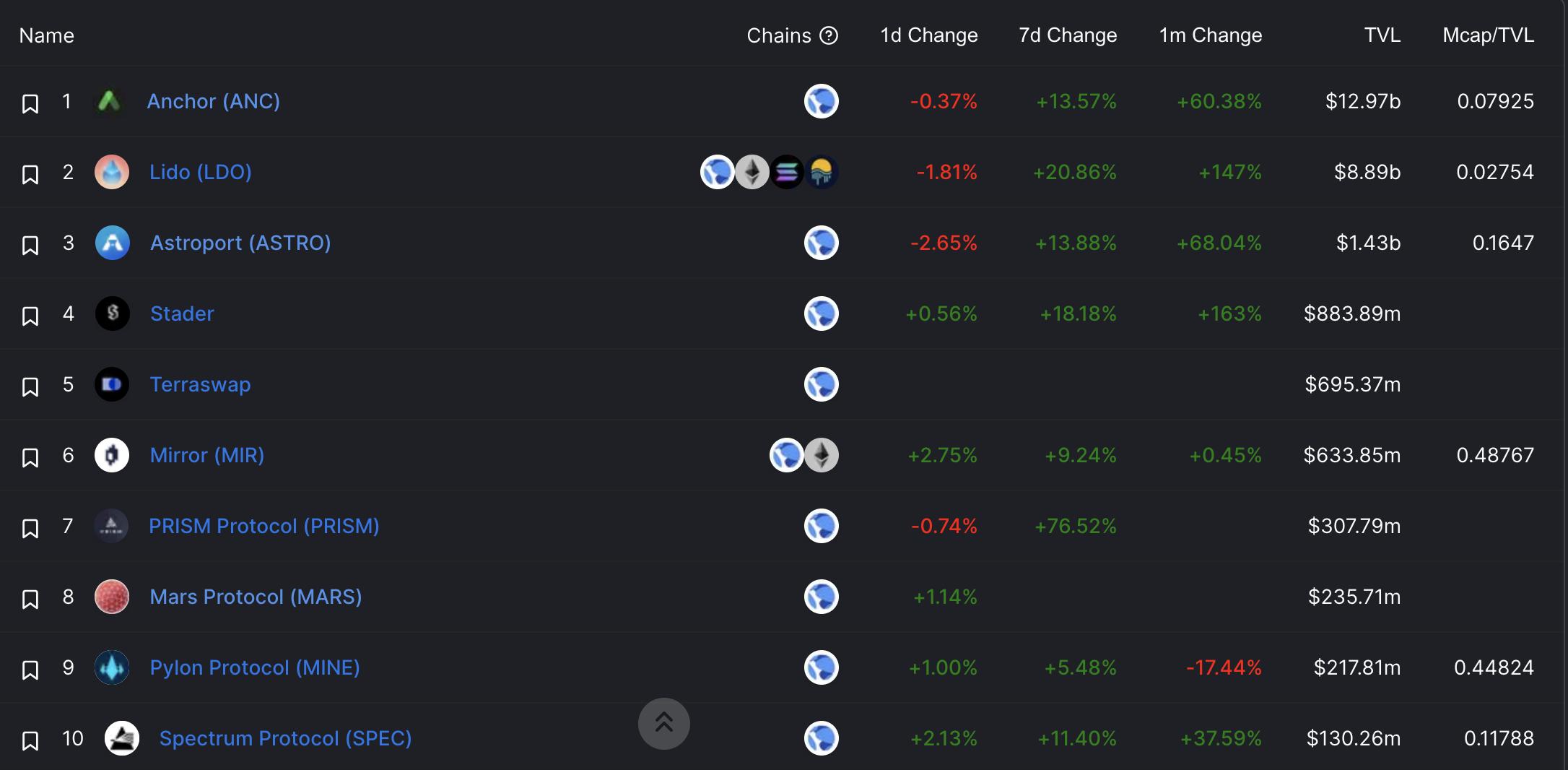

このプロトコルはまだ初期段階にありますが、TVLは約2.35億ドルで、MarsはTerraエコシステムのTVLにおいてトップ10に位置しています。

現在、未返済の貸付は1400万ドルのみで、TVLの約6%を占めています。準備金の余剰と低利用率を考慮すると、借入は相対的に安価であるべきです。利用率が時間とともにどのように変化し、金利が貸付を促進するためにどのように調整されるかを見るのは興味深いでしょう。

このプロトコルの非常にリスクの高い側面は、無担保貸付を有効にすることです。Marsのアプローチは革新的であり、貸し手の収益を向上させるのに役立ちますが、潜在的な欠陥はその清算ロジックにあります。ホワイトリストアカウントの開発者は、自分たちの清算ロジックを自由に選択できますが、Marsのガバナンス部門の承認が必要です。しかし、投票を行う人々がその提案を審査するための必要な知識を持っていると仮定しています。もし大多数の投票者がそのような知識を持っていなければ、このプロトコルは大きなリスクにさらされます。誤った取引先をホワイトリストに載せる可能性があるだけでなく、十分な清算ロジックがない場合、無担保貸付もホワイトリストに載せられる可能性があります。

さらに、リスク報酬投票には、ガバナンス参加を影響し制限するいくつかの側面があります。例えば、投票者は、予期しない悪い結果をもたらす提案に関連することを恐れて棄権票を投じる可能性があります。この機能は、意図的にプロトコルの健全性を損なう提案を抑制するのに役立ちますが、経済的な罰則を恐れて本来有益な提案への投票を妨げる可能性もあります。