DeFi最大流動性センターの秘密:収益アグリゲーターConvex分析レポート

CurveはDeFi最大の分散型取引所です。

CurveはDeFi最大の分散型取引所です。出典:The Muse Museum

Convex Financeは2021年5月18日にイーサリアム上にローンチされ、そのプラットフォームトークンCVXも昨日バイナンスに上場しました。今日までに、182億ドルの総ロック価値(TVL)を持ち、DeFi収益アグリゲーターの分野で堂々たるリーダーシップを誇っています(第2位のYearn Financeの総ロック価値はわずか56億ドルです)。半年間でこのような成果を達成できたのは、Curveプラットフォームのバックアップがあったからですが、その鍵はConvexが従来の金融における二元的なパラドックスを完璧に解決したことにあります――「リスクが変わらない前提で、資産の流動性と収益率は往々にして両立しない。」Convex Financeの金融革新の物語は、分散型取引所Curveから始まります。

Curveとは?

CurveはDeFi最大の分散型取引所であり、主に「類似資産」間の低スリッページ取引を最適化しています。総ロック価値は200億ドルを超え、イーサリアムとPolygonでの日々の取引量は数億ドルに達しています。類似資産とは、同じ価格の資産を指し、ドルにペッグされたステーブルコインや、同一資産の異なるバリエーション(例えばBTCとwBTC)などがあります。また、CurveはiEarn、Compound、Synthetixなどの貸出プロトコルや合成資産プロトコルにも接続しており、資金の利用効率を高めると同時に流動性提供者に追加の収益を提供しています。このようなレゴ式の金融の組み合わせもDeFiの大きな魅力の一つです。

CurveがDEXでNO.1の地位を築いた理由は?

ユーザーがDEXを使用して資産を交換したり、流動性提供者として二通貨マイニングを行う際に、どのような問題が悩みの種となるのでしょうか?疑いもなく、使用者は資産取引のスリッページと手数料を最も気にします。流動性提供者としては、DEXのマーケットメイカーのメカニズムにより、通貨価格の一方向の変動が一定の無常損失をもたらすことがあります。ひどい場合には、流動性マイニングから得られる収益を侵食することさえあります。

上述の三点:スリッページ、手数料、無常損失は、ステーブルコインの交換シーンではさらに耐え難いものとなります。ステーブルコインの取引規模はしばしば大きく、人々は取引手数料に対してより敏感であり、1USDTが0.9USDCしか交換できないことを受け入れるのは難しいのです。(無常損失とは、通貨価格の一方向の変動時に、二通貨マイニングに参加することによる損失であり、本質的には資産価格が上昇する際に売却し、下降する際に購入することに起因するもので、真の意味での損失ではありません。)

ステーブルコインがDeFiエコシステムにおいて重要であることは言うまでもなく、ステーブルコインの発展はDeFiエコシステムの発展と相互に補完し合っています。新興ブロックチェーンの台頭に伴い、USDT、USDC、DAI、USTなどのステーブルコインや、BTC/WBTC、ETH/stETHなどの類似資産の種類が豊富になり、異なる種類のステーブルコインおよび類似資産間の交換需要が高まっています。

Curveは革新的なAMMモデル(恒常的な積のマーケットメイカーと恒常的な和のマーケットメイカーの組み合わせ)を採用し、初期にはステーブルコイン交換の細分化された分野に焦点を当て、大規模かつ低スリッページの通貨交換を実現しました。また、取引量の規模の利点により、Curveは0.04%の低取引手数料を提供できます(Uniswapは0.3%)。交換の低スリッページは流動性提供者の側に反映され、極めて低い無常損失リスクを意味します。

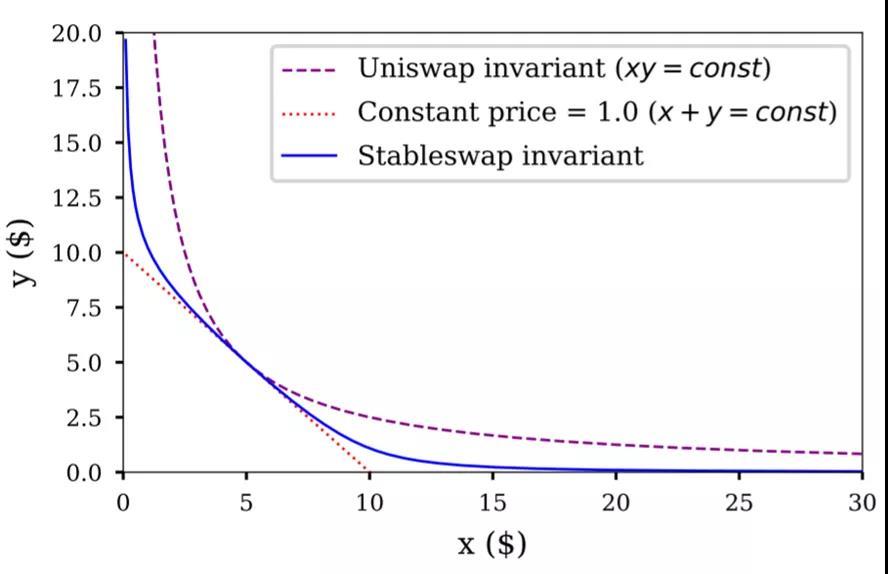

私たちはCurveのAMMモデルにおける革新点を分析します。図中(下図)では、座標が資産プール内の二つの資産の比率を示し、傾きは現在の資産交換比率、すなわち資産価格を反映しています。xy=constは双曲線であり、xの変化に伴い傾きが変化します。相対的に安定した資産価格を維持するためには、極めて深い流動性が必要であり、現実の操作は非常に困難です。一方、x+y=constの曲線上では、曲線の傾きはどこでも等しいですが、一方の資産が枯渇する、すなわち流動性が枯渇する問題に直面する可能性があります。

CurveのAMMモデルは、Stableswapinvariantによって両者の利点と欠点をバランスさせ、広範囲にわたって資産交換価格の相対的な安定性を実現し、資産プールの流動性が枯渇しないことを保証します。(Curveは、預入れと引き出しのインセンティブを通じて、資産プール内の資産の構成比率を均衡点に近づけ、資産比率が均衡位置から過度に逸脱することを避けます。預入れ比率が均衡比率を下回る資産と、引き出し比率が均衡比率を上回る資産は、より高い収益を得ることができます。)

(nは資産の数量を表します(この例ではn=2)、Aは「拡大係数」パラメータで、関数と常積関数の類似度を決定します。Aの値が低いほど、Curveの関数はUniswapの関数に近づきます)

出典:Curveホワイトペーパー

Curveのトークンエコノミー

CurveDAOは2020年8月13日に正式に開始され、ガバナンストークンCRVを発行しました。CRVの最大供給量は30.3億枚で、そのうち62%はコミュニティの流動性提供者に、30%はプロジェクトチームと初期投資家に(2-4年の帰属)、5%はコミュニティの準備金に、3%は2年の帰属権を持つ従業員に配分されます。

リリースされたCRVの配分状況、出典:Curve公式

CRVには現在、主に3つの用途があります:コミュニティ投票、ステーキングによるコミュニティガバナンス手数料の分配、流動性プールの収益を向上させる(最大2.5倍)。これらの用途を実現するための前提は、CRVをロックしてveCRVを取得することです。一般的なDAOガバナンスを採用しているDEXプロトコルと比較して、Curveの革新点は、CRVのロックルールに時間関数を追加したことです:veCRV=CRV*T/4(Tはロック年数)、つまりCRVをステーキングする時間が長いほど、受け取るveCRVが増え、CRVを4年間ロックすることで1:1のveCRVを得ることができます。注意すべきは、このステーキングロック行為は不可逆であり、veCRVは流通しないことです。

Curveのカスタマイズされた使用ルールの中で、高いマイニング収益とコミュニティガバナンス手数料の分配はユーザーが得たいものであり、CRVロックの不可逆性はユーザーが嫌うもので、流動性と収益率の間に矛盾が生じています。人々はより高い収益率を得るために現在の流動性を犠牲にしなければならず、一見この状況は合理的に見えますが、本当にそうしなければならないのでしょうか?

Convexは「NO!」と言います

公式サイトによれば、ConvexはCurveの使用プロセスを簡素化することに専念した収益アグリゲーターですが、操作プロセスの簡素化だけでは、数多くの収益アグリゲーションアプリケーションを凌駕することはできません。その真の価値は、Curveプロトコルにおける流動性と収益率の両立が不可能であるという問題を解決し、小規模な資金ユーザーにCurveプロトコルよりも高い収益率を提供できることにあります。最終的に、砂を集めて塔を築き、流れを集めて海を成すのです!

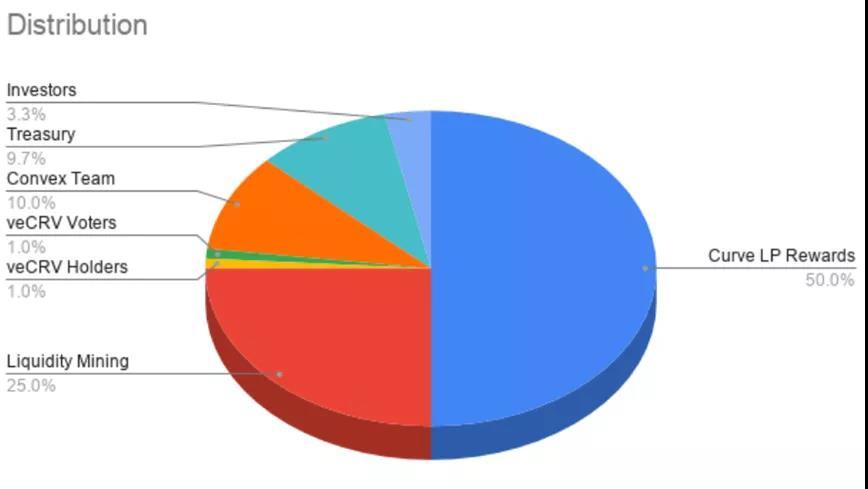

しかし、Convexはどのようにしてこれを実現したのでしょうか?まず、Convexのトークンエコノミーを見てみましょう。ConvexのプロトコルトークンはCVXで、その最大供給量は1億枚であり、そのうち50%はConvexプラットフォームを通じてCurveプラットフォームに流動性を提供するユーザーに配分されます(初期の流動性提供者に追加の収益を厚くするため)、25%はCVX/ETHおよびcvxCRV/CRVマイニングプールに流動性マイニングインセンティブを提供します(マイニングプールの設立により、cvxCRVの流動性が大幅に改善され、ConvexがveCRVの流動性不足を解決する手段の一つです)、10%はConvexチームに、9.7%は契約に、3.3%は初期投資家に、2%はveCRVの保有者にエアドロップされます。

CVXの配分ルール、出典:Convex公式

cvxCRVは本質的にveCRVがConvexプラットフォーム上でマッピングされたもので、ConvexプラットフォームでCRVをステーキングすることで取得できます。1枚のCRVをステーキングすることで1枚のcvxCRVを得ることができ、veCRVの時間関数を排除しています。その背後にある理由は、ConvexプロトコルがすべてのCRVをCurveプラットフォームで4年間ロックすることを選択したためであり、単一のユーザーとしては4年間のロック期間を耐えることは難しいのです。

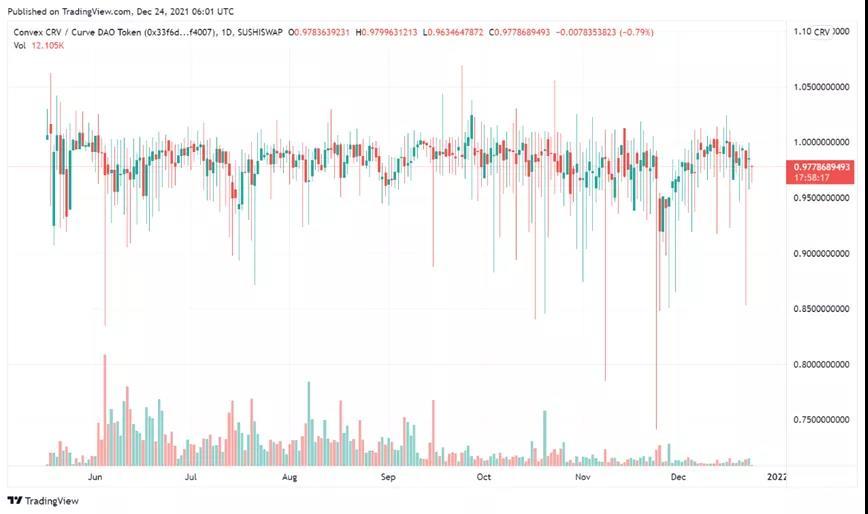

同時に、Convexプロトコル自体はcvxCRVの流通を許可し、独自のプロトコルトークンCVXをインセンティブとして使用して、cvxCRV/CRVの流動性マイニングプールを構築し、その流動性を大幅に改善しました。SushiSwapでは、cvxCRVとCRVはほぼ1:1で交換可能です。このプロセスは、流動性の低い資産(veCRV)を高流動性の証券(cvxCRV)に変換する資産の証券化に似ており、Convexはその中で銀行の役割を果たしています。

cvxCRV/CRVは基本的に1/1を維持、出典:SushiSwap

要約すると、理性的なCRVトークンの保有者には4つの選択肢があります。一つは単純にCRVを保有し、価格の上昇を待つこと。二つ目はCurveに行き、CRVをステーキングしてveCRVを取得すること。これによりCurveプロトコルの投票権と管理手数料の分配を得られますが、流動性を犠牲にしなければなりません。三つ目はConvexに行き、CRVをステーキングしてcvxCRVを取得すること。これにより流動性を犠牲にせずにveCRV保有者が享受できる最高の収益とCVXを得ることができますが、加速収益の16%がプラットフォーム手数料として徴収されます。四つ目はSushiSwapに行き、流動性を提供すること。これによりSUSHI、取引手数料の分配、CVXのインセンティブを得ることができます。このうち、三つ目と四つ目の選択肢はConvexプラットフォームに基づいています。

CRV保有者の4つの選択肢とその対応する収益

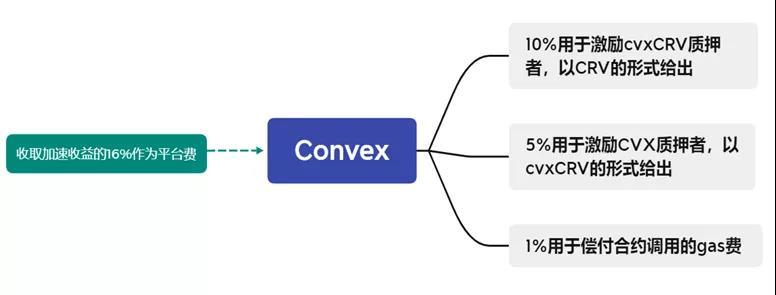

私たちはさらに深く考察してみましょう。Convexモデルが良好に機能する理由は、本質的にCVXの価格支援から離れられないからです。CVXの価格が過度に低下すると、三つ目の選択肢の収益率が低下し、SushiSwapの流動性マイニングの収益率が低下することでcvxCRVの流動性不足を引き起こす可能性があります。したがって、ConvexプロトコルはCVXとcvxCRVの流通量を減少させるためのいくつかの対策を講じる必要があります――Convexは加速収益の16%をプラットフォーム手数料として徴収し、これを基にCVXとcvxCRVの保有者にトークンをステーキングするようインセンティブを与えます。

しかし、Convexプロトコルの利点は、cvxCRVがveCRVに比べて流動性が改善されるだけでなく、Convexプロトコルが多くの資金を集めてCurveにおける流動性収益を向上させることができる点にもあります。これは理解しやすく、小規模な資金を持つ個人投資家は流動性プールの収益を向上させるために十分なveCRVを取得できません。Convexは再び銀行の役割を果たし、分散した資金を集めて力を集中させ、「大きなこと」を成し遂げることができ、ユーザーはCRVをロックすることなく加速された収益を享受できます。

16%のプラットフォーム手数料は主にcvxCRVとCVXのステーキング者へのインセンティブに使用されます

ConvexプロトコルはCurveの使用上の痛点を解決することで、ますます多くのユーザーを引き付けています。同時に、Convexの登場はCRVのロック量を持続的に増加させることを促進し、人々のCRVの価格に対する楽観的な期待はユーザー数をさらに増加させるでしょう。ConvexとCurveの間の正のフィードバックループは、ステーブルコイン交換の分野における強力な競争力を築き、182億ドルのTVLはDeFiエコシステムにおける重要な収益源となっていることを示していますが、「金融オタク」たちの試みはこれにとどまりません。

リスク警告

リスク警告 リスク警告

リスク警告