BitMEXの創設者:イーサリアムの未来をどのように評価するか?

市場は未成熟なエコシステムによって生じる取引手数料に非常に高いPERを持っています。

市場は未成熟なエコシステムによって生じる取引手数料に非常に高いPERを持っています。この記事の著者はBitMEXの創設者Arthur Hayesであり、Alysonによって編纂されています。

Ethereumネットワークの評価方法は常に業界の難題であり、最近BitMEXの創設者Arthur Hayesがこの問題について執筆しました。

この記事では、Arthur Hayesが伝統的な金融サービスがユーザーから徴収する手数料の総額を推定し、Ethereum DeFiがCeFiから奪う可能性のある市場シェアを考慮して、Ethereumネットワークエコシステムの価値を推定しています。

彼の結論は、CeFiシステムの0.5%の取引量がEthereumエコシステムに移行した場合、ETHの価格は現在の水準から10倍に上昇するというものです。この記事の論理的な流れをさらに示すために、Chain Catcherはこの記事を翻訳し、原意に影響を与えないように編集しました。 (以下に表現される意見は著者の個人的な見解であり、投資決定の基礎として使用されるべきではなく、投資取引の助言として解釈されるべきではありません。)

人間は生存のためにあらゆる面で近道を探す傾向があります。金融市場の文脈において、誰もが専門家、一手の情報、またはプライベートラウンドのプロジェクトを見つけたいと思っています。常にそうであれば、短期的で高リスクな平均を超えた病的な状況を引き起こすことになります。

本質的に、私たちは上記の近道が大きなリスクを伴うことを知っていますが、人々はそれを追い求めるリスクを冒します------私は「どのコインを買うべきか」、「今は購入の良いタイミングか」、「いくつかのテクニカル分析を提供できるか」といった質問を絶えず受けますが、最も親しい友人にさえ、私は何の意見も与えません。彼らが私を予言者だと誤解するのを避けるためです。

私は最近、シンガポールのスーパーリーグTampines Roversサッカークラブのスポンサーになりました。一部のサッカー選手は暗号通貨に非常に興味を持っており、ある日ランチの時間にいくつかの質問をしてきました。

その中の3人の選手は暗号通貨取引に関与しており、多少なりとも利益を上げていましたが、彼らは私に上記の一連の質問をし、2時間のランチの間に富の秘密を教えてほしいと望んでいました。

残念ながら、私は彼らを失望させ、逆に多くの質問をしました。なぜ投資するのか、取引するのか?どれくらいの時間を投資するつもりなのか?リスク許容度はどうか?この記事のインスピレーションは------その時、彼らの中にビットコインのホワイトペーパーを読んだ人がいるかどうか尋ねたところ、誰も肯定的に答えなかったことから生まれました。

ホワイトペーパーが重要なのは、私がビットコインの研究者だからではなく、ほぼすべてのブロックチェーンプロジェクトがホワイトペーパーの概念を参考にし、それを基準としているからです。

いくつかのプロジェクトはビットコインのホワイトペーパーを直接借用していないかもしれませんが、ビットコインのホワイトペーパーの概念を採用した他のプロジェクトを模倣しています。経験則として、ほぼすべてのブロックチェーンまたは暗号プロジェクトは、以前のプロジェクトからの成功した検証済みの概念のいくつかを採用し、それを模倣するか、基盤の上に拡張しようとしています。

もちろん、実際の成果を上げないプロジェクトもあり、表面的には模倣が非常に不十分ですが、彼らはすべての暗号用語を網羅した美しいウェブサイトを持っています。そして、もし本当に彼らのホワイトペーパーを読むために時間を費やせば、それが山寨プロジェクトであることをすぐに認識できるはずです(通常は、無秩序に積み重ねられたコピー版であるか、完全に意味不明であるためです)。

ビットコイン以降の1000のプロジェクトは模倣し、改善を行っています。Ethereumは多くの点でビットコインを模倣していますが、技術的には実質的な改善を提供し、ビットコイン技術の潜在的な応用シナリオを大幅に拡大しました。数年前のプレセールでいくつかのETHを購入したいと思いませんか?私はそう思いますが、初期の頃にこれはゴミコインだと公言していました。最終的に、どんな新しいプロジェクトも成功の機会を最大化するために以下の基本的な質問に答える必要があります:

•なぜ私たちは今この素晴らしいインターネット通貨システムで取引を行っているのか?

•私たちは何を達成したいのか?

•私たちが改善または置き換えようとしている現行の金融システムはどのようなものか?

「なぜ」と「どうするか」について深い洞察がなければ、事実と虚構を区別することはできません。デジタル通貨がますます知られるようになる中、その本質についてのマクロで包括的な理解がなければ、検索エンジンやプロモーションコンテンツが虚偽のデジタル通貨を宣伝する役割を理解することはできず、最終的には簡単に罠に陥ることになります。

実際、私が2021年に書いた記事は、以前よりも哲学的であり、プロジェクトの実現可能性をほとんど研究していません。これは、デジタル資産が私たちの既存の金融システムに致命的な衝撃を与える可能性がある理由をまず理解しなければ、自分の資産がベアマーケットで90%下落しても保持し、次にブルマーケットで10倍に上昇する信念を持つことは決してできないからです。

もしあなたが2017年に2万ドルの高値でビットコインを購入した場合、2018年末には資産が90%近く下落しました。しかし、今日まで持ち続ければ、あなたの投資は全体で3倍に増加し、依然として連邦準備制度のバランスシートの成長率を上回っています。だから私は常に皆に、超えるべき指標は既存通貨のインフレであることを思い出させます。信念がなければ、あなたは負けです。

全体の分散型金融運動の目標は、集中化された信頼できる仲介者なしで、通貨をある地点から別の地点に移動させるピアツーピアの通貨システムを構築することです。この記事の焦点は、私たちが盲目的に信じている金融システムに対して支払っているさまざまな側面の知的税金を高次元で考察することです。もし私たちが、いくつかの分散型デジタル通貨が集中型の独占グループの一部の需要を代替できる未来を想像するなら、現在の暗号市場にはどれほどの上昇余地があるでしょうか?

一、銀行システム

いくつかのグラフから始めましょう。これらのグラフは、伝統的な銀行業務モデルに対する市場の見方を示しています。

これは、アメリカの主要商業銀行を代表するKBW銀行指数の最新のグラフです。ご覧のとおり、2007年にピークに達した後、最近ようやく歴史的な高値に戻りました。連邦準備制度は、倒産できないほど大きな銀行を救うためにあらゆる手段を講じてきましたが、これらの銀行は2007年の高値に戻るのに14年かかりました。

これは、ヨーロッパの主要銀行を代表するEuroStoxx銀行の最新の指数グラフです。このグラフは、2007年に達した最高値から80%も低下していることを示しています。

これはCSI300銀行業の指数グラフです。中国の主要銀行は2008年の高値から20%下落しています。国有企業は中国で認められたビジネスモデルです。しかし、政府の助けがあっても、これらの銀行はその能力を超えることはできません。

日本は中国と比べても状況は良くありません。東証指数は1989年の高値から90%以上下落しています。

これはインドのNifty銀行指数のグラフです。インドの銀行がこれほど良いパフォーマンスを示すとは思ってもみませんでした。人口統計があなたの味方であれば、どんなに努力しても銀行システムを台無しにすることは難しいです。インドはA+の業績を持ち、この価格パフォーマンスが続くことを願っています。

一方、2000年のバブル崩壊後でも、テクノロジーのリーダーたちは今日でも指数レベルの高値にあります。集積回路と半導体が私たちの生活の基盤であることを考えると、台湾半導体(TSMCと2330 TT)のグラフは革新の進展を示しています。

利益を私有化し、損失を社会化する銀行は、株主を裕福にすることはありません。これは非常に悲しいことです。もし彼らが過去10年間に私たちが見たことのない技術革新を採用していれば、台積電や他の技術リーダーのような指数的な成長を見やすくなったでしょう。

株式市場は叫んでいます。伝統的な銀行業務モデルは崩壊しつつあり、重要なのは未来に何がそれを説得力を持って代替できるかです。銀行が提供するすべての製品とサービスは、ブロックチェーンに基づく分散型サービスによって複製および改善できます。この複製はマクロレベルで低コストで実現できると信じていますが、まだ議論の余地があります。近い将来、いくつかの実証的な証拠が現れることを期待しています。

伝統的な銀行は、世界のベビーブーム世代(1946年から1964年)の主要なサービス会社になる運命にあります。彼らは比較的裕福ですが、デジタル金融を理解できません。私の母は、新型コロナウイルスに感染するリスクを冒してでも実店舗の銀行に行くことを好み、オンラインバンキングの使い方を学ぶことを避けています。この状況は彼女だけではありません。このビジネスは依然として数十億ドルの手数料収入を持っていますが、成長している市場シェアではありません。

以下は、銀行が提供する一般的なサービスと、分散型金融(DeFi)における対等なサービスの例です:

1.貯蓄口座------銀行が利息を支払うために使用する口座

これは、DeFiの貸付プラットフォームで安定したコインを担保にして利益を得ることに相当します。たとえば、USDT(米ドルとの交換レートが1:1)を保有している場合、Compoundに担保として預けて利益を得ることができます。報酬として、COMPトークンを受け取ります。

2.当座預金口座------銀行があなたに必要に応じて残高を引き出して支払いを行うことを許可する口座。

これは、DeFiにおいて任意の暗号通貨を保有するデジタルウォレットに相当します。あなたは誰の許可も必要なく、いつでも自分の資産を使用できます。さまざまな理由から、銀行はあなたが苦労して得たお金を使用することを拒否することがあります。しかし、インターネットに接続していれば、分散型の機能を使用できます。

3.ローン------銀行があなたにお金を貸してさまざまなものを購入させるために利息を徴収します。

問題は、銀行が通常、非貨幣的要因(たとえば人種)に基づいて信用に異なる価格を設定することです。これにより、特定のグループが制限されているという印象を与えます。たとえ彼らがローンを得られたとしても、他のグループよりも高い信用コストを支払わなければならないのです。

さらに、このグローバル企業社会化の時代において、大企業は基本的に無料で借り入れを行うことができ、中小企業は多くの場合、商業信用市場から排除されています。これにより、銀行に対する怒りが高まりました。銀行は生産的な企業の信用チャネルであるべきだからです。

DeFiでは、現在ほとんどのローンが過剰担保の状態にあり、過剰担保とは、あなたが預けた担保が借り入れた金額よりも多いことを意味します。さらに、信用に対する唯一の真の需要は投機家とマイナーから来ています。この分野では、伝統的な銀行システムは欠陥があるにもかかわらず、DeFiよりも優れたパフォーマンスを発揮しています。

4.信託サービス------銀行が非常に重要な機能を果たし、あなたの個人または企業の特定の状況を証明します。

彼らはあなたの銀行の預金履歴に基づいて、あなたが一定の純資産を持っていることを証明できます。また、彼らはあなたが高収入の仕事を持っていることや、あなたの給与総額を証明することもできます。彼らはまた、あなたの口座の明細書がどこに送られたかを証明する住所証明を提供できます。これらのサービスの多くは有料であり、他者にあなたの個人情報を証明するために代価を支払う必要があります。

DeFiでは、パブリックチェーン上で発行された資産は、ほとんどの場合、無料で独立して検証できます。もしあなたの収入がデジタル資産の形で得られているなら、あなたの収入がいくらであるかを証明するのは簡単です。住所証明や他のPII(個人識別情報)については、多くのプロジェクトが共有のPIIセキュアデータベースを作成することに取り組んでおり、他のサービスがこのデータベースを呼び出してあなたの身元を確認できます。

私たちは毎年、これらのサービスを実行するために最大の金融機関にどれだけの「税金」を支払っているのでしょうか?私は以下の収入を分析しました:

KBW銀行業指数(アメリカの主要銀行)

EuroStoxx銀行業指数(EUの主要銀行)

CSI300銀行業指数(中国の主要銀行)

東証銀行業指数(日本の主要銀行)

Nifty Banking Index(インドの主要銀行)

私は最高収入の理由を調べたのは、実際に私たちがこれらのサービスに対して支払っている「税金」の額だからです。

2020年、世界のユーザーがこれらの機関に支払った税金の総額は2.68兆ドルで、これは世界のGDPの2%から3%に相当します。税金を減らす能力があり、より多くの人々や企業が良好な金融サービスを受けられるようにすることは、人類にとって純粋な利益です。

明らかに、これらの節約を促進する協定の前で、適切な戦略を見つけることができる投機家にとっては、法定通貨の価値下落に対抗する巨大な機会です。

二、監査の排除

企業はなぜ監査が必要なのでしょうか?銀行、証券規制機関、さらには従業員からの会社との相互作用に関与するすべての人は、帳簿が合理的であるかどうかを知りたいと思っています。したがって、監査会社は顧客が生成する財務諸表の真実性を確認するために料金を請求します。

理想的な未来では、すべての資金の流れがパブリックチェーン上で発生します。想像してみてください、あなたはマレーシアのドリアン農家で、猫山王をオンラインで販売しています。あなたが唯一受け入れる支払いはUSDTであり、あなたのすべての農業資材の供給業者もUSDTでの支払いを受け入れることができるため、販売されたすべての果物の支払い額と利益を検証でき、独立した第三者からサービスを購入する必要がなくなります。

私は、三重記帳法がすべての専門的な会計および監査会社を時代遅れにしたと言う人々を聞きました。これらの会社はもはやこの「信頼税」を請求する理由がありません。

私はE&Y、プライスウォーターハウスクーパース、KPMG、デロイトの4大監査法人が監査および会計サービスから得た料金を調べました。2020年、私たちはこれらのbeanカウンターに870.9億ドルの税金を支払いました。将来的にはこの数字はゼロになり、財務諸表は完全に正確になります。これだけのことです。

三、比率

Ethereumは最も発展した分散型スマートコントラクトネットワークであり、現在のガス料金が天文学的であっても、これは良い製品です。

生活の中で無料のものはありませんが、暗号資本市場ではこれは二重の事実です。Ethereumネットワーク上のすべての操作には料金が必要であり、私たちはこれをネットワークを正常に運営するための収入、または消費者がERC-20 DAppsがサポートする製品やサービスを使用するために支払う税金と見なすことができます。

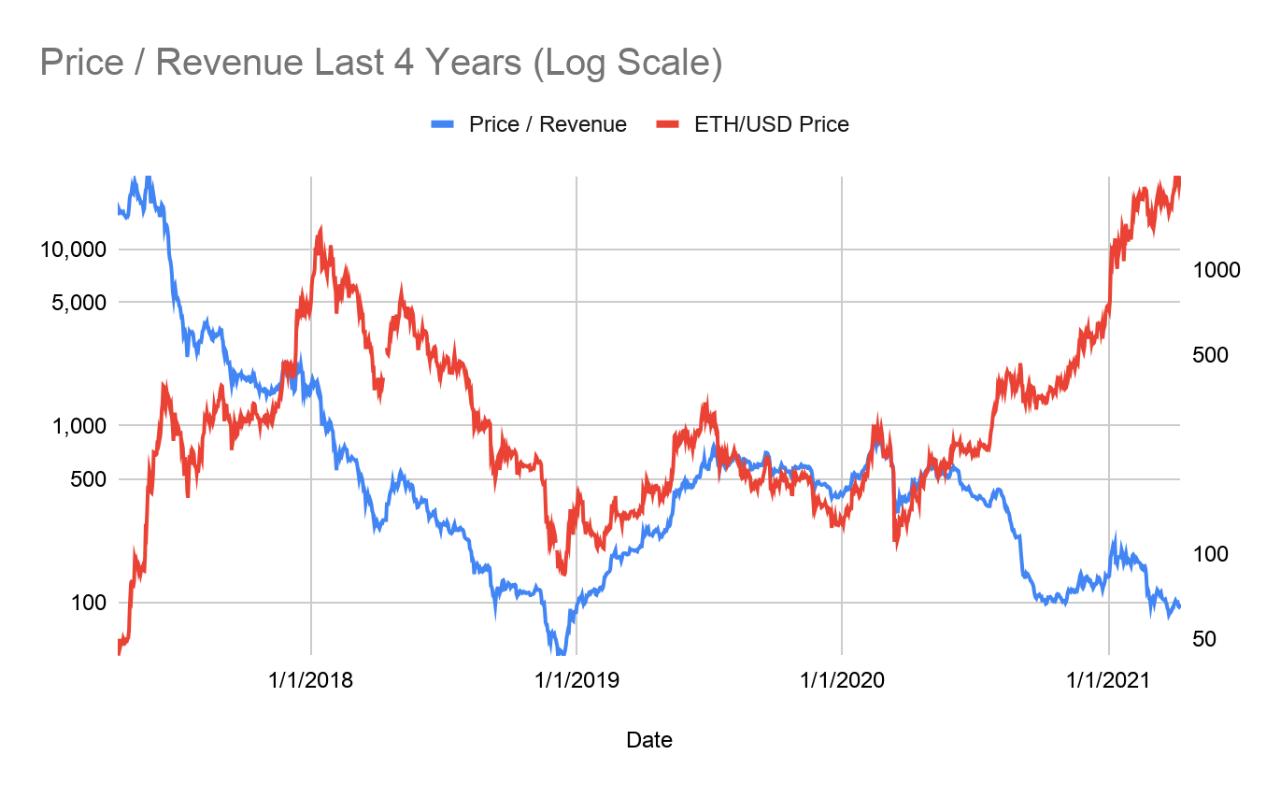

私はGlassnodeで収集された取引データを使用して、Ethereumネットワークの過去4年間の収入倍数を描きました。この指標を見る理由は、これが私たちがこれらのネットワークを使用するために支払う代価だからです。

これらのプロトコルを使用するDAppユーザーは、ネットワークを利用するために料金を支払わなければならず、DAppが徴収する料金は基本レイヤープロトコルの使用料金を超え、これらの料金は将来的に特定の自然価格と競争することになります。伝統的な金融信託仲介で徴収される料金の一部は、将来的にこれらのネットワークに帰属する可能性があります。

明らかに、DeFiはより低コストでサービスを改善することを目的としているため、CeFiの世界で費やされたすべての資金が直接的に基本プロトコルおよびその有効化されたDAppの収益に変換されるとは限りません。したがって、なぜこれが非常に驚くべき機会であるかを高い基準の観点から見てみましょう。

上記はETH価格と収入の時系列グラフであり、収入はマイナーのブロック報酬を除いた取引手数料として定義されています。このグラフは過去4年間をカバーしており、最初のピークは2017年のICOブームと一致しています。

2つのグラフのY軸は対数比率であるため、時系列データの指数的性質を真に理解できます。最も興味深いのは、ETH価格が新高値を記録するにつれて、その価格/収入比が歴史的な範囲の低端にあることです。

もしあなたが平均回帰の追随者であるなら、以下の点を考慮してください:

2021年4月10日の価格/収入:98

価格/収入比の平均値:1528

価格/収入比の中央値:430

標準偏差:3939

2021年4月10日のETH/米ドル価格:2071

中央値回帰後の価格:9054

平均回帰後の価格:32143

これらは楽観的な分析に基づく統計データであり、必ずしも発生することを意味するわけではありませんが、これらのデータが大規模なサンプルデータと一致する場合、これらのレベルに達することは不可能ではないことを示しています。

Ethereumは分散型コンピュータであり、計算能力には費用がかかります。Ethereum上に構築されたDeFiアプリケーションがより有用であればあるほど、ユーザーが貪欲なCeFiプラットフォームから逃れるために支払う必要がある料金が増えます。現在、価格/収入比は100に近く、その範囲の低端にあります。

この比率は回顧的な測定基準です。以下は、ETHが2020年4月から現在までの価格/収入の統計データです:

最低: 86

最高: 608

中央値: 169

平均: 255

標準偏差: 168

中央値をEthereumネットワークの価値の前向きな近似値として使用し、Ethereumが銀行および4大監査法人の5年平均収益の一定割合を取得できると仮定しましょう。Ethereumの基盤レイヤープロトコルから生じる使用料に加えて、最上位のDAppもそのサービスを使用するための料金を徴収します。したがって、EthereumとDAppが実際に生み出す金額は小さいと仮定する必要があります。

以下の表は、次の12ヶ月間に一定の割合の収入が集中型サービスから分散型サービスに移行するという仮定の状況を示しています。

これらの数字は非常に異常ですが、これは不確実な未来に対する非常に粗い、高い基準の背景分析であるため、完全に正確である可能性は低いです。取引量の0.5%がEthereumエコシステムに移行すると仮定すると、ETHの価格は現在の水準から10倍に上昇します。移行割合が0.1%の場合、ETHの価格は2倍になります。

私はDeFiがCeFiから少なくとも0.50%の取引量を奪うことができると非常に確信しています。DeFiはより高い成功率を示すことができるでしょうか?絶対に。もし私が0.50%に満足しているなら、扉を開ければ10倍または5%の収入を得ることができると想像してみてください。

高い基準での推定を行うと、最悪の状況を仮定しても利益を得られることを示すと、あなたが重視する指標に関係なく、ロングポジションを取るべきです。

理由は簡単です。現在の金融システムは新技術を適切な速度で採用しておらず、市場はその主要な参加者の株式評価において硬直した金融サービスシステムを明確に示しています。解決策はDeFiであり、これはスマートコントラクトを持つパブリックチェーンによってサポートされています。

Ethereumは現在最良のパブリックチェーンですが、他にもその脆弱性を利用しようとする者がいて、Polkadot、Solana、Cosmos、Cardano(Godotが到着し、スマートコントラクトがついに利用可能になるとき)などが含まれます。

CeFi企業の収入の0.50%を計算すると、これは依然として140億ドルの収益です。ETHから見えるように、未成熟なエコシステムが生み出す取引手数料には非常に高いPERがあります。したがって、ポートフォリオの観点から、スマートコントラクトの基盤となるパブリックチェーンに対して「文句を言って祈る」姿勢を取ることでも、高いリターンを得る可能性があります。

もう一つの危険は、あなたが知的に怠惰であれば、表面的に正しい言葉を発するプロジェクトに投資することになるということです。DeFiに関する最も読まれているMediumの投稿を例に挙げると、これらの内容を外観が華やかなウェブサイトに載せれば、次のEthereumを探しているギャンブラーから大金をあなたの財布に引き寄せることができると私は賭けます。

これが、私がランチを共にしたいサッカー選手にビットコインのホワイトペーパーを読み、研究するように懇願する理由です。美しさを目撃し、評価することでのみ、あなたの資本を醜さから守ることができるのです。