DeFi保険市場の主要プレーヤーとその運営メカニズムを一文で理解する

高リスクを受け入れられる人のみを歓迎します。DeFiの発展は停滞し、保険を持つことがより多くのユーザーを引き付ける鍵となります。

高リスクを受け入れられる人のみを歓迎します。DeFiの発展は停滞し、保険を持つことがより多くのユーザーを引き付ける鍵となります。この記事はCoinGeckoからのもので、著者はLucius Fang、Alysonによって編集されています。

DeFiエコシステムにおいて、保険は依然としてニッチな市場です。しかし、保険分野の成熟と機関投資家の参加に伴い、保険はDeFiの最大の支柱の一つになる可能性があります。 最近、CoinGeckoのアナリストLucius FangがDeFi保険市場についての記事を執筆し、この市場の主要プレーヤーとその運営メカニズム、将来の市場展望について詳しく説明しました。Chain Catcherは原文を翻訳し、意図を損なわないように調整を行いました。

DeFiプロジェクトの革新が進む中、私たちはますます多くのハッキング事件が発生し、損失も増大しています。2019年下半期以降、公開報告されたDeFiのセキュリティ事件は21件に達し、1.65億ドル以上の損失を引き起こしました。

この分野が高リスクを負える人だけを歓迎するのであれば、DeFiの発展は停滞し、保険を持つことがより多くのユーザーを引き付ける鍵となります。

1. 保険の意義とメカニズム

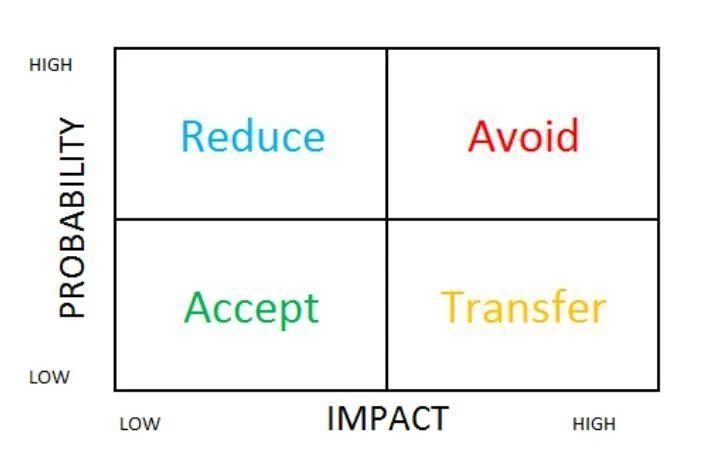

保険業界は巨大な市場であり、2019年には世界の保険料総額が6.3兆ドルに達しました。世界は複雑であり、私たちは常に何らかの事故が発生するリスクを抱えています。以下は、異なるタイプのリスクに対処するために取るべき措置を示すシンプルなリスク管理フレームワークです。

個人は、影響が大きいが発生頻度が低いリスク(自然災害や癌など)を移転し、保険を通じてこのタイプのリスクに対処すべきです。

保険の運営は、2つの主要な仮定に基づいています:

1つ目は大数の法則です。保険がカバーする損失イベントは発生頻度が低くなければならず、イベントの発生頻度が十分に高い場合、結果は期待値に近づきます。

2つ目はリスク分散メカニズムです。損失イベントは発生頻度が低く、影響が大きい特徴を持つため、多くの人々が支払う保険料が少数の大規模な保険金支払いの損失を補填します。

本質的に、保険は資本を集め、巨額の損失を社会化するためのツールであり、参加者が一度の災害的な事件で破産しないようにします。

保険は災害的な事件のコストを社会化し、個人がリスクを負うことを可能にします。これは、より多くのユーザーの参加を促すリスク管理ツールであり、DeFi業界にとっては既存のセグメントを超えることが重要です。DeFi業界は、豊富な資本を持つ機関投資家を引き込むために保険商品を必要としています。

2. 3大保険プロジェクトの詳細分析

現在、2つの保険プロジェクトがDeFi保険市場を主導しています------ Nexus MutualとCoverプロトコルです。以下では、彼らの運営方法を詳しく調査します。また、Nexus Mutualの発展において重要な役割を果たしているArmorプロトコルについても深く掘り下げます。

Nexus Mutual

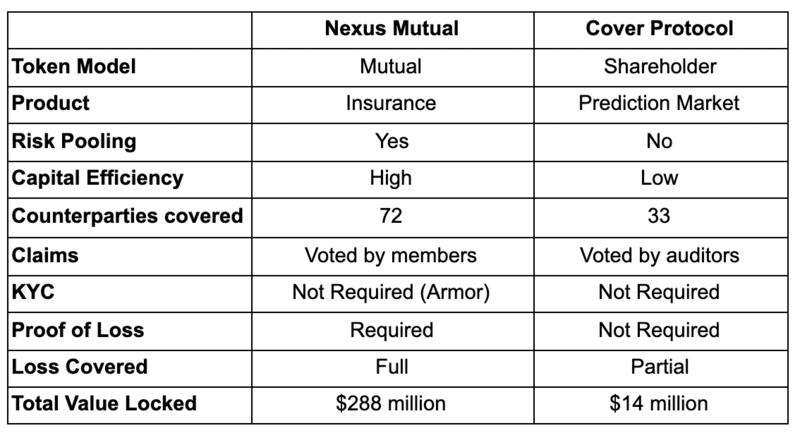

Nexus Mutualは暗号市場で最大の保険プロジェクトです。その総ロック価値(TVL)は2.88億ドルで、英国のミュンヘン再保険会社の元CFOであるヒュー・カープ(Hugh Karp)によって設立されました。

Nexus Mutualは英国に互助会社として登録されています。株主制の会社とは異なり、互助会社はそのメンバーによって管理され、メンバーのみがその会社と取引を行うことが許可されています。Nexus Mutualは、メンバーが運営し、メンバーにサービスを提供する会社に似ています。

現在、Nexus Mutualは2種類の保険を提供しています:

1つ目はスマートコントラクト保険で、主にユーザー資金を管理するDeFiプロトコルを対象としています。これらのプロトコルは、スマートコントラクトのエラーによりハッキングの被害を受ける可能性があります。保険は、Uniswap、MakerDAO、Aave、Synthetix、YearnFinanceなどの主要なDeFiプロトコルをカバーしています。

2つ目は管理資金保険で、主に資金がハッカーに盗まれたり、引き出しが停止されるリスクに対処します。Nexus Mutualは、中央集権型取引所(Binance、Coinbase、Kraken、Geminiなど)や貸出会社(BlockFi、Nexo、Celciusなど)をカバーするサービスを提供しています。

ユーザーは、スマートコントラクトプロトコル、中央集権型取引所、貸出サービス、管理サービスをカバーする合計72種類の異なる保険を購入できます。

保険購入方法:

Nexusから保険を購入するには、ユーザーはKYCプロセスを通じてメンバーとして登録し、0.002 ETHの一時金を支払う必要があります。その後、ETHまたはDAIを使用して保険を購入できます。

Nexus Mutualは、支払いをNXMトークンに変換し、互助資本の権利を表します。90%のNXMはカバーコストとして焼却されます。10%のNXMはユーザーのウォレットに保持されます。請求を提出する際には、これがデポジットとして使用され、請求がなければその金額は返金されます。

請求評価メカニズム:

ユーザーは、担保期間中または担保期間終了後の最大35日以内の任意の時点で請求を提出できます。ユーザーが請求を提出する際には、保険料の5%をロックする必要があります。各ポリシーは、ユーザーが最大2回の請求を提出することを許可します。

従来の保険会社とは異なり、請求の結果はメンバーの投票によって決定されます。メンバーの投票は、請求が有効かどうかについて完全な裁量権を持っています。メンバーはNXMを請求評価者として使用できますが、7日のロック期間に従う必要があります。

メンバーの投票が全体の投票結果と一致する場合、保険料の20%がこれらのメンバーと比例配分されます。しかし、投票が結果と一致しない場合、メンバーは報酬を受け取らず、ロック期間はさらに7日延長されます。

請求資格を得るためには、ユーザーは自分が資金を失ったことを証明する必要があります。スマートコントラクト保険の場合は、少なくとも20%の資金を失う必要があり、管理保険の場合は少なくとも10%の資金を失う必要があります。

リスク評価メカニズム:

保険の価格設定は、特定のプロトコルにステークされた資金の量に依存します。ユーザーはこれらのプロトコルにNXMをステークしてリスク評価者になります。価格設定の公式は次のとおりです:

リスクコスト = 1 - (ステークされたNXMの数 / 低リスクコスト限度)\^(1/7)

引受価格 = リスクコスト x (1 + 余剰利益率) x 引受期間/365.25 x 引受金額

低リスクコスト限度は、最低価格設定2%を達成するために必要な最低ステーク基準であり、限度は50000 NXMに設定されています。余剰利益はコストを支払い、共同基金に余剰を生み出すために使用され、余剰利益率は30%に設定されています。したがって、最低の保険コストは2.6%です。

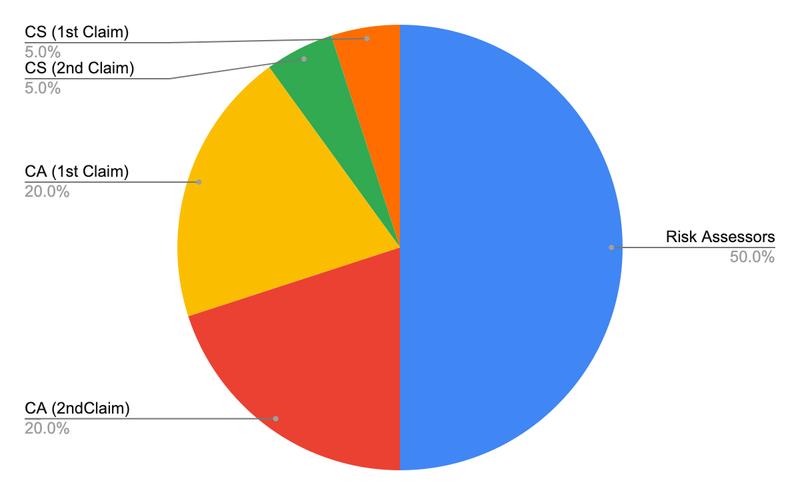

請求が発生した場合、リスク評価者が損失を負担します。このリスクを負担するために、保険料の50%がリスク評価者によって分担されます。

以下の円グラフは、保険料がどこに流れるかを示しています:

CS:ユーザーが請求を提出するために支払う費用

CA:請求が提出された場合、評価者が受け取る費用

保険契約が満了する時点でユーザーが請求を提出しなかった場合、保険料の10%が保険契約者に返金され、保険料の40%が資金プールに入ります。

リスク評価者は、資本効率を最大化するために10倍の資本を投入できます。たとえば、リスク評価者が100 NXMを持っている場合、彼は複数のプロトコルに1000 NXMをステークすることができ、いずれかのプロトコルの最大ステーク上限は100 NXMです。

ここでの仮定は、複数のプロトコルが同時に攻撃されることは稀であり、このアプローチは保険業界が大数の法則とリスク共有の原則に基づいて運営される方法と一致しています。

請求額がリスク評価者が保有する資金を超える場合、共同基金の資本プールが残りの金額を支払います。

請求を支払うために常に十分な資本があることを保証するために、両者の共同の需要は資本が最低資本要件(MCR)を上回る必要があります。通常、MCRは販売される保険のリスクに基づいて計算されます。しかし、請求データが不足しているため、両者はチームが決定した人工パラメータに従います。

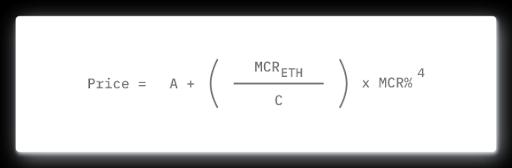

トークンエコノミクス:

NXMトークンエコノミクスは、資本を引き付け、保持するための重要な要素です。これは、NXMの価格を決定するために共同曲線モデルを使用します。計算公式は次のとおりです:

A = 0.01028

C = 5,800,000

MCR(ETH)=必要最低資本

MCR%=利用可能資本/ MCR(ETH)

MCR%はNXMの価格を決定する重要な要素であり、価格公式の中で4回の累乗を持っています。人々が共同曲線モデルに基づいてNXMを購入すると、利用可能な資本が増加し、MCR%が増加し、NXMの価格が指数関数的に増加します。

ここで注意すべきは、MCR%が100%未満のとき、共同曲線モデルの出口が停止され、請求を支払うための十分な資金が確保されることです。

wNXM:

Nexus Mutualは、投資家がKYCを行わずにNXMにアクセスできるように、パッケージ型NXM(wNXM)を発表しました。ユーザーはNXMをwNXMにパッケージ化し、その後UniswapやBinanceなどの二次市場で販売できます。

wNXMには多くの欠点があり、リスク評価、請求評価、ガバナンス投票には使用できません。Armorプロトコルの立ち上げは、wNXMをarNXMに変換することでこの問題を解決するのに役立ちます。

Shield Mining(耕作農業):

より多くのリスク評価者がNXMをステークすることを奨励するために、Nexus MutualはShield Miningプログラムを発表しました。このプログラムは、ネイティブトークンを使用してステークユーザーに報酬を提供します。Shield Miningは、ステークされたNXMの数を増加させ、利用可能な保険を増加させるのに役立ちました。

プロトコル収入:

NXMトークンは他のガバナンストークンとは異なり、そのトークン価格は公式によって制御されています。したがって、互助互利は利用可能な資本を増加させ、NXMの価格を引き上げるのに寄与します。利益源は2つあります:

1)受け取った保険料 - 支払われた請求 - 支出。

2)ユーザーがバインディング曲線からNXMを販売する際の価格差は2.5%です。

Armorプロトコル

KYCの制限を克服するために、Yearn FinanceはyInsureを作成しました。ユーザーはKYCなしでNexus Mutualの保険を購入できます。yInsureはもともとSafe Protocolによって管理されていましたが、創設者のアランとコミュニティの著名メンバーであるアゼムとの間でいくつかの内紛があったため、このプロジェクトは中止されました。アランはCoverプロトコルを発表し、アゼムはyInsure製品を引き継ぎ、Armorプロトコルを発表しました。

Armorプロトコルには4つの主要製品があります:arNXM、arNFT、arCORE、arSHIELD。

arNXM:

Nexus MutualはWrappedNXM(wNXM)を作成し、投資家がKYCなしでNXMに投資できるようにしました。しかし、より多くのwNXMが作成されるにつれて、内部相互作用機能(ステーク、請求評価、ガバナンス投票など)に使用できるNXMの数が減少しました。

ArmorがarNXMを作成したのはこの問題を解決するためであり、投資家はKYCなしでNexus Mutualの運営に参加できます。

arNXMを取得するには、ユーザーはArmorでwNXMをステークすることができます。ArmorはwNXMを開放し、NXMトークンをNexus Mutualにステークします。Nexus Mutualにステークすることで、ステーク者はスマートコントラクトが安全であるという信号を発信し、より多くの保険販売チャネルを開きます。

Armorは10000 wNXMの準備金を保持し、arNXMとwNXMの間に十分な流動性があることを保証します。Armorは10日ごとに準備金を補充します。

arNXMはwNXM資金プールと呼ばれ、ユーザーはwNXMを資金プールに預け入れ、将来的により多くのwNXMを得ることを期待できます。

arNFT:

arNFTは、Nexus Mutualで購入されたトークン化された形式の保険です。arNFTは、ユーザーがKYCなしで保険を購入できるようにします。これらの保険対象はトークン化されているため、ユーザーはそれらを他のユーザーに移転したり、二次市場で販売したりすることができます。これらのトークン化された保険は、DeFiの相互運用性をさらに探求します。

すべてのNexus Mutual保険はarNFTを使用できます。

arCORE:

arCOREは、即時支払いの保険商品です。Armorは流動的な支払いシステムを通じてユーザー資金の正確な数を追跡します。これにより、資金は異なるプロトコルを動的に跨いで移動できます。

arCOREの技術基盤はarnftを統合しており、分解された後にプレミアムで販売されます。arCOREは、より多くの革新的な製品設計を可能にし、DeFiエコシステムの相互運用性を示します。

arCOREの製品は、arNFTのステーク者が完全に販売できないリスクを補償するために高い保険料を請求します。現在、arCOREの保険料倍率は161.8%であり、これはNexus Mutualから直接購入する価格よりも61.8%高いことを意味します。

追加の保険料の90%はarNFTの支持者に返還され、10%はArmorが管理費として徴収します。1.618倍の保険料倍率と90%の収益シェアを考慮すると、利用率は69%を超える必要があります。

販売される保険の数量がプール内のステーク数量の69%未満であれば、これらのステーク者は保険料を自己負担しなければなりません。

arSHIELD:

arSHIELDは流動性提供者(LP)トークンの保険ストレージであり、保険料は自動的に獲得したLP手数料から差し引かれます。arSHIELDは本質的に保険付きのLPトークンを作成し、ユーザーは前払いを行う必要がありません。

arSHIELDは流動資金プールのプロトコルリスクのみをカバーします。たとえば、保険対象のUniswap LPトークンは、Uniswapのスマートコントラクトが損なわれたリスクのみをカバーし、基礎資産のリスク(基礎資産プロトコルがハッキングされた場合など)はカバーしません。

arSHIELDは、異なるリスクレベルの2つのバージョンを持つarCoreの再包装版です。

Shield +保険庫は最も安全なバージョンで、支払いを保証します。これは完全に担保されているが、引受能力は限られています。200%の高倍率を持ち、価格はShield Vaultの2倍になります。

Shield Vaultはリスクが高いバージョンで、請求支出は完全に返済されない可能性があります。これは、ハッキング中のプール内の利用可能な資金に依存します。

追加のリスクを補うために、これは100%のプレミアム倍率しか持たず、Nexus Mutualから直接購入する価格と同じです。保険容量は無制限に設計されているため、ユーザーは担保率に満足しない可能性があります。

請求メカニズム:

ユーザーが請求を提出すると、審査プロセスがトリガーされ、Nexus Mutualに提出されます。Armorトークンの保有者もNexus Mutualの請求承認および支払いプロセスに参加します。支払いが確認されると、その金額はArmorの支払い資金庫に送信され、影響を受けたユーザーに配分されます。

プロトコル収入:

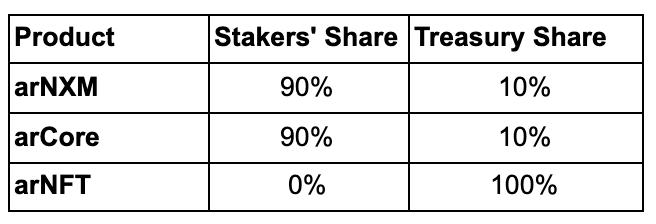

以下は、2021年2月時点でのこのプロジェクトの利益分配費用表です。

注意すべき点は、Nexus Mutualから購入した各保険に対して、このプロジェクトは10%の保険料を請求用に留保し、請求手数料は保険料の5%であることです。各ユーザーは同じ理由で2回請求を申請できます。保険契約期間が終了する時点で請求が提出されなかった場合、10%の保険料が返金されます。これがarNFTの利益の源です。

Coverプロトコル

前述のように、CoverプロトコルはYearn Financeによって孵化され、最初はyInsureを提供するSafeプロトコルでした。2020年11月、Yearn FinanceはCoverプロトコルとの合併を発表し、傘下のyvaultsに保険をかけることを目指しましたが、Yearn Financeは2021年3月5日に提携を終了することを選択しました。

カバーカテゴリー:

Coverプロトコルはスマートコントラクト保険のみを提供します。保険がどのように販売されるかの例を見てみましょう:

マーケットメーカーは1 DAIを預け入れることができ、1 NOCLAIMトークンと1 CLAIMトークンを生成することができます。これらの2つのトークンは、単一のプロトコルのリスクを表します。トークンは固定の時間範囲(たとえば半年)内でのみ有効です。半年後には2つの状況が考えられます:

有効な請求事件が発生しなかった場合、NOCLAIMトークンの保有者は1 DAIを請求でき、CLAIMトークンの価値はゼロになります。

有効な請求事件が発生した場合、CLAIMトークンの保有者は1 DAIを請求でき、NOCLAIMトークンの価値はゼロになります。

これは予測市場に似ており、ユーザーはそのプロトコルが一定の時間内にハッキングされるかどうかに賭けます。

Coverプロトコルは部分的な請求メカニズムを導入しており、有効な請求事件が発生した場合、CLAIMトークンの保有者の支出は請求有効性委員会(CVC)によって決定されます。

保険購入方法:

1つ目はBalancer Swap(旧)で、ユーザーはBalancerで取引し、Balancer資金プールからCLAIMトークンを購入する必要があります。

2つ目はFlash Swap(新)で、ユーザーは1回のEthereumトランザクションを行うだけで、Coverプロトコルのウェブサイトから保険を購入できます。

請求評価メカニズム:

1つ目は通常の請求で、その費用は10 DAIです。COVERトークンの保有者は、まず請求の有効性について投票します。その後、請求は請求有効性委員会(CVC)に移され、最終決定が下されます。

2つ目は強制請求で、その費用は500 DAIで、直接CVCに送信され、決定を下します。

CVCは外部のスマートコントラクト監査人で構成されています。請求が承認された場合、Coverプロトコルは請求申請費用を返金します。

リスク評価メカニズム:

Balancer Swap(旧):前述のように、Coverプロトコルはマーケットメーカーがカバー範囲を拡大することに非常に依存しています。NOCLAIMとCLAIMトークンを鋳造した後、彼らはDAIに対してBalancer資金プールに流動性を提供しなければなりません。以下は詳細です:

NOCLAIM / DAIプールの比率は98%/ 2%、遅延費用は3%

CLAIM / DAIプールの比率は80%/ 20%、遅延費用は5%

Flash Swap(新):1つの資金プールに依存し、NOCLAIMとCLAIMトークンを導くために2つの異なる資金プールを必要としません。

- NOCLAIM / DAIプールの比率は50%/ 50%、遅延費用は0.2%

マーケットメーカーの収入は主にBalancer資金プールから発生する遅延費用に依存しています。

新しいFlash Swapシステムにはいくつかの利点があります:

第一に、保険コストは減少することが予想されます。なぜなら、1つのBalancer資金プールで耕作農業が行われるからです。インセンティブの下で、マーケットメーカーは耕作農業の報酬や取引手数料を得るために、より多くのNOCLAIMトークンを購入することが期待され、NOCLAIMトークンの価格が上昇します。したがって、CLAIMトークンの価格はCLAIM = 1 - NOCLAIMに引き下げられます。

第二に、マーケットメーカーはより多くの手数料を得ることが期待されます。なぜなら、保険を購入するたびにNOCLAIMトークンをBalancer資金プールに販売する必要があるからです。また、旧システムとは異なり、マーケットメーカーは1つの資金プールにのみ流動性を提供する必要があります。

保険価格はBalancer資金プールの需給関係によって決まります。

耕作農業:

Coverプロトコルは旧BalancerSwapシステムでNOCLAIM / DAIプールとCLAIM/ DAIプールの両方で産出耕作を行っていました。新しいFlash Swapシステムでは、NOCLAIM/ DAIプールのみがインセンティブを受けています。

プロトコル収入:

CLAIMとNOCLAIMトークンの交換には0.1%の手数料がかかります。COVERトークンの保有者は、金庫の使用方法について投票する権利があります。現在、COVERトークンを使用して収益を得ることが議論されていますが、詳細はまだ最終決定されていません。

3. 2大保険プロジェクトの比較

投資効率

Nexus Mutualは資金提供者が保有する資金に10倍のレバレッジをかけることを許可しており、利害関係者にとってより高い保険料収入をもたらします。投資家は確かにより多くのリスクを負う必要がありますが、このアプローチは従来の保険がリスクを異なる製品に分散させる方法とより一致しています。

一方、各資金プールが孤立しているため、Coverプロトコルの投資家は資本を活用することができません。V2バージョンで異なるリスクを束ねて保険をかける計画がありますが、現在のところ明らかにされている詳細はほとんどありません。

資本効率が低いため、Cover保険はNexusよりも高価です。たとえば、CoverプロトコルでOriginDollarの保険を購入するコストは年間12.91%ですが、Nexus Mutualではわずか2.6%です。

私たちは、資本プール内の有効保険数量を分割することで投資効率を定量的に計算できます。Nexus Mutualの資本効率は最大200%です。一方、Coverプロトコルは設計上常に100%未満です。

保険カバー範囲

Coverプロトコルは22種類のプロトコルのみをカバーしていますが、Nexus Mutualは74の取引ペアをカバーしています。Nexus Mutualは保障条項においてより大きな柔軟性を提供しており、ユーザーは任意の日に保障を開始することができ、保障期間は最大1年です。

Coverプロトコルは、事前に決定された定期保険のみを提供します。たとえば、特定のシリーズに対して、保険の有効期限は5月末までであり、ユーザーがいつ保険を購入しても、保険は5月に終了します。したがって、時間が経つにつれてCLAIMトークンの価値は0ドルに近づき、NOCLAIMトークンの価値は1ドルに近づきます。

Nexus Mutualは、主要なDeFiプロトコルのほとんどをカバーしており、ユーザーはより包括的なサービスを見つけることができます。Nexus MutualはCoverプロトコルよりも広範なカバー範囲を提供しており、Coverプロトコルはその総ロック価値(TVL)に制約されています。それにもかかわらず、質権者が不足しているため、多くのCoverも売り切れています。

Armorプロトコルの発表は、確かにより多くのwNXMをarNXMに引き寄せることでこの問題を緩和し、NXMが脅かされています。

Coverプロトコルは、プロジェクトがより迅速に立ち上げられ、面倒なリスク評価を経る必要がないため、ロングテール保険の競争相手と見なすことができます。これは、各リスクが孤立しており、単一のプールに含まれているためです。NXMでは、単一のプロトコルからの請求が資本プールを侵食する可能性があります。

しかし、あまり知られていないプロジェクトに新たに保険を開設することは容易ではありません。限られた容量の制約を受けるだけでなく、保険料が高すぎることがよくあります。たとえば、新たに上場したプロジェクトReflexer Financeの支払いコストは年間32.46%です。

請求比率

Yearn Financeは2021年2月に1100万ドルのハッキング被害を受けました。最終的に会社は自社の基金を通じて損失を補填することを決定しましたが、保険は依然として賠償金を支払うことを決定し、製品が期待通りに機能していることを証明しました。

Nexus Mutualは14件の請求を受け入れ、請求額は2410499ドル(1351 ETH + 129660 DAI)です。これにより、Yearn FinanceにNXMをステークしているユーザーは9.57%の損失を被りました。

請求者が自分が資金を少なくとも20%失ったことを証明できれば、損失は全額補償されます。

一方、Coverプロトコルは支払い比率を36%に設定することを決定しました。なぜなら、損失は影響を受けた保管庫の36%に過ぎなかったからです。ユーザーが1000のCLAIMトークンを保有している場合、彼らは360ドルしか受け取れません。

Yearn Financeは40.9万ドル相当のCLAIMトークンを保有しています。実際、マーケットメーカーは14.7万ドルしか損失を被っていません。保険購入者は、Coverプロトコルから保険を購入しても全額補償が保証されないことを認識すべきです。その請求額の決定方法は、予測市場に似ています。

要約

Nexus Mutualは現在、保険市場で圧倒的にリードしており、競争相手がいないようです。しかし、DeFiにおける浸透率は非常に低く、DeFi TVLの総数の2%に過ぎません。

競争相手には追いつく余地が十分にあります。毎日革新が生まれる分野では、保険の王座は常に手の届くところにあります。

Coverプロトコルは急速に革新を続けており、全体のセキュリティプロトコルが惨敗している間でもそうです。この製品はまだ広く注目されていませんが、0から1への革新は決して容易なことではありません。Coverプロトコルの発表から1年も経っていないことを忘れてはなりません。今はまだ早すぎて、どちらが優れているかを判断することはできません。

4. その他の保険プロトコルの発表予定

Unslashed Finance

現在、テストモードにあります。Unslashed Financeは、投資家にバケツ型のリスク分担モデルを提供します。最初の製品はSpartan Bucketで、24種類の異なるリスクをカバーし、管理者、ウォレット、取引所、スマートコントラクト、オラクルなどの取引ペアを含みます。

Lido Financeは、厳しい罰則を受けるリスクを軽減するために、Unslashed Financeから2億ドル相当の保険を購入しました。罰則とは、検証者がネットワークを持続的に維持できない場合に、プルーフ・オブ・ステーク(PoS)ネットワークの検証者に対して課せられる罰金を指します。

Nsure

Nsureは2020年9月に140万ドルのシードラウンドの資金調達を完了し、Mechanism Capital、Caballeros Capital、3Commas、AU21、SignalVentures、Genblockから資金を調達しました。現在、NsureはEthereumのKovanテストネットに展開されています。

Nsureはリスク取引市場です。これは、NSUREトークンの権益に依存してプロトコルのリスクを表し、それを価格設定に使用します。彼らはテストネットで引受プログラムを実行しており、メインネットでの価格設定の運用方法をテストしています。参加者はNSUREトークンを報酬として受け取ります。

彼らはまた、チームと歴史、露出、コード品質、開発者コミュニティなどの複数の基準に基づいて各プロジェクトを評価するリスクレベルスケールを提案しています。担保部分を除いて、リスクレベルは最終的な保険料に影響を与えます。

InsurAce

InsurAceは最近300万ドルの資金調達を行い、Alameda Research、DeFiance Capital、ParaFi Capital、Maple Leaf Capitalなどが参加しましたが、リリース日はまだ発表されていません。

InsurAceは、ポートフォリオベースの保険プロトコルになることを目指しており、資本効率を向上させるために投資と保険商品を提供します。現在の保険商品とは異なり、ユーザーが耕作農業を行う際に異なるプロトコルに接触する場合、複数の保険を購入する必要がありますが、InsurAceは上記の投資戦略に関連するすべてのプロトコルをカバーするポートフォリオベースの保険を提供します。

このプロジェクトは、担保や市場に依存せずに保険を価格設定する精算モデルを採用していると主張しています。DeFiエコシステムにおける請求履歴の欠如により、彼らが信頼できるモデルを提出できるかどうかは疑問です。

他の保険プロトコルにはInsureDAOやInsured Financeがあります。

いくつかの派生プロトコルも興味深い保険商品を提供しています。たとえば:

Hakka Financeの3F Mutual --- DAIの固定為替リスクをカバーします。

Opium Finance - USDTの固定為替リスクをカバーします。

これまでのところ、派生プロトコルが提供するこれらの保険商品の採用は活発ではありません。

DEXや貸出などの他のタイプのプロジェクトとは異なり、保険プロジェクトはあまり注目されていません。資本集約型のビジネスであるだけでなく、暗号分野での保険購入の意識はまだあまり普及していません。今年、より多くの保険プロトコルが発表されるにつれて、より多くのユーザーが保険を利用することが期待されます。

5. 結論

第一に、保険はDeFiの総ロック価値(TVL)の約2%しかカバーしておらず、広く採用されていません。

信用デフォルトスワップ(CDS)やオプションなどの派生商品は、保険購入の需要を減少させる可能性があります。しかし、保険のリスク分担と比較して、これらの製品の構築には通常より多くの資本が必要であり、保険料が高くなります。また、派生商品は当然のことながら高価であり、価格リスクが大きいためです。

高リスクユーザーと小売ユーザーは、現在のDeFi市場で主導的な地位を占める可能性があります。彼らはリスク管理をあまり重視せず、保険購入を考慮しないかもしれません。タイミングが整えば、保険市場はより大きな推進力を得て、機関資本との協力が増えるでしょう。

第二に、ビジネスは急成長していますが、NXMの価格は停滞しています。Nexus Mutualの基盤ビジネスは順調に運営されており、有効保険金額は年初の6800万ドルから2月の7.3億ドルに増加し、堅調な成長を示しています。この10倍の成長は印象的ですが、NXMの価格は停滞しています。

投資家がNexus Mutualから撤退する中、MCR%は100%の下限に達しました。投資家は合成Ethereumスタックにおいてより多くの選択肢を持っています。現在、NXMはETH 2.0ステーキングサービスプロバイダー(LidoのstETH、AnkrのAETH)、Alpha HomoraのibETH、CurveのETHプールと競争しています。

昨年、ハッカーはNexus Mutualの創設者Hugh Karpから800万ドル相当のNXMトークンを盗み、wNXM市場でNXMを投げ売りし、wNXMの価格が大幅に下落しました。

MCR%が100%の下限に達したため、NXM保有者は共同曲線モデルを通じてNXMを販売できません。保有者がポジションを手放す唯一の方法はwNXMを通じて販売することであり、wNXMとNXMの間に価格差が生じます。

価格差が存在する限り、NXMを取得する最良の方法は安価なwNXMを購入することです。したがって、価格差が縮小する前に資本が相互市場に流入することはありません。公式によれば、NXMの価格は新たな資金が流入するまで抑制され続けます。

Nexus Mutualはこの問題を解決するためにいくつかの計画を提案しました:コミュニティ基金を設立し、コミュニティメンバーの参加を促進する;ETH 2.0ステーキングなどの余剰資金プールの投資方法を探る;スタッキングリスク保険、ステーブルコインのデペッグ保険、オラクル保険の導入を通じて製品範囲を拡大する。

第三に、Armorプロトコルの導入はNexus Mutualに大きな利点をもたらし、DeFi保険市場でのリーダーシップを強化しました。wNXM資金プールとして、arNXMはwNXMの代替を目指しています。arNXMはあまりにも多くのwNXMを引き寄せており、現在NXM総数の47%を貢献しており、より多くの保険購入を助けています。

現在のarNFTの有効担保総額は約4.91億ドルであり、Nexus Mutualの有効担保総額は7億ドルです。arNFTは約70%の有効カバー率を貢献しています。

Armorプロトコルはわずか2ヶ月前に発表され、Nexus Mutualの発展に重要な貢献をしています。

第四に、Coverプロトコルは革新速度が速いですが、ビジネスの成長は期待通りではありません。Coverプロトコルが提供する製品の種類は限られており、保険条項において柔軟性が比較的制限されています。しかし、プロジェクトをより迅速に市場に投入でき、比較的少ない資金で購入できる可能性があります。そのため、一部のプロジェクトはCoverプロトコルでのみ使用され、Nexus Mutualでは使用できません。

Coverプロトコルの保険料コストは非常に高価ですが、高額な耕作報酬があるため、購入する価値があります。人々は、どのプロトコルがハッキングされる可能性があるかを予測市場のように賭けることもできます。これはNexus Mutualには当てはまりません。なぜなら、彼らは損失の証明を必要とするからです。

Coverプロトコルは最近、Rulerプロトコルと共に信用デフォルトスワップ(CDS)製品を発表しました。ここで注意すべきは、RulerプロトコルのチームがCoverプロトコルのチームと同じであり、同じ開発者が別のトークンを発表することは良い兆候ではないかもしれません。

Yearn FinanceはCoverプロトコルとの提携を終了することを決定しました。yVaultの内在的な需要がないため、CoverプロトコルはNexus Mutualを超えるのが難しいかもしれません。

注:この記事の内容は投資アドバイスを構成するものではありません。