USV:太ったプロトコルと細いアプリケーション

報酬メカニズムを持つ共有オープンソースデータ層は「勝者総取り」の市場を防ぎ、アプリケーション層のゲームルールを変え、プロトコル層のビジネスモデルとは完全に異なる一連の企業を創出しました。

報酬メカニズムを持つ共有オープンソースデータ層は「勝者総取り」の市場を防ぎ、アプリケーション層のゲームルールを変え、プロトコル層のビジネスモデルとは完全に異なる一連の企業を創出しました。この記事はEthereum愛好者に掲載され、著者はUSVで、NinaとElisaによって編集されました。

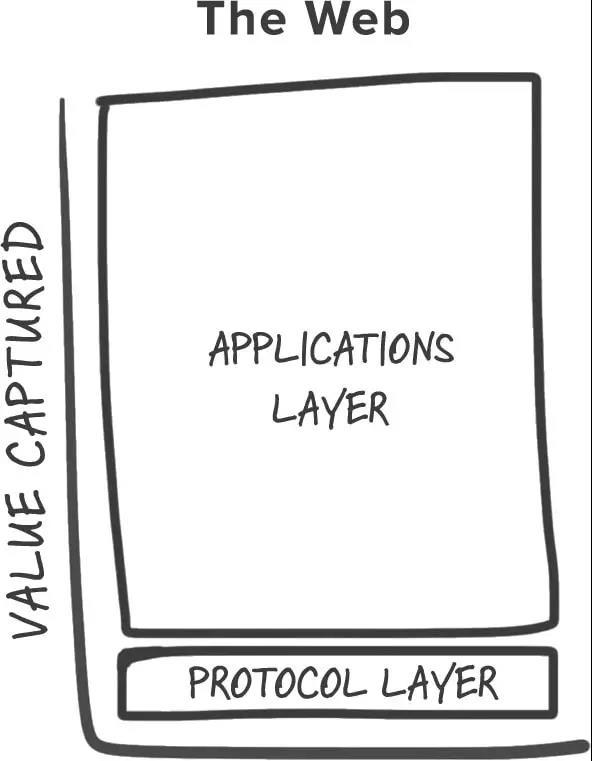

ここでは、インターネットとブロックチェーンの違いを考える方法があります。前世代の共有プロトコル(TCP/IP、HTTP、SMTPなど)は計り知れない価値を生み出しましたが、それらのほとんどはアプリケーション層でデータの形で取得され、再集約されています(GoogleやFacebookを考えてみてください)。価値の分配に関して言えば、インターネット技術スタックは「スリム」なプロトコルと「ファット」なアプリケーションで構成されています。市場が発展するにつれて、私たちはアプリケーションへの投資が高いリターンを生む一方で、プロトコルなどの技術への直接投資のリターンは非常に低いことをまとめました。

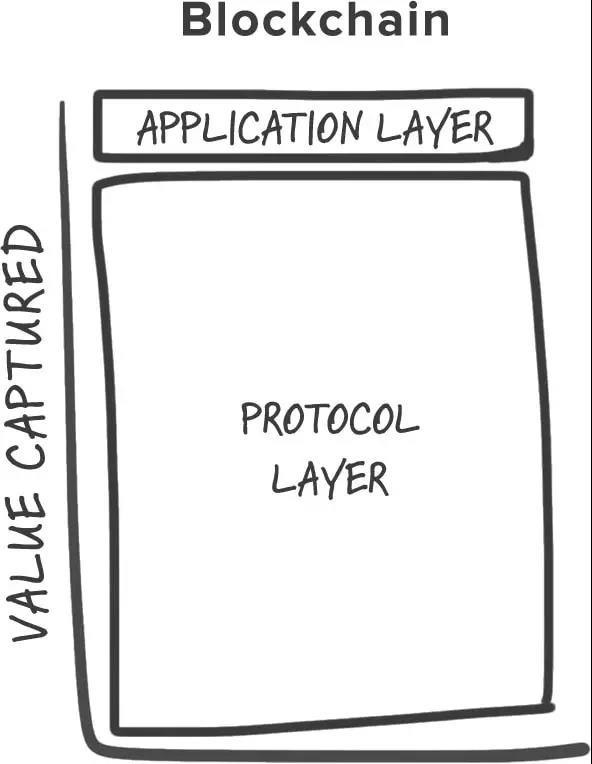

ブロックチェーン技術スタックでは、プロトコルとアプリケーションの関係は逆です:価値は共有プロトコル層に集中し、アプリケーション層にはごく一部の価値が分配されます。したがって、これは「ファット」なプロトコルと「スリム」なアプリケーションの技術スタックです。

私たちは、ビットコインとイーサリアムという2つの主要なブロックチェーンネットワークでこれを見ています。ビットコインネットワークは約100億ドルの時価総額を持ち(注:記事公開時の時価総額、以下イーサリアムの評価も同様)、そのネットワーク上に構築された最上級の企業はせいぜい数億ドルにしか達せず、大多数の企業は「ビジネスの基本面」基準によって過大評価されている可能性があります。同様に、イーサリアムが公開されてからわずか1年後、真に画期的なアプリケーションが登場する前に、その評価は10億ドルに達しました。

ほとんどのブロックチェーンベースのプロトコルにとって、この結果をもたらす要因は2つあります:1つは共有データ層、もう1つは理論的価値を持つ暗号「アクセス」トークンの導入です。

約1年前、私は共有データ層に関する記事を書きました。この文章は長い間保留されていましたが、その主なポイントは変わりません:オープンソースと分散型ネットワークを通じてユーザーデータを複製し、保存することで、互いに独立したアプリケーションが異なる情報の孤島にアクセス制御を行うのではなく、新しい参加者の参入障壁を下げ、エコシステムを作成します:上記の製品とサービスはより活力があり、競争力が高くなります。具体的な例を挙げると、PoloniexからGDAXへの切り替えが非常に簡単で、またその数十種類の暗号通貨取引のいずれかも同様です。なぜなら、それらは基盤となるデータ、ブロックチェーン取引に平等かつ自由にアクセスできるからです。同じオープンソースのプロトコル上で、競争的で非協力的だが相互運用可能なサービスをいくつも構築できます。これにより、市場はコストを削減し、より良い製品を作る方法や、より良い方法を創造することを強いられます。

しかし、単にオープンソースネットワークと共有データ層があるだけでは、ブロックチェーンの大衆採用を推進する動機にはなりません。2つ目の要因は、ネットワークサービス(ビットコインの取引、イーサリアムの計算能力、SiaやStorjのストレージ)にアクセスするためのプロトコルトークン【1】がこの問題を補います。

Union Square Ventures(USV)で、私たちはブロックチェーンネットワークへの投資に基づく多くの議論を行い、その後、AlbertとFredが次のような記事を書きました。Albertは、オープンソースプロトコルの革新を促進する観点からプロトコルトークンを見ています:研究開発基金(クラウドファンディングを通じて)として機能したり、株主に価値を創出したり(トークンの価値を高めることによって)、またはその両方を兼ね備えています。

Albertの記事は、トークンがどのようにプロトコル開発を促進するかを理解するのに役立ちます。ここでは、トークンのインセンティブプランと、それが価値分配にどのように影響するか(私がトークンフィードバックループと呼ぶもの)に焦点を当てます。

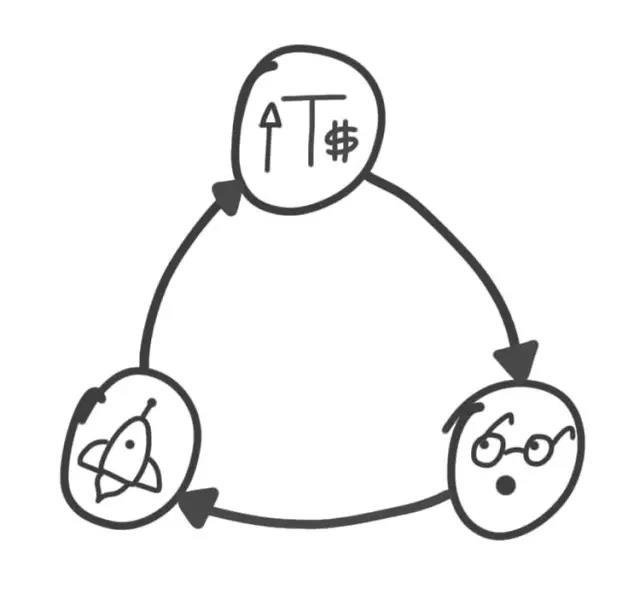

トークンが価値を高めると、初期の投機者、開発者、起業家の注目を引きます。彼らはプロトコルの利害関係者となり、その成功を経済的に支援します。そして、早期の利益を得た一部の保有者は、プロトコルの成功が手元のトークンの価値をさらに高めると考え、プロトコルの周りにアプリケーションやサービスを作成します。一部のアプリケーションは非常に成功し、より多くの新しいユーザーを引き入れ、ベンチャーキャピタルや他のタイプの投資家を引き寄せるかもしれません。これにより、トークンの価値がさらに高まり、起業家の注目を集め、さらなるアプリケーションが生まれます。

このフィードバックネットワークについて、2つの点を指摘する必要があります。まず、最初の成長がどれだけ投機によって推進されたかです。ほとんどのトークンはプログラム内で希少性として定義されているため、プロトコルの利益が増加するにつれて、各トークンの価格とこのネットワークの時価総額も増加します。利益の成長がトークン供給を上回ると、バブルが発生します。

意図的な詐欺プロジェクトを除けば、これは実際には良いことです。投機はしばしば技術採用のエンジンです【2】。非合理的な投機の2つの側面——繁栄と萎縮——は、技術革新にとって非常に有益です。繁栄は早期の利益を通じて資本を引き寄せ、その一部が再投資されて革新を生み出します(どれだけのイーサリアム資金がビットコイン投資者の利益から来ているのか、DAO資金がイーサリアム投資者の利益から来ているのか?)。これは実際に新技術の長期的な使用を支えることができ、価格が下落し資金が流出する中で、利害関係者は価値を促進し創造することでそれを完全にしようとします(今日のビットコイン企業の中で、どれだけが2013年の崩壊後の初期のユーザーによって設立されたかを見てください)。

指摘すべき第二点は、サイクルの終わりに何が起こるかです。アプリケーションが出現し、成功の初期の兆候を示すと(使用率の増加や金融投資者の関心(リソース)によって測定される)、プロトコルトークン市場には2つのことが起こります:新しいユーザーがそのプロトコルに引き寄せられ、トークンの需要が増加します(サービスにアクセスするためにそれらが必要だからです——Albertが展示会での使用券に例えたように)、既存の投資家は価格上昇を期待してトークンを保持し続け、供給がさらに制限されます。この組み合わせにより、トークンの価値が上昇します(新しいトークンの供給が不足していると仮定すると)、そのプロトコルの新たな時価総額が新しい起業家や投資家を引き寄せ、サイクルが再び繰り返されます。

この動的プロセスの意味は、技術スタックにおける価値分配への影響です:アプリケーション層の成功がプロトコル層の投機を駆動するため、プロトコルの時価総額は常にその上に構築されたすべてのアプリケーションの総価値の成長よりも早く成長します。プロトコル層の成長は再びアプリケーション層の競争を引き寄せ、刺激します。共有データ層はアプリケーションの参入障壁を大幅に下げ、最終的な結果は活力に満ちた競争的なアプリケーションエコシステムを生み出し、広範な株主に大量の価値を分配します。これがトークン化されたプロトコルが「ファット」になり、そのアプリケーションが「スリム」になる方法です。

これは大きな変化です。報酬メカニズムを持つ共有オープンソースデータ層は「勝者総取り」の市場を防ぎ、アプリケーション層のゲームのルールを変え、プロトコル層のビジネスモデルとは完全に異なる一連の企業を創出します。多くの既存の企業設立や革新投資に関するルールはこの新しいモデルには適用されないため、今日私たちはより多くの疑問を抱え、答えを持っていません。しかし、私たちはブロックチェーンの研究を通じてこの市場の成り立ちをすぐに理解し、Union Square Venturesの慣行に従って私たちの見解を引き続き共有していきます。

注:

【1】アプリケーション通貨とも呼ばれ、貨幣化——言葉遊び——2014年にNavalが書いた

【2】Edward Chancellorは金融投機の歴史とその社会的地位についての完全で興味深い記事を書いています(今日の暗号通貨投機が以前の金融繁栄とどれほど似ているかに驚くでしょう!)、Carlota Perezは金融資本を引き寄せる資本バブルが新技術の研究と開発において重要な役割を果たすことを説明しています。