DeFiは本当に金融の世界を飲み込むことができるのか?

ソフトウェアが世界を飲み込み、DeFiが金融の世界を飲み込んでいる。

ソフトウェアが世界を飲み込み、DeFiが金融の世界を飲み込んでいる。この記事は2020年5月31日にバビットに掲載され、著者は洒脱喜です。

著者序:ソフトウェアが世界を飲み込んでいる中で、DeFiが金融の世界を飲み込んでいる」という言葉の前半部分は私たちにとって理解しやすいですが、後半部分はどうでしょうか?DeFiとは何でしょうか?筆者は自分の学習ノートを通じて説明しようと試みます。この文章では、以下のことがわかります:

- DeFiの起源

- DeFiの去中心化の三つの境地

- DeFi世界の大爆発

- イーサリアムはDeFiを支配し続けるのか、それとも群雄割拠の時代が来るのか?

- DeFiに関わるさまざまなリスク

- DeFiプロジェクト、DeFi投資、DeFi資産運用に関するいくつかの浅見

多くの人がP2P資産運用に参加し、失敗した経験を持っています。振り返ってみると、いわゆるP2P資産運用は、実際には真のピアツーピア資産運用ではなく、資金を中央集権的なプラットフォームに預け、そのプラットフォームが集中管理する形になっています。そして、そのプラットフォーム上の資金は、実際には単独または少数の実際の支配者によって管理されています。したがって、本質的には、これらはすべて偽のP2Pです。

"権力は腐敗をもたらし、絶対的な権力は絶対的な腐敗をもたらす。"

この言葉はイギリスの思想家アクトンの名言であり、皆さんもご存知かと思います。そして最近非常に流行している「ドラゴンを屠る少年は、結局悪龍に変わる」という言葉も同じ理屈を語っています。

彼らの言うことはやや絶対的すぎるかもしれませんが、多くの場面で真理に近いです。

もちろん、P2P企業の破綻は創業者だけの問題ではなく、実際には設計が不合理であったり、債務不履行者が多すぎて不良債権が蔓延した結果、最終的にプラットフォームが倒産することになります。

さまざまな理由の根本には、結局一つの言葉があります:人。

七情六欲は人の本能であるため、P2P資産運用を規制する法律が存在しても、人に関わる要素がある限り、さまざまな方法でプラットフォーム全体を破壊することが可能です。

では、人間性の問題を解決する、または回避する方法はあるのでしょうか?

2009年に神秘的な人物中本聡(Satoshi Nakamoto)によって提案されたビットコインシステムの設計は、人々の利益追求の本質を利用し、コードのルールを通じて真のP2P取引を実現しました。このシステムは第三者への依存を排除し、国家や法律の裏付けも必要ありません。

その結果、私たちは現在、ビットコインが11年間成功裏に運用され、約2000億ドルの時価総額を持つ巨大な存在に成長したことを目の当たりにしています。

ビットコインの成功は、多くの人々に金融も去中心化できることを考えさせましたが、ビットコインのボラティリティが非常に高いため、主流の金融界は今でもその金融的属性を否定しています。

これがこの記事のテーマを引き出します。金融 + 去中心化 = DeFi(英語の正式名称はDecentralized Finance)。

DeFiの起源

実際、去中心化金融(Decentralized Finance)という言葉は、現代に登場したものではありません。この言葉が初めて使用されたのは20世紀初頭(約100年前)であり、アメリカの農場組織Corn Belt Meat Producers' Associationが年次会議でこの言葉を使用しました。もちろん、この言葉は当初、資金配分の問題を指しており、私たちが今日探求しているDeFiとは異なります。

では、DeFiを最初に試みたプロジェクトは何でしょうか?

多くの人が今日のDeFiのリーダーであるMakerを挙げるかもしれませんが、実際にはそうではありません。最初にDeFiを試みたプロジェクトは、Daniel Larimer(BM)、Charles Hoskinsonなどによって作られたBitshares(中国名:比特股)です。これは最初にProtoShares(PTS)という名前で作られ、その後BitShares(BTS)に改名されました^[2]^。

今日私たちがよく知っている去中心化取引所(DEX)、ステーブルコイン、担保貸付などの要素は、すべてこのプロジェクトに由来しています。もちろん、先進的なアイデアであることと、実際に実現できるかどうかは別の話です。

Bitshares(比特股)は増発や創業者BMの離脱などの出来事を経て、上記で言及した概念をうまく実現できませんでした。

そして、DeFiという言葉を世界に広めたプロジェクトが、前述のMakerです。

彼らが行ったのは2つのことです:1. Dai(法定通貨ドルに1:1でペッグすることを目指す)などのステーブルコイン、2. ステーブルコインの貸付と取引サービス。

これがDeFiの最初の応用、すなわち真の意味で第三者が関与しないP2P資産運用を引き出します。

この市場の潜在的な規模はどれほど大きいのでしょうか?ある報告によると、2019年の世界のフィンテック取引規模は約5.5兆ドルに達し、その中で貸付と資産運用の全体規模はすでに1兆ドルを超えています。

ブロックチェーンの世界における去中心化貸付は、スマートコントラクトと呼ばれるコンピュータプロトコルを通じて実現され、第三者なしで信頼できる取引を行うことを可能にします。ユーザーの資金はイーサリアムブロックチェーン上のスマートコントラクトに預けられ、その管理を担います。

このビジョンは非常に素晴らしいように聞こえますが、実際に実現するのはそれほど簡単ではありません。

DeFiの去中心化の三つの境地

初期段階では、プロジェクト側は妥協を余儀なくされました。例えば、DeFiのスタープロジェクトと称されるCompoundチームは、そのスマートコントラクトの管理キー(Admin Key)を掌握しています。この管理キー(Admin Key)は何に使われるのでしょうか?

主に以下のことができます:

- コントラクトの一時停止/凍結;

- 利率などのルールの変更;

しかし実際には、管理キー(Admin Key)を掌握することは、管理者がシステムからすべての資産を盗むことができることを意味する可能性があります ^[3]^。

つまり、管理キーの存在は、実際にはシステムが中心化されていることを意味します。これはビットコインの原理主義者によって批判され、DeFiは多くの人によってオープンファイナンスと翻訳されることもあります。一つの意味は、これらのプロジェクトが真に去中心化されていないことを指し、もう一つは、これらには参入障壁がなく、世界中の人々が使用できることから、普遍的な金融の目標を実現することを指します。

もちろん、DeFi、DeFi、去中心化は依然として目標ですが、これはプロセスであり、初期の契約の安全性が保証されていない状況では、Admin Keyのモデルが普遍的に存在します。その後、一部はタイムロック(timelock)を設定し、例えば2日から7日の期間を設けて、悪意のあるまたは偶発的なルール変更を防ぎます。一部はマルチシグ(Multisig)技術を使用して、システムの単一障害リスクを低減します。

もちろん、管理キー(Admin Key)がないDeFiプロジェクトもあります。例えば、Makerはガバナンス投票を通じて契約のルールを変更することを決定し、そのプロセスはブロックチェーン上で完了します。ルールはMKRトークンを多く持つ人がより大きな発言権を持つことになります。もちろん、Makerも権限を徐々に委譲するプロセスを進めており、MKRのコントロールが完全にガバナンスコミュニティに移譲された後、全体のシステムがMakerDAOの去中心化ビジョンを実現します。^[4]^

真にDeFiと呼べるプロジェクトも存在します。例えばUniswapは、管理キー(Admin Key)がなく、一度契約が展開されると、Uniswapのスマートコントラクトをアップグレード、変更、または停止することはできません^[5]^。新しいバージョンの契約、例えばUniswap V2は再度展開する必要があります。

したがって、去中心化の程度に基づいてDeFiプロジェクトをランキングすると、だいたい3つのカテゴリに分けることができます。一つはUniswapを代表とする真に信頼を必要としないタイプ、二つ目はMakerを代表とする去中心化ガバナンスのタイプ、三つ目はチームが管理キー(Admin Key)を掌握する偽DeFiプロジェクトです。特に、前述のCompoundも去中心化ガバナンスの道を歩んでおり、そのためにガバナンストークンを導入しています^[6]^。このようなアプローチを採用するDeFiプロジェクトは増えています。

DeFi世界の大爆発

去中心化貸付業務がDeFi世界の幕開けを告げた後、一部の開拓者たちは伝統的な金融世界の各要素をこの世界に移植し始めました。例えば、去中心化保険業務を探求するもの、去中心化デリバティブ取引市場を発展させるもの、去中心化インデックスファンド^[7]^に挑戦するものなど、伝統的な金融世界に存在するものは理論的にすべてスマートコントラクトを通じて去中心化の形で表現できます。さらには、伝統的な金融世界には存在しない革新も現れました。

そのため、ますます多くのプロジェクトがDeFiの概念に近づき始めています。例えば、ウォレットや、さらには一部の中央集権的なサービスプロバイダーもこの分野に参入し始めています。参加者たちは、これは未来のトレンドであることを理解しています。DeFiはビットコイン以外では、ブロックチェーンに最も適したアプリケーションシナリオであり、最も想像力豊かなシナリオでもあります。

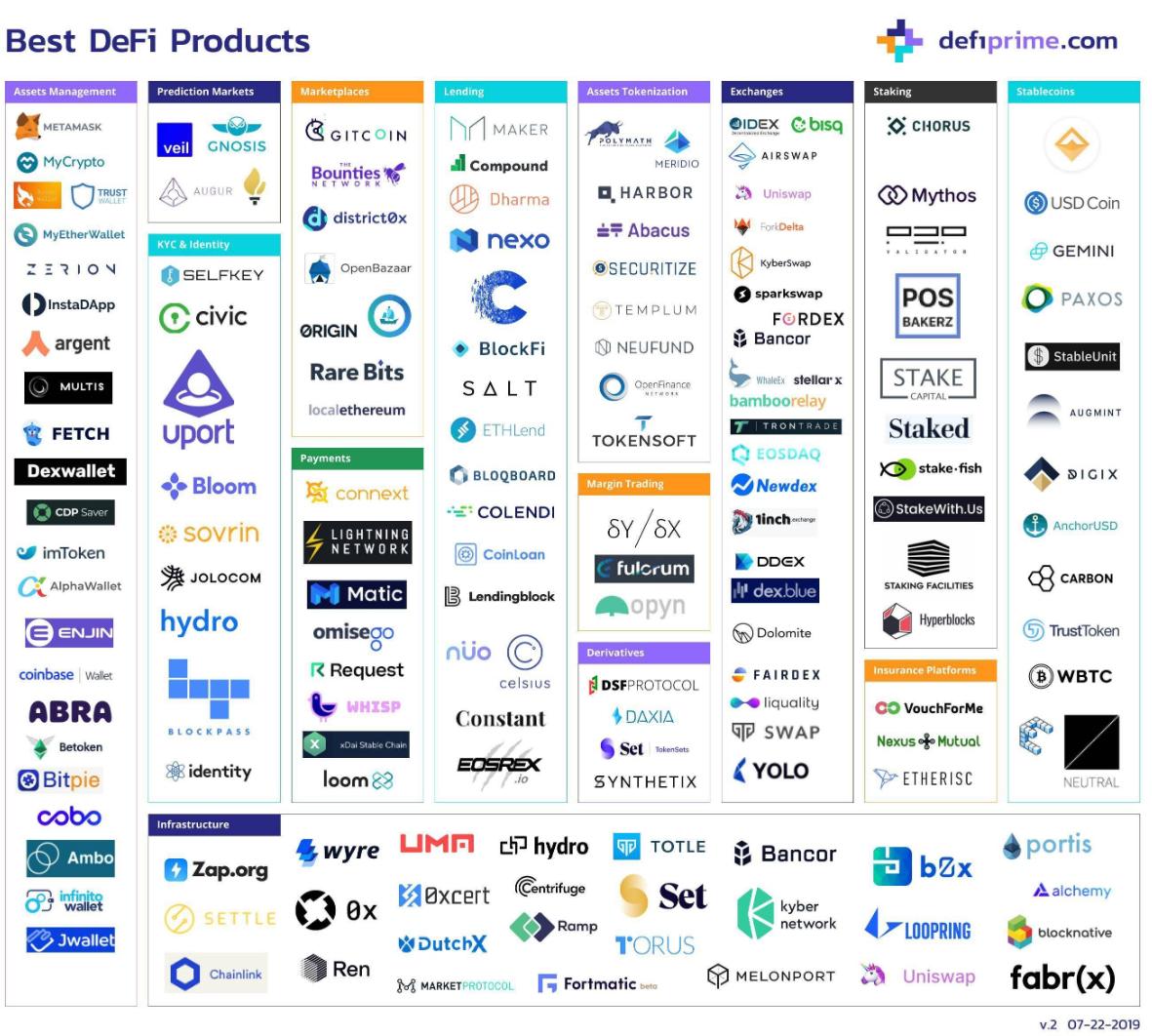

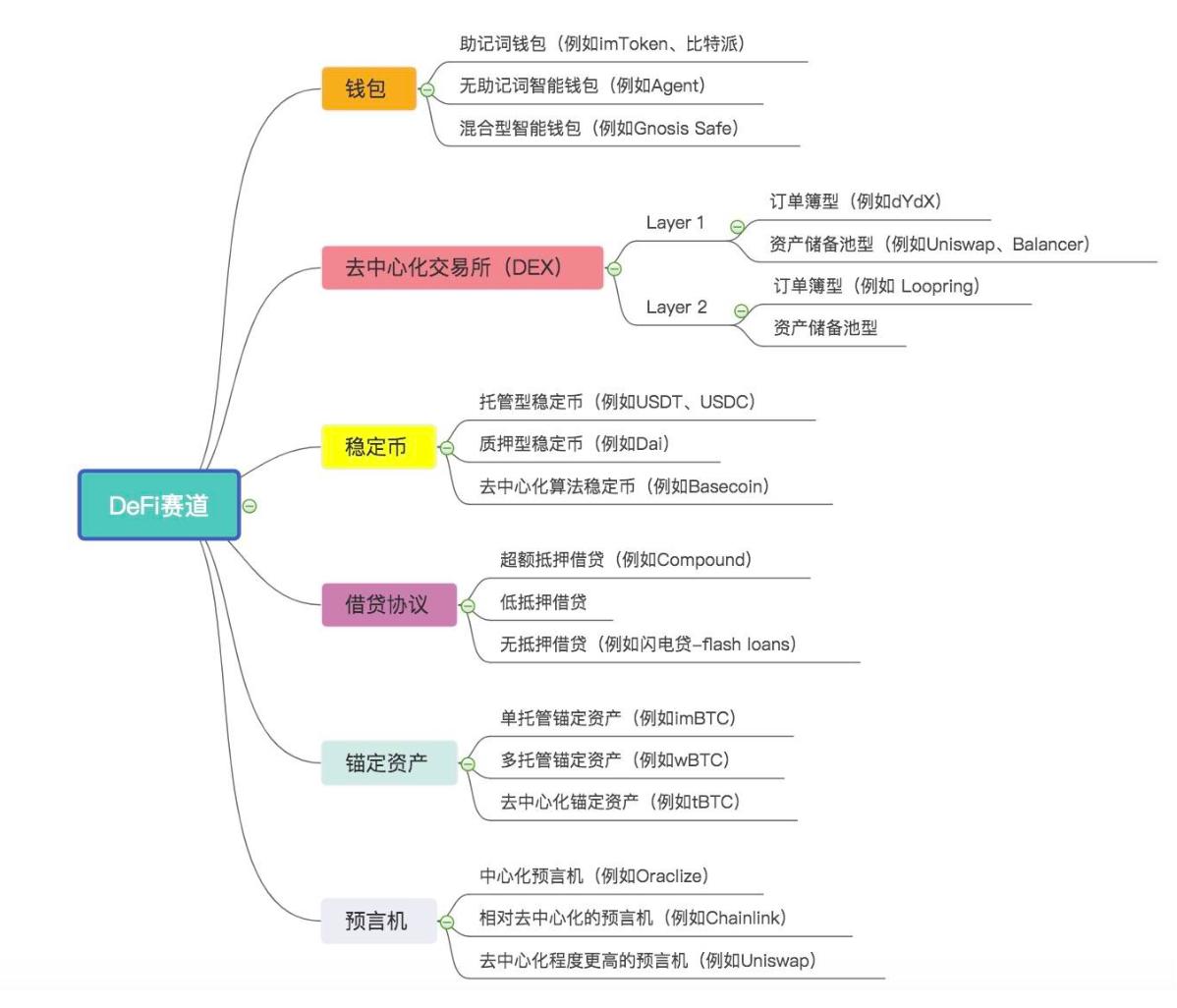

このように多くのプロジェクトが存在する中で、実際には簡単に分類することができます。異なるプロジェクトを一つのレースに分類することができます。例えば、私はまず6つの大カテゴリに分けます:

- ウォレット、2. 去中心化取引所(DEX)、3. ステーブルコイン、4. 貸付プロトコル、5. ペッグ資産、6. オラクル

その後、さらに細分化します:

(注:上記の分類は私の個人的な理解であり、あなた自身の考えに基づいて異なる分類を行うこともできます)

現在観察される現象として、ウォレットのようなものでは、助記詞型ウォレットが依然として主流を占め、DEXはLayer 1の取引所がより多くの市場シェアを占めています。ステーブルコインは管理型が支配的であり、貸付プロトコルは過剰担保貸付の天下です。ペッグ資産は多くの管理型が一時的に優位を占めています。

しかし、これは市場が初期段階にあることを示す特徴です。将来的には、去中心化プロジェクトの安全性が証明され、関連する参入障壁が低くなるにつれて、市場全体の去中心化の程度もさらに向上します。その時、DeFiは真に去中心化金融と呼ばれることができるでしょう。

DeFiの潜在的な全体市場規模は数兆ドルの規模になるでしょうが、現在の規模はどれほどでしょうか?関連の統計サイトによると、約10億ドルにも満たない状況です。

したがって、筆者の見解では、DeFiはビットコインに次ぐ、人類の近百年の歴史の中で最大の機会の一つになるでしょう。

さて、上記は夢の部分です。次に、DeFi世界の発展状況をさらに理解し、いくつかの関連リスクを提起し、最後にDeFiプロジェクト、DeFi投資、DeFi資産運用に関する個人的な浅見を述べます。

イーサリアムはDeFiを支配し続けるのか、それとも群雄割拠の時代が来るのか?

現在まで、ほとんどのDeFiプロジェクトはイーサリアムの基盤の上に構築されています。簡単に言えば、イーサリアムの去中心化、ネットワーク効果、豊富な開発者ツールがDeFiプロトコルに防壁を提供しています。この段階では、これらの理由が共同でイーサリアムをDeFi世界の王座に押し上げています。

この王座は本当に揺るがないのでしょうか?多くの人がこれに対して多少の疑問を持っていると思います^[8]^。

マタイ効果の説明によれば、イーサリアムがDeFi世界で長期的に支配的な地位を占める可能性は非常に高いです。

ある仮説では、イーサリアムがイーサリアム2.0に移行するにつれて、コンポーザビリティの問題の不確実性が代替公チェーンに機会をもたらすと考えられています。また、別の見解では、イーサリアムメインネットの現在の混雑と高い手数料の状況も、他の公チェーンにとっての機会になるとされています。

第一の仮説については、実際の希望は非常に薄いです。なぜなら、Vitalikが提案した設計によれば^[9]^、イーサリアム1.0はイーサリアム2.0の一つのシャードとして存在し、両者の統合がコンポーザビリティの問題を解決する見込みがあるからです。

第二の見解については、筆者も同様に立脚しないと考えています。ビットコインと同様に、ユーザーはブロックチェーンのtpsと低手数料に対する需要はありますが、実際には第一の需要ではありません。安全性と去中心化が決定的な要因です。

さらに、短期的にはZK RollupやOptimistic Rollupのような解決策が、混雑や高手数料の問題を完全に解決できます。長期的には、シャーディング(実現できれば)によって、より良いスケーラビリティが実現されるでしょう。

では、イーサリアムのDeFi支配的地位を覆す真の可能性のある要因は何でしょうか?

コンポーザビリティ + 大規模なハッキング事件 !

実際、コンポーザビリティはイーサリアムが持つ最大の利点であり、同時にその最大のリスクでもあります。

なぜそう言えるのでしょうか?現在、イーサリアムプラットフォーム上のDeFiプロジェクトは、ブロックを使って城を築くようなものであり、ブロックゲームをしたことがある私たちは、重要なブロックに問題が発生すると、城全体が影響を受ける可能性があることを知っています。そして、もし最も基本的な部分に問題が発生すれば、城全体が崩壊する可能性があります。

(画像はpexels.comから)

実際、いくつかの事故が私たちに良い警告を与えています:

- フラッシュローン(flash loans)機能の登場により、bZxプロトコルは64万ドルの資金を失いました。また、契約内に数億ドルの担保資産を持つMakerも危機に直面しました。Maker財団は研究者からの警告を受けて、攻撃者がフラッシュローンとガバナンスルールの欠陥を利用するのを防ぐために、緊急にルールを変更しました^[10]^。

- DeFi貸付プロトコルLendf.Meはハッキング攻撃を受け、2500万ドルの資産が奪われました。その原因はERC777トークン標準とLendf.Meの組み合わせによって新たなセキュリティ脆弱性が生じたことです。組み合わせは複雑さをもたらし、複雑さと安全性は相反するものです(最終的にハッカーがすべての資産を返還することを余儀なくされたが、この事件はすべてのDeFiユーザーに警鐘を鳴らしました)。

このように、将来的には解耦のトレンドが現れる可能性があるのでしょうか?まるで城全体を複数のユニットに分解し、全体システムのリスクを分散させるように。一部が崩壊しても、他の部分に影響を与えないようにすることができるのでしょうか?

これは皆さんに考えてもらう余地があり、特定のDeFi分野に特化した公チェーンプロジェクトの機会になるかもしれません。

DeFiに関わるさまざまなリスク

ここで、DeFiに関わるリスクについて具体的に話しましょう。この部分は、すべての参加者にとって非常に重要だと思います。

- すべてのDeFiプロジェクトは、契約コードの脆弱性のリスクに直面します。これは彼ら自身の契約だけでなく、他のプロジェクトの契約や他の構成要素(例えばフロントエンド)にも関わる可能性があります。

- 一部のプロジェクトでは、ユーザーは管理キー(Admin Key)のリスクに直面します。一部のプロジェクトはこの状況を公にしていない場合がありますが、監査報告書には言及されることがあります。したがって、監査報告書を読むことは非常に重要です。Compoundや最近問題が発生したLendf.Meは、いずれもAdmin Keyを持つプロジェクトです。去中心化ガバナンスがない場合は、参加しない方が良いでしょう。

- 中心化プロジェクトによるシステミックリスク、USDTやwBTCのような管理型トークンには単一障害の可能性があるため、理論的には防ぐ必要があります。

- プライベートキーの喪失リスク、DeFiに参加するには自分でプライベートキーを管理する必要があるため、プライベートキーを失う可能性があります。そして、多くの人が簡単にプライベートキーを失います。一つの解決策はスマートコントラクトウォレットを使用することですが、これも契約コードの脆弱性のリスクを伴います。

- オラクルの問題によって引き起こされるリスク、オラクルはDeFiエコシステムにとって非常に重要な要素であるため、この要素に問題が生じれば、ユーザーに損失をもたらすことになります。

- 市場リスク、例えば312の黒い木曜日は、多くのDeFi担保ポジションを清算し、ユーザーに大きな損失をもたらしました。

DeFiリスクに関する警告については、グルの「DeFiの失敗記」を読むことをお勧めします^[11]^。

DeFiプロジェクト、DeFi投資、DeFi資産運用に関するいくつかの浅見

DeFiの現状についての観察を終えた後、筆者はこの期間に学んだDeFiに関するいくつかの個人的な浅見を述べます。全体的に見て、DeFiの概念はますます広がりを見せており、ウォレット、DEX、ステーブルコイン、貸付、オラクルなどの構成要素だけでなく、クロスチェーンやスケーリングにも関わるようになります。

Layer 1の性能が一般的に制限されている状況下で、Layer 2技術への市場の需要は拡大するでしょう。したがって、個人的にはLayer 2を基盤としたDeFiが比較的明確なトレンドになると考えています。

これらの点において、イーサリアムは大きな優位性を持っています。したがって、イーサリアムと関連するレースのトップシードプロジェクトに賭けることは、選択肢の一つとなる投資戦略です。

しかし、他の公チェーンに機会がないわけではありません。実際、安定型トークン + クロスチェーン + DEXの3つの要素をうまく組み合わせれば、一部のユーザーを獲得する機会があり、さらにはイーサリアムを置き換えることも可能です。なぜなら、イーサリアムに比べて他の公チェーンのDeFiプロジェクトはよりシンプルであり、したがって直面するリスクが少ない可能性があります。しかし、相対的に言えば、彼らはイーサリアムのDeFiプロジェクトが持つネットワーク効果を持っていません。

つまり、もう一つの選択肢としてのDeFi構成戦略は、イーサリアムプラットフォーム以外で、関連するインフラが比較的良好な公チェーンプロジェクトを選択し、イーサリアムのDeFiエコシステム崩壊のリスクをヘッジすることです。

どのプロジェクトが有望であるかは、皆さんに独立して考えてもらうことにします。

さらに、DeFi資産運用についての個人的な見解は、現在のDeFiプロジェクトのリスクが高い背景の下では、実際にはユーザーが参加するのに適していないということです。比較すると、同じ契約の脆弱性のリスクを冒してプロジェクト自体やそのトークンに投資する期待リターンは、資産運用をはるかに上回ります。資産運用は市場が発展の後期にある場合に適した選択肢です(つまり、システムリスクが低い場合)。

記事の冒頭に戻りますが、DeFiは本当に金融の世界を飲み込むことができるのでしょうか?私の見解では、短期的には「侵食」という言葉の方が適切であり、長期的にはこれは必然です。

参考記事:

1.「OpFi」であって「DeFi」ではない、去中心化金融は「ユートピア」なのか? https://www.8btc.com/article/476716↵

2.https://zh.wikipedia.org/wiki/%E6%AF%94%E7%89%B9%E8%82%A1↵

3.Compound資産運用に関するいくつかのリスク:https://medium.com/@ameensol/what-you-should-know-before-putting-half-a-million-dai-in-compound-fafdb2645f77#f7c9 ↵

4.MakerDAOが完全去中心化を実現するための三大基石 https://blog.makerdao.com/zh/makerdao-%E5%AE%9E%E7%8E%B0%E5%AE%8C%E5%85%A8%E5%8E%BB%E4%B8%AD%E5%BF%83%E5%8C%96%E7%9A%84%E4%B8%89%E5%A4%A7%E5%9F%BA%E7%9F%B3/↵

5.https://zdl-crypto.fandom.com/wiki/Uniswap↵

6.https://www.8btc.com/article/584138↵

7.https://www.8btc.com/article/599680↵

8.https://www.8btc.com/article/499045↵

9.https://ethresear.ch/t/alternative-proposal-for-early-eth1-eth2-merge/6666↵

10.https://www.8btc.com/article/558368↵

11.https://www.8btc.com/article/585525↵