VCに注目されている分散型暗号派生商品は一体どうなっているのか?

Defiデリバティブは、次に最も重要な分野の一つとなるでしょう。

Defiデリバティブは、次に最も重要な分野の一つとなるでしょう。この記事は2020年11月29日にDefiの道に掲載され、著者は洒脱喜です。

金融市場で最も複雑で成熟したツールの一つであるデリバティブの魅力は疑いなく巨大であり、その高いレバレッジなどの特性は、高収益を追求するリスク志向のトレーダーを惹きつけています。国際決済銀行(BIS)のデータによると、2019年上半期におけるデリバティブ契約の未払い総額は約640兆ドルであり、これらの契約の総市場価値は約12兆ドルに達しています。

暗号通貨市場において、中央集権的なデリバティブ取引は、すでに各取引所の主要な収入源となっています。私たちは、一夜にして富を得たという暗号通貨の契約取引の話を多く耳にし、また、強制清算によって家族を失った人々の悲劇も知っています。私たちは、安定して利益を上げることができるのは、これらの取引ツールを提供し、手数料を徴収する取引所であることを理解しています。

模倣段階にある分散型金融(DeFi)は、スマートコントラクトを通じて開発者が分散型の環境でこれらの金融ツールを再構築することを目指しています。これは、中央集権的なプラットフォームに存在するいくつかの欠点、例えば:保管、不透明性、簡単に攻撃されるリスクなどを排除する可能性があります。もちろん、開発者の最終的な目的は、この巨大な利益を持つ市場を争奪することです。

この記事では、以下のことを学ぶことができます:

- 一般的な金融デリバティブツール;

- 中央集権的な暗号デリバティブの簡史;

- 投資機関がDeFiデリバティブアプリケーションに注力する理由;

- 一般的なDeFiデリバティブアプリケーションの比較

- Synthetix

- dydx

- DerivaDEX

- UMA

- Perpetual Protocol

- Hegic

- opyn

- Serum

- Futureswap

- DeFiデリバティブプロトコルが直面する可能性のあるリスク

- 結論

一、一般的な金融デリバティブツール

金融学において、デリバティブツールは、基礎となる実体のパフォーマンスに基づく契約です。契約は、取引の具体的な条件を規定しており、これには以下が含まれます:

- 予定された期間;

- 実体の結果値と基礎変数の定義;

- 契約義務と名目金額;

デリバティブツール契約で定義される実体は、暗号通貨、商品、株式、債券、金利、通貨などであり、金融デリバティブの真の効用を理解するためには、さまざまなタイプの契約を研究する必要があります。ここではいくつかの分類を行うことができます。まず、デリバティブ取引を二つの市場に分けることができます:

- 店頭取引(OTC):当事者が直接プライベートにこれらの契約を締結し、対象資産は取引所に存在しない。例えば、投資銀行は通常、店頭デリバティブを使用します。

- 取引所取引:その名の通り、これらのデリバティブは取引所で取引され、契約条件は事前に決定され、公開されています。

次に、金融デリバティブ契約の一般的なタイプを見てみましょう。これには以下が含まれます:

- CDO:債務担保証券(CDO)は、2008年の金融危機の原因の一つであり、したがって悪名高い金融デリバティブの一種です;

- 信用デフォルトスワップ(CDS):CDSは、投資家が資産や債務を別の同等の価値の資産や債務に交換することを可能にします;

- フォワード契約(Forward):特定の日付に事前に合意された価値で資産を売買するための店頭取引金融デリバティブツール;

- 差金決済取引(CFD):CFDは、トレーダーが特定の資産の価格変動に基づいて、レバレッジを利用して一定数量の資産単位を売買できるようにします;

- 先物(Future):将来の特定の日付に予め定められた価格で資産を買いまたは売る;

- オプション(Option):将来の特定の日付またはそれ以前に予め定められた価格で資産を買いまたは売る;

- 永続契約(Perpetual Future Contract):永続契約は、特別な先物契約であり、従来の先物とは異なり、期限の概念がありません;

これらのデリバティブタイプの概念を簡単に理解した後、中央集権的な暗号デリバティブの簡史を振り返ってみましょう。

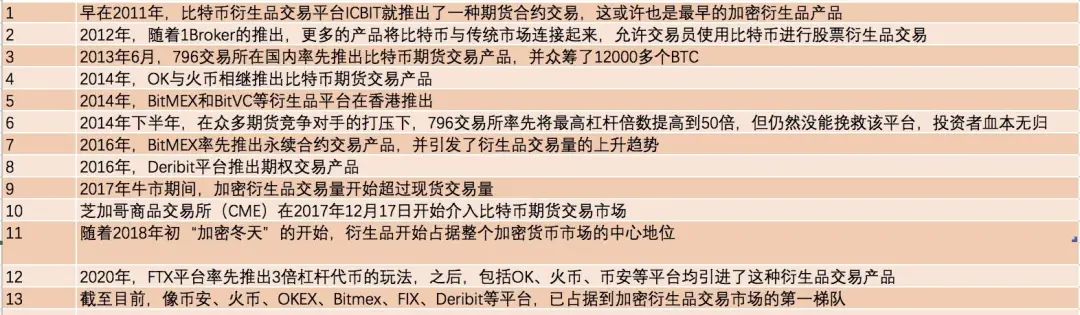

二、中央集権的な暗号デリバティブの簡史

暗号通貨取引市場の歴史において、デリバティブは非常に重要な役割を果たしてきました。今日私たちが知っているOKEX、Huobi、Binance、Bitmex、FTX、Bitfinexなどのプラットフォームは、デリバティブと大きな関係があります。また、初期に国内で非常に有名だった796先物取引所のように、視界から消えたデリバティブプラットフォームもあります。

現在の市場の動向を見ると、永続契約とレバレッジトークンは、小口投資家に最も人気のある暗号デリバティブとなっています。

三、投資機関がDeFiデリバティブアプリケーションに注力する理由

中央集権的な暗号取引デリバティブの構図が確立され、分散型金融(DeFi)が徐々に台頭する中で、投資機関はDeFiデリバティブの分野に目を向け始めています。多くの投資家は、DeFiデリバティブが分散型金融において今後最も重要なトレンドの一つになると信じています。

例えば、著名な暗号投資機関であるMulticoin Capital、Three Arrows Capital、Alameda Research、Polychain Capital、Andreessen Horowitz、Framework、Coinbase Ventures、Binance Labs、placeholderなどは、すでにDeFiデリバティブアプリケーションに注力しています。

また、『分散型BitMEXの競争とトレードオフ』という記事の中で、Multicoin CapitalのマネージングパートナーであるTUSHAR JAINは、DeFiデリバティブプロトコルが持ついくつかの利点をまとめています。例えば:

- 中央集権的な取引所の運営者がいないため、長期的には手数料が低くなる;

- アクセスに許可が不要;

- 検閲に対する耐性があり、誰も取引所を閉鎖できない;

- 取引相手リスクがないため、ユーザーが自分の資金を保持する;

- 出金制限や取引規模の制限がない;

- 取引所のルールを一方的に変更することができない;

- 公開価格フィードを持つ資産はすべて取引可能

では、これらの投資機関は具体的にどのDeFiデリバティブプロトコルに注力しているのでしょうか。以下の図で示します:

第四節では、機関投資家に支持されるこれらのDeFiデリバティブプロトコルを一つ一つ見ていきます。

四、一般的なDeFiデリバティブアプリケーションの比較

4、1 Synthetix

Ethereumプラットフォーム上で最も知られている合成資産プロトコルであるSynthetixは、現在DeFiデリバティブ分野で「一番手」の役割を果たしています。設計に基づき、参加者はプロトコルのネイティブ資産SNXを担保にしてさまざまな合成資産(Synths)を合成します。この担保プールモデルにより、ユーザーはスマートコントラクトを使用してSynth間で直接変換を実行でき、取引相手が不要となり、DEXが直面する流動性とスリッページの問題を解決します。

担保提供者として、SNX保有者は二つの報酬を受け取ることができます。1つはシステムのインフレ通貨政策からのトークン報酬、もう1つは合成資産(Synth)の取引手数料報酬(0.1%-1%、通常は0.3%)です。

現在、ユーザーはSynthetix.Exchangeを使用してこれらの合成資産(Synths)を取引することができるほか、別のエコシステムプロジェクトであるkwentaを使用して取引することもできます。さらに、Synthetixに基づく資産管理プロトコルdHEDGEは、非管理型のヘッジファンド機能を実現しており、Synthetixとの良好な相補関係を形成しています。

現在までに、Synthetixプロトコルがロックしている資産の価値は約7.2億ドルです。

注目すべきは、今年6月末からSynthetixがバイナリーオプションの機能を提供し始めたことですが、この取引商品を使用するユーザーはあまり多くありません。

さらに、Synthetixは来年、optimistic rollupの二層ネットワークを通じてスケーラビリティを実現し、取引手数料を削減する計画があります。このプロジェクトは、先物やレバレッジトークンなどのデリバティブ機能を導入することも計画しています。

とはいえ、現在のSynthetixには明らかな欠陥や制限も存在します。例えば、資本効率が低いこと、トレーダーとシステムの賭けによって生じる可能性のあるシステミックリスク、さらに現在Synthetixが参加者にネイティブ資産SNXを担保にしてSynthを合成させることしかサポートしていないため、合成資産の規模が制限されていることが、他の合成資産プロトコルにいくつかの機会を提供しています。

4、2 dydx

Polychain CapitalやAndreessen Horowitzに支持されているdydxプロトコルは、非常に注目すべきDeFiデリバティブプロトコルの一つです。現在、トークンは発行されていませんが、このプラットフォームがロックしている資産の価値は4200万ドルを超えています。

時間が経つにつれて、dydxの製品ラインはますます豊富になっています。執筆時点で、dydxは現物取引、レバレッジ取引(5倍)、永続契約取引(10倍)、貸付の四つのサービスを提供しており、24時間の総取引量は約577.9万ドルですが、サポートされている取引通貨は比較的少なく、現在はETH、BTC、LINK、DAI、USDCのみをサポートしています。

ユーザー体験において、dydxは非常に使いやすいですが、欠点は注文書モデルを採用しているため流動性を起動するのが難しいことです。全体的に、現在のdydxの深さはあまり良くありません。

また、dydxはStarkWareとの提携を通じてStarkExの二層ネットワークを利用して拡張する計画があります。

(注:dydxはまだトークンを発行していないため、アナリストはdydxがUniswapのようなエアドロップ方式でユーザーにエアドロップを行う可能性があると推測しています)

4、3 DerivaDEX

Polychain Capital、Coinbase Ventures、Three Arrows Capitalなどの著名な機関からの投資を受けているDerivaDEXは、SGXの信頼実行環境(TEE)を利用して効率的な取引エンジンを実現することを目指しています。計画によれば、DerivaDEXは最大25倍のレバレッジをサポートする永続契約を提供することができます。

現在までに、DerivaDEXはメインネットに上場しておらず、トークンも発行されていません(現在市場に出回っているものはすべて偽のトークンです)。注文書モデルを採用しているため、流動性を誘導することがDerivaDEXが直面する主要な問題となります。また、DerivaDEXが採用している新しいトークン配分方式は「保険マイニング」と呼ばれ、その具体的なパフォーマンスはまだ観察が必要です。

4、4 UMA

Coinbase Venturesとplaceholderの支援を受けているUMAプロトコルは、現在市場で注目すべき合成資産プロトコルの一つです。Synthetixとの主な違いの一つは、担保と債務のエクスポージャーがUMA内で孤立しているため、システミックリスクが低下することですが、副作用として流動性が低下します。

さらに、UMAはChainlinkのようなオラクルを採用しておらず、無価値契約と呼ばれる暗号経済ゲームを使用しています。これは革新的なメカニズムですが、十分な検証を受けていません。

現在までに、UMAプロトコルがロックしている資産の価値は約4000万ドルです。

4、5 Perpetual Protocol

永続プロトコル(Perpetual Protocol)は、その名の通り、永続契約取引に特化したデリバティブプロトコルです。理論的には、BTC、ETH、金、ERC-20トークンなどのさまざまな合成資産の永続契約取引をサポートできます。このプロトコルは、vAMMと呼ばれる新しいメカニズムを採用しており、従来のAMMとは異なり、このモデルでは流動性提供者(LP)が不要で、トレーダー同士が流動性を提供できます。取引のスリッページはk値によって決定され、vAMMの運営者が状況に応じて手動で設定します。

計画によれば、永続プロトコル(Perpetual Protocol)は今後数週間以内にxDAIサイドチェーンに上場する予定で、これにより取引は高額なガス費用を省くことができます。しかし、最近のテスト体験から見ると、永続プロトコル(Perpetual Protocol)のスリッページは依然として比較的大きいため、メインネットの上場後に再度観察する必要があります。

永続プロトコルのトークンPERPの保有者は、そのトークンをステーキングプールにステークすることで、手数料報酬やステーキングインセンティブを得ることができます。

4、6 Hegic

この記事で言及された他のDeFiデリバティブとは異なり、Hegicは著名な投資機関の支援を受けていません。オプションプロトコルとして、yEarnの創設者Andre Cronjeの推奨により、急速に最もホットなデリバティブプロトコルの一つとなっています。

HegicはAMMモデルを使用してオプションの流動性問題を解決しており、誰でも流動性プールに資金を提供し、コールオプションとプットオプションを自動的に販売し、オプションの買い手と対戦相手を形成できます。Hegicの明らかな利点の一つは、オプションの購入の複雑さを簡素化したことですが、それにもかかわらず、オプション商品は一般投資家には相対的に距離があり、より専門的な投資家に適しています。

現在までに、Hegicのロック資金量は約7000万ドルであり、オプションデリバティブの分野で明らかにリーダー的な地位にあります。

4、7 opyn

opynは、比較的早く設立されたDeFiオプションプロトコルであり、Convexityプロトコルを使用して構築されており、ユーザーがプットオプションとコールオプションを作成できるようにしています。ユーザーは、DeFiリスクをヘッジするためにオプショントークン(oToken)を購入したり、担保を金庫に預けてoTokenを鋳造および販売することで報酬を得ることができます。

現在までに、opynがロックしている資産は約260万ドルであり、最近急成長しているHegicと比較するとやや「見劣り」しますが、これは自らのトークンをまだ発行していないことに起因しています。

全体的に見て、opynは注目すべきオプションプロトコルの一つですが、永続契約や先物に比べて、暗号オプション市場の発展にはまだ時間がかかるでしょう。

さらに、opynはOpenZepplinのセキュリティ監査を受けましたが、今年8月には約40万ドルの損失をもたらすセキュリティ事故が発生しました。

4、8 Serum

他のEthereumベースのDeFiデリバティブプロトコルと比較して、SerumはSolanaブロックチェーンに基づいて構築されており、これによりスケーラビリティとコストの利点を得る一方で、Ethereumプラットフォームの組み合わせの利点を失っています。これは、遠くの地域に不動産を建設するようなものです。

それにもかかわらず、Serumのデリバティブの進展は比較的遅く、現在はSwap取引サービスのみを提供しており、貸付やマージン取引/契約は第三段階で実現される予定です。

他のEthereumベースのDeFiデリバティブプロトコルは、rollupの二層ネットワークを通じてスケーラビリティを実現できるため、Serumにはより大きな競争圧力がかかります。Serumの潜在的な利点は、FTXチームとAlameda Researchのバックアップがあることです。これにより、競争のための一定のアドバンテージが得られるかもしれません。

4、9 Futureswap

Futureswapは、かつて大きな期待を寄せられたDeFiデリバティブプロトコルであり、Three Arrows CapitalやFrameworkなどの著名な機関からの支持を受けています。今年4月、FrameworkはEthereumメインネットへの上場を発表しましたが、短期間の運用の後、公式は突然「アルファ版のユーザー取引量が急増したため」一時停止を発表しました。その後、Futureswapは進展について何の開示も行っておらず、11月14日には、チームメンバーのDerekがDiscordで、大口永続契約取引がスリッページを生じない具体的なメカニズムについての更新を行うと述べました。

五、DeFiデリバティブプロトコルが直面する可能性のあるリスク

他のDeFiプロトコルと同様に、DeFiデリバティブプロトコルは潜在的な契約の脆弱性リスクや組み合わせリスクに直面します。さらに、DeFiデリバティブプロトコルはより高いレバレッジを採用しているため、オラクル操作攻撃の影響を受けやすくなります。例えば、最近Coinbase ProプラットフォームでDAIの価格が異常になった際、同プラットフォームのオラクル価格を使用していたCompoundが約1億ドルの担保を清算される事態が発生しました。これはデリバティブプロトコルに警鐘を鳴らすものでした。

現在、多くのDeFiデリバティブプロトコルはChainlinkの価格フィードに依存しており、これは将来の大規模な分散型デリバティブ市場にとっては不十分かもしれません。今後、DeFiデリバティブプロトコルが複数のオラクルからの価格を統合して使用することが非常に重要になるでしょう。

さらに、DeFiデリバティブプロトコルの契約はより複雑であるため、未知の攻撃ベクトルリスクが存在する可能性があります。時間が経つにつれて、これらの問題が次々と明らかになるかもしれません。

六、結論

伝統的な暗号通貨市場の発展の歴史を振り返ると、デリバティブ取引の発展は現物取引に比べて遅れていることがわかります。しかし、市場が高度に変動するブルサイクルに入るにつれて、デリバティブは徐々に現物取引のペースに追いつき、最終的には主導的な地位を占めるでしょう。

現在、Uniswapを代表とする現物DEX取引所は、Coinbaseなどの現物取引プラットフォームと競争できるようになっていますが、デリバティブ取引の分野では、依然としてどのDeFiプロトコルもBinanceやBitmexなどの中央集権的なデリバティブプラットフォームに対して十分な脅威を与えることができていません。しかし、これは同時に、各プロトコルに大きな機会があることを意味します。

おそらく、今後1〜2年の間に、これらのデリバティブプロトコルの中から、数十億ドルの時価総額を持つアプリケーションが誕生するでしょう。これらは、スケーラビリティの問題、安全性の問題、使いやすさの問題をうまく解決できるでしょう。そして、永続契約やレバレッジトークン製品は、その中で非常に重要な要素となる可能性があります。