逐渐收紧的监管与踌躇满志的雄心:爱沙尼亚能否继续吸引投资者?

作者 : TaxDAO

1 引言

爱沙尼亚位于欧洲东北部,北隔芬兰湾与芬兰相望,东连俄罗斯,南邻拉脱维亚。自 1991 年独立后,爱沙尼亚政府多次推进数字化改革,将数字革命视为吸引外国投资和建立国际关系的重要来源。2008 年,政府宣布“电子爱沙尼亚”的诞生,旨在将公民与政府相关的各项活动数字化。2014 年政府推出电子居民计划(E-Residency),允许世界上任何地方的任何人,都能够在爱沙尼亚成立公司。过去十多年,在政府对信息技术的高度重视下,爱沙尼亚电子商务和数字金融迅猛发展,从欧元区最贫穷的国家之一成为了经济增长最快的国家之一,并被誉为“欧洲大陆最先进的企业中心”。自 2017 年以来,已有超过 2000 家公司在爱沙尼亚获得了加密货币许可证。科技力量的积淀、政府开放的态度、便利稳定的设施,对加密资产行业有着较强的吸引力,但是爱沙尼亚也存在着激烈竞争的商业环境、尚未完善的法律框架等问题,因此需要进一步梳理爱沙尼亚加密资产税收与监管政策,优化投资策略,保障投资合规,规避投资风险。

2 爱沙尼亚一般税制分析

2.1 爱沙尼亚主要的直接税

直接税即所得税,是对纳税人的各种收入征收的税。在个人税方面,征税对象是永久居住地或主要居住地在爱沙尼亚或者连续 12 个月在爱沙尼亚居住 183 天以上的居民。居民自然人在纳税期间从爱沙尼亚境内和境外获得的所有收入均需缴税,包括就业收入、营业收入、租金和特许权使用费、利息、应税奖学金和助学金以及财产转让收益。非居民自然人在爱沙尼亚就完全来自爱沙尼亚的收入负有纳税义务,税率受国家间双边税收协定的影响。一般而言,爱沙尼亚个人所得税税率为 20%,基本豁免金额每月最高可达 654 欧元,每年最高可达 7848 欧元,如果个人已领取养老金或达到领取养老金年龄,其基本豁免金额为每月 704 欧元和每年 8448 欧元,如果年收入超过 25200 欧元则无权享受基本豁免金额。在土地税方面,土地所有者有义务缴纳土地税,税率是每年应纳税土地价值的 0.1% 到 2.5%,耕地和自然草地的税率最高为 2%。住在城市的自有住房的纳税人,其住房占地面积小于 0.15 公顷则免缴土地税,超出一限额则对超出部分征税。此外,爱沙尼亚不征收赠与税、遗产税。

在企业税方面,爱沙尼亚的税率较低。所有未分配的公司利润均免税,该豁免不仅涵盖主动(例如交易)和被动(例如股息、利息、特许权使用费)类型的收入,还涵盖出售所有类型资产(包括股票、证券和不动产)产生的资本收益。在公司利润作为股息分配或被视为已分配的情况下对利润征税,一般按利润分配净额的 20% 缴纳企业所得税。自 2018 年起,定期分配利润的企业可享受 14% 的较低企业所得税。如果股息的接受者是个人则将适用 7% 的预扣税税率,除非税收协定规定了更低的预扣税税率。根据税法,对爱沙尼亚公司全球收入分配的利润征税,而非仅对爱沙尼亚来源的利润征税,从爱沙尼亚获得的其他收入可能需要通过评估的方式最终确定缴纳预扣税或企业所得税的金额。此外,在爱沙尼亚注册的公司以及外国实体的永久性公司均需要缴纳员工工资总额 33% 的社会税,其中 20% 是养老金,13% 是医疗保险。个人以经营者的身份也须缴纳社会税。公司缴纳的社会税没有上限,主要适用于支付的工资、董事费、服务费以及给予个人的附加福利。如果员工参加了强制累积养老金计划,雇主的工资预扣税包括 2% 的缴款。

2.2 爱沙尼亚主要的间接税

爱沙尼亚的增值税税率为 20%,适用于大部分商品和服务的交易。根据欧盟的规定,某些特定商品和服务,如金融服务、电信服务、电子服务、文化娱乐服务等,可能需要缴纳较低的增值税税率。对于书籍、期刊、酒店住宿服务和上市药品征收 9% 的折扣税率。房地产交易、医疗保健、保险、金融和证券交易均可以免征增值税。如果爱沙尼亚企业或非爱沙尼亚企业的常设机构的应税额超过 40000 欧元时,需要进行增值税登记。

在关税方面,作为欧盟成员,爱沙尼亚适用《共同体海关法》和相关实施条例:爱沙尼亚与其他欧盟成员国之间的贸易免征关税,从非欧盟成员国进口的产品需要缴纳欧盟关税,并且欧盟与非欧盟成员国之间缔结的众多自由贸易协定适用于爱沙尼亚。

在消费税方面,对烟草、酒精、电力、某些包装材料和汽车燃料征收消费税。2023 年国会通过法案宣布在 2024 年至 2026 年酒类、卷烟和烟草消费税每年上调 5%,同时取消了对特种柴油的消费税。针对建筑物价值免征财产税,但是财产转让需要缴纳地方税和公证费。

3 爱沙尼亚加密资产监管分析

爱沙尼亚较早关注加密资产和区块链技术的应用与发展。2009 年 12 月,爱沙尼亚通过了《支付机构和电子货币机构法》(Payment Institutions and E-money Institutions Act),旨在建立清晰的监管框架规范支付服务和电子货币服务提供商的行为。法案指出,电子货币机构(E-money Institution)是发行和提供电子钱包和预付费卡等电子货币服务的机构。电子货币是储存在电子介质上的货币价值,表达对发行人的货币债权,并以货币金额的票面价值发行、至少被一个非同一电子货币发行方接受作为支付工具。根据法案,提供支付服务和电子货币服务的公司需要在爱沙尼亚金融监管局(Estonian Financial Supervision Authority,EFSA)注册并获得许可。

随着加密资产行业的发展,加密资产的税收问题也日益凸显。2014 年,爱沙尼亚政府宣布将加密资产视为财产,适用于财产税收,并进一步对其进行了税收分类:加密资产交易的收益均需缴纳所得税,其中收益是根据交易计算的,即销售价格和购买价格之间的差额,或者在交换的情况下收到财产的价格和加密资产购买价格之间的差额。每笔转让交易,都被视为单独的征税对象需要申报。仅在按照《所得税法》第 39 条规定的条款和条件转让证券的情况下,才可将造成损失的转让交易纳入税收考虑范围。同年,爱沙尼亚税务局发布了关于加密货币的指引,明确了比特币等加密货币不是法定货币。

2015 年,根据欧盟法院的判决,爱沙尼亚宣布在交易各方接受加密货币作为法定货币的替代品的前提下,涉及非传统货币的交易仍应被视为金融交易,并宣布非传统货币与传统货币的兑换免征增值税。但提供的付费钱包服务需缴纳增值税。如果付费钱包服务除了存入被视为支付手段的加密货币之外,还可以与所提及的加密货币进行交易,从而产生与该支付手段相关的权利和义务,即可享受金融服务免征增值税的优惠政策。将开采加密货币作为向他人提供的服务也可以享受免征增值税。加密资产获得的应税收入,如租金、利息、营业收入等,需缴纳所得税。挖矿收入也被视为营业收入。

2016 年爱沙尼亚政府修订了《支付机构和电子货币机构法》,要求服务提供商遵守反洗钱和反恐怖主义融资的规定,并加强与他国的国际税收合作,以打击逃税漏税行为。法案规定支付机构和电子货币机构需要对客户进行身份识别,并采取措施保护客户资金和隐私。此外,机构还需要设立客户赔偿制度,以应对潜在的支付风险。支付机构和电子货币机构均被要求向 EFSA 报告其业务活动,并保存客户身份信息、交易记录等相关信息至少 5 年,以预防洗钱和恐怖融资等违法行为。

2017 年爱沙尼亚完善了监管法案,成为第一个颁布加密资产许可证的国家,数百家公司获得爱沙尼亚的许可证并开展相关业务。爱沙尼亚将虚拟资产定义为可以交易、存储和传输的数字价值,被自然人和法人接受作为支付手段,但不是任何国家的法定货币,加密资产及其衍生品均符合这一定义。许可证区分了两种服务,第一类是提供包括生成和存储加密的客户密钥在内的加密钱包和托管服务,第二类是提供加密资产与法定货币的兑换服务的加密资产交易所。许可证制度实施后,爱沙尼亚颁发了超过 4000 张许可证,但也出现了空壳公司开展业务、利用电子居住计划远程申请许可证的情况。2018 年 Dankse 银行的洗钱丑闻以及高达 2000 亿美元可疑资金流的指控,推动政府重新审视加密资产监管。

2020 年,加密资产的监管机构从内政部转为财政部,并由金融情报机构(Financial Intelligence Unit)负责制定加密资产监管规则。金融情报机构在深入调查拥有爱沙尼亚许可证的加密资产公司后指出,巨额非法资金是通过区块链及其背后的空壳公司转移。这些公司虽然在爱沙尼亚注册,但在该国甚至没有办事处。在后续处理中,爱沙尼亚吊销了大部分许可证,仅保留了 300 多张。2021 年 6 月 14 日,Mátis Mäeker 被任命为金融情报机构负责人,表示“金融情报机构未来几年的主要任务将是建立对洗钱和恐怖主义融资进行战略分析的职能”,并推动减少加密资产交易的匿名性,以确保透明度和更有效地监控业务环境。此后相关监管政策得已强化:提供加密资产兑换服务需要对用户进行身份验证,并且个人数据必须以与银行转账相同的方式与交易进行通信;如果接收者的钱包没有服务提供商或无法接收数据,则应确保对每笔交易进行实时交易监控和风险分析;如果获得加密资产许可证的公司被发现业务与爱沙尼亚无关,可能会采取措施拒绝颁发或撤回许可证。

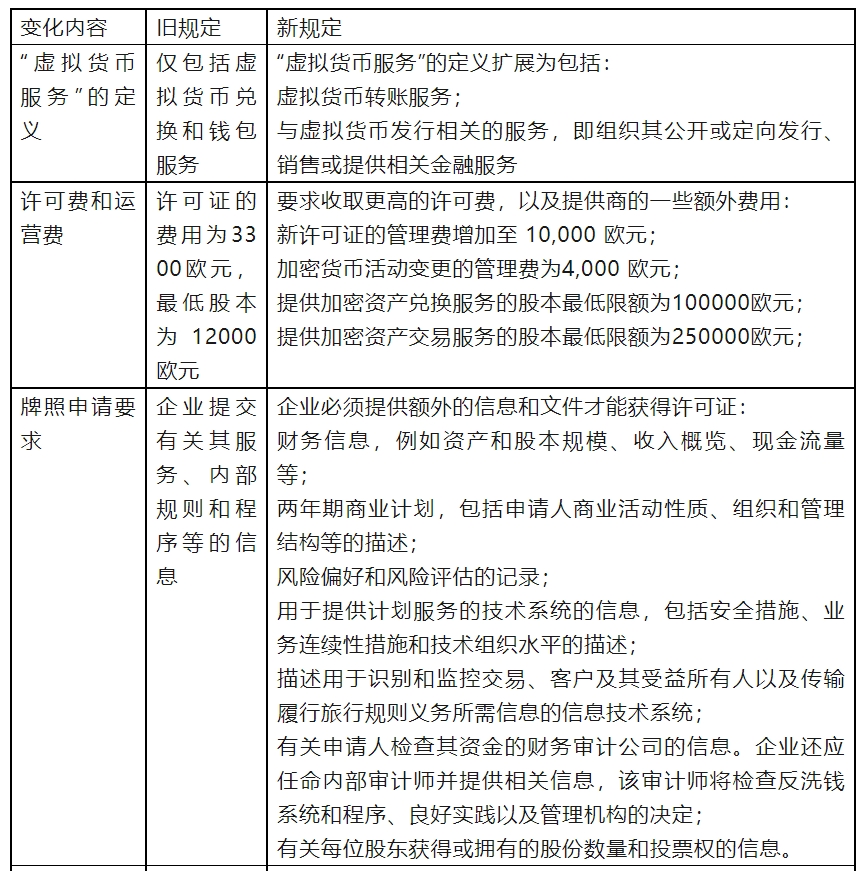

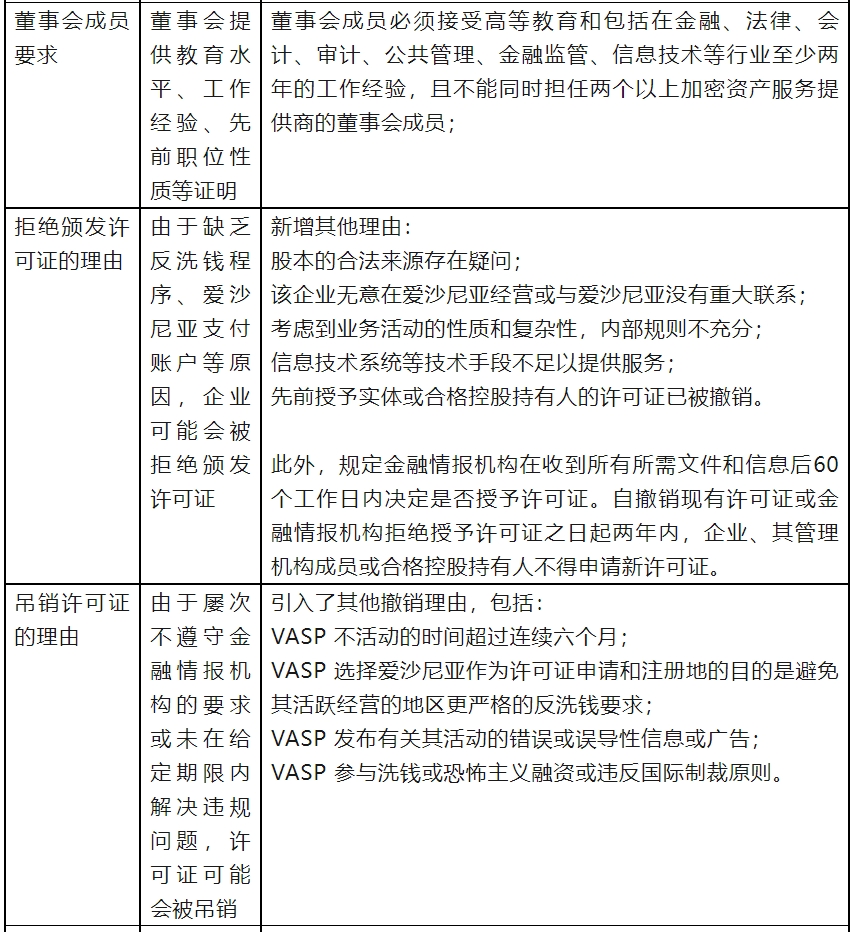

2022 年,爱沙尼亚通过《反洗钱和恐怖主义融资预防法》(the Money Laundering and Terrorist Financing Prevention Act),为申请爱沙尼亚加密资产许可证的公司设定了更严格的要求,包括以下内容:

尽管爱沙尼亚政府对加密资产监管的政策不断细化和严密,爱沙尼亚凭借对未分配公司利润免税、无年度许可费用、经济稳定、营商环境友好、加密资产会计申报的可用性以及数目庞大的发行数量等便利条件吸引着众多加密资产行业投资者。未来,爱沙尼亚对加密资产行业的监管政策可能进一步收紧,但其对合法合规的加密资产企业的发展持有开放和包容的态度,并力图实现加密资产行业发展的正规化、可持续化,以稳固爱沙尼亚在全球加密资产行业中的领先地位。

参考文献:

[1]爱沙尼亚议会.(1999). 所得税法

[2]爱沙尼亚议会.(2000). 社会税法

[3]爱沙尼亚议会.(2017). 海关法

[4]爱沙尼亚议会.(2002). 税收法

[5]爱沙尼亚议会.(2009). 支付机构和电子货币机构法

[6]爱沙尼亚议会.(2022). 反洗钱和恐怖主义融资预防法

[7] Pascale Davies.(2022). Estonia used to be a crypto pioneer but is now clamping down on crypto licenses. This is why?