加密寒冬的衍生灾难:Silvergate 与 Abra 之殇

加密银行赛道能否重焕生机直接取决于加密货币宏观环境的冷热程度

加密银行赛道能否重焕生机直接取决于加密货币宏观环境的冷热程度原文标题:《加密友好银行之殇,Silvergate 爆雷 Abra 遭殃》

原文来源:R3PO

1 月 5 日,据《华尔街日报》报道,加密友好银行 Silvergate 在 FTX 崩溃后已处理 81 亿美元挤兑提款,加密货币相存款 Q4 暴跌 68%,为满足提款需求,Silvergate 清算了其资产负债表上持有的债务并承受了巨额折价亏损。

Silvergate 股价曾在 2021 年加密货币价格位于高点时突破 200 美元,而如今其股价只剩 11 美元,近 95% 的市值灰飞烟灭。Silvergate 的跌落,无疑给 Web3 投资机构敲响警钟,加密银行赛道的发展或将受到负面影响。

R3PO 将从 Silvergate 事件、加密银行赛道以及竞品 Abra 案例三个角度,剖析此事对加密银行赛道景气程度的影响。

Silvergate 因 FTX 事件蒙受巨额挤兑

早期 Silvergate (SI) 原本是一家位于加州的社区零售银行,主要为当地小微企业提供金融服务。随着转变为加密友好银行,并为 Coinbase、Gemini,以及目前深陷丑闻的 FTX 交易平台和交易公司 Alameda Research 提供银行结算服务,Silvergate 实现了「质」的转变,并在 2019 年底登陆纽交所。

在过去三个月,SI 的股价跌幅超 80%,投资人对 SI 的股价市场反应反映了对两个因素的担忧:1) SI 可能在其比特币抵押贷款组合中对 FTX/Alameda 有信用敞口(截至 9 月 30 日约为 3 亿美元,约占有形普通股的 27%);2) 由于市场崩盘,SI 将看到大量存款外流。

而投资人的担忧在近期得到了市场验证。

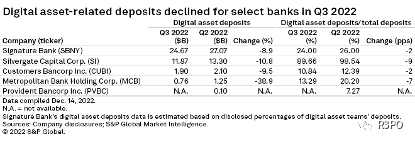

数字货币存款骤降近 7 成

第四季度末,数字货币存款总额下降至 38 亿美元,环比下降 68%,季度内存款低至 35 亿美元,Silvergate 的客户破产相关存款损失达 1.5 亿美元。根据 Silvergate 11 月 16 日披露的 8-K 显示其数字货币存款规模为 98 亿美元,比 22 年第 3 季度的平均数字货币存款 119 亿美元减少 22 亿美元。

来源:S&P Global

为应对挤兑出售资产

Silvergate 为满足提款需求在 2022 年 Q4 出售了其资产负债表上持有 52 亿美元的债券,并承受了巨额折价亏损。自 2013 年以来,该行出售债务所损失的 7.18 亿美元已经远远超过了其利润总额。导致了 7.18 亿美元的亏损。在第三季度末,公司还有约 4.27 亿美元的 HTM 证券投资组合损失未计入账面价值。从管理层关于期末资产负债表的声明来看,该季度末的公允价值证券约为 53 亿美元(公司现金约为 46 亿美元)。

裁员并削减业务

Silvergate 宣布裁员 40% 约 200 名员工,预计将导致与员工遣散费和福利相关的累计 1200 万美元费用,并表示将削减业务,决定搁置开发自己通过花费 1.96 亿美元收购 Diem 开发数字货币的计划,因为公司「在目前的市场环境下不再急于推出区块链支付解决方案」。

R3PO 认为,后续 Silveragate Bank 受到诸多因素影响:1)公司可能受到进一步的潜在监管罚款;2)未来迎来较弱的加密货币市场,更严格加密监管以及低于预期的存款增长;3)加密货币监管环境的相当大的不确定性可能会导致公司股价继续下行,SI 的业务及发展仍可能会持续较长时间的低迷。

2023 年或将迎来部分未盈利加密银行的终局

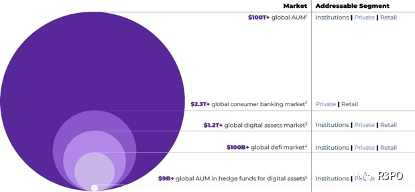

过去几年,虽然加密资产普及率逐步提升,但是针对加密资产的银行金融服务远未普及,因此人们对该领域的兴趣也在增加,加密友好银行试图捕获流入数字资产生态系统的存款,一些人尝试使用加密货币或加密货币采矿设备作为抵押品进行贷款。

截至 22 年 10 月,联邦存款保险公司监管下的约 80 家金融机构表示对加密货币相关活动感兴趣,其中约 24 家积极参与,希望从$1.2 万亿美金的全球数字资产市场提供服务活力,尤其是加密友好银行因矗立在法定货币和数字货币的联结桥梁,服务于最广泛规模的机构和零售用户。

来源:Abra Company Data

产业细分市场

在加密货币存放这个大行业中,具有托管、银行以及 CeFi 等细分产业市场,而每个细分行业参与者也提供多元的产品组合,相较 Coinbase 的交易平台属性,Signature 和 Silvergate 仅提供较为基础的加密货币存款出入金转账功能,以及 Celsius、BlockFi 等 CeFi 机构提供复杂的金融产品但安全性和合规性无从监管,而加密银行的发展道路就是在合规道路上覆盖尽可能多的产品需求和功能从而获得收益。

来源:Abra Company Data

加密资产银行商业模式

银行主要收入来源于利息收入和非利息收入。非利息收入,又称费用并非银行的主要收入来源;银行收入核心的背后是净利息收入。当你把现金存入银行账户时,银行可能会为你提供 1% 的利率,这对银行来说是利息支出 (他们付给你)。然后这些现金将以 3% 的利率借给另一个客户,这就是银行的利息收入。净利息收入是利息收入和利息支出之间的利差,在一个竞争性的市场中,创造这种利差的唯一方法就是承担一些风险。最常见的两个是:信用风险:借款人不偿还的风险;利率风险:如果你借出超过一天,市场利率变化的风险。

在加密货币中,有两个重要的风险:清算风险:贷款是超额抵押的,但你期望能够清算抵押物以避免任何损失;协议风险:区块链是代码,而代码可能被利用导致损失。今天我们要分析的银行均为全额储备银行,不承担这些风险。

在现实世界中,银行之间的存款差异是相当小的,因为规章制度,如巴塞尔协议 III,使用流动性覆盖率(LCR)和高质量流动性资产(HQLA)来定义银行应该保留多少高水平的资金。创造了同质性。

正如我们所看到的,每家银行都有一个目标:增加银行的存款量,这样他们就可以收取资金利率和投资利率之间的差价以及其他费用。

R3PO 认为加密银行如传统银行相同,其业务利润来自于资金流转的存-付-贷链条中产生的非利息收入和净利息收入,加密资产银行的商业模式受益于如下业务:

1. 加密货币市场整体容量波动及交易量变动收取交易费用,

2. 吸引加密货币的存款账户收取账户相关费用,

3. 向加密货币抵押借贷客户收取利息

4. 对于链接 Defi 和 NFT 入口产生的资金流量收取手续费

5. 向信用卡用户收取利息费用和发卡行及商户的返点

6. 对自营资管业务收取管理费和表现费

R3PO 认为对于加密货币银行来说,如何管理资产负债表,以满足偿付能力和流动性的约束,同时优化资金和投资率之间的利差将决定了谁成为赛道之王,赢家将是一个万亿美元的公司。

但随着加密货币的市值从 2021 年 11 月的近 3 万亿美元下降到目前万亿美元之下,投资机构对加密货币行业的投资信心在动摇,加密银行赛道参与者的业务也受到巨大影响。

· Provident Bancorp Inc. 因评估陷入困境的加密货币矿工的实际损失水平推迟提交第三季度 10-Q 表格

· Metropolitan Bank 大都会银行 2022 年第三季度加密货币相关存款下降了 4.859 亿美元,其中约 70% 是来自于 Voyager Digital Ltd

· Signature Bank 客户拥有 246.7 亿美元数字资产相关存款截至 2022 年 Q3,该银行表示到 2023 年 Q1 将把与加密货币相关的存款削减至 80-100 亿美元

· Silvergate Bank 的 2022Q3 客户数字资产存款为 119 亿美元,而最近披露的 Q4 数据显示该存款降至 38 亿美元,环比下降 68%

R3PO 认为,随着加密银行赛道的龙头纷纷收缩业务,部分仍未盈利的加密银行将会在 2023 迎来创收和融资的双重困局甚至是终局。

Abra 熊市时期持续流血

R3PO 获得消息,作为加密银行赛道热门选手,Abra 在 2022 年 12 月刚刚完成 2260 万美元的债券融资,同时也刚刚披露其正进行裁员和业务重组。据网络媒体援引三位知情人士透露,加密投资管理公司 Abra 正在重组其几条业务线并考虑削减成本,以此作为应对熊市的缓冲措施。

Abra 成立于 2014 年,是一家面向全球机构及个人运营的加密资产金融服务公司,提供包括加密资产交易,托管,投资,收息,借贷,支付以及信用卡等服务。由于 2021 年加密市场的急速扩张,Abra 的业务迎来爆炸式增长,2022 年 9 月,Abra 宣布计划推出数字资产银行 Abra Bank 预计 2023 年 1 月获得第一块全监管许可的美国银行牌照,将使美国公民能够以类似于传统银行业务的方式使用数字资产进行存款和银行业务。该银行计划在美国各州设立机构,并成为美国第一家受监管的加密货币银行,并计划之后推出全球性项目 Abra International,为美国以外的客户提供服务。

Abra 2022 关键信息总结:

· 作为发卡行与 American Express 合作向客户提供返现率 2.5% 的加密信用卡

· 聚焦加密机构用户解决行业痛点有望平滑行业周期波动

· 2022 亏损严重,公司有不小的生存危机

· 预期 2023 年 1 月获得全监管许可的美国银行牌照

Abra 的各项业务数据参考 2020-2021 业务数据十分亮眼,而值得一体的是 Abra 的国际布局,Abra International 的推出和将瞄准(加拿大、欧盟、日本等)海外市场。

来源:Abra Company Data

Abra 2023 路线图看点:

· Defi/NFT: 向机构及个人客户提供接入 Defi 应用及协议,提供 NFT 托管存放服务

· 现金管理:提供加密资产与法币实时转换的现金使用服务

· 信用卡:与 American Express 合作向客户提供返现率 2.5% 的加密信用卡

· US bank license: Wyoming SPDI bank charter; Ex-US bank license: Bermuda DABA

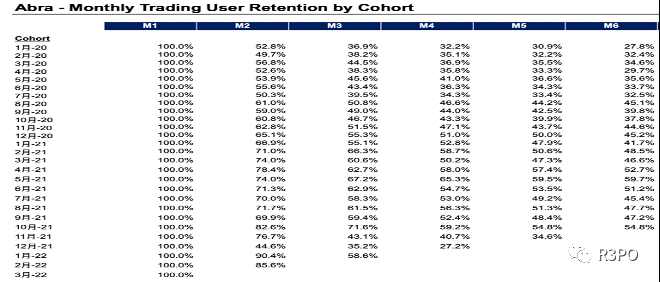

但 2022 年上半年的数据显示,Abra 令人担忧的是在一个高用户留存的属性的银行行业,使用 Abra 6 个月以上的用户留存率降至 50% 以下,即使考虑到宏观环境的负面影响,该数据仍有较高的提升空间。同时客月均交易额也在今年 2-3 月环比降低了 90%,而该数据有可能在 2022-2023 年加密货币收缩环境中持续维持低迷水平。

Abra 的财务状况令人担忧

· Abra 的资产负债率较高,其母公司 Plutus Financial 2022 年 H1 资产负债表中总共持有$533M 资产,其中$496M 为稳定比和各类加密货币,债务为$525M。

· Abra 面临降低支出、缩减、亏损、提高利润率等问题,Plutus Financial H1 2022 利润损溢表中营收环比走低,亏损迅速扩张,2022 上半年总收入$23M,但却亏损$42M,其中 3 月和 6 月毛利为负。

· 参考 4-6 月的公司亏损额,Abra 现金流在 2022 年下半年出现问题,2022H1 账上拥有$12M 现金,而上半年现金流为-$26M,最近 12 月份的债权融资信息披露也佐证了这一点,至于 2260 万美元能支撑多久,Abra 及时的裁员及业务线调整做出了一部分回应。

融资及估值

· 2022 年 12 月,Abra 获得 2269 万美元的债券融资,目前的估值不详,有平轮甚至下调估值的可能。

· 2021 年 9 月,Abra 获得 5500 万美元融资,由 Ignia 和 Blockchain Capital 的领投,该轮其他投资者包括 Kingsway Capital、AmEx Ventures 和 CMT Digital Ventures。本轮融资,参考上轮融资额和 Cap Table 的变动,粗略估算上轮融资占据 Abra22% 比例,推算 Abra 上轮融资投后估值大概为$250-$300M。

R3PO 对于 Abra 后市的观点

1.Abra 的业务表现在 2020-2021 阶段十分亮眼,公司的业务成长能力十分优秀,产品组合丰富产品力强,2023 年迎来合规银行牌照和合作 Amex 信用卡发行双重利好,有望在熊市时期保持一定增速并引入传统用户。

2.Abra 的财务模型预测及过往估值建立在对宏观加密市场乐观预期的基础之上,而低迷的宏观环境风险极其影响 Abra 的业务获客能力和用户留存,交易低迷导致的营业收入及利润下降,市场的低回报将会降低 Abra 的资管产品的吸引力和回报收入预期。

尾语

随着 2023 的到来,Abra 的后续业务和牌照规划发展是否能够兑现将决定了其后续的获客增长和融资进展。而加密银行赛道能否重焕生机直接取决于加密货币宏观环境的冷热程度,在日益严格的监管环境下,加密银行们将离区块链原教主义越来越远,并逐渐走向拥抱监管的趋势。

R3PO 认为,只有资产安全政策健全的加密货币市场才能迎来传统资金的灌溉,加密银行赛道对于牌照合规的竞争仍在持续加码,但国际化的道路会因为取得各地监管牌照的难度变得更加艰难。未来,美国加密银行市场进入门槛将会逐渐提高,小型参与者可能会出现在当地比较保守的国家市场中。

在合规的基础上能否恢复高速成长将持续考验每家加密银行的技术实力,区块链支付网络的搭建完善度以及产品组合的全面程度。R3PO 会在后续文章里给大家带来更多关于加密货币信用卡以及加密银行牌照的分析。