起起伏伏 是妖是仙?读懂 Ampleforth 的货币实验

Ampleforth 是否创造了可信的经济产品,以及随着时间推移, AMPL 作为商品货币的可信度是否会被接受,并在经济中发挥使用?

Ampleforth 是否创造了可信的经济产品,以及随着时间推移, AMPL 作为商品货币的可信度是否会被接受,并在经济中发挥使用?

撰文:Derek Schloss 与 Stephen McKeon,均为科技风投 Collaborative Fund 合伙人

编译:Leo Young

Ampleforth 最近获得市场极大关注度,不断有新项目在自己的协议中整合类似功能。值得花些时间来读懂 Ampleforth,了解它的设计与价格机制,洞悉背后的心理与需求推动因素,并探讨一下其未来演化的方向。

Ampleforth (AMPL) 采用了「弹性供应量」的加密货币经济政策,也就是说, AMPL 总量随单位价格而变。原理如下:

-

北京时间每天上午 10:00, Ampleforth 智能合约将增加或减少 AMPL 总量,每日总量调整称为「Rebase」。

-

所有钱包余额按比例接受供应量调整。Rebase 之后,持币人的全网持有量比例与 Rebase 之前相同。Rebase 并非稀释,因为所有账户余额按比例调整,无论是正向还是负向调整。

-

钱包内余额变化没有相关空投或交易,只是 AMPL 智能合约功能在起作用。

-

每日 Rebase 根据 AMPL 市场价格而定。若 AMPL 交易价格高于目标价 5% 以上,Rebase 后钱包内 AMPL 持有量增加。若 AMPL 交易价格低于目标价 5% 以下,Rebase 后钱包内 AMPL 持有量减少。

-

目标价是在 2019 年为 1 美元。2019 年目标价是 1 美元,现在 2020 年,计入通胀(按消费价格指数 CPI)目标价为 1.011 美元。那么平衡区间就是 0.96 美元至 1.06 美元 (+/- 5%) 之间。市场价(预言机报价)处于这个区间,不进行 Rebase。

用类比来理解 Rebase:

股票分拆、牛群、黄金和美元

类比模型有助于投资者理解财富如何随 Rebase 变化。下文将探讨四种其他类型资产的供应量增加:股票、牛、黄金和美元。

我们先从股市的股票分拆开始谈起。

为了控制每股价格,公司会拆分股票,降低单价(或者通过反向拆分即合股提高单位股票的价格)。例如一个公司不想股价超过 100 美元,现在达到 90 美元,可以进行 2:1 拆分。假如我有 100 股,拆分后就变成 200 股。

这种按比例分配就与 AMPL 类似。如果我有 100 个单位 AMPL,10% Rebase,那我现在持有 110 个单位的 AMPL。每个钱包内的余额也会按比例相应增加。

那分拆后的价格会怎样?

回答这个问题并不容易。股票 2:1 拆分,开盘每股交易价减半 (45 = 90 - 45),那我的股票总价值未变 (100*90 美元 = 200*45 美元)。我在课堂上讲股票拆分,总会用蛋糕做比喻。蛋糕切成小块,并不会改变蛋糕总重量,就像拆分股票为更多股一样,并不会改变公司基本面。改变总股数,对公司股票价值没有影响。

但有一点很重要,那就是 AMPL 作为商品货币并非是股票,基础协议也不是公司。企业股票价值是未来现金流折现价值,这种估值框架并不适用于商品货币,所以通过股票拆分来类比并不能对 AMPL 一窥全貌。商品价格对数量调整的评估框架,我们需要采用略有不同的方法。

例如我们有 100 头母牛,生了 25 头小牛,我们不会立即说母牛单价减少了 20%。牛群数量增加会创造新价值,要是没有新价值,那农民便会放弃喂养。要是农民的牛群增加 20%,市场上的牛供应过量,那每头牛市场价也会随之降低。

但价格变化要视市场对供应增量预期、以及增量进入市场的程度而定。要是商家预计到会有牛群涌入市场,那价格就会预先调整。而我们预计市场对供应量增加没有反应(毕竟小牛还没有长成)。

在这个类比中,牛是消费商品,不是商品货币(至少近代以来不是)。尽管有数字消费商品,但 AMPL 不是。设想消费商品供应量调整,并非股票拆分那样单纯增加供应量。这就引入一个概念,增量造成现有总价值增加,但这个类比仍旧不是很完美。

我们再以世界上最古老的商品货币黄金为例。黄金供应量增加会怎样?供应量增加会为增加供应量的一方(例如矿工)增值。如果矿工增加供应量 1%,那么增量不会让个人金柜里的黄金增加。即便供应量增加,个人持有的黄金量未变。

市场总体平衡,按特定需求量,增量进入市场,平衡后市价降低,要是个人没有获得同等份额供应增量,那财富价值也相应减少。供应量增加(产出)造成当前持有者(存量)的价值下降,投资者可用存量产出比 (stock-to-flow ratios) 对商品货币估值。

最后再来看法币。美联储印美元,那你的资金会增加吗?或许会。例如增发的钱可能会作为援助汇款给你。你要是收款者,那你的持有现金会变多。但增发的钱不会按比例在所有持款人中均分。例如国外美元持款人就得不到汇款。

你可以辩解,政府增发的钱会造成利息增加,银行存款相应增加,但这就涉及到另一个概念:货币作为可投资资产持有。你放在家的纸币没有利息,有趣的是,不知道央行数字货币是否会改变这一现象。货币供应量增加会带来价格通胀,意味着每单位购买力下降。

法币的增发效应主题太宏大,在此不做过多论述。但我们可在此做出结论,法币增量并不会完全按比例分配给所有持款人,所以将法币与 AMPL 比较不适合。

因此,Ampleforth 供应量模式与股票拆分和牛群增加类似,但与黄金和美元完全不同。

价格机制

我们来看下 Rebase 的一些有关数字。

-

每日 Rebase 按(预言机价格 – 目标价)/ 10 计算。如果当日预言机价格为 2 美元,目标价为 1.01 美元,那当日 Rebase 后每个钱包内 AMPL 余额增加 9.9%,即 [(2.00–1.01)/10]。

-

按规定,负调整上限 10%,正调整无上限。

实际上,Rebase 让价格像在 Uniswap 上一样,按「几何平均数做市商」 (geometric mean market makers) 方向移动。系统控制储备常量的加权几何平均数。这就意味着以下公式的 X 为常数:

正调整会让资金池内 AMPL 总量增加,那 AMPL 价格必须降低, X 才会保持衡量,负调整相反。

例如,Uniswap 上 Rebase 之前 200 AMPL 兑 1 ETH,10% Rebase 后,有 220 AMPL。可能有人会想在 Rebase 后万分之一秒进入交易,利用系统获利 1.1 ETH。

不行,因为池内 AMPL 数量调整后,价格立刻从每 ETH 200 AMPL 变为每 ETH 220 AMPL。换句话说,AMPL 兑 ETH 价格降低(兑美元也是一样)。这就不需要套利交易,Rebase 本身就是通过调整资金池让价格向目标价靠近。

认识到 Uniswap 价格与 AMPL 预言机价格不同很重要,我们列出下表来解释重要的原因。

假设 Rebase 后没有买卖,我们就使用 Uniswap 价格来指导 Rebase。若有人在 2 美元价格花 1,000 美元购买 500 AMPL,然后停止交易,等 Rebase。二十二天后, AMPL 价格回到 1.06 美元,总价未变,AMPL 变为 942。

接下来是心理学方面。Uniswap 价格不是预言机价格。Uniswap 的价格与商品货币增发不同,与股票拆分类似。

如果市场参与者认为增量有价值,并不会按比例降低 Rebase 前的资产持有价值,我们会看到中心化交易所的资产交易价格更高,而 Uniswap 立即调整价格。这就会出现套利行为,推高 Uniswap 价格,中心化交易所价格降低,直到两者价格接近。

再回到股票拆分,需要注意的是,价格原理并非只是成本摩擦,也涉及心理因素。股价超过 100 美元,投资者就觉得贵。海量学术研究表明,投资者会按参照点做出操作。对二十世纪的股票投资者来说,每股 100 美元就是参照点。股票拆分部分原因就是,根据参照点调整,符合投资者心理。

Ampleforth 的调整也有参照点:2019 年为 1 美元。对参照点的回应可以视作行为偏见,但确实会对经济结果产生影响。可编程加密货币带来传统资产无法实现的功能,因此每日 Rebase 的心理学效应未经研究,也未获理解。这是如今加密资产领域最妙的实验,因为这将验证心理学和经济学融合的货币设计空间。

理性人会辩论,货币网络价值随货币商品总量增加而增加是否合理?但最终货币价值还是得经过社会构建。货币之所以有价值是因为大家相信其有价值,反之亦然。网络价值是市场信念聚合的结果。

由于 AMPL 的价格和供应量持续调整,投资角度就主要关注网络价值。我们的观点就是,相比供应,网络价值更多取决于需求。对 Ampleforth,供应依附于需求。

那么,问题是推动需求的是什么?

Ampleforth 的心理学

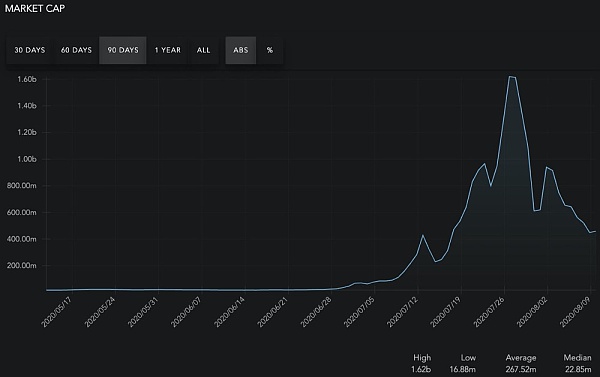

https://www.ampleforth.org/dashboard/

7 月份,Ampleforth 网络价值攀升,随后从最高点回调 65%。是什么推动需求增长?更重要的是,需求的长期推动力是什么?

大家应该考虑以下三点:

- 激励作用

- 短期投机

- AMPL 经济效用上升

激励作用

最初 AMPL 需求上升说明了激励的作用。我们过去观察 Ampleforth 经常辩论的一个问题是,什么吸引更多人开始参与其中?AMPL 要成为以太坊或其他生态的商品货币,那么 Ampleforth 系统需要更多参与者。

进入「收益耕作」时代。

2020 年 6 月 23 日,Ampleforth 团队推出激励项目 Geyser,对在非托管去中心化交易平台 Uniswap 提供 AMPL-ETH 交易对流动性的用户进行分配奖励。流动性带来流动性,这是需求催化剂。

在 Uniswap 提供 AMPL-ETH 流动性的用户,除了可获得流动性提供者 (LP) 奖励外,还可以将 LP 代币在 Geyser 抵押(背景阅读:Placehoder 的《流动性证明》)。用户在 Uniswap 提供更多流动性,在 Geyser 抵押,可通过项目获得更多 AMPL 奖励份额。

需要注意的是,区块链不仅可追踪资产余额,还追踪资产持有时间,这可谓是杀手级应用。这对 Ampleforth 激励项目有什么作用?Geyser 除了会根据流动性数量奖励,还可以根据用户在 Geyser 抵押期进行奖励,90 天以上抵押可获得高达三倍奖励。

所以,可以说 Geyser 的成功不仅仅基于流动性激励。增加时间成分,来奖励未提取流动资产的用户。这就带来 Geyser 推出以来 ~70% 的留存率,这让人非常惊讶。

Geyser 有三种激励:1. Uniswap 上 LP 奖励;2. 存款量奖励;3. 存款期奖励。这为 Ampleforth 带来巨大关注,还对 Ampleforth 系统产生一些二阶效应 (second order effect)。

Geyer 的一个影响就是大幅提高 AMPL 持有者更加分散。2018 年 6 月,Ampleforth 只是私人项目,网络只由团队、顾问及一小部分投资者控制。2019 年 6 月,Ampleforth 在 Bitfinex IEO 仅七秒就筹资 500 万美元,因此登上头条。2020 年 6 月,约四千以太坊钱包持有 AMPL,之后就出现了 Geyser。

至本文完成,持有 AMPL 钱包的地址接近两万。Ampleforth 上 Geyser 的另一个效应就是 AMPL 流动性大幅提高。AMPL-ETH Uniswap 资金池是 Uniswap 上过去三十天最大的资金池,总量达 4,500 万美元,为交易对带来很好的市场深度。

一段时间内 , AMPL-ETH 资金池占当日交易量一半以上,占 Uniswap 总流动性三分之一。七月 AMPL-ETH 在 Uniswap 的交易量达五亿美元。

Ampleforth 正在优化商品货币使用案例,可靠的货币需要可靠的流动性。这就激发建立流动性激励需求的深度资金池。Geyser 获成功后,Ampleforth 基金会最近宣布网络 23.5% 代币未来十年用于开始支持 Geyer 或类似项目,将专注于去中心化、流动性、网络健康和广泛奖励。

短期投机

第二个需求就是短期投资,也就是 FOMO、热点、趋势交易等等。这一概念就是需求带来需求。资产获得上升动力,更多投机者涌入,以期挣快钱。需要说明的是,这肯定会推高 AMPL 网络价值,但也不可持续。

不应该因为投机就抛弃某个项目。在 BTC 和 ETH 上也有同样的投机需求。每次出现这些后,媒体就会说比特币已死,我们也不喜欢对 AMPL 做同等结论。

涨跌循环是加密货币走向成熟过程的一大特质。比特币 2011 年、2013 年、2017 年都有过需求暴增。每次之后都伴随着大跌,然后再创新高。例如 2013 年第四季度,BTC 网络价值 15 亿美元,当季随后飙升至 130 亿美元,2014 年第一季度腰斩,2015 年再次跌半。

2015 年市值一直在 30 至 40 亿美元,再没有回到 15 亿美元。2017 年初 BTC 市值 150 亿美元,第四季度飙升至三千亿美元,之后 2018 年末和 2019 年初维持在 600 至 700 亿美元。又再没有跌倒 150 亿美元。评估 AMPL 的重要指标就是,需求增加和下降波动之后,AMPL 网络价值更高。

只有时间能证明 Ampleforth 的生命力。长期是成功还是失败,仰赖于协议应用性和社区活力。投机只是市场了解应用性的窗口,但网络价值短期波动也会分散注意力。

Gauntlet Network 在 2020 年 8 月发布研究报告,分析 Ampleforth 在 2020 年 1 月 3 日至 2020 年 6 月 22 日期间的交易,同时在 Ampleforth 系统模拟不同短期交易策略,并评估效果。

模拟套利交易者、平衡交易员、均值回归交易员、趋势交易员等不同市场参与者假设分配,结果发现 Rebase 套利交易策略是唯一有可观获利能力的交易模型。2020 年下半年的数据模拟评估会很有意思。

AMPL 经济效用上升

如果资产没有经济效应,协议本身短期激励或短期投机都不可持续。为获得可持续性,Ampleforth 协议(和 AMPL)必须成为有说服力的经济产品,产品说服力在于社区用户黏度。

比特币诞生以来,网络开放、不可篡改、账本透明,再加上可验证的稀缺性,重塑全球个人和机构对货币和数字价值的思考。

很多其他加密资产网络也优化商品货币使用案例。利用比特币的经济设计功能(例如固定总量),同时迭代其他功能(例如隐私、治理、共识),我们已看到很多不同实验创造新型加密货币。供应量只是设计的另一个维度,并不是很多实验的主题。这主要是因为供应量增加,若没有按比例分配给持有者,对持有者资产不利。

资产供应量固定,资产持有需求波动完全体现在价格上。而 AMPL 等供应弹性资产,则通过供应增减来吸收正向或负向需求震荡,让价格保持相对稳定。重要的是,持有者「财富」(单位量*价格)仍旧会随需求波动而变化,但波动性影响单位量而非价格。这就验证了那个老格言,金融风险很少减少,更多是转移到其他地方。

价格波动性从转移到单位量是否有效?答案是或许会。但要考虑可靠货币的三种功能:

-

计价单位 (UoA)。「一块糖 1 AMPL」

-

交换媒介 (MoE)。「好的。我很乐意接受 AMPL 购买糖」

-

价值储存 (SoV)。「我要在冷钱包存 AMPL 十年后再买糖」

我们注意到,1971 年之前,美国使用黄金调控基础货币美元供应量,但黄金不便用于价值交换,计价单位是建立在黄金之上的美元而非黄金本身。加密货币钱包和交易所基础设施持续演化、合并,资产兑换逐渐变得无摩擦,兑换成本趋向于零,最终兑换成本对用户来说可以忽略不记。

这就解绑了可靠货币的特性。相对于固定总量资产,弹性供应量资产作为计价单位更有用,而有深度流动池的资产则可能成为最佳的交换媒介。若 AMPL 可达到稳定目标状态,那么可代表最优计价单位,因为目标价格会随法币通胀上涨。

可靠货币的这三种功能中,价值储存特性对于早期实验资产最难预知。由于波动性影响单位量而非价格,十年后糖果价格可能仍旧是 1 AMPL,但你打开钱包可能有 0.01 AMPL 或 500 AMPL。所以值得考虑的做法是,不要将你的 AMPL 放在冷钱包,而可以购买 AMPL 远期合约,将风险转移给希望承担市值波动的投资者。

为证明价值储存的特性,AMPL 需要达到稳定性,长期价格保持在平衡价格区间,只是真正使用需求变化(不是投机)偶尔造成偏离价格区间。例如,一个流行 App 添加 AMPL 作为可支付货币,推动 AMPL 需求。理论上价格会根据需求变化超出价格区间,增加供应量来满足市场需求,之后再回到新的平衡。

稳定态不可能通过大量投机交易实现,而要通过整合 AMPL 非投机使用来实现。另外,也存在心理学因素,AMPL 只会在市场相信它到了稳定状态后,才会到达稳定态。

稳定态的特点就是,在目标价以下有持续买盘支撑,在目标价以上有持续卖盘压力,价格处于平衡区间。AMPL 长期持有者相信稳定态最终会实现,且会达到高网络价值。

AMPL 尽管仍旧处于早期,但一直在按预计设想运行:

-

弹性供应。过去一年 AMPL 供应量持续伸缩。

-

低波动。除了 2019 年 9 月至 10 月极低需求和 2020 年 7 月极高需求,AMPL 价格始终在 0.5 美元和 1.5 美元之间波动。虽然仍旧有点偏移平衡区间,但相对固定供应量资产价格相对稳定。

-

相关性脱离。Gauntlet 在 2020 年 8 月报告中的结论认为,按市场资本,在不同时间段,AMPL 历史回报与 BTC 和 ETH 不相关。我们会紧密观察与其他资产的相关性,及 Ampleforth 网络价值增长。重要的是,AMPL (货币单位)达到稳定态作为基础货币,必须伴随 Ampleforth (系统)达到可信中点。未来几年,其去中心化会由市场在几个特性方面体现,例如协议变更、预言机报价和项目持续开发。

有些项目努力实现渐进式去中心化,通过构建社区治理流程来解决这些挑战。对其他项目来说,随着时间,协议可靠性更依靠消除人为调控。Ampleforth 团队最近宣布,协议「紧急暂停」功能(setRebasePaused 和 setTokenPaused)从协议智能合约中移除。随着系统演化,团队早期致力于最小化人为治理。

正如大家所知道,贝壳、石头、黄金、法币等所有其他类型货币使用长久性基于市场信心。问题是, Ampleforth 是否创造了可信的经济产品,以及随着时间推移, AMPL 作为商品货币的可信度是否会被接受,并在经济中发挥使用?

说得更复杂一些,未来货币最终形态可能不会是传统可靠货币架构(计价单位、交换媒介、价值储存)简单映射在链上。如今我们探索的新世界中,资产可以经过数字「封装」和编程,让我们能以最小摩擦和交易成本兑换、定价和价值储存。我们依赖的货币功能最终可能会经过解绑、再捆绑,未来以我们现在无法理解的形态呈现。

欢迎加入这场货币实验。