SignalPlus 宏觀分析特別版:He Said...,Xi Said

美國持續與全球開展關稅邊緣政策的對抗,Trump 近日聲稱已進行「超過 200 場」貿易談判,並表示他最近與中國進行了通話。然而,這一說法很快遭到中國駐華盛頓大使館的駁斥,聲明指出「中美之間並沒有就關稅問題進行磋商或談判」,並強調「美方應停止製造混淆」。

美國持續與全球開展關稅邊緣政策的對抗,Trump 近日聲稱已進行「超過 200 場」貿易談判,並表示他最近與中國進行了通話。然而,這一說法很快遭到中國駐華盛頓大使館的駁斥,聲明指出「中美之間並沒有就關稅問題進行磋商或談判」,並強調「美方應停止製造混淆」。

美國持續與全球開展關稅邊緣政策的對抗,Trump 近日聲稱已進行「超過 200 場」貿易談判,並表示他最近與中國進行了通話。然而,這一說法很快遭到中國駐美國大使館的駁斥,聲明指出「中美之間並沒有就關稅問題進行磋商或談判」,並強調「美方應停止製造混淆」。

政治分析人士認為,低級別的溝通可能持續進行,但能否達成任何實質性的協議令人懷疑,目前生效中的貿易禁運已拖累了上半年的經濟增長,我們不認為中美貿易談判在可預見的未來會有任何清晰的解決方案。

市場在缺乏進一步利空消息的情況下得以回穩,美股上周創下年內第二大單周漲幅,多數非美元宏觀資產也收復了自「解放日」以來的大部分跌幅。

波動率和信貸利差也出現了類似的復甦,昂貴的尾部對沖陸續到期,最壞的情境(至少目前)尚未發生。我們預期,風險市場可能會先進一步走高至「不合邏輯」的水平,今年下半年才會重新步入更明顯的熊市階段。

隨著各國紛紛切斷彼此供應鏈上的依賴,貿易關係的破裂以及對經濟增長的損害是確實存在的。如果未來幾年美國經常帳赤字情況開始逆轉,全球投資組合也將重新評估對美元的依賴。

有趣的是,從歷史模型推算,目前信貸利差定價所隱含的美國經濟衰退可能性僅有 20% 左右,另一方面,小型股的疲弱表現則反映出約 70% 的衰退可能性,而美國國債與 SPX 指數則基本上呈現「五五波」,不同資產給出了不同的答案。

目前來看,市場正逐漸恢復正常,就連美國國債也迎來了近兩年來最大規模的四周資金流入,投資者紛紛在經濟即將放緩前與現時通脹壓力持續降溫之際大舉買入債券。

如我們長期讀者所熟知的,對於美債即將崩盤的擔憂總是被大幅誇大,事實上,私部門持有的美債規模在 2024 年持續增加,抵消了官方(中央銀行)減持的影響,非美國投資者持有的水位也依然維持在相對高檔。

最新公布的每周官方活動數據顯示,目前尚未出現任何大規模拋售美債的情況,即便市場有所擔憂,日本的累計購債規模也依然保持穩定。

另一方面,隨著市場風險情緒回升,上周二黃金市場出現了逾 14 年來最大單日資金流出,交易商報告指出當日淨賣出超過 13 億美元。

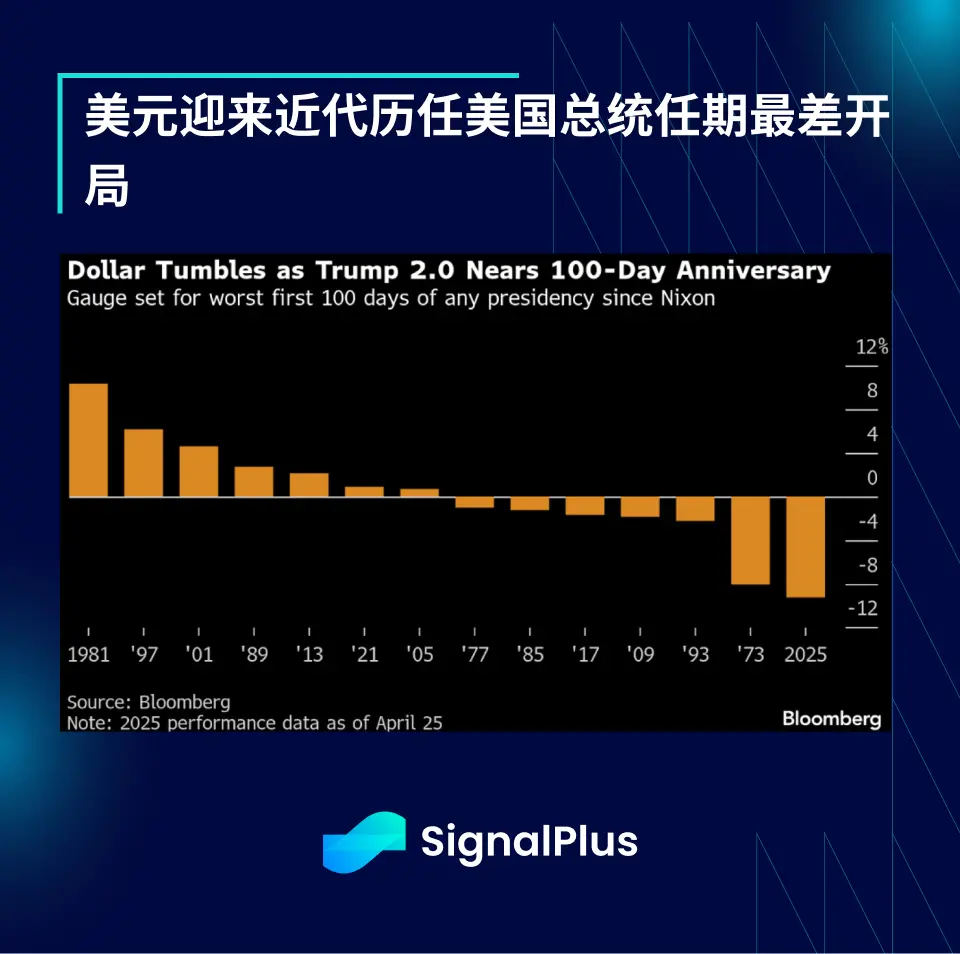

同樣地,美元指數在本届美國總統上任的首 100 天表現疲弱,迎來史上最差開局,兌主要貨幣跌幅超過 10% ,表現甚至比 1973 年 Bretton Woods 體系瓦解時還要糟糕。

更雪上加霜的是,即便油價達到每桶 80 美元,沙特阿拉伯的財政狀況也可能從資金貸款方惡化為借款方,使得這個全球最大過剩資本來源之一消失,引發市場對於未來美國龐大債務規模如何持續獲得資金支持的疑慮。

Bitcoin 成為美元疲弱行情下的主要受益者, 4 月份的表現超越了 Nasdaq 指數與黃金,迎來自 Trump 當選後最佳單周表現之一。

BTC 作為替代避險資產的敘事持續增長,從其主導地位自 2023 年以來穩步上升的趨勢可見一斑,這反映的是投資敘事的徹底轉變,而非單純由市場 FOMO 情緒驅動的現象。

隨著市場風險情緒改善,ETF 資金流入也出現復甦,連續 6 個交易日錄得淨流入,從第一季度的低迷中恢復過來,價格也突破了 88 k 附近的下行趨勢線。

近期市場上有一個頗為流行的論述,認為 BTC 即將因 M2 貨幣供應量增加的延遲反應而上漲。儘管我們並不完全認同此觀點,因為數據背後存在更多複雜細節,但我們仍對 BTC 的中期走勢持樂觀態度,預計為因應關稅導致的經濟放緩,貨幣和財政政策將有所放鬆。

與此同時,我們也預期 FOMO 行為有所回歸,但不一定會出現在 DeFi 原生領域,近期 Cantor、SoftBank 與 Tether 合作的 Bitcoin SPAC 已經吸引到大量 TradFi 投資者的關注。

需特別留意,FOMO 情緒更可能由 TradFi 市場回流到加密貨幣市場,而非相反。隨著與加密貨幣掛鉤的產品在傳統交易平台上日益普及,未來的行情熱潮可能由主流投資者行為所推動。

展望本周,美國與歐洲將公布最新 GDP 數據,歐洲地區也將有其他通脹指標出爐,美國非農就業報告則預定於周五發布。日本央行預計將於周四會議上維持利率在 0.5% 不變,而美聯儲則已進入 5 月 7 日會議前的緘默期。

在股市方面,本周有超過一半的 Mag-7 成員(Microsoft、Meta、Amazon、Apple)將公布財報,而企業 EPS 預測已大幅下修。

預計本周市場將把焦點轉向經濟數據和企業財報,忽略與貿易相關的噪音。祝各位交易順利!