Base 正在「竊取」以太坊的 GDP 嗎?

以太坊亟需將文化從“價值觀認同”轉向面向企業的“安全即服務”商業模式。

以太坊亟需將文化從“價值觀認同”轉向面向企業的“安全即服務”商業模式。原文標題:Is Base"stealing"Ethereum's GDP?

原文作者:Michael Nadeau,The DeFi Report 創始人

原文編譯:xiaozou,金色財經

渣打銀行上月發布題為《以太坊的中年危機》的報告引發熱議。該報告估算 Base 導致以太坊市值蒸發 500 億美元並「奪走 GDP」,因此將 ETH 年終目標價從 1 萬美元下調至 4000 美元。這引出一個核心問題:渣打是否在 L2「J 曲線」底部誤判了 ETH?還是結構性衰退確將持續?

本文,我們將重新審視渣打銀行的結論,同時提出自己的見解。

1、Base 與以太坊的「合夥關係」

假設你是以太坊,我是 Base。我們都在為 web3 構建關鍵基礎設施。某天我向你提議:與其另建 L1 競爭,何不攜手合作?

作為 Base,我的合作需求是:

· 共享以太坊安全性與結算層(自建驗證者成本過高)

· 建立原生跨鏈橋接入以太坊用戶與資產

· 共享流動性與開發者生態

· 降低運營成本

· 兼容 EVM 及周邊基礎設施

作為以太坊,你希望:

· 通過 Coinbase 渠道獲取新用戶

· 提升 ETH 需求(交易與鏈上服務)

· 獲得企業級客戶反饋

· 為驗證者創造手續費收入

· 提升吞吐量與用戶體驗

雙方形成 1+1>3 的協同效應。如今兩年過去,讓我們用鏈上數據驗證成果。

2、Base 經濟與鏈上數據

用戶費用

自成立以來,Base 已累計產生 2480 萬美元基礎費用和 8190 萬美元優先費用。2024 年,Base 收入(7400 萬美元)占 Coinbase 全年總收入的 1.1%。

Base 是當前增長最快、盈利最大的以太坊 L2,比其最大競爭對手 Arbitrum 晚兩年推出。

Base GDP

Base 的鏈上應用累計產生 7.68 億美元費用(累計「GDP」),主要貢獻者包括 Uniswap、Aerodrome 等 DeFi 協議。

「GDP」衡量終端用戶為使用鏈上應用支付的費用(不含 gas 費)。

日均新增地址

過去 30 天,Base 日均新增 41.2 萬地址。自 2023 年 8 月推出以來,Base 已累計已吸引 1.55 億地址交互。Base 正在為以太坊生態導流新用戶。

Base 桥接 ETH

目前 Base 鏈上存有 191.7 萬枚 ETH(含 LST),占流通量的 1.6%,創造了 ETH 新需求。

日均桥接资产

通過原生跨鏈橋,每日有 0.5-2 億美元資產在 L1/L2 間流動(ETH 占比 80%)。過去 30 天裡,有 5.03 億美元資產從 Base 流回以太坊。過去 90 天有 30 億美元資產從 Base 流回以太坊,印證以太坊仍是跨鏈樞紐。

穩定幣供應

Base 鏈上穩定幣存量達 42 億美元(USDC 占 91%),總鎖倉價值 99 億美元,其中 60 億為原生資產,33 億來自以太坊跨鏈。這為以太坊創造了更多應用場景。

Base 目前的估值為 99 億美元。其中 60 億美元是「原生」資產,也就是說這些資產是在 Base 發行的。33 億美元是「canonical」資產,意味著這些資產是從以太坊橋接過來的。6 億美元被認為是「外部」資產,這意味著這些資產是從其他鏈條上橋接過來的。

同樣,Base 通過原生代幣化資產創造了對 ETH 的淨新需求。

總之,Base 在不到兩年內借助以太坊:

• 成為最大且增長最快的 L2,賺取 1.06 億美元用戶費用。

• 為以太坊引入 1.57 億新地址(含部分 L1 用戶遷移)。

• 構建產生 7.68 億美元費用的應用生態。

• 跨鏈 191 萬枚 ETH,創造額外鏈上服務需求。

• 增加 40 億美元穩定幣價值(Coinbase 持有 USDC 約 50% 股份)。

• 發行 60 億美元原生資產,同時引入 33 億美元以太坊資產。

我們認為以太坊在此實現了 1+1=3 的合作價值。但以太坊自身獲益如何?

3、Base 對以太坊「安全特許經營」的貢獻

Base 累計向 L1 支付 450 萬美元 blob 及結算費用(被銷毀),最近六個月鏈上利潤率達 91%(不含鏈下成本)。需注意,Base 共支付 2400 萬美元 L1 費用,其中 80% 發生在 EIP4844 實施(更便宜的 blob)前,我們的分析不包括之前的 call data 階段。

當前 Base 平均處理 93 TPS,有效擴展以太坊容量。

自 2023 年 8 月 Base 上線以來,以太坊周 GDP 增長 75%,但較 2022 年初峰值仍低 80%。目前 L1 應用日 GDP 為 5700 萬美元,而 Base 應用周均 GDP 達 680 萬美元。

回到核心問題:Base 是否「竊取」以太坊 GDP?

答案是肯定的!

這正是 L2 路線圖的意義所在。頂級應用(如 Uniswap、Aave)正向 Base 擴展,新項目(如 Aerodrome)直接選擇 Base 而非 L1。用戶向 L2 遷移導致 L1 手續費和 ETH 燃燒量下降,以太坊正轉向更偏向企業/B2B 的商業模式。

只有當 L2 未來無法通過 blob 費用彌補缺口時,這才構成以太坊的「bug」。

4、Base 增長預測與 ETH 價值捕獲

基於當前數據,我們認為以太坊正通過 L2 路線圖投資長期未來,短期犧牲 GDP、手續費和 ETH 燃燒量,期望 Base 能擴展規模、建立可複製的模板(傳統金融?),推動生態正向發展。

現狀分析:

• L2 當前合計處理約 165 TPS,需競爭 blob 空間。

• 3-4 個 L2 持續占滿當前每區塊 3 個目標 blob(最大 6 個),每當此時,L2 間競價,抬高費用。

• 目標 blob /block 目前是 3 個(最多 6 個),但下個月將通過 Pectra 升級增加到 6 個(最多 9 個 blob /block)。因此,在初始場景分析中,我們假設目標為 6 個 blob,最多為 9 個 blob。

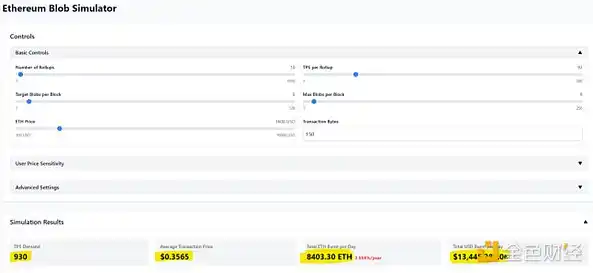

• 我們使用的是 Tim Robinson 創建的 Blob 模擬器。

上圖可見,當前狀態對以太坊經濟影響微乎其微,L2 均費 0.0002 美元

Base TPS 增加 5 倍會導致 L2 費用略高,同時為以太坊 L1 帶來更多價值(年化 2450 萬美元)。

Base TPS 提升 10 倍會導致 L1 年化收入暴增 200 倍至 49 億美元(驗證者樂見)。但我們同時也製造了另一個問題:L2 均費將升至 0.35 美元(不可接受)。

PeerDAS 和 Fusaka 升級(預計今年 Q3/Q4)將 blob 提/block 升至 12 個(最終目標 48 個,最大極限 72 個)。假設 Base TPS 提升 10 倍且完成 Fusaka 初期升級:

• L2 均費可控制在 0.0018 美元

• L1 年化收入 4890 萬美元

若 Arbitrum 和 Optimism 同期也實現 10 倍擴展:

• L1 年化收入可達 177 億美元(近 2021 峰值兩倍)

• 但再一次,我們創造了一個瓶頸,平均 L2 成本/交易上升到 0.64 美元。這是行不通的。

我們來樂觀估計一年後目標 blob 增至 24 個:

• L1 年化收入降至 96 億美元

• L2 均費仍達 0.17 美元

要將 L2 均費控制在 0.02 美元以下,需 33 個目標 blob/block,此時 L1 年化收入僅 14 億美元------恰與過去 365 天實際收入持平。

小結:

我們儘量簡化分析模型,旨在釐清兩個核心機制:1)L2 每秒交易量(TPS)提升對 blob 定價的影響;2)L1 目標 blob/區塊數量增加對以太坊經濟模型及 L2 用戶費用的傳導效應。實際上,我們充分認識到市場環境的動態性與不可預測性------在不遠的將來,可能有數百個 L2 同時爭奪 blob 空間。

我們确信 L1 仍將承載大量鏈上活動,持續產生手續費收入並促進 ETH 銷毀。但具體應用場景與交易規模目前尚不明朗。

根據模擬器推演結果(假設三大 L2 均達到當前 Base 10 倍的 TPS),當 L2 合計 TPS 達到 2,790 時,即便完成 Pectra 技術升級,以太坊網絡仍將面臨過載壓力(此時 L2 單筆交易成本達 0.35 美元)。

相較之下,Solana 過去 90 天始終穩定處理 1,078 TPS,平均費用僅 0.016 美元(含基礎費+優先費),實際用戶費用更低------因其網絡採用按交易類型動態定價機制,且其性能升級方案 Firedancer 尚未正式上線。

5、結語

「沒有完美方案,只有權衡取捨」在此尤為適用。Base 通過 L2 模式快速起步,目前獲得理想回報,但也將自己綁定在無法控制的以太坊擴展路線上,可能面臨「供應商鎖定」和技術債風險。

以太坊看似通過犧牲 L1 費用獲得企業級客戶,創造 ETH 新需求和更好用戶體驗。但長期經濟關係是否可持續存疑------場景分析顯示擴展瓶頸可能持續存在。若 L2 無法快速擴張,可能需要增發 ETH 來維持驗證者收益(EIP4844 後 ETH 供應量已由通縮轉為可能超過 BTC)。

我們認為 Base 滿意當前現狀,但若以太坊 blob 擴展不力,其可能尋求 Celestia 等替代方案。以太坊亟需將文化從「價值觀認同」轉向面向企業的「安全即服務」商業模式。

回到最初問題:渣打銀行是否在「L2 J 型曲線」底部誤判?我們認為短期內以太坊基本面結構性衰退將持續。儘管隨著傳統金融上鏈可能改善市場情緒,但缺乏根本性改善催化劑。下圖可見仍有很長的路要走。