【宏觀週報┃4 Alpha】對等關稅落地,影響幾何?

本週特朗普政府推出超預期對等關稅政策,引發全球市場劇烈波動。美股遭遇2020年以來最慘烈拋售,標普500兩日暴跌10%,大宗商品同步崩盤,原油、銅價單週跌幅超10%,避險資產分化顯著。此次關稅加徵幅度遠超預期,重點針對亞洲經濟體,政治意圖明顯或觸發中歐反制拉長博弈周期。

本週特朗普政府推出超預期對等關稅政策,引發全球市場劇烈波動。美股遭遇2020年以來最慘烈拋售,標普500兩日暴跌10%,大宗商品同步崩盤,原油、銅價單週跌幅超10%,避險資產分化顯著。此次關稅加徵幅度遠超預期,重點針對亞洲經濟體,政治意圖明顯或觸發中歐反制拉長博弈周期。++4 Alpha 核心觀點:++

一、 市場表現回顧

- 美股暴跌:標普兩日跌10%,VIX衝破40,美股進入技術性熊市,市場極度恐慌。

- 避險資產分化:美債收益率暴跌,黃金沖高後回落,美元指數走弱。

- 商品市場崩盤:原油、銅等大宗商品大幅下挫,反映全球需求前景悲觀。

- 比特幣展現"雙重屬性":初期隨美元信用危機拉升,後因全球風險資產恐慌回落,表現出"避險 + 流動性敏感"的複雜性。

二、特朗普關稅分析

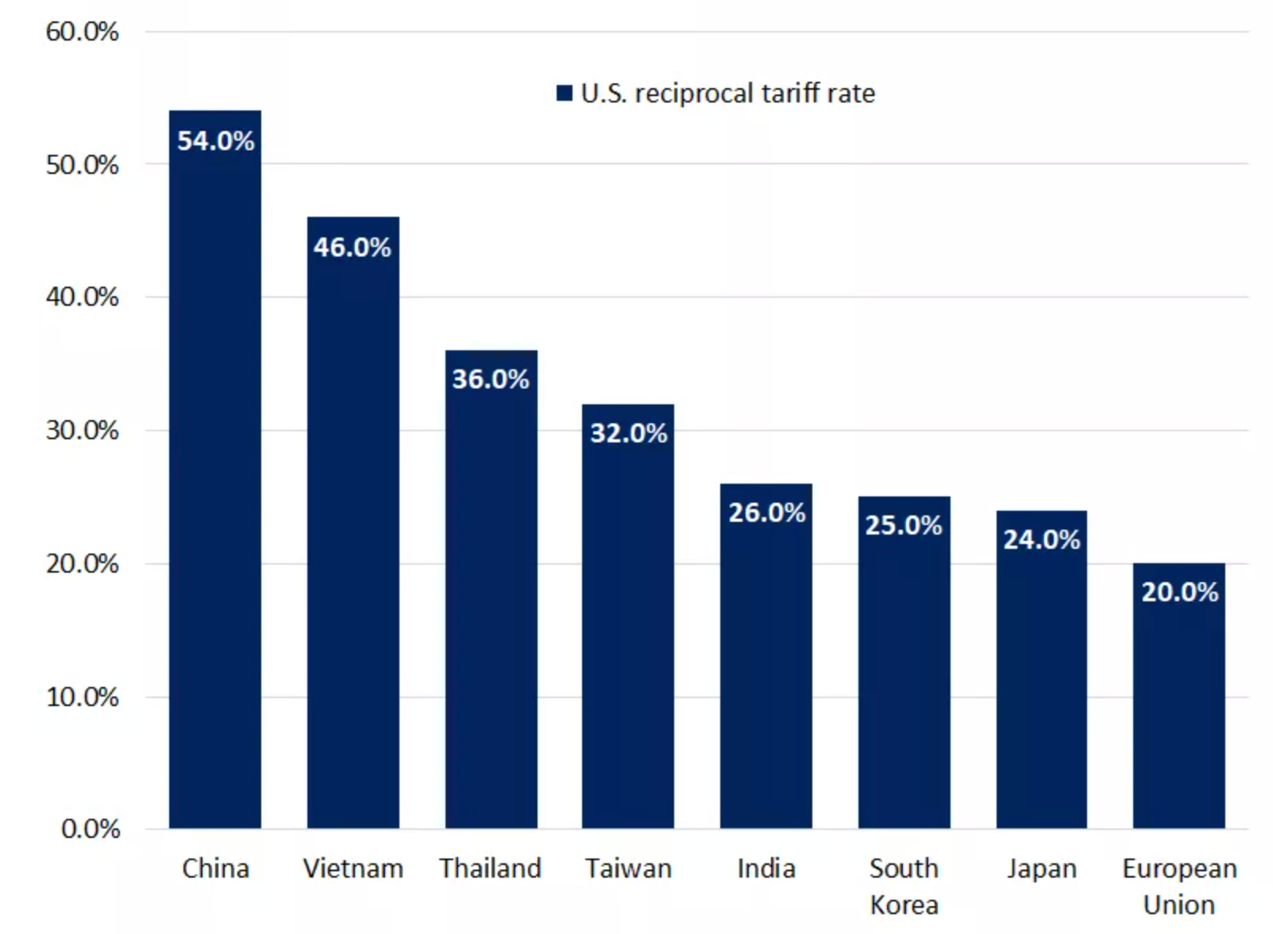

- 超預期嚴厲:傳統盟友設定10%左右"最低門檻",亞洲國家加徵關稅高達25--54%,歐盟也被加徵20%。

- 政治邏輯強於經濟邏輯:構建合法性、增加財政收入,為減稅等政策鋪路;增強對外談判籌碼,製造業回流壓力上升。

- 關稅策略粗暴但留有談判空間,如韓國、日本等國主動談判降稅。

- 中歐反制是最大風險變數,特別是中國已出台反制措施,可能拖入長期博弈。

三、非農就業數據分析

- 表面穩健,結構疲弱:官方失業率為2%,但U6高達7.9%,且連續兩月走高。

- 就業增長被下修,非全職崗位減少。平均時薪增長放緩,勞動參與率持續低迷。

- 數據統計口徑存在人為扭曲,就業質量下降。

四、流動性與利率分析

- SOFR遠期利率下行明顯,顯示市場預期美聯儲提前降息。

- 2Y與10Y美債收益率同步跳水,顯示市場全面轉向"定價衰退"模式。

- 鮑威爾發言偏謹慎,承認滯脹風險但仍未表態寬鬆,政策陷入觀望期。

五、下周展望與建議

風險因素:

- 關稅反制升級不確定性高,尤其中國、歐盟是否進一步報復;

- 經濟數據"滯後反應 + 數據空窗",加劇政策和市場博弈;

- 市場缺乏"可定價政策路徑",結構性脆弱性極高。

市場定價邏輯已變:

- 從"通脹壓力"轉向"高通脹 + 高關稅 → 需求受抑 → 提前衰退";

- 美債利率與風險資產波動共同印證"悲觀預期 + 尋求政策底"。

建議:

- 保持中性 立場,謹慎應對市場劇烈波動;

- 比特幣具備長期"美元流動性代理"潛力,若美聯儲啟動寬鬆,將再次受益;

- 短期控制槓桿,等待政策緩和與市場底部信號確認

對等關稅落地,影響幾何?

一、本周宏觀回顧

1.市場綜述

本周,特朗普的對等關稅落地,但遠遠超出市場預期,全球風險資產暴跌。

美股:標普500指數兩日累計下跌10%,創2020年3月以來最大跌幅;道指周跌7.6%,納指跌入熊市(較12月高點下跌22%)。半導體ETF(SOXX)單周暴跌16%,為2001年以來最差表現。VIX指數一度飆升至40以上,展現出市場短期恐慌的極點。

避險資產:10年期國債收益率暴跌32個基點至3.93%,創2022年9月以來新低;現貨黃金沖高至3,023美元/盎司後回落,周跌1.7%;美元指數周跌1.1%。

大宗商品:布倫特原油暴跌10.4%至61.8美元/桶,OPEC+增產與需求擔憂共振。銅價暴跌13.9%,創2022年7月以來最大單周跌幅;鐵礦石跌3.1%。

加密貨幣:比特幣本周與美股出現了短暫的背離,在對等關稅後,美股暴跌,比特幣反而拉升,但在中國出台反制措施後,再次下跌,但整體跌幅較美國更好。體現出比特幣的避險屬性和風險屬性的雙重矛盾。

比特幣在關稅衝擊下,淋漓盡致的展現了其避險與風險屬性的交織,在對等關稅落地時,特朗普加徵關稅引發全球法幣體系信用擔憂,比特幣作為"數字黃金"的替代貨幣屬性被激活,然而中國34%的反制關稅出台後,引發全球供應鏈斷裂恐慌,VIX指數突破45,所有風險資產遭無差別拋售。比特幣在本次危機中的表現,揭示了其作為數字時代矛盾複合體的本質:既受制於傳統風險資產的流動性桎梏,又承載著顛覆法幣體系的革命性願景。

2.經濟數據分析

本周的數據分析重點主要聚焦在特朗普的關稅和非農數據上。

2.1 特朗普關稅分析

儘管市場對特朗普對等關稅早有預期,但是特朗普在4月2日推出的關稅加徵幅度、範圍都遠遠超出市場的預期。

從內容上,特朗普的對等關稅主要分為兩部分:

*

##### 美國對其傳統意義上的貿易合作夥伴,如五眼聯盟(英國、澳大利亞、新西蘭)等設立10%左右的最低基準關稅。值得注意的是,上述這些國家對美的關稅稅率也差不多為10%左右。這部分關稅總體上符合市場預期。

*

##### 對特定國家區域的貿易夥伴徵收更高的關稅,主要是亞洲。中國新增34%(疊加已經徵收的20%,合計54%)、印尼32%、越南46%、泰國36%、韓國25%、日本24%。此外,歐盟增加20%

圖表:美國對等關稅情況 Source:美國白宮

事實上"對等關稅"並不是一個精確的經濟概念,在特朗普的政治敘事中,這是平衡貿易逆差的核心手段,同時也是談判的重要工具。進一步分析其政治目的,從邏輯上,特朗普的關稅有兩大效果:

合法性構建和爭取國會支持:一方面,特朗普為高關稅披上"公平"的外衣,贏得中西部製造業州的輿論支持;另一方面關稅的收入確實會增加美國財政收入,這將非常有利於其接下來推行的減稅和放鬆監管的措施,尤其是爭取到國會支持。

對外談判籌碼佈局,加速製造業回流:提前製造不確定性,壓低中、歐出口國對2025年出口前景的樂觀預期;極限施壓,迫使全球製造業龍頭加速北美本土化製造。

從更深層次去講,其本質是特朗普通過製造"可控危機",在國內外重構利益分配秩序,將短期經濟成本轉化為長期政治資本。

從特朗普發布關稅的具體動作來看,這次關稅還有一個特點是:簡單粗暴同時具有預留了談判空間。其對特定國家/區域徵收的關稅稅率主要是按照貿易赤字進行簡單核算;此外在實施時間上,給了其它國家一定的時間,如韓國、日本、越南等都主動加快與美國的談判,主動降低稅率以爭取同等的稅率降低。

唯一需要特別關注的是中國和歐盟的反制,由於在上周五中國採取了對等的反制措施且立場堅決,預計中美的博弈周期將顯著拉長。

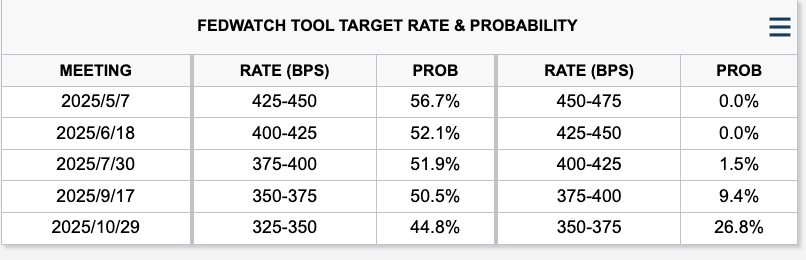

關稅出台後,風險資產大幅下跌,風險市場開始對未來的衰退風險進行計價,目前的全年降息次數已經來到了4次。

圖表:利率市場對全年降息預期 Source:美國白宮

2.2 非農數據

如同我們此前的研判,儘管在總量數據上,非農就業呈現出相對穩健的狀態,但如果進一步分析則發現並非如此。多數的宏觀研究當前的宏觀研究普遍陷入一個錯覺:認為就業市場仍然強勁,因此通脹回落會自然延續。但我們注意到,就業的質量與數據的表層強度正在背離。

圖表:美國3月非農就業數據 Source:MishTalk

關鍵結構數據如下:

1)官方失業率為4.2%;U6 的比例更高,為 7.9%。

2)1月份非農就業總人數變化被下調1.4萬;2 月份的變化被下調了3.4萬;經過這些修改,一月和二月的就業人數總計比之前報告的少了 4.8萬。

3)失業率連續第二個月上升。隨著政府裁員人數增加,預計失業率還會進一步上升。

4)所有非農工人的平均時薪漲幅為8%。生產和非管理工人的平均時薪漲幅為3.9%,整體增速持續放緩。

5)勞動參與率5%仍處低位;兼職就業減少4.4萬,全職就業反彈45.9萬(部分修正上月122萬暴跌)。

需要特別提示的是,美國勞工部在統計上,就業方面,只要你工作一小時,你就算是就業了。如果你沒有工作,也沒有去找工作,你就不算失業,而是退出了勞動力市場;在招聘廣告中尋找職位空缺不算"找工作",需要參加實際面試或發送簡歷才會被列入就業人群。實際上,這些扭曲人為地降低了失業率,人為地增加了全職就業,並且人為地增加了每月的工資就業報告。

儘管從數據上,無法否認美國勞動力市場的基本穩健,但從結構上看並不樂觀,市場預期的"全面降溫"尚未到來,但惡化的苗頭正在積累。

3.流動性及利率

從美聯儲資產負債表而言,本周美聯儲廣義流動性繼續維持在6.1萬億左右。從利率和國債市場角度,我們發現,從3月至今市場的預期經歷了劇烈的調整。

圖表:美國隔夜融資利率和國債收益率變化 Source:Wind

如上圖顯示:

1)SOFR 12個月期限利率(淺橙色線):這是市場對未來1年聯儲利率水平的預期。數據明顯下行,與SOFR當期利率背離幅度更大,從約 4.3% 降至 4.0% 以下,表明市場正在重新定價:聯儲更有可能提前降息,或維持寬鬆更久。

2)2年期美債收益率(綠色);10年期美債收益率(藍色)兩者同步快速下行,目前均已跌至4.0%以下,10年期更是接近 3.8%。這說明:市場對短期政策路徑轉向寬鬆已有共識(2Y反映);對長期經濟增長與通脹的預期也大幅下調(10Y反映)。市場整體進入"定價衰退"階段,認為利率已不是核心風險,而是經濟本身要出問題了

整體來看,特朗普"對等關稅"講話加劇市場對滯脹風險定價,市場的主線邏輯已經轉變為:高通脹 + 加徵關稅 → 抑制需求 → 提前衰退 → 聯儲可能被迫更早降息。

此外,本周鮑威爾的發言備受市場關注,然而從發言來看,美聯儲深陷於滯脹下的政策困境。鮑威爾表態總體謹慎,一方面承認"失業率上升與通脹上行風險並存的滯漲困境",強調需等待數據清晰化,暫不調整政策立場,儘管市場定價美聯儲2024年降息115個基點,5月降息概率升至35.1%;但鮑威爾暗示"觀望"仍是主基調。

二、下周宏觀展望

對於全球資產而言,當前的情況是典型的結構性不確定性上升期:不是市場缺乏流動性,而是缺乏"可定價的政策路徑"。市場面臨的風險點主要圍繞以下三點:

1)關稅報復:在中國反制措施,並不清楚美國作何反應;此外關注歐盟、亞洲等經濟體是否有報復措施仍然不明朗。

2)經濟數據:當前市場對衰退擔憂正在加大,若關稅報復升級,經濟的軟數據或將進一步壓制市場的風險偏好,但同時經濟硬數據的滯後無法及時反應,加大了美聯儲決策難度,市場震蕩或將維持的更久。

綜合利率市場、風險市場和經濟數據的各項結論,我們認為市場整體仍舊處在極其脆弱的形態中,在數據無法證偽真空期,市場難有較強的上行動力,但同時,需要注意的是,根據特朗普內閣成員的說法,當前的關稅已經是最高上限,接下來的談判緩和或將逐步建立市場的政策底。

基於前述的分析,我們的總體看法是:

*

##### 當前交易基準是:高通脹疊加關稅衝擊,引發全球性衰退預期重定價。

*

##### 美債收益率的同步下行(尤其是SOFR遠期利率的跳水),已明確反映"政策空間打開 + 宏觀悲觀預期增強";風險資產(美股、原材料)的大幅波動,揭示了資金對"可定價的未來"極度缺乏信心; 黃金、比特幣等替代資產雖具避險邏輯,但受流動性約束仍無法獨立走強,體現出結構性風險未出清。

*

##### 對於加密貨幣,比特幣的"避險 vs 流動性敏感"雙重特性在此次關稅危機中暴露無遺;若美聯儲被迫快速寬鬆,BTC或再次被資金視作"美元流動性代理資產";建議維持中性立場,控制槓桿,注意市場短線劇烈反復。

下周關鍵宏觀數據如下:

|-----------|-----------------|-----| | 時間 | 數據 | 重要性 | | 週一(4月7日) | 美國國庫券競拍 | 關注 | | 週二(4月8日) | 美國3月NFIB小企業信心指數 | 重要 | | 週三(4月9日) | 美國2月批發銷售月率 | 重要 | | 週四(4月10日) | 美國3月CPI | 重要 | | 週五(4月11日) | 美國3月PPI | 一般 |

免責聲明

本文件僅供4Alpha Group內部參考,基於4Alpha Group對現有數據的獨立研究、分析和解釋。本文件所載信息並非投資建議,亦不構成對香港特別行政區、美國、新加坡或其他禁止此類要約的國家或地區的居民購買、出售或認購任何金融工具、證券或投資產品的要約或邀請。閱讀者應自行進行盡職調查,並在與我們聯繫或做出任何投資決策前尋求專業意見。

本內容受版權保護,未經4Alpha Group事先書面同意,不得以任何形式或任何方式複製、分發或傳輸。儘管我們努力確保所提供信息的準確性和可靠性,但我們不保證其完整性或及時性,並且不對因依賴本文件而產生的任何損失或損害承擔任何責任。

通過訪問本文件,您承認並同意本免責聲明的條款。

本網站所提供的所有信息僅供參考之用。本網站不保證信息的準確性、有效性、及時性和完整性。任何依賴於本網站所提供信息的行為,均由用戶自行承擔風險。