歐盟MiCA監管框架詳解:資產分類、發行、交易、托管、DeFi、投資者保護

歐盟在全球監管不明朗的背景下率先建立監管清晰度,可以很好地吸引世界其他地區的資本、人才和公司,尤其是那些希望發行代幣的公司。隨著 MiCA 的生效,離岸的非監管公司將不再能夠主動針對歐盟消費者提供服務,這將有助於提升受 MiCA 監管企業在 EEA 的市場份額。

歐盟在全球監管不明朗的背景下率先建立監管清晰度,可以很好地吸引世界其他地區的資本、人才和公司,尤其是那些希望發行代幣的公司。隨著 MiCA 的生效,離岸的非監管公司將不再能夠主動針對歐盟消費者提供服務,這將有助於提升受 MiCA 監管企業在 EEA 的市場份額。2025 年 3 月 17 日,OKX 發布公告稱,為了配合監管機構,將暫停 Web3 錢包的 DEX 聚合器服務。此前彭博報導,攻擊 Bybit 的黑客利用 OKX Web3 錢包提供的 DEX 服務進行了 15 億美元贓款的洗錢操作,引發監管部門的注意。而 OKX 於今年 2 月正式獲得了歐盟 MiCA 牌照,因此可能面臨歐盟罰則。

該事件再次引發業內對歐盟加密監管的關注。Starlabs Consulting 本期的《環球政策》將對歐盟《加密資產市場監管法案》(MiCA)框架進行系統梳理。

歐盟加密貨幣監管歷史沿革

提到歐盟監管,大家首先想到的是 MiCA。但在介紹 MiCA 前,先簡單回顧一下歐盟監管的歷史沿革。

1. 第五、第六項反洗錢指令

歐盟對加密貨幣的監管最早可追溯至 2020 年 1 月生效的第五項反洗錢指令(5AMLD)。該指令要求加密貨幣服務提供商(CASP,包括交易所、錢包和托管服務提供商)遵守 AML(反洗錢)和 CTF(反恐融資)法規,執行 KYC(了解你的客戶)措施,並確保其活動透明、可追溯。通過 5AMLD,歐盟將加密貨幣服務置於與傳統銀行和金融服務相同的監管地位。

2021 年 7 月,歐盟頒布第六項反洗錢指令(6AMLD),進一步強化監管,包括:

擴展洗錢和恐怖主義融資的定義,將更多可能與加密貨幣相關的活動納入其中;

加大對不合規行為的處罰力度;

對 CASP 提出更嚴格的盡職調查要求。

2. MiCA 出台

5AMLD 屬於歐盟次級法律中的「指令」類型,不具有直接適用性,而且導致各國加密貨幣註冊和許可制度不統一,使得企業在歐盟範圍內經營加密貨幣業務變得十分困難,需要應對各國不同的監管。

為構建統一的加密資產市場監管格局,歐洲議會於 2024 年 4 月 20 日正式通過 MiCA,2024 年 6 月生效,並為不同成員國設置了 12 至 18 個月的過渡期,給企業必要的時間來遵守新規。

MiCA 是迄今為止最全面的數字資產監管框架,影響範圍覆蓋 27 個歐盟成員國以及歐洲經濟區(EEA)的另外 3 個國家(挪威、冰島、列支敦士登)。一旦一家公司在某個國家獲得 MiCA 下的許可,就可以通過「牌照通行證」制度,在橫跨 30 個歐洲國家的整個 EEA 大市場提供許可服務。這大幅降低了 CASPs 的合規成本,只需遵守一個框架即可滿足合規要求。

此外,歐盟作為全球首個採用全面加密法規的司法管轄區,MiCA 很可能對其他主權國家或地區的加密貨幣立法產生示範效應。

MiCA 的適用範圍與監管主體

2.1 MiCA 的適用範圍

MiCA 雖然是一套全面的規則,但其適用範圍有限制。

適用於:

- 在歐盟內從事加密資產發行、向公眾發售和交易,或提供與加密資產相關服務的自然人、法人及某些其他企業。

MiCA 基本涵蓋了所有形式的代幣發行、穩定幣發行、加密資產服務(如交易和托管),以及針對整個行業的「市場濫用」規則。與美國就穩定幣法案和集中市場運營商法案分別協商不同,歐盟將這些概念置於同一法案約束之下。

不適用於:

為其母公司、子公司或母公司的其他子公司提供加密資產服務的法人;

破產程序過程中的清算人或管理人(本法第 47 條規定的除外);

公共組織機構(如歐洲央行、各國中央銀行和其他公共當局、歐洲投資銀行及其子公司、歐洲金融穩定基金、歐洲穩定機制、公共國際組織等)。

🌃 注:

MiCA 不涉及《歐盟反洗錢條例》(AMLR)討論的加密貨幣業務反洗錢規則,以及《資金轉移監管規定》(TFR)已確立的反洗錢規則。

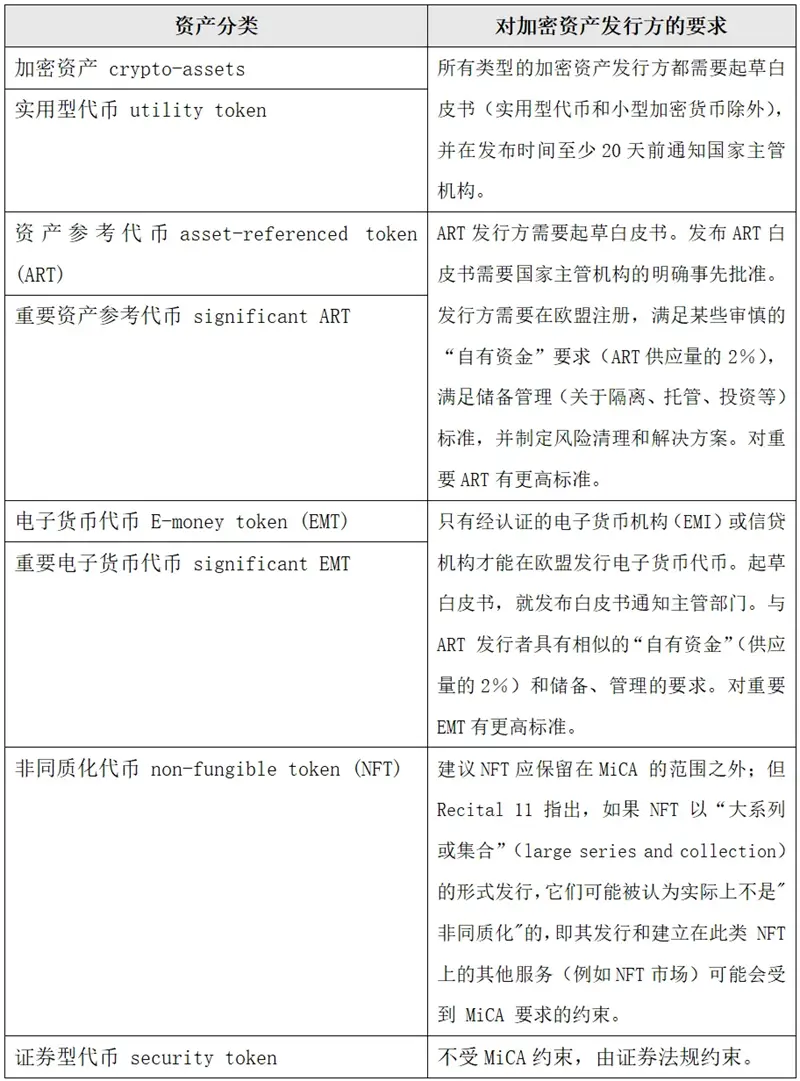

已被認定為證券的加密資產(或加密資產服務)由《金融工具市場法規》(MiFID)涵蓋,並對想要在區塊鏈上試行證券交易和結算的人採取「分佈式賬本技術(DLT)試點機制」,不受 MiCA 監管。

MiCA 也不涵蓋根據歐盟存款保證計劃指令定義的存款。

完全去中心化的 DeFi 協議不受 MiCA 要求的約束。

2.2 MiCA 的執法和監管機構

MiCA 在歐盟層面的監管機構是歐洲銀行管理局(EBA)和歐洲證券及市場管理局(ESMA)。各成員國的本地監管職責主要由各國市場監管機構和中央銀行分擔。例如:

法國:由金融市場管理局(AMF)和審慎監管管理局(ACPR)負責;

克羅地亞:計劃由其國家銀行和金融監管機構 HANFA 承擔;

斯洛伐克和匈牙利等國家:沒有金融監管機構,MiCA 的執行由中央銀行負責。

MiCA 的詳細規則

3.1 資產分類

MiCA 對加密資產的定義是:價值或權利的數字表示,可以使用分佈式賬本或類似技術以電子方式轉移和存儲。

I. 電子貨幣代幣(E-money Tokens,EMT):與單一法定貨幣掛鉤,作為現金的電子替代品,用於支付或轉賬。例如:USDC、USDT、BUSD 或 EUROC。

針對穩定幣,MiCA 要求發行者以 1:1 比例建立足夠流動性儲備,並向 EBA 申請許可和登記。

此外,MiCA 限制非歐元支持的穩定幣每日交易筆數和交易金額不得超過 100 萬筆和 2 億歐元。否則,發行者必須停止該代幣發行。這主要是出於對歐盟貨幣主權的擔憂。

由於無法滿足 MiCA 監管標準,Binance 宣布將從 2025 年 4 月 1 日起在 EEA 市場下架 USDT、FDUSD、TUSD、USDP、DAI、AEUR、UST、USTC 和 PAXG 穩定幣交易對,符合 MiCA 標準的穩定幣對(如 USDC 和 EURI)和法定貨幣對(EUR)仍然可用且保持不變。此外,Kraken、OKX、Uphold 等平台也有類似動作。

🌃 注:USDC 在法國獲得了 EMI 許可。

II. 資產參考代幣(Asset-Referenced Token,ART):通過引用一籃子貨幣、商品、加密資產或其他單一非法定貨幣資產來穩定其價值。這一概念源於原始 Libra 1.0 穩定幣,其價值與 IMF 特別提款權類型的法定貨幣籃子掛鉤。

對於 ARTs 和 EMTs,MiCA 還引入了「重要性」概念,「重要」的 ARTs 和 EMTs 是指達到一定接受閾值並且必須滿足更高審慎、治理和流動性要求的代幣。

III. 其他加密資產:不屬於上述兩類的加密資產,包括大部分加密貨幣和實用代幣(如 BTC、ETH)。其中,實用型代幣是指「僅用於支持對其發行者提供的商品或服務的訪問」,發行這類代幣的要求比較寬鬆。

🌃 注:MiCA 並沒有具體使用 NFT 這個術語,但其文字描述對 NFT 有所指涉,將 NFT 定義為具有獨特性的、與其他加密資產不可替換(not fungible)的加密資產。

MiCA 對 NFT 的監管相對寬鬆,只需要遵守行銷傳播、信息披露、技術安全等一般性規則,不需要提交白皮書或申請許可。但是,如果 NFT 涉及版權、知識產權或其他法律問題,則需要遵守相關法律規定。

此外,如果 NFT 以「大系列或集合」形式發行,可能被視為實際上不是「非同質化」的,需遵守 MiCA 要求。

3.2 對加密資產發行人的要求

I. 其他加密資產發行人

MiCA 規定,除 ARTs 和 EMTs 以外的加密資產發行人需滿足以下條件,否則不得在歐盟地區向公眾提供此類加密資產,或尋求允許此類加密資產在交易平台上交易:

發行人是一個法人實體(可以居住在 EEA 內部或外部);

對於在第三國設立的發行人,管轄權屬於打算提供加密資產或首先尋求在交易平台上進行交易的成員國主管當局;

起草符合 MiCA 第 5 條的加密資產白皮書(實用型代幣和小規模加密資產除外)。白皮書包括有關該項目、發行人、所涉及的風險、所使用的技術、代幣的經濟設計以及代幣共識機制對環境的影響(主要涉及 PoW 代幣);

已將該白皮書通知主管當局並發布。發行商需在白皮書發布至少 20 天前通知主管當局(例如德國的 BaFin),MiCA 不要求其獲得明確批准,但是有關機構可以禁止該加密資產的發行;

確保提供給加密資產產品的資金得到保護;

遵守 MiCA 第 13 條規定的業務規則的基本行為。

若發行人未履行相應的披露規則,則需要根據 MiCA 第 14 條承擔不披露和錯誤披露的責任。

值得注意的是,MiCA 為參與代幣發售的零售持有者提供了 14 天內(無需支付費用)撤回的權利。

II. 資產參考代幣(ART)發行人

與「標準」加密資產不同,發布 ARTs 白皮書需要國家主管機構的明確事先批准,且此類代幣須在加密交易平台上交易。

發行 ARTs 的實體需要在歐盟註冊,滿足某些審慎的「自有資金」要求(ART 供應量的 2%),滿足儲備管理標準(隔離、托管、投資等),並制定風險清理和解決方案。

III. 電子貨幣代幣(EMT)發行人

只有經認證的電子貨幣機構(EMI)或信貸機構才能在歐盟發行 EMTs。與 ARTs 發行者不同,主管當局只需要通知有關 EMTs 白皮書的事宜。

EMTs 有嚴格的贖回義務,被禁止向持有人提供利息,並且總體上與 ARTs 發行者具有相似的「自有資金」(供應量的 2%)和儲備管理的要求(例如,只允許投資高質量的流動資產)。

此外,如前所述,「重要」ARTs 和 EMTs 發行者將被約束到更高的標準(例如 3%的自有資金,以及額外的互操作性、流動性和治理要求)。而且,將由 EBA(而不是成員國金融當局)負責監督這些實體。

🌃 注:關於 ARTs 和 EMTs 的章節佔據了 MiCA 的很大篇幅,這主要是衝著當時的 Libra/Diem 去的。而隨著 Libra/Diem 項目終止,幾乎沒有什麼流行的代幣可以歸為 ARTs 類別。

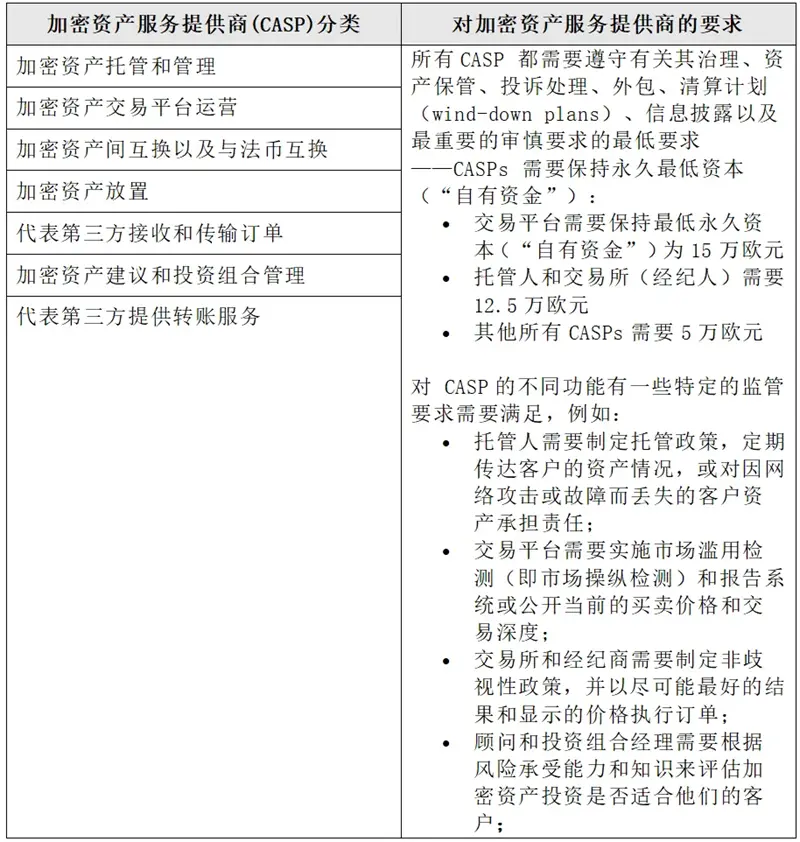

3.3 加密資產服務提供商(CASP)要求

MiCA 為加密資產交易商制定了詳細的準入牌照制度,交易商需要在成員國主管當局獲得加密資產服務提供商(CASP)許可。

所有 CASPs 都需要遵守有關治理、資產保管、投訴處理、外包、清算計劃、信息披露以及永久最低資本等要求。對不同 CASPs 的具體要求如下:

托管人:需要制定托管政策並定期報告客戶的資產情況。

交易平台:需要實施市場操縱檢測和報告系統,或公開當前的買賣價格和交易深度。

交易所和經紀商:需要制定非歧視政策,並儘可能以最好的結果和價格執行訂單。

加密資產服務(CAS) 是指以下與加密資產相關的任何服務和活動:

代表第三方保管和管理加密資產;

加密資產交易平台的運營;

從事加密資產與法幣之間的兌換;

從事加密資產與其他加密資產之間的交換;

代表第三方執行加密資產訂單;

加密資產的存儲;

代表第三方接收和傳輸加密資產訂單;

提供有關加密資產的諮詢業務。

由上述可知,MiCA 對 CASP 的範圍界定較為寬泛。任何通過商業方式提供本條例中定義為 CAS 的人都將被歸類為 CASP,並且需要獲得授權才能運營。只有在歐盟成員國之一設有註冊辦事處,並根據 MiCA 獲得相關國家主管部門授權的法人,才能提供 CAS 服務。這表明,位於非歐盟司法管轄區並希望向歐盟客戶積極推廣和/或宣傳其服務的人员必須獲得完全授權。

此外,MiCA 對 CASPs 提出了兩條重要要求:

審慎要求:CASPs 需要保持足夠的資本以滿足審慎要求。在任何時候,他們都需要擁有 ≥ 以下任一項的資金:

根據所提供的 CAS 服務,達到條例規定的最低資本要求;

上一年固定管理費用的四分之一,每年進行審查。

組織要求:CASPs 管理機構的成員應在履行職責的資格、經驗和技能方面具有必要的良好聲譽和能力,並證明自身有能力投入足夠時間有效履職。

3.4 MiCA 對 DeFi 的監管

MiCA 要求 DeFi 協議遵守與傳統金融服務公司相同的許可和 KYC 要求(這可能是很多 DeFi 協議無法或不願承擔的負擔)。這讓 DeFi 協議進退兩難:要麼轉向某種程度上中心化的「混合金融」(HyFi)模式以遵守 MiCA 要求,要麼完全去中心化。

完全去中心化的協議不受 MiCA 要求的約束。如 MiCA 第 22 條所述,「如果加密資產服務以完全去中心化的方式提供,且沒有任何中介機構,則不屬於本法規的適用範圍。」

但是,需要多少去中心化(技術、治理、法律等)才能算得上「完全去中心化」?目前還很難說,但為了關閉任何可能的監管漏洞,預計門檻會很高,未來可能會有一些執法和訴訟案例涉及此問題。

如果 DeFi 項目無法證明「完全去中心化」,那麼它就要根據反向諮詢原則操作,即不針對歐盟客戶。這意味著,那些在歐盟境外運營、擁有歐盟法律實體或提供歐元參照穩定幣的項目將面臨麻煩。

3.5 市場濫用規則

除了對加密資產發行人和 CASPs 的規則,MiCA 還引入了針對市場操縱和內幕交易的規則。利用內幕信息在交易活動中獲利將是非法的,任何給加密資產供給、需求或價格帶來錯誤或誤導信號的活動也將被視為違法行為。

例如,在媒體(社交媒體或其他媒體)上發表關於加密資產的觀點,而不向公眾披露擁有者的立場和利益衝突,隨後從這些觀點對加密資產價格的影響中獲利,將被視為市場操縱行為。

MiCA 對加密行業的影響

4.1 對歐盟加密行業的影響

歐盟在全球監管不明朗的背景下率先建立監管清晰度,可以很好地吸引世界其他地區的資本、人才和公司,尤其是那些希望發行代幣的公司。隨著 MiCA 的生效,離岸的非監管公司將不再能夠主動針對歐盟消費者提供服務,這將有助於提升受 MiCA 監管企業在 EEA 的市場份額。

但也應該看到,MiCA 雖然是一項歐盟級別的法規,但各國可以實施的技術標準可能略有不同。對於一些已經選擇通過嚴格制度對加密貨幣進行內部監管的歐盟國家(如德國、法國等),過渡到 MiCA 時代可能不會發生較大轉變。但對於其他一些國家來說,這一變化可能給成員國當局帶來新負擔。例如,立陶宛銀行董事會顧問 Rosvaldas Krušna 表示,鑑於立陶宛擁有約 580 家 CASPs,加密貨幣公司需要獲得 MiCA 新規批准將給負責許可事宜的央行帶來重大挑戰。

歐洲加密倡議(EUCI)聯合創始人 Marina Markezic 表示:

MiCA 的實施將促使歐盟成員國展開競爭,以期成為最具吸引力的商業和投資目的地。那些能夠高效採納 MiCA 並提供商業友好環境的司法管轄區,有望成為重要的加密貨幣中心,德國和法國是其中的有力競爭者。同時,愛沙尼亞、馬耳他或葡萄牙等國家也可能利用其靈活的監管流程和具有競爭力的稅收政策來吸引全球參與者。

EUCI 預計 2025 年歐洲將形成「更加成熟和規範的加密貨幣市場」,為機構和散戶投資者提供法律確定性和信心,同時促進區塊鏈技術的採用。

當然,MiCA 對市場究竟帶來多大影響,最終還要看監管機構的執法實踐。Marina Markezic 預計 MiCA 可能在實施中引發「相當多的混亂」。她指出,由於歐盟 27 個成員國可能對法規的解讀存在差異,這將導致監管一致性面臨挑戰。在確定哪些項目和資產屬於 MiCA 監管範圍時,也存在較大的不確定性,尤其是關於哪些可以被視為「完全去中心化」的問題仍有爭議。此外,行業內對 NFT 的定義尚未達成共識,這也導致部分代幣是否受 MiCA 監管存在模糊空間。

上述「模糊空間」可能給行業參與者施加負擔和風險,甚至導致團隊和資源遷出歐盟。

4.2 對全球加密行業的影響

歐盟是世界上最大的單一內部市場,擁有 4.5 億相對富裕的消費者。憑藉其龐大的市場規模,MiCA 將說服世界各地的許多公司採用 MiCA 運營標準,甚至可能在國際範圍內採用,以保持全球一體化的運營和產品。這被哥倫比亞法學院教授 Anu Bradford 稱為「布魯塞爾效應」。

同時,對於其他司法管轄區(尤其是那些沒有太多金融監管經驗的司法管轄區,如中國)的監管者而言,MiCA 或將為他們制定加密資產監管框架提供借鑒。比如,全球金融穩定委員會(FSB)對加密服務提供商和「全球穩定幣安排」的建議就引入了 MiCA 的很多概念。

當然,這也取決於 MiCA 最終能否取得成功。如果 MiCA 最終被證明對行業、消費者和監管機構都有利,它將成為全球加密監管「示範法」。否則,其他司法管轄區或選擇一條完全不同的政策路徑。