2025年加密貨幣行業報告:去中心化金融發展趨勢與加密貨幣展望

展望2025年,我們認為有七大關鍵領域將對市場產生短期或長期的影響。在此,我們詳細分析了這些領域的發展趨勢,並探討了哪些子領域和地區可能會受到影響,以及其背後的原因。

展望2025年,我們認為有七大關鍵領域將對市場產生短期或長期的影響。在此,我們詳細分析了這些領域的發展趨勢,並探討了哪些子領域和地區可能會受到影響,以及其背後的原因。1、比特幣進入主流金融領域

2024年無疑是比特幣發展歷程中的關鍵一年。美國比特幣現貨ETF的正式上線,是自十年前穩定幣誕生以來,比特幣與傳統金融體系融合進程中的一個重要里程碑。這一事件不僅標誌著比特幣作為一種成熟資產的崛起,更將比特幣作為全球儲備資產的討論從少數極客群體推向了主流視野,開啟了其在金融領域的新篇章。

2024年,比特幣首次突破了10萬美元大關。這得益於Strategy等上市公司的購買潮,據悉,Strategy 在2024年積累了257,250枚比特幣。與此同時,新獲批的美國現貨比特幣ETF在2024年共積累了超過50萬枚比特幣。加上灰度比特幣信託此前持有的61.9萬枚比特幣,目前ETF產品持有的比特幣總量已超過100萬枚。

此外,自唐納德·特朗普在7月的比特幣納什維爾大會上發表講話以來,關於國家比特幣戰略的討論在全球範圍內迅速升溫。

在政策刺激下,比特幣繼續走強。大多數分析師預計當前的牛市將持續到2025年,並在第三季度達到頂峰。然而,全球經濟仍然存在不確定性,如果全球經濟出現衰退,比特幣可能已經接近其周期頂部。此類衰退的預警信號可能包括美元走強、債券收益率下降以及美國就業數據惡化等。

分析

多年來,比特幣常被視作一種相對停滯且缺乏吸引力的資產,相比之下,近年來新興的山寨幣則顯得更具活力。然而,在2024年,比特幣重新成為行業的焦點,這一轉變主要體現在三個引發廣泛關注的趨勢上。首先,是對比特幣生態系統的開發迎來了新的高潮。新的側鏈已經上線,比特幣質押技術也已投入使用。此外,ZK-proof 也首次在比特幣主網得到驗證。

其次,隨著美國比特幣現貨ETF及其相關期權的推出和交易,比特幣吸引了傳統資本市場的關注,其資產管理規模(AUM)已超過110萬枚比特幣,約合1000億美元。這完全將比特幣與全球最具流動性的資本池整合在一起。

最後,隨著關於美國戰略比特幣儲備的討論升溫,"比特幣至上"的敘事已進入主流政治領域。比特幣作為一種穩健的新貨幣體系的基礎層,正逐漸受到嚴肅對待。

在整個發展周期裡,比特幣的主導地位延續了其自2022年底開始的長期上升趨勢。除了投資者對比特幣的興趣重新升溫外,這一趨勢還被廣泛歸因於始於2022年1月的全球緊縮周期,該周期將美國的政策利率推高至5.5%。

截至本文撰寫時,比特幣的上升空間似乎已經達到上限。目前,僅穩定幣就佔據了加密貨幣市場總市值的17.5%,而比特幣的市佔率已接近60%。然而,如果因通脹持續高企導致利率保持高位,或者全球經濟出現硬著陸,比特幣的主導地位將維持在高位,而市場期待已久的山寨幣輪動則不太可能發生。此前在12月上半月,市場曾強烈預期將迎來全面的山寨季,但隨著比特幣市佔率從55%反彈至58%,這一預期已逐漸消退。

2、山寨幣:全面爆發仍需時日

2024年,山寨幣市場經歷了諸多挑戰。比特幣在這一年吸收了大部分機構的資金,而迷因幣則吸引了散戶投資者的關注。儘管如此,在經歷了長達七個月的比特幣主導期後,市場在12月初短暫進入了山寨季。然而,比特幣的市場主導率在11月中旬達到61%的高點後,僅略有下降。這表明市場尚未完全轉向山寨幣主導的局面。

從數據來看,2024年山寨幣總市值(不包括穩定幣)增長了76%,並突破了2021年的歷史新高。這一增長主要由大盤幣的強勁表現推動,而迷因幣在所有山寨幣類別中漲幅最高。根據DeFiLlama追蹤的900種迷因幣,其加權平均回報率超過1600%,顯示出迷因幣在2024年的突出表現。儘管市場中比特幣的主導地位有所松動,但整體市場格局仍未發生根本性變化,山寨幣的全面爆發仍需時日。

分析

此次小型山寨季的到來主要得益於大盤幣的強勁表現,尤其是Solana(SOL)、Ripple(XRP)、Sui(SUI)和The Open Network(TON)。Solana、Sui和TON吸引了大量迷因幣交易者和散戶的關注,這使得鏈上活動顯著增加。與此同時,XRP在特朗普當選後上漲了300%。

在這一強勁表現的推動下,這些代幣實現了顯著的價格增長,並相對於更廣泛的山寨幣市場提升了自身的主導地位。一些新代幣也以數十億美元的估值出現,並導致比特幣的主導率在2024年底略有下降(例如HYPE、ENA)。

從板塊分析來看,迷因幣是2024年表現最好的山寨幣類別。根據市值加權計算,900種迷因幣的年內價格表現超過1600%。然而,這一數字並未包括在Pump.fun或Moonshot等平台上大量失敗的項目。在Pump.fun上推出的520萬種代幣中,98%失敗並歸零。

儘管如此,迷因幣在加密貨幣市場總市值中的佔比已上升至近3%。雖然這一比例仍然相對較小,但迷因幣吸引了大量散戶投資者的關注。

在散戶投資者聚焦於迷因幣,而比特幣吸收了大部分機構資金的同時,技術驅動且由風險投資支持的項目表現卻顯著落後。無論是去中心化金融(DeFi)還是智能合約平台,整體表現均不及比特幣。以太坊(ETH)作為山寨幣的傳統風向標,儘管推出了現貨 ETF,但其表現仍大幅落後於比特幣。這些項目表現不佳的原因包括:以太坊的市場表現不佳、缺乏鏈上活動、宏觀經濟環境的緊縮。此外,風險投資支持的項目因散戶投資者對長期鎖倉安排和大量解鎖感到失望,整體動態也不理想。

3、 2024年RWA代幣化增長85%,成為傳統金融與區塊鏈之間的橋樑

2024年,現實世界資產(RWA)代幣化市場迎來了爆發式增長,這主要得益於區塊鏈基礎設施的持續進步以及機構採用率的提高。代幣化資產的總價值在這一年增長了85%,突破了190億美元大關。這一里程碑式的增長標誌著傳統金融(TradFi)與去中心化技術的深度融合邁入了新的階段。特別是在代幣化信貸、房地產和國債代幣化等領域,新發行項目大量湧現,成為推動市場增長的關鍵力量。

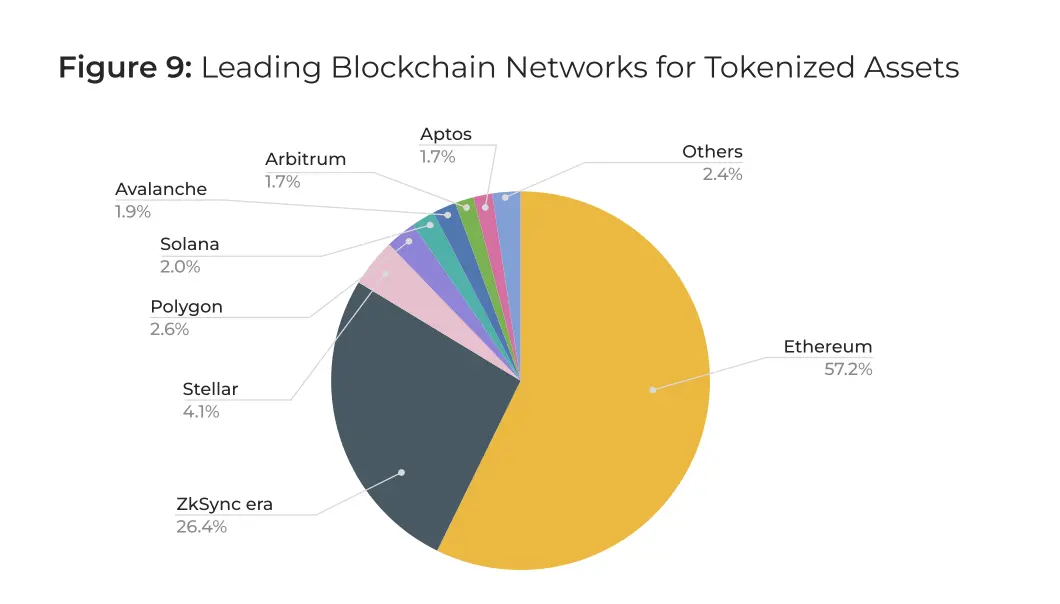

2024年,RWA代幣化市場實現了顯著增長,總價值突破190億美元(不包括穩定幣)。其中,私人信貸占比最大,其次是國債代幣化和房地產。以太坊和ZKsync Era合計占據了RWA代幣化市場超過80%的份額。

2024年,歐洲投資銀行在以太坊上發行了價值1億美元的代幣化數字債券。這一項目展示了區塊鏈技術在合規高價值金融工具中的可行性。

根據最新的市場預測,RWA代幣化市場在2025年有望實現顯著增長。Bitwise預計,到2025年,RWA代幣化市場規模將達到500億美元。這一增長主要得益於代幣化債券和房地產領域的擴張。

到2030年,如果RWA代幣化市場保持當前的複合年增長率(CAGR),其規模可能達到1.3萬億美元。這一趨勢不僅反映了傳統金融與加密市場的加速融合,也顯示出機構投資者對RWA代幣化的廣泛認可。

分析

2024年,現實世界資產(RWA)代幣化市場迎來了強勁增長,總價值接近200億美元。其中,代幣化美國國債的市值突破39億美元,較去年同期增長近400%,成為市場增長的主要驅動力。這一增長主要得益於高收益環境的推動,美聯儲在2024年大部分時間裡將聯邦基金利率維持在4.4%左右,使得短期國債收益率保持在較高水平,吸引了大量投資者。

因此,代幣化國債票據(T-bills)對機構投資者和散戶投資者都極具吸引力,尤其是在追求穩定且風險調整後收益的背景下。資產代幣化和碎片化顯著降低了投資門檻,將傳統國債的最低購買要求從100至10000美元降低到代幣化後的10美元左右。這種低門檻設計讓更多投資者能夠參與其中,進一步推動了市場的活躍度。

2024年,代幣化房地產在亞洲和阿聯酋受到高度關注,這主要得益於監管政策的進步和機構投資者興趣的增加。在日本,Kenedix成功完成了第12次房地產證券化代幣發行(STO),目標是東京地區的484套出租房屋。與此同時,三井物產數字資產管理公司(Mitsui Bussan Digital Asset Management)對價值17億日元的三處住宅物業進行了代幣化。在阿聯酋迪拜,房地產巨頭MAG與Mantra合作,將價值5億美元的豪華物業進行代幣化。這些項目推動了代幣化房地產市場總市值的顯著增長,使其年增長率達50%,突破40億美元。

技術進步也為RWA代幣化提供了有力支持。以太坊的"Cancun"升級(引入了EIP-4844,即"proto-danksharding")以及Layer-2網絡的進一步優化,使得鏈上交易成本較2023年降低了50%以上。這使得代幣化資產的發行和交易更加順暢,RWA的二級市場活躍度顯著提升。專注於私人信貸的平台(如Securitize)在2024年報告其產生了超過10億美元的二級市場交易量。

4、DePIN和AI實現爆炸性增長,而DeSci卻表現滯後

2024年,DePIN(去中心化物理基礎設施網絡)項目的收入增長超過100倍,達到每年5億美元。DePIN設備的總數突破1300萬台。與此同時,AI代理的市場總值在第四季度增長了222%,從10月的48億美元攀升至12月的155億美元。在三個新興技術領域中,DeSci(去中心化科學)增長最為緩慢。目前主導該領域的前兩大項目------BIO協議和OriginTrail------占據了該領域市場總值的50%。

如果應用場景變得更加明確,新興技術將在2025年與主流行業實現更深度的融合。跨領域創新,如人工智能(AI)與去中心化物理基礎設施網絡(DePIN)的結合,可能會占據主導地位,因為它們提供了最好的增長機會。AI代理將在內容創作中發揮關鍵作用,而DePIN網絡將擴展到現實世界資產(RWA)市場,但去中心化科學(DeSci)可能會遭遇傳統學術界的阻力。

分析

2024年,去中心化科學(DeSci)領域不斷擴大其影響力,其中BIO協議和Origin Trail(TRAC)分別達到了4.4億美元和3.2億美元的市值。兩者合計占據了DeSci領域超過50%的市場份額,而該領域總市值約為14.3億美元。為了促進社區的活躍度,BIO協議採用了一種策展系統,社區成員通過投票決定優先支持哪些項目,從而確保資源流向最有潛力和最重要的科學倡議。

該模式致力於降低對中心化機構的依賴,且構建一個更加透明且易於訪問的系統,用於科學數據的共享與驗證。OriginTrail的去中心化知識圖譜已在供應鏈管理和人工智能驅動的應用中得到更廣泛的採用。這些項目的估值不斷攀升,反映出人們對去中心化科學(DeSci)潛力的日益認可------通過區塊鏈基礎設施重塑科學研究的未來。

儘管DeSci展現出巨大潛力,但由於激勵機制和資金結構方面的問題,該領域在2024年難以突破小眾市場的局限。一個典型案例是ResearchHub,這是一個去中心化科學平台,旨在通過代幣激勵機制幫助研究人員將他們的研究成果貨幣化。

《自然》雜誌指出,一些審稿人在ResearchHub上的收入超過了在學術界的收入。該平台通過代幣激勵機制鼓勵更多活動,但這種模式更多地促進了參與度,而非提升研究質量。這引發了對學術標準可能因經濟利益而被忽視的擔憂。

資金限制也阻礙了DeSci的擴展。儘管像Amino Chain這樣的項目籌集了500萬美元,Lab DAO也獲得了360萬美元的資金,但這些數字與傳統研發成本相比顯得微不足道。德勤估計,開發一種新藥的成本可能高達23億美元,而且沒有市場成功的保證。

與在既定知識產權框架內運作並吸引大規模機構資金的生物技術和製藥公司不同,DeSci仍然依賴於波動的代幣市場和分散的社區資金。這使得它不太適合長期的、資本密集型的研究,例如藥物開發或大規模物理實驗。

儘管如此,DeSci仍可能對小型、早期研究項目具有價值,尤其是在那些難以獲得機構資金支持的領域。通過眾包資源和去中心化數據訪問,DeSci能夠支持獨立實驗室、開源藥物研發以及在傳統模式下常常被忽視的資金不足的研究領域。雖然基於代幣的融資可能無法取代大規模撥款,但它為研究人員提供了一種在學術界和企業研發之外尋求新資金途徑的替代方案。

類似的去中心化融資模式推動了DePIN在2024年的快速擴張,該領域連接設備數量突破1300萬台。超過20個項目擁有10萬活躍節點,其中五個項目超過100萬活躍節點。

這種增長吸引了來自Pantera、Multicoin Capital和Coinbase等主要機構的支持和風險投資。Borderless Capital的1億美元DePIN基金得到了Peaq和Solana基金會的支持,進一步增強了人們對去中心化基礎設施的信心。Render Network成為領先的DePIN項目之一,提供去中心化的GPU計算服務,市值突破35億美元。與此同時,Helium Network也實現了快速增長,到第三季度末處理了來自美國移動運營商的88,000 GB數據,增長了10,202%。其Helium Mobile服務也取得了顯著進展,吸引了116,000名用戶訂閱無限通話和短信服務。

另一個突出的項目Grass擴展了去中心化的互聯網共享基礎設施,該項目允許用戶將未使用的寬帶貨幣化,用於人工智能模型訓練。到2024年底,Grass擁有超過250萬用戶運行的節點,並啟動了一項重大空投活動,向150萬用戶分發了其代幣供應量的10%,推動Grass代幣上漲超過317%。

除了數字基礎設施,DePIN還開始重塑傳統行業,尤其是電動汽車充電網絡。與特斯拉的專有超級充電網絡相比,ChargePoint和Electrify America等公司採用了DePIN模式,允許多個投資者和合作夥伴資助並擴展充電網絡。這種去中心化的方式確保了充電站的更廣泛分布,提高了電動汽車車主的可及性,並創造了一個更平衡、更具競爭力的市場。

正當DePIN開始重塑基礎設施時,AI代理在2024年徹底革新了自動化領域。短短幾個月內,AI代理的市值在第四季度飆升222%,達到155億美元。Solana憑藉這一趨勢迅速崛起,占據了市場的56.48%,相當於84.4億美元。

其中,Virtuals.io成為AI代理項目中最成功的案例之一。該平台推出了一種帶有內置共同所有權模式的AI代理啟動平台。用戶可以在平台上創建、部署並代幣化以娛樂為重點的AI代理,每個代理都由一個專用代幣支持。通過初始代理發行(IAOs),平台發行了10億枚原生代幣,用戶可以購買、交易並參與治理。

該系統通過向表現最出色的AI代理發放VIRTUAL代幣獎勵,激勵了社區用戶來開發AI。Luna作為Virtuals.io平台上表現最卓越的AI代理之一,已經成為一名完全自主的網紅。它通過生成AI驅動的內容並不斷與用戶互動,積累了超過50萬的TikTok粉絲。

Luna的成功為Virtuals.io的商業模式提供了有力證明。它表明,AI代理可以通過聯盟營銷、品牌贊助以及代幣回購機制持續創造收入。

5、 加密貨幣股票:表現參差不齊

2024年,加密貨幣股票的表現可謂喜憂參半。一些公司的股價表現超越了比特幣,而另一些公司則大幅落後。MicroStrategy憑藉其激進的比特幣投資策略,股價飆升了400%,成為行業中最突出的"黑馬"。Marathon Digital也通過模仿MicroStrategy的策略取得了不俗的成績,並通過發行可轉換優先票據成功籌集了10億美元資金。

然而,大多數礦業公司在比特幣減半後,表現不盡如人意。展望2025年,加密貨幣行業的前景在很大程度上取決於宏觀經濟形勢,以及特朗普政府是否會出台支持性政策。

如果特朗普總統延續其對加密貨幣的友好立場,並積極推動減少監管障礙的政策與立法,那麼加密貨幣礦商及相關企業的股票表現有望提升。此外,隨著全球向可再生能源轉型的步伐加快,那些採用可持續發展戰略的比特幣礦業公司,可能會在2025年吸引更多投資,並實現更出色的財務表現。

分析

MicroStrategy憑藉其激進的比特幣投資策略脫穎而出,股價因此上漲約400%。公司通過戰略性的債務融資以及囤積比特幣成功吸引了大量投資者的關注。

此外,對沖基金也越來越多地利用MicroStrategy的可轉換債券進行套利,通過做空股票來利用其底層資產的波動性獲利。這表明公司的表現與比特幣的價格密切相關,既帶來了機遇,也帶來了風險。

Marathon Digital(MARA)是首家效仿MicroStrategy債務融資策略的比特幣礦商。該公司發行了價值10億美元的可轉換優先票據,並通過144A規則下的私募配售籌集了9.8億美元的淨收益。

在資金分配方面,其中1.99億美元用於再融資,償還了MARA 2026年到期的可轉換票據中的2.12億美元,其餘資金則用於比特幣收購、戰略擴張以及債務償還。這些可轉換票據可兌換為現金或股權,發行時較MARA股價溢價42.5%。

此外,MARA還通過借貸計劃部署了7,377枚比特幣,占其儲備的16%,用以產生收益並管理成本。2024年,該計劃通過在第三季度產生390萬美元以及上半年產生480萬美元的收益,幫助覆蓋了運營成本。

然而,隨著競爭加劇和成本上升,比特幣礦商的盈利能力正面臨更大挑戰。2024年第三季度,比特幣挖礦成本顯著增加,加權平均現金成本達到55,950美元,較第二季度的49,500美元上升了13%。若計入非現金成本(如折舊和股票薪酬),每枚比特幣的總成本飆升至106,000美元。

Bitdeer Technologies和Bitfarms在2024年都面臨了嚴峻的挑戰,因為不斷上升的成本和比特幣減半事件對它們的運營和戰略目標造成了衝擊。然而,它們的股價走勢卻截然不同。

儘管Bitdeer Technologies在2024年第三季度報告了5,010萬美元的淨虧損,但其股價仍上漲了超過165%。該公司電力成本從每兆瓦時32美元上升至41美元,同時研發費用因SEAL02芯片的開發而激增至2,480萬美元。這些壓力導致其毛利率從24.2%下降至4.5%,進一步加劇了財務壓力。

與此同時,Bitfarms的股價卻遭受重創,全年下跌了48.4%。儘管其運營算力在2024年增長了97%,但由於意外費用增加,導致收益下降。

儘管公司收入增長了30%,Bitfarms的毛利率仍下降至38%,而運營費用同比激增230%。這使其淨虧損擴大至3,660萬美元,較2023年第三季度的1,650萬美元的虧損大幅增加。與Bitdeer類似,Bitfarms也將電力成本上升和網絡挖礦難度增加視為盈利能力下降的主要原因。

為了實現復甦,公司計劃在2025年初將18,853台礦機升級為比特大陸的S21 Pro型號礦機。此外,Bitfarms還斥資1.25億美元收購了Stronghold Digital Mining,該公司包括兩座位於賓夕法尼亞州的發電廠,總裝機容量為165兆瓦。儘管面臨諸多挑戰,Bitfarms仍持有價值7,260萬美元的比特幣,並保持1.46億美元的總流動性,這為其應對不斷上升的成本提供了緩衝。

6、 加密貨幣監管:MiCA重塑歐盟格局,美國開啟商業友好新路徑

在歐盟,MiCA框架的實施引入了嚴格的合規標準,這些標準在各成員國之間保持一致。新措施取消了用戶匿名性,對已設有合規部門的大型企業更為有利,但對小型企業來說,卻帶來了顯著的額外成本。在美國,自加里·根斯勒(Gary Gensler)離職以來,美國證券交易委員會(SEC)對加密貨幣公司的打擊力度有所減弱,同時《金融創新與技術促進法案》(FIT21)可能會限制SEC的權力。這些變化使美國在新的一年裡對加密貨幣企業更具吸引力。

2025年,歐洲的小型加密貨幣企業可能會面臨諸多挑戰,甚至不得不將業務轉移到海外。隨著MiCA框架的全面實施,歐盟對加密資產服務提供商的要求更加嚴格,包括設立辦事處、遵守反洗錢(AML)指南以及遵循營銷材料的規則等。這些要求雖然為市場帶來了法律確定性和穩定性,但對小型企業來說,合規成本過高,可能導致它們難以在歐洲繼續運營。

與此同時,美國在加密貨幣監管方面的態度逐漸轉向友好。隨著SEC主席Gary Gensler的離職,其"執法式監管"方式告一段落,新政府預計將採取更寬鬆的監管政策。此外,FIT21的推進可能會進一步限制SEC的權力,將加密貨幣的監管權在CFTC和SEC之間進行分配。這些變化使美國在2025年對加密貨幣企業更具吸引力。

分析

自2024年12月30日起,加密貨幣交易的"Travel Rule "已在歐盟正式生效。該規則限制加密資產服務提供商(CASPs)在歐盟區域內提供匿名加密貨幣轉賬服務。"Travel Rule "最初由美國財政部下屬的金融犯罪執法網絡(FinCEN)作為一項更廣泛的原則引入。

《加密資產市場條例》(MiCA)為提供加密服務的機構設定了明確要求,並於2024年在歐盟進入實施階段。MiCA旨在統一歐盟各成員國的加密貨幣監管框架,並為整個地區提供統一的許可證。根據MiCA,加密資產服務提供商必須在歐盟設立辦事處,遵守運營溝通要求,並實施數據安全服務。在過渡階段,該法規還要求CASPs提供存儲發起人的全名、地址以及額外的識別信息,並且無論交易金額大小,都要記錄受益人的相關信息。

該規則的實施成本較高,使得區域內較小的CASPs面臨風險。相比之下,在美國、英國、瑞士和加拿大,"Travel Rule "僅適用於低於特定金額的交易。未來,隨著澳大利亞、墨西哥等眾多國家在美國的壓力下考慮引入"Travel Rule ",該規則的適用範圍可能會進一步擴大。在過渡階段,MiCA允許各國選擇最長18個月的過渡期,期間企業仍可依據現有法規運營。大多數國家已選擇至少6個月的過渡期。

去年,對穩定幣的監管審查成為全球趨勢。在歐洲,算法穩定幣已被MiCA框架禁止,而法幣支持的穩定幣則被要求必須由流動儲備完全抵押。此外,有意發行穩定幣的實體需在穩定幣上市前獲得授權。這一監管的收緊使USDT及其他穩定幣在歐盟處於灰色地帶,其未來在MiCA規定的18個月過渡期內有望變得更加清晰。

除歐盟外,瑞士、英國、阿聯酋、香港和巴西也發布了關於穩定幣的立法指令。在歐盟,穩定幣發行方被要求至少將30%的抵押品以現金形式存入金融機構的隔離賬戶。

7、DeFi強勢復甦:隨著市場回暖,總鎖倉量(TVL)激增118%

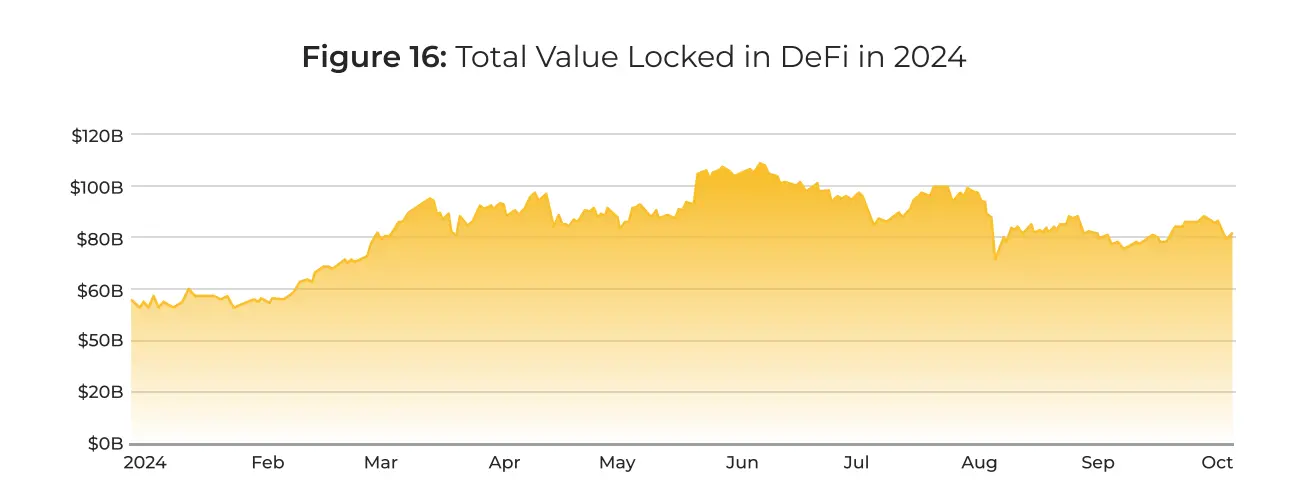

在經歷了長期的艱難發展後,去中心化金融(DeFi)領域在2024年底開始復甦。此前,DeFi面臨諸多挑戰,包括監管的不確定性以及市場的下行壓力。隨著更廣泛的市場復甦以及流動性質押和再質押技術的進步,DeFi的總鎖倉量(TVL)增長了118%,達到1,850億美元。去中心化交易所(DEXs)也反映了這一復甦態勢,其交易量增長了165%。

衍生品去中心化交易所(Derivative DEXs)在2024年1月至11月期間的交易量同比增長了328%。這反映了在市場條件改善的背景下,投機活動的重新活躍。除此之外,領先的Layer 2網絡Arbitrum、Base和Optimism上的交易數量在過去一年中增長了四倍。

根據VanEck的最新報告,DeFi 領域在2025年有望實現變革性發展,預計總鎖倉量(TVL)將突破2,000億美元。這一增長主要得益於流動性質押、再質押以及借貸市場的強勁表現。

此外,去中心化交易所(DEXs)的交易量預計也將大幅增長,有望超過4萬億美元,並佔據整體加密貨幣現貨交易量的約20%。這一趨勢反映了隨著市場條件改善和技術進步,DeFi領域正在吸引更多的機構參與和用戶關注。

分析

流動性質押產品成為去年DeFi領域的一大亮點。相關資產規模從2023年12月的300億美元翻倍至2024年12月的600億美元,如今已佔到DeFi總鎖倉量(TVL)的約30%。這一增長主要得益於Lido和Rocket Pool等頭部平台的出色表現,以及在BNB和Solana鏈上流動性質押的快速增長。

與此同時,流動性質押代幣(LSTs)及其衍生品作為借貸和交易平台上的抵押品愈發受到青睞,進一步推動了這一趨勢,並為整個行業的增長做出了重要貢獻。

再質押技術------由EigenLayer首創的一項重大創新------允許用戶通過二次質押來創造額外收益。這一技術不僅提升了小型區塊鏈的安全性,還促進了跨鏈交易處理和預言機的發展。截至本文撰寫時,再質押已占到DeFi總鎖倉量的約14%。

當前,超過500萬枚ETH被鎖定在再質押中,價值約170億美元,占以太坊總質押供應量的9%以上。

流動性質押和再質押的興起與以太坊生態系統的可擴展性提升密切相關,這主要得益於Layer-2解決方案的改進和EIP-4844的引入。EIP-4844旨在提高交易吞吐量並降低成本,同時也為再質押協議帶來了顯著益處,成功將其相關交易成本降低了90%以上。

去中心化交易所(DEXs)在2024年也實現了顯著增長。2024年12月,其月交易總量超過3,500億美元,同比增長165%。這一增長主要得益於下半年市場的整體復甦以及鏈上交易成本的降低。

此外,Solana、Base和SUI/Aptos等鏈上的交易活動也有所增加。Orca、Lifinity、Aerodrome和Cetus等DEX在2024年的交易量占比從一年前的不到0.5%提升至約15%。2024年DEX與CEX(中心化交易所)現貨交易量的比值約為14%,高於一年前的9.5%。

結語

2024年是加密貨幣行業的一個關鍵轉折點。隨著在美國上市的現貨比特幣ETF的推出,比特幣逐步進入傳統金融領域的視野,標誌著這一資產類別走向成熟。

儘管比特幣吸引了大量機構資金的流入,但山寨幣市場表現不及預期,只有迷因幣取得了不錯的回報。加密貨幣相關股票的表現參差不齊,反映了更廣泛市場的複雜態勢,但MicroStrategy和Marathon Digital等公司展示了戰略性整合比特幣的潛力。與此同時,DeFi在年底強勢復甦,為2025年的顯著增長和創新奠定了基礎。

監管格局也發生了顯著變化,尤其是歐盟的《加密資產市場條例》(MiCA)框架引入了更嚴格的合規要求。與此同時,美國在加密貨幣監管上轉向更為友好的態度,隨著對SEC權力的潛在限制以及支持加密貨幣的新政府的出現,美國的監管環境也變得更加有利。

隨著這些趨勢的推進,行業格局或將迎來重大轉變。許多小型歐洲企業可能因尋求更寬鬆的政策環境而將業務重心轉向海外,而美國有望憑藉其友好的監管態度和政策支持,成為加密貨幣企業的核心聚集地。

2025年,加密貨幣行業將迎來充滿活力與變革的一年。比特幣有望繼續穩坐旗艦資產的寶座,而圍繞其能否成為全球儲備資產的討論也將愈發激烈。隨著市場進入潛在的"山寨季",山寨幣有望重拾增長動力,打破比特幣的主導地位,為行業創新開闢新的空間。DeFi也將迎來進一步擴張,其總鎖倉量(TVL)預計將突破2000億美元大關,DEXs在交易活動中的份額也將進一步提升。

然而,行業的未來發展仍面臨諸多不確定性,其走向將在很大程度上取決於宏觀經濟環境、監管政策的明確性以及技術進步,尤其是在節能挖礦和區塊鏈互操作性等關鍵技術領域的突破。