加密市場的激勵不對齊問題以及可持續代幣經濟模型評判標準

本文提出了一種對代幣模型的評判標準,讓大家可以判斷什麼樣的代幣經濟模型是具備長期可持續發展潛力的。

本文提出了一種對代幣模型的評判標準,讓大家可以判斷什麼樣的代幣經濟模型是具備長期可持續發展潛力的。當前加密貨幣市場的激勵不對齊問題

2024年11月7日,特朗普贏得大選,成為了新一屆美國總統。特朗普曾在競選期間提出了一系列親加密貨幣行業的言論,故隨著其競選成功,比特幣突破前高,加密市場迎來普漲。加之2014年1月的比特幣ETF通過,以及9月的美聯儲放水,導致整個行業瀰漫在歌舞昇平的氛圍之下,似乎整個傳統金融的流動性將潮水般湧入加密市場。而在此背景下,似乎那個持續幾近整整一年,被持續討論的市場顽疾,已被人們短暫遺忘。

近一年来,整個Web3行業面臨"項目方追逐短期利益導致的激勵錯位問題",即項目方不需要考慮產品長期成功,只考慮發幣並配合一定手段出貨榨取市場利益。下圖是近期六個幣安新幣的蠟燭圖,是上述問題在市場中的具體體現。

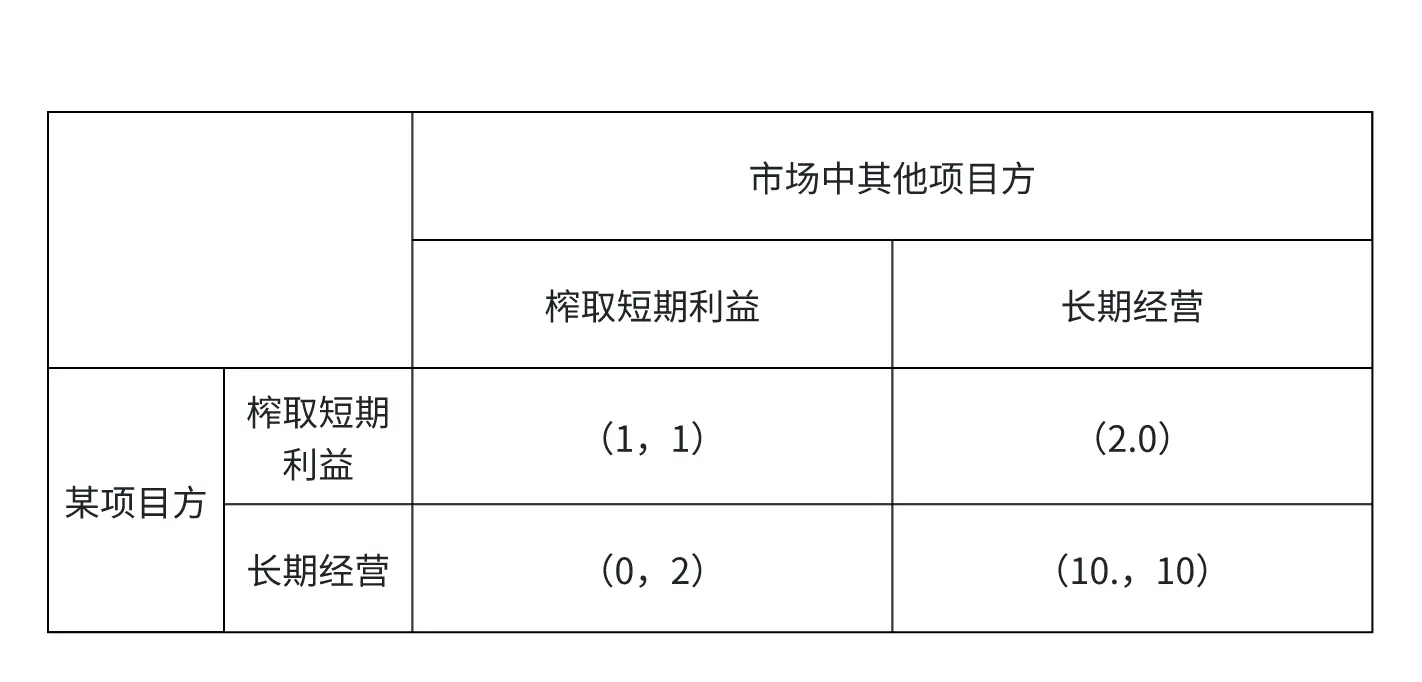

這幾乎是今年所有新發幣項目的縮影------大部分幣種上線交易所即幣價巔峰,之後便一路下跌。對於這種激勵不對齊問題出現的原因,我們採用一個簡單的囚徒困境模型即可闡明原因。

簡單來說,在如今的市場環境下,大家都習慣於榨取短期利益,如果同流合污共同榨取,則至少還能獲取"1"的收益,但如果堅持長期可持續經營,則只會獲得"0"而將利益拱手讓人。

市場中的逐利行為無可厚非,但我們必須要看到的是,這樣的逐利方式並非常長久之計。榨取短期利益無異於飲鴆止渴,長此以往會釀成公地悲劇,整個加密市場將逐漸喪失信心,整個行業的蛋糕會越來越小而趨向消失。反過來說,只有大家都堅持長期經營,持續發展,維護市場,才能共同達到"10"的收益。

提出可持續發展代幣經濟模型標準體系的必要性

如何遏制加密市場激勵不對齊問題的發生?

首先,靠道德和輿論的約束顯然是沒有用的。其次有人提出,傳統經濟學中公地悲劇靠科斯定理的產權明晰化來解決,但這在加密市場是行不通的。其一,對於科斯定理解決實際問題的可行性,現在經濟學界本就尚有爭議;其二,Web3與傳統經濟經濟市場相比具有明顯差異,加密貨幣具有證券、商品、貨幣三重性質,特殊性很強,直接照搬傳統經濟學體系的理論,只會陷入教條主義。加密的問題要用加密的方式解決,只有可持續發展的代幣經濟模型,才能解決加密市場激勵不對齊的問題。

很多人提出了代幣經濟模型的改進方案,但並不具備說服力,比如增強團隊代幣分配的透明度,將團隊解鎖條件改為非時間因素(比如市值)等。先不論這些方案的落地可行性,即使它們真的落地了,項目方也有各種辦法去規避限制。

故本文提出了一套儘量具體、完備的標準體系,來闡明到底什麼樣的代幣經濟模型才具備可持續發展潛力,這在現存的研究資料中是缺失的,具有較大意義。該標準的意義主要體現在兩個方面。

第一,該標準為願意長期持續經營的項目提供了一個設計合理代幣經濟模型的參考;

第二,該標準為加密市場中的用戶提供了一個評判某項目代幣是否值得持有的標準。按照該標準進行分析,普通用戶也可以判斷項目的可持續發展潛力,這樣一來,用戶對於那些明顯榨取短期利益的項目有了辨明的能力,可以選擇不進行投資,長此以往,倒逼市場放棄短期利益,轉而追求長期利益。

可持續發展代幣經濟模型

前提:業務收入

一個項目是否能長期可持續地發展,有一個根本性的判斷前提:該項目必須要有真正的可持續業務收入。

首先,任何一個可持續的項目一定應具有真實的可持續業務收入,這在傳統行業中是一句廢話,但在Web3中卻必須強調,原因是Web3具有很大的經濟泡沫,在此環境下真正有持續收入的項目是稀缺的。2021年牛市中的明星項目不可勝數,但留存下來的卻是寥寥,不過Uniswap、AAVE、MakerDAO等,這些項目無一例外都具備真實可持續的業務收入;而相對地,像Axie、OlympusDAO等,雖盛極一時,終昙花一現。

任何項目的目標一定是盈利。而如果它不能在業務收入上盈利,無非只能出售自己手中的項目代幣或幣權來獲利。那么面對拋壓,在沒有外部流動性救市的情況下,崩盤是必然的。所以,沒有真實業務收入的項目,即使市場熱度再高,炒作再熱,也不可能長期可持續發展。

除此之外還有一點很關鍵的是,好的設計經濟模型一定是與業務收入相關聯的。好的項目未必有好的經濟模型,最典型的例子就是Uniswap。Uniswap是迄今為止整個Web3行業幾乎最成功的項目,但其經濟模型卻並不成功,主要原因便是為其經濟模型不與業務收入掛鉤,所以其代幣UNI並不是一個理想的投資標的。關於這點,涉及到較複雜的其他因素,後文將詳細說明。

基礎:質押激勵機制

如果說業務收入是項目可持續的前提,那麼代幣經濟模型中的質押激勵機制,就是其可持續的基礎。一個好的Web3項目可以比作一棟堅固的建築。業務收入相當於建築的地基,質押激勵機制則像是建築中的鋼筋框架。如果沒有業務收入,就相當於沒有地基,建築根本無法立起;而如果有業務收入但缺乏質押激勵機制,就像只有地基而沒有鋼筋支撐,建築雖然可以立起,但在面對風雨和時間的考驗時,難免顯得無力。

所謂質押激勵機制指的是,項目必須有一套機制,讓持幣者可以將所持項目原生代幣進行質押,並使其獲得一定獎勵。不同類型的項目,質押形式不同,獎勵形式也不同。

舉例來說,對於Etherum這類PoS公鏈,質押形式就是Staking成為PoS驗證節點,獎勵形式是獲得增發的公鏈代幣;對於CDP穩定幣,質押形式是將Token作為抵押品,獎勵形式是獲得治理權,以及穩定幣抗抵押品下跌能力等隱形獎勵。對於上文提到的OlympusDAO這類純Ponzi項目,則是直接將原生代幣質押進協議,並獲得更多原生代幣作為獎勵。這裡最特殊的是Curve代表的經濟模型,這類經濟模型能將質押激勵機制和項目的業務收入聯繫起來,下一節會詳細討論。

那麼具體而言,為什麼一定要有質押激勵機制?質押是減少代幣市場流通量最重要的機制。現在的項目Token基本沒有初始發行時就直接解鎖100%的,也就是說隨時間推移代幣解鎖,幾乎必然處於通貨膨脹狀態,此時如果沒有減少市場流通量,形成通貨緊縮的機制或手段,其幣價必然會隨著解鎖而下跌,用戶也會因此失去長期持有該代幣的信心。

質押是目的,激勵是手段。質押後的獎勵,一方面補償用戶鎖定流動性付出的機會成本,另一方面則是通過收益吸引用戶質押。用戶受到獎勵收益吸引進行質押,代幣市場流動量降低,幣價升高,進而吸引更多用戶購買進行質押,該代幣就會進入良性循環。

所以質押激勵機制是任何一個良好代幣經濟模型的基礎。當然這裡有一個繞不開的話題:比特幣是加密貨幣領域最成功的項目,但並沒有質押激勵機制。這是為什麼呢?

這個問題具有很大的特殊性。對區塊鏈領域開創性的意義、比黃金更合適的價值存儲手段、PoW礦機的運營成本等等,這些更重要的因素造就了比特幣在加密貨幣領域無可爭議的共識。共識基礎加上比特幣固定總量的設計,讓人們相比於其他代幣,對於比特幣的價值信仰處於斷崖式的領先。換句話說,比特幣的成功,只因為它是比特幣。並不是每一個總量固定但不設有質押機制的PoW代幣都可以複製比特幣的成功,Litecoin、BCH、FTC,反例數不勝數。

同理,因為比特幣的共識早已遠超其經濟模型的意義,所以後文關於代幣經濟模型的所有論述,也都不將比特幣劃在討論範圍中。

質押分發激勵的形式

至此,一個好的經濟模型已初具雛形。一個項目的代幣的質押激勵機制,根據其所分發獎勵形式不同,又可以分為幾種情況。

第一種:短期經濟模型

第一種是從所質押代幣的經濟模型中,直接預設一定分配比例,作為質押的獎勵。這類經濟模型是短期項目的標配,其幣價特點是往往會有一波短期內的急速拉升,然後迅速下跌至很低的水平。這種經濟模型沒有自我穩定能力,如果有大量外部流動性救市,其幣價有可能下跌後被短暫拉起,但最終難逃厄運。

這裡最關鍵的點是,此類項目分發的質押獎勵與被質押的是同一種代幣,且沒有鎖倉機制。這類項目的代表是DeFi Summer中一眾小DEX的二池LP挖礦,舉例來說,我在某名為"Aswap"的DEX中提供WBTC/ETH交易對進行LP挖礦,LP獎勵為Aswap的原生代幣A,用戶可以將LP挖礦所得的A進行質押,按一定APR獲得更多的A。Aswap平台在A的經濟模型中預留了總量的20%,專門作為質押獎勵。

於是,當用戶LP挖礦獲得A後,會選擇質押A牟取更多利益。好,問題來了,當我質押獲得獎勵後,我是把獎勵繼續存入質押,還是直接"挖提賣"獲利?這本質上其實還是囚徒困境。

我當然知道如果我繼續存入,隨著本金越來越多,獲利也會越來越多,且如果大家都堅定持有,隨著更多新人進入,幣價也會上漲。但問題在於,如果其他LP進行"挖提賣",那麼幣價會快速下跌,我的收益將會快速受損,而我不能確定其他LP的行為,只能按最壞的情況考慮,與他們一起"挖提賣"。這樣一來,隨著不斷拋壓,市場上A幣流通量越來越大,幣價便會下跌且一蹶不振。

除了這類DEX二池挖礦,上文提到的以OlympusDAO為代表的純ponzi盤,也是同樣類型的經濟模型。

再舉一個例子。假設我買入了某Ponzi項目"BDAO"的代幣B。B的經濟模型規定,用戶可以質押B,獲得更多B作為獎勵,獎勵來源為B的經濟模型中所預留部分,占總量的20%。

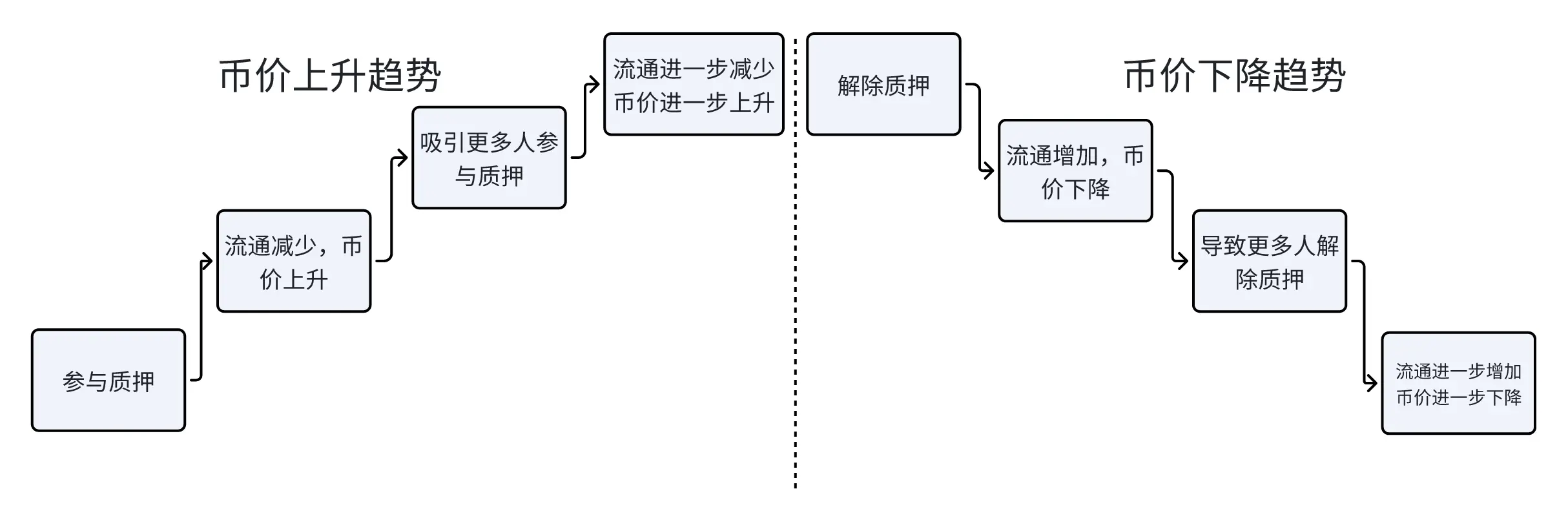

我買入了B並參與質押,市場上B的流通量就會減少,B的價格和質押收益率隨之上升,上升後吸引更多人購買B參與質押,B流通量更少,價格更高,如此循環,B的價格和質押收益率會在短時間內被抬得極高。OlympusDAO的APY最高曾超過10000%,幣價一度超過1000美元(現為16.1美元)。

只是一旦B的價格有下降趨勢,由於沒有鎖倉,我為了規避損失,就會迅速解質押並賣出B。B的流通量變多,價格下降,更多用戶解質押,幣價進一步下降,如此惡性循環,幣價迅速下跌甚至歸零。

這類代幣經濟模型不可長期持續,關鍵原因在於獎勵的代幣與質押的是同一種代幣,容易相互作用陷入死亡飛輪,加之無鎖倉機制,持幣者可隨時解除質押,流通稀缺性難以得到保證。

第二種:長期經濟模型

第二種經濟模型是用平台的業務收入作為質押獎勵的來源,且質押代幣與獎勵代幣幣種不同,並配有鎖倉機制。這種代幣模型的典型代表就是DeFi時代的巨頭之一------Curve。

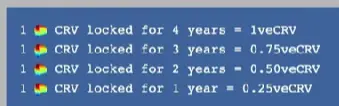

假設某用戶在Curve上提供C、D兩種幣所組成交易對的流動性,他得到的LP獎勵不是Curve的原生代幣CRV,而是C、D代幣。平台會向C、D代幣間的每筆swap會收取一定的手續費,並將手續費的一部分會分給LP,另一部分則是分給veCRV的持有者。veCRV由CRV持幣者根據不同鎖倉數量和期限按一定比例獲得。簡化這個場景,相當於質押CRV,可以獲得C、D代幣。

這種質押獎勵機制有兩個好處。其一是有鎖倉機制,確保了當幣價下跌時,不會出現大量拋壓,陷入上述死亡飛輪;其二是質押代幣與獎勵代幣非同一幣種,即使質押代幣價格短期內有所下降,只要獎勵代幣價格穩定,用戶就不會失去信心,陷入"挖提賣"困局。

總結一下就是,長期項目必須有真實可持續的業務收入,且其經濟模型中必須具有質押激勵機制。在此基礎上,質押所獲激勵要從業務收入中分得,而非在項目原生代幣中預設一定比例進行分配,獎勵代幣與質押代幣不能是同一幣種。這樣的經濟模型將項目業務收入和質押激勵機制有機結合,即使幣價短期內略有些下降,因業務收入分紅的存在,持幣者也不會對其長期潛力失去信心,從而拋售代幣。此外,鎖倉機制更是給這種代幣經濟模型加上了額外一重保險。

這裡就可以照應上文的內容:一個對自己長期潛力有信心的項目,將業務收入融入代幣經濟模型中是必要的。我們所討論的第一種短期經濟模型的質押激勵形式,顯然與業務收入完全無關,或者說其項目本身根本就未必有真正的業務收入。

第三種:項目好但未必適合長期投資的經濟模型

在此我們多次強調了項目真實業務收入對於代幣經濟模型的重要性。但是,是否項目只要有真實、可持續的業務收入,其經濟模型就一定好呢?並不是這樣,還要看其原生代幣經濟模型是否與業務收入有較強的關聯。

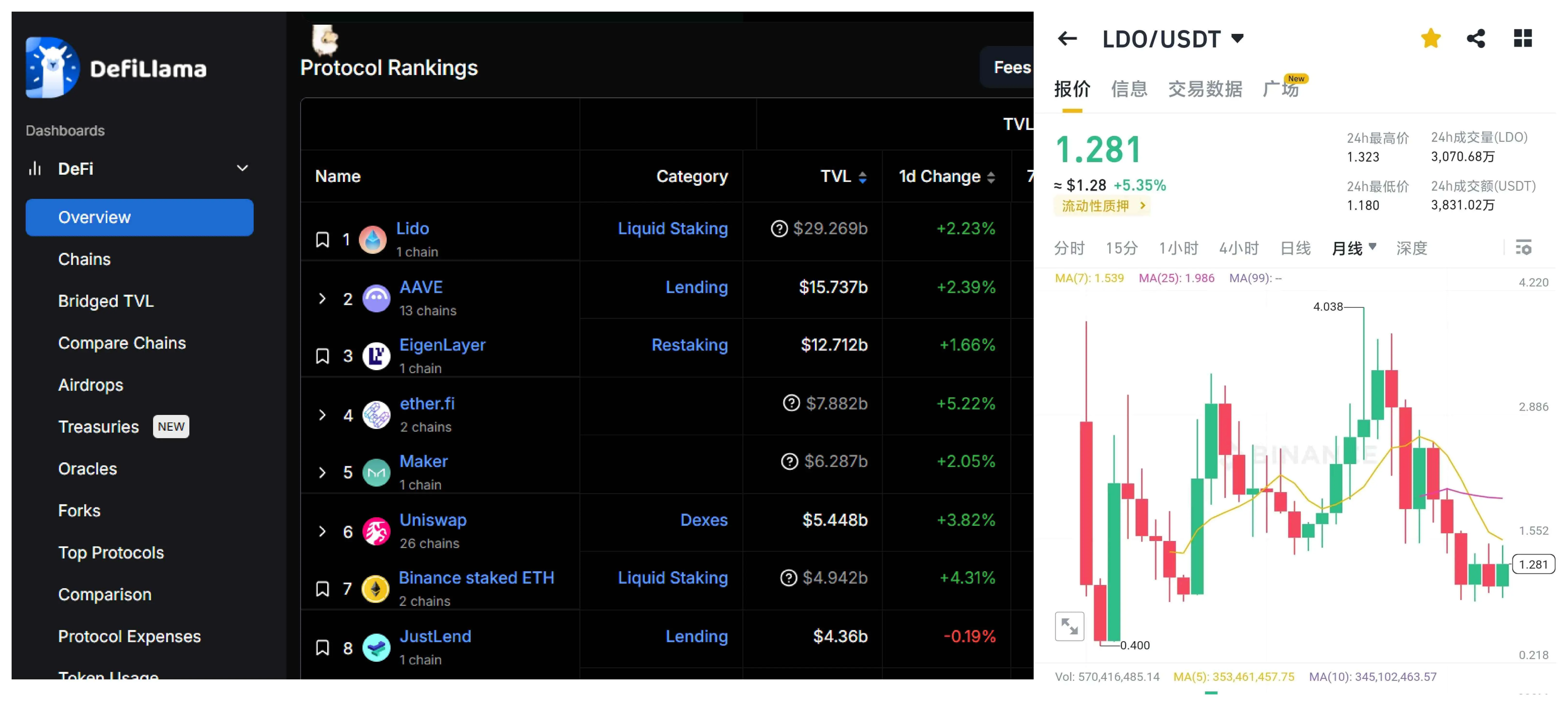

這裡我們舉兩個反例,Uniswap和Lido。這兩個項目的業務收入都非常可觀,且都是非常成功的項目,但其經濟模型設計卻很難被認為是適合長期投資的。拿Lido來說,這個如今DeFiLlama排名第一的天王級項目,LSD賽道的龍頭,其原生代幣LDO的幣價卻從上線以來一直只能區間震盪,究其原因,就是LDO的經濟模型沒有和項目的業務收入產生任何聯繫。

Lido的盈利模式很簡單但非常成功:以太坊PoS質押有32個ETH的最低數量限制,普通散戶難以滿足,Lido就將散戶的資金整合起來,以"團購"的形式促成散戶質押,並從PoS質押獎勵中收取一定比例手續費。無可置疑的是,Lido的切入點很準,其商業模式也給Lido帶來了巨大的業務收入。

但是,這樣一個成功的項目,卻未必值得用戶持有其代幣。為什麼呢?LDO持幣者的主要權益僅僅在於參與Lido DAO的治理,包括對協議參數調整、節點運營商選擇等關鍵決策進行投票,然而,並不能從質押手續費中獲得任何分紅。

Uniswap和情況也差不多,作為DEX的絕對龍頭,業務收入自然極其可觀,但同樣不與UNI的持幣者分享,導致UNI一度被調侃為加密貨幣中最大的"吉祥物"(指持有UNI僅有紀念意義)。

所以一個項目再成功,收益再高,如果不在代幣經濟模型中設置一些機制與持幣者分享收益,其代幣的長期潛力也必然大打折扣。

代幣經濟學中的"欠阻尼力"

這裡肯定有人產生疑問:以太坊的PoS增發,不也是將質押和激勵設置成同一幣種嗎?難道以太坊的代幣模型不成功嗎?怎麼沒見ETH幣價崩盤呢?首先我們仍然需要強調,以太坊與比特幣同理,這類劃時代產品所具有的共識遠超經濟模型的影響,它們都只能算是特例。

拋開這個因素不談,以太坊雖然質押和激勵是同一幣種,但其代幣經濟模型具有一種"欠阻尼力",賦予了幣價穩定性。

"欠阻尼"這個概念來借用了物理學和工程學的概念"欠阻尼系統",原指無論物體向哪個方向運動,系統都能產生一種阻礙但不阻止其運動的力,稱為"欠阻尼力",可以調節物體的回到平衡狀態。

一個物體往前走,我施加一個相反的阻力,這個阻力隨著動力變化,永遠比動力小一點,使物體運動的速度減慢但不會改變方向。最典型的阻尼力就是彈簧的彈力,你壓彈簧,你會感覺到阻力越來越大,但不會壓不動;你拉彈簧,也會感到阻力越來越大,但不會拉不動。這兩個過程中,雖然你繼續發力仍然能使彈簧產生形變,但會更費勁,所以你就不想繼續發力了,這個運動趨勢也就慢慢停下來了。

這就是可持續代幣經濟模型的另一關鍵因素:欠阻尼力。具體來說就是,無論幣價處於上漲還是下跌,經濟模型中應有機制減緩該趨勢。

以太坊即具備這種"欠阻尼力"。每當以太坊生態火熱,ETH幣價上升,其Gas也會上漲,抑制用戶繼續購買ETH並參與生態,進而抑制幣價繼續上升;而當以太坊生態冷清,ETH幣價下降,Gas也會降低,吸引更多用戶參與生態,防止幣價繼續下降。也就是說,具備欠阻尼力的代幣,其經濟模型會防止幣價因市場情緒而過度波動。

那麼為什麼即使這樣,ETH的價格還翻了幾千倍呢?這是因為沒有外部資金進入的情況下,欠阻尼力會維持項目幣價在某一区間。但如果越來越多的人認可該項目的基本面和可持續發展的潛力,就會有外部資金不斷進入,衝破欠阻尼力的限制。

也就是說,這類代幣經濟模型,一方面靠欠阻尼力減弱市場情緒的衝擊,另一方面實打實地靠項目本身吸引更多投資,這才是可持續發展的代幣經濟模型,可持續發展的項目應有的樣子。Layer1類項目會因熱度調整鏈上gas,往往都會具備這種"欠阻尼力",所以往往Layer1公鏈幣的價格相對難以炒作,能真實地反映該鏈的市場共識度。

反觀上節中提到的第一類短期經濟模型,其質押激勵機制的設計,導致其不但沒有欠阻尼力,反而具備"正推動力",幣價上漲,質押更促進其上漲,幣價下跌則更促進其下跌。所以具有這類代幣經濟模型的項目,幣價因市場熱度而上漲時往往勢頭兇猛,而一旦略有下跌,也是一發不可收拾,除非有極大的外部流動性救市,這類項目可能重複一次上漲下跌過程,但最終必定以崩盤而告終,因為只靠外部流動性救市是不現實的,經濟模型的原罪注定了這類項目的最終失敗。

上圖即OlympusDAO因外部流動性救市煥發第二春,但最終依然歸零。

代幣的應用場景問題

以上是從代幣經濟模型本身來看,項目是否具備可持續發展可能的評判標準。這是最基本的,而要一步評估,還要看該項目代幣是否具有充分的應用場景。

這裡的應用場景分為"自身應用場景"和"生態應用場景"。

自身應用場景其實我們上文已經討論過,就是持有某個項目的代幣,可以在其項目協議內部有更多應用和獲利空間,即我們平時所說的"代幣賦能"。這一點上,UNI、LDO等有明顯不足。

除此之外,"生態應用場景"同樣重要。所謂生態應用場景,指的是該項目的代幣能否在其所在生態的其他項目中獲得賦能,這代表著所在生態的其他項目是否認可該項目及其所在賽道的發展前景,是否認為為其代幣賦能的同時會對自身的業務有利。

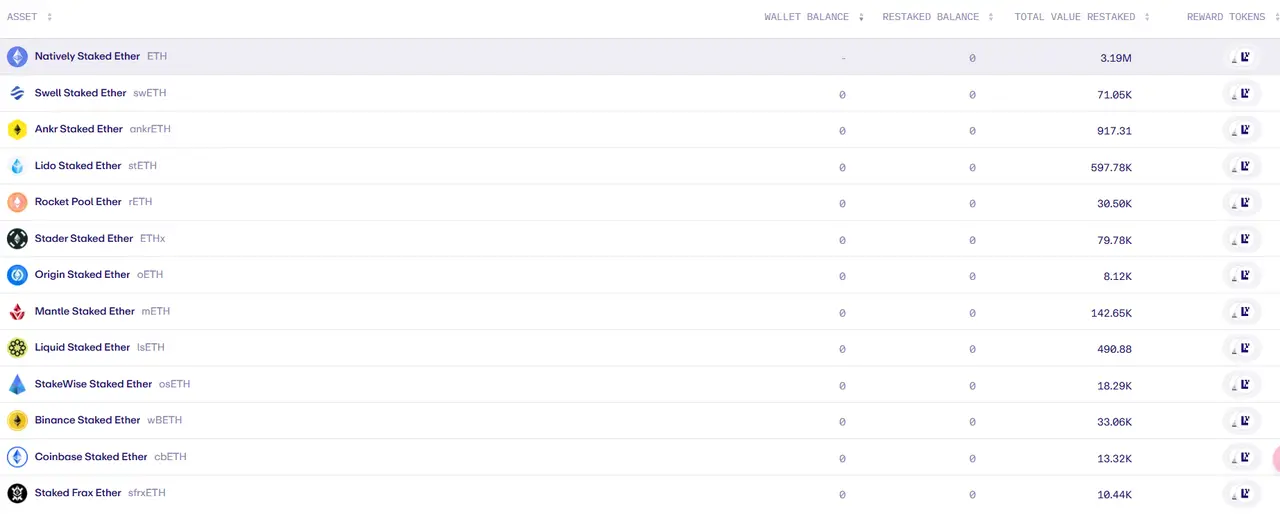

舉例來說,在Restaking龍頭Eigenlayer上,除了ETH之外,還可以使用一系列LST,以及LPToken進行Restaking,這代表著Eigenlayer對於LSD賽道和DeFi賽道的認可。未來也許Eigenlayer還會支持穩定幣、RWA資產等等,也是同樣意味著Eigenlayer對對應項目和賽道前景的態度。

去中心化借貸協議Compound中僅允許使用部分藍籌資產和穩定幣提供貸款,也是同樣的道理。

再比如,一眾EVM L2使用ETH作為Gas,更是代表著整個EVM生態對於ETH的認可,所以為其提供"生態應用場景"。所以代幣可以獲得這種"生態應用場景",是其項目及所在賽道具有可持續發展潛力的另一種體現。

代幣經濟學的本質:供需與預期

其實說了這麼多,市場無非永遠遵循最基本的經濟學原理:供需關係。供過於求,則價格下降;供不應求,則價格上漲。加密貨幣市場是一樣的。那么設計代幣經濟模型的本質,無非是儘量吸引持有(需求),減少流通(供應)。上述可持續發展經濟模型的評判標準,只不過是我對當前加密行業現存大量項目的經濟模型進行研究後提煉的,在當前時間節點下對促成"增加需求減少供給"目標的一套較為可行的理論。但不必局限於此,隨著加密行業的發展,一定還有更多新的代幣經濟模型被設計出來,只要滿足增加需求減少供給的總綱,都具備可持續發展潛力,需要具體問題具體分析。

除供需關係之外,可持續發展的代幣經濟模型需具備的另一關鍵因素是對於市場預期的管理。換句話說,你一定要設計一套機制,讓市場上的用戶預期在將來,你的代幣會供不應求,這樣他們才願意購買並長期持有,你的項目自然有了可持續發展的潛力,Curve的質押機制、ETH的欠阻尼機制,甚至BTC的總量恆定機制都是如此。

說到這裡就不得不提及近一年来討論度很高的,所謂的"VC幣高估值低流通"問題。這些代幣初始流通比例極低,每過一段時間便大量解鎖形成幾乎不可逆的通貨膨脹,需求幾乎不可能跟上供給。隨著這種代幣發行得越來越多,用戶自然對這樣明顯"供過於求"的經濟模型產生了負面預期,不會選擇購買並持有這種代幣。這也是為什麼今年大多數代幣一進入CEX便只能持續下跌的原因之一。

結語:短期逐利的囚徒困境怎麼解

至此,本文提出了一套完整的長期可持續發展潛力的代幣經濟模型評判體系。這套體系既可以作為項目方設計代幣經濟模型的參考,更可以作為加密市場普通用戶評判代幣經濟模型的標準。對於開頭我們提到的囚徒困境和公地悲劇,我想該體系是具備一定價值的。

回到開頭提到的囚徒困境。囚徒困境之所以難解,是因為雖然雙方都選擇對整個體系有利的策略,會互惠互利,獲得遠超背叛對方的收益,但是由於信息是隔絕的,一方不知道另一方的策略,只得選擇自私策略明哲保身,最終形成雙輸局面,釀成公地悲劇。

但信息隔絕只存在於單次囚徒博弈,如果是多次重複囚徒博弈,這種信息隔絕將不復存在。根據博弈論的原理,多次重複囚徒博弈中,雙方知道對方上次博弈中所選擇的策略,且都會意識到儘管自私背叛的單次收益大,但長期中卻會因對整個體系的破壞導致雙輸。因此多次重複囚徒博弈中,個體往往不會盲目選擇自私策略。根據經濟學家的大量實驗,跟隨對方上一次的策略選擇,是多重囚徒博弈中收益最高的佔優策略。

那麼回到加密市場中,目前的激勵不對齊問題會引起公地悲劇。但如果某些項目方可以開始設計使用可持續發展的代幣經濟模型,追逐長期利益,一段時間後,市場上的其他項目方可能也會跟隨其動作,不再榨取短期利益。長此以往,加密市場的囚徒困境和公地悲劇將得以解決。

風險提示 風險提示

風險提示 風險提示