合規VS去中心化:Hashkey集團幣HSK經濟模型深度分析

本文將結合宏觀背景,基於系統化的代幣經濟模型評判標準,對HSK的經濟模型進行深入分析,不僅停留在分配機制和供應量等表面信息上,而是進一步探討如何判斷一款代幣經濟模型的深層優劣。

本文將結合宏觀背景,基於系統化的代幣經濟模型評判標準,對HSK的經濟模型進行深入分析,不僅停留在分配機制和供應量等表面信息上,而是進一步探討如何判斷一款代幣經濟模型的深層優劣。一.引言

2024年11月26日,Hashkey Group代幣HSK上線。截至截稿日,HSK幣價表現良好,最高攀升至大概1.5美元,總市值達15億。HashKey Group因其旗下的合規交易所而備受矚目,畢竟合規是一條在加密行業中飽受爭議的賽道。這使得市場對HSK的前景褒貶不一。

開宗明義,從代幣經濟模型的角度來看,HSK代幣是具有長期可持續發展潛力的。在今年眾多"VC幣"短期導向的經濟模型設計下,許多項目在TGE後幣價一路下跌,而HSK"具備長期發展潛力",這已經是一種較高的評價。本文將結合宏觀背景,基於系統化的代幣經濟模型評判標準,對HSK的經濟模型進行深入分析,不僅停留在分配機制和供應量等表面信息上,而是進一步探討如何判斷一款代幣經濟模型的深層優劣。

二.宏觀背景分析:合規與發幣

在分析代幣經濟模型之前,我們先簡要了解一下HashKey在當前加密市場宏觀環境中的定位。

交易所因其與資產安全直接相關的特殊性,在加密產業鏈中扮演著敏感且重要的角色,其合規化問題在市場中長期存在爭議。一方面,合規化能夠顯著提升交易所的可信度,吸引更廣泛的用戶群體並獲得監管認可;另一方面,合規化也可能削弱用戶隱私保護,甚至被認為與加密行業的去中心化精神相悖。

其實從歷史規律來看,任何行業的發展都難以脫離"從野蠻生長到合法合規"的必然軌跡。無論初期多麼自由或混亂,當行業達到一定體量後,合法合規化就會成為進一步發展的必經之路。因此,合規化是Web3行業邁向成熟的不可避免趨勢。而至於去中心化,雖然可能與合規產生矛盾,但長期來看,兩者也可能在博弈中趨於平衡,達成共生的狀態,所以去中心化的精神未必會因合規被削弱。

在這一背景下,HashKey的定位顯得尤為獨特。作為首個發行代幣的持牌交易所,HashKey既承載了加密行業去中心化的基因,又積極探索合規化的發展路徑,同時"發幣"與"持牌"正是這一平衡的具體體現。

因此,從行業發展的宏觀規律來看,如果你認同隨著行業規模的擴大,合規化是不可避免的趨勢,那麼HashKey無疑是值得關注的;如果你認為去中心化與合規化不可調和,那麼Hashkey並不適合你的理念。不過正如那句經典的話所說,"機會總是在分歧中孕育而生。"

三.真實業務收入:可持續代幣經濟模型的前提

下面我們正式進入對HSK代幣經濟模型的分析。首先,具有真實業務收入是代幣經濟模型 可持續發展 的核心前提。

真實業務收入指項目不依賴任何如代幣、 NFT 、遊戲裝備等投資品的買賣,用戶因使用價值為其支付帶來的收入。 以 Arweave 為例,它通過提供去中心化的永久存儲服務獲取收入,用戶支付的費用直接與其存儲數據的需求掛鉤。這種收入來源完全基於服務本身的使用價值,而非依賴代幣投機行為。用戶支付的資金用於數據的長期存儲和網絡的維護,形成了真實的業務收入模式。

一些GameFi項目則是反面典型,比如某些鏈遊的主要收入來源於NFT角色和遊戲裝備的銷售。這些項目往往通過初期炒作吸引用戶購入NFT或代幣,但遊戲內的實際玩法和體驗價值較低,用戶支付的費用更多是基於投機心理,而非服務本身的使用價值。一旦市場熱度下降,項目則難以持續。

那麼為什麼真實業務收入是代幣經濟模型可持續發展的前提呢?原因有以下兩點:

首先,任何加密項目的利潤來源主要分為兩種:一種是基於真實業務收入,另一種則是通過市場操控,比如通過拉盤吸引FOMO情緒的用戶買入後再出貨變現。如果一個項目缺乏真實業務收入,只能依賴後者,這種模式往往是不具備可持續性的。

其次,一個真正優秀的代幣經濟模型,必須設計一定機制與項目的真實業務收入進行有機結合。這種結合可以通過各種機制將項目的收益回饋給代幣持有者,從而增強代幣的長期價值。這個問題聽起來簡單,但實際上內容比較複雜,相關內容在《加密市場的激勵不對齊問題以及可持續代幣經濟模型評判標準》中有著詳細的論述。

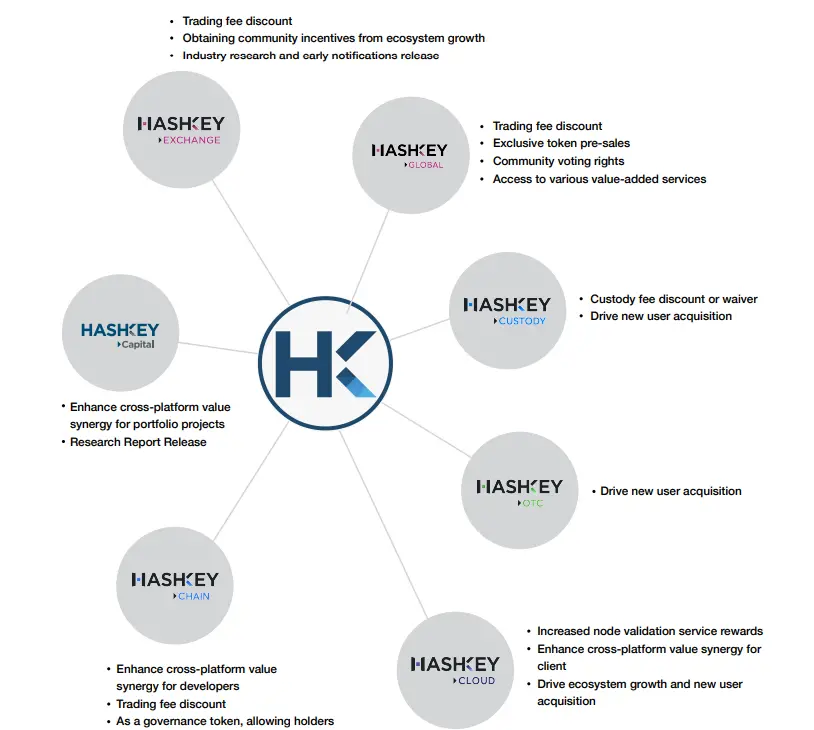

需要特別強調的是,HSK並非僅僅是HashKey交易所的平台幣,而是覆蓋整個HashKey Group生態的核心代幣。這種定位使其在應用場景和賦能機制上更具廣度與深度。

那麼,HashKey Group的主要業務收入來源包括以下幾個方面:

- HashKey Exchange和HashKey Global交易所的收入:與一線頭部交易所相比,其日交易量基本會差一到兩個數量級,但這如果和大部分鏈上項目相比就相當可觀了。

- HashKey Capital:作為區塊鏈領域的重要投資機構,HashKey Capital 的資金管理規模高達 10 億美元,並累計投資了 600 多個區塊鏈項目。

- HashKey Cloud:專注於為全球客戶提供專業、穩定、安全的區塊鏈服務,其節點驗證服務覆蓋了超過 80 條主流公鏈,管理資產規模達到 120 萬 ETH。

此外,HashKey Group 還計劃推出 EVM L2 公鏈------HashKey Chain。這一佈局與 Coinbase 的"交易所 + L2 公鏈 + 其他服務"業務結構頗為相似,為其生態系統增加了更多可能性。

綜上來看,如果將 HashKey Group 與其他 Web3 項目進行橫向對比,其業務收入表現可以位列"次一線"水平。然而,考慮到大多數項目甚至完全沒有真實收入,這樣的表現已經相當優秀了。這也充分說明,HSK具備良好的業務收入,其代幣經濟模型的可持續發展潛力有了堅實的前提基礎。接下來,我們將具體分析其經濟模型的設計與表現。

四.代幣經濟模型分析

如果將代幣經濟模型劃分為兩個部分:基本信息和深入研究,那麼目前幾乎所有關於經濟模型的文章都只停留在基本信息的介紹。這部分內容固然重要,但僅憑基本信息就試圖判斷一個代幣經濟模型是否健康、是否具備長期發展的潛力,顯然是不夠的。要真正看清其價值,還必須深入剖析代幣經濟模型的具體機制。

基本信息

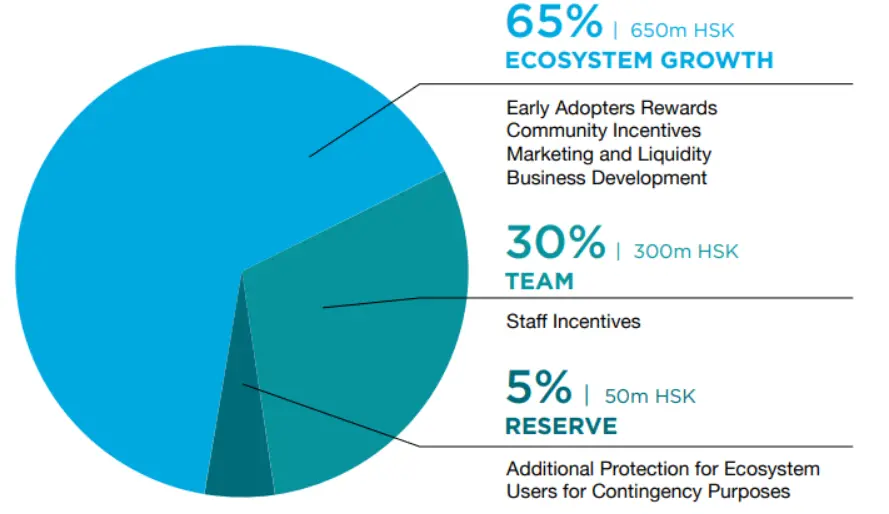

|------|-------------------------------------------| | 概述 | Hashkey Group集團幣 | | 總供應量 | 1B | | 發布公鏈 | 以太坊(ERC-20) | | 其他標註 | 以激勵為基礎的公平分配給生態系統用戶和貢獻者,不得通過私人或公開銷售銷售以籌集資金 |

分配機制如下

HSK代幣經濟的基本機制整體比較合理,我們不花太多篇幅,這裡需要注意的主要有兩點:

- 30%的團隊激勵比例較高,可能會引發部分市場擔憂,尤其是在缺乏明確的鎖倉和釋放規則時。但考慮到團隊部分在3個月後開始,分36個月解鎖,這種釋放機制一定程度上避免了團隊的拋壓,並防止了團隊不作為,實現團隊與項目目標的一致性。

- 儘管有5%的儲備作為風險緩衝,但在極端情況下,這部分資金可能仍然不足以應對更大的市場壓力。

接下來,我們將重點分析HSK代幣的深入機制設計及其長期發展潛力。

深入研究

不但要有真實收入,還要分給持幣者

我們先說最重要的,HSK代幣經濟模型中最核心的機制是:Hashkey Group將利用總利潤的20%定期回購HSK代幣並燃燒。

圖源:HSK代幣白皮書

這是一項很棒的設計,這是使HSK代幣具備長期發展潛力最核心的機制。如果簡單把其理解為"將Token的發行與公司實際經營狀況綁定在一起的機制",就有些淺薄了。我們之前說過,"一個真正好的可持續代幣經濟模型,一定會與業務收入進行有機結合"。具體是什麼意思呢?讓我們展開分析。

首先要進行說明,HSK的回購燃燒機制本質上是一種變相將業務收入分配給持幣者的方式。這一點非常直觀:當HashKey利用利潤回購HSK時,市場上的流通量減少,而總市值(流通量 × 幣價)不變,流通量的減少自然會推動幣價的提升。換句話說,這相當於HashKey以幣價上漲的形式,將部分業務收入間接回饋給了持幣者。

要實現這一機制,需要滿足兩個關鍵要素:第一,項目本身具備真實業務收入;第二,設計有將業務收入分配給持幣者的機制。這兩者同時具備,才能構建一個具備長期投資價值的代幣經濟模型。

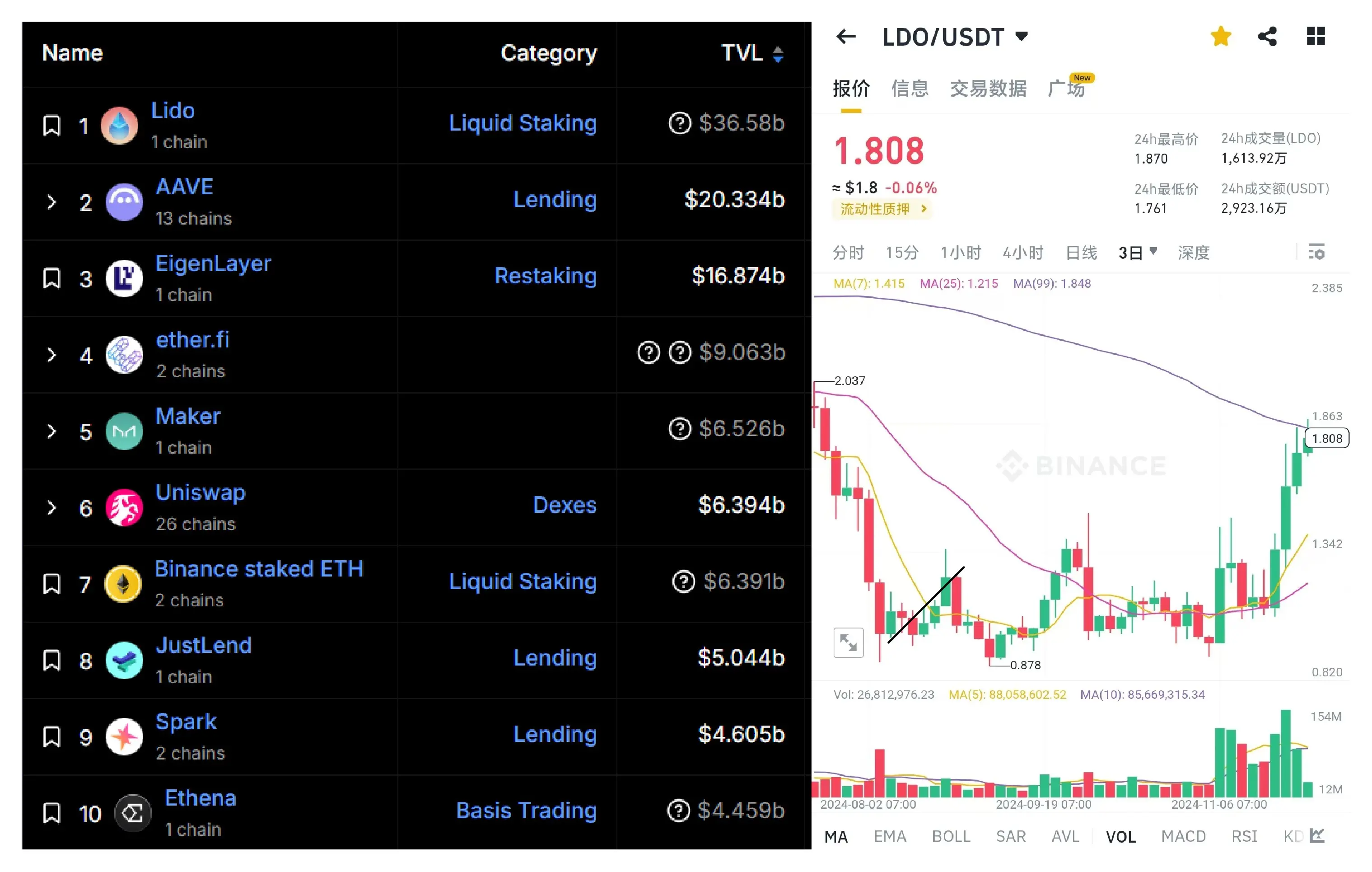

為什麼這麼說?因為即便是有真實業務收入的優質項目,其代幣經濟模型未必具備長期投資的吸引力。例如Lido,這是一家在DeFi賽道中名列前茅的項目,通過聚合流動性為以太坊質押提供服務,業務收入在整個Web3領域堪稱翹楚。但問題在於,Lido的代幣LDO並未設計將業務收入分潤給持幣者的機制。無論Lido的收入多麼可觀,持有LDO的用戶卻無法從中受益。這直接導致LDO的幣價長期在一個區間內波動,缺乏強勁表現。

類似的還有Uniswap的代幣UNI,由於其經濟模型中缺乏分潤機制,幣價表現也不夠亮眼。不過,Uniswap目前已提議在其代幣經濟學中加入分潤機制,以改善現狀。

Lido幣價與項目收入沒有關聯

UNI和LDO屬於"有收入,但不分",還有一種是"分,但是沒收入"。

這類項目有很多,幣價往往昙花一現般短期拉升一波然後馬上暴跌。這類項目的特點就是沒有業務收入,往往從代幣經濟模型中預設一部分代幣,給持幣者進行獎勵。要知道這種預設的獎勵只是空氣,而不是靠業務收入分潤的真金白銀。這類經濟模型是典型的短期爆拉急跌項目,往往不具備長期投資潛力。限於篇幅,這裡展開說明,具體分析詳見《加密市場的激勵不對齊問題以及可持續代幣經濟模型評判標準》。

此類典型項目SyncusDAO的K線圖

所以具備長期潛力的代幣經濟模型要滿足:將一部分利益分配給持幣者,且必須用自己業務收入的真金白銀進行分配。這類項目的代表就是Curve,其經濟模型設計早已成為Web3行業的經典之作,最近CRV幣價十分強勢,其本質上也是因為作為以太坊DeFi的龍頭之一,Curve目前隨著最近鏈上交易量增加而收入增加,用戶因CRV的分潤機制,對Curve抱有長期的信心。從這個角度看,HSK與CRV的分潤機制本質上是相同通的。

HSK的代幣賦能

一個優秀的代幣經濟模型必須具備清晰的代幣賦能機制,這是將代幣與生態價值緊密結合的關鍵所在。代幣賦能意味著為持幣者提供實際的利益或功能,例如參與治理、享受折扣、解鎖特殊服務等,從而顯著提升代幣的內在價值和市場吸引力。

交易所的平台幣天然具備代幣賦能的潛力,因為交易所本身掌握著流動性、交易手續費和項目上線資源等優勢,這些資源可以通過平台幣的使用來激勵用戶。例如,用戶持有平台幣可以獲得交易費折扣、參與新項目的代幣銷售(如Launchpad),或通過質押獲取額外收益。這些賦能機制不僅擴大了代幣的應用場景,還增強了用戶粘性,促進生態的良性循環。

以BNB為例,其市值在上線後翻了數百倍,除了幣安本身的快速發展外,也離不開一波又一波Launchpool活動帶來的造富效應,為BNB提供了強大的賦能支撐。作為擁有類似平台幣屬性的HSK,自然同樣具備令人期待的發展潛力。

另外一個重要的賦能場景是,HSK將被用作Hashkey Global發布的EVM L2公鏈Hashkey Chain的gas和交易手續費。公鏈的gas和手續費,無疑是一種極佳的通縮手段,但其實更深入的是,還會給代幣增加一種具備軟著陸屬性的"欠阻尼機制",防止幣價急跌。(代幣的"欠阻尼機制"在《加密市場的激勵不對齊問題以及可持續代幣經濟模型評判標準》中有詳細論述)

除平台幣外,HSK在整個Hashkey Group的不同板塊業務中具備多元化的應用場景,具備充足的賦能潛力。

總結

綜上所述,HSK代幣的經濟模型設計在當下加密市場中設計得是相當不錯的,不僅具備真實的業務收入支撐,還通過回購燃燒等機制將收入回饋給持幣者,同時在賦能機制上實現了多場景、多功能的覆蓋,使得HSK代幣具備長期發展的潛力。

當然,經濟模型的完善僅是項目成功的一個重要組成部分,HSK的未來歸根結底還取決於合規賽道的前景。如果你認同Web3在逐步走向成熟的過程中,合法合規化是不可避免的趨勢,並且認為這種趨勢是推動加密行業與傳統金融接軌、實現更廣泛用戶基礎的關鍵一步,那麼HSK無疑是一個值得關注的優質標的。相反,如果你堅持認為Web3應始終堅守去中心化、不受監管的核心精神,並且合規化會限制行業發展,那HSK就並不符合你的投資邏輯。

市場永遠是分歧中誕生機會,HSK是否值得長期持有,不僅取決於HashKey Group本身的持續發展,也取決於用戶對Web3未來路徑的預期。