2024年上半年三大關鍵詞:GameFi、BTC二層網絡與DePin

2024年上半年,加密貨幣市場呈現多元化發展趨勢,其中Gamefi、比特幣二層網絡(Layer 2)和去中心化物理基礎設施(DePIN)三大板塊表現尤為突出。

2024年上半年,加密貨幣市場呈現多元化發展趨勢,其中Gamefi、比特幣二層網絡(Layer 2)和去中心化物理基礎設施(DePIN)三大板塊表現尤為突出。摘要:2024年上半年,加密貨幣市場呈現多元化發展趨勢,其中Gamefi、比特幣二層網絡(Layer 2)和去中心化物理基礎設施(DePIN)三大板塊表現尤為突出。Gamefi作為最成熟的板塊,儘管易受市場波動影響,但其生態系統的持續繁榮為加密貨幣在日常生活中的應用和落地提供了強有力的支撐比特幣二層網絡雖然是後起之秀,但發展勢頭迅猛。以閃電網絡為代表的Layer 2解決方案不斷深化和完善,顯著提升了交易效率和網絡吞吐量,有效解決了比特幣主網的擴容問題。DePIN板塊則展現出與現實世界的高度融合性。通過將去中心化理念引入傳統物理基礎設施,DePIN有望推動傳統產業的數字化轉型,也為去中心化技術的未來發展開闢了新的方向。

一、 Gamefi 板塊

1) GameFi市場概覽

在過去的五年中,GameFi一直被認為是將Web2用戶與Web3連接起來的最佳領域。這段時間裡,GameFi出現了許多現象級產品,例如Axie Infinity,以及一些大廠推出的Web3創作的3A大作,比如ILV等。這些項目都獲得了巨額融資。然而,現實情況是,在過去的五年中,共有2817款Web3遊戲湧現出來,而其中最低的失敗率也達到了45.9%(根據網絡數據)。可以說,在牛市結束時,大部分遊戲已經停止運營,或者失去了活躍度。這表明在GameFi領域的成功並非易事,需要克服許多挑戰。

網絡統計數據

截至2024年上半年,單從遊戲數量來看,GameFi領域達到了一个高峰,總計超過3285款遊戲。事實上,2024年上半年的在線遊戲數量甚至超過了過去五年遊戲數量的總和。因此,從整體來看,2024上半年,GameFi領域都處於蓬勃發展的階段。市值的最高峰在2024年3月12日達到了412.5億美元。然而,由於整體市場行情的影響,市值一直持續下降,目前為186.9億美元(截至2024年6月30日)。

Gamefi市場的新興趨勢和創新項目

在本輪牛市中,各個方面都經歷了重大創新。原本的X-to-Earn經濟模式已經陷入了一個螺旋式的死循環,打金和氪金的比例無法達到平衡。參與GameFi的角色包括玩家、團隊和項目方。如果只有個人或團隊進行打金而沒有氪金的玩家參與,這很可能會對項目後期造成巨大的拋售壓力,導致項目難以繼續進行,甚至處於軟Rug的狀態。

從2024年開始,隨著PEPE等項目的崛起,可以看出圈內人更傾向於社區共識的項目,不再迷信風險投資的神話。更多的流量傾向於導向一些全流通的項目,這些項目更加有利於散戶參與。GameFi也受到啟發,開始採用免費玩賺模式(free-to-play-to-earn)。每個人都可以免費參與,無需額外成本或高昂的起步設備費用,只需一部手機即可參與遊戲並通過玩遊戲獲得使用價值,並有機會賺錢。這種模式更符合大多數人的利益。例如,Ton生態中的Not就是一種採用這種模式的熱門產品。

NOT遊戲頁面

吸引用戶的關鍵因素

GameFi之所以能夠吸引大量用戶參與,有兩個關鍵因素:可玩性和財富效應。首先,遊戲的可玩性是吸引用戶的重要因素,只有有趣、具有挑戰性且容易上手的遊戲才能留住玩家。其次,財富效應是GameFi的核心魅力,玩家可以通過參與遊戲和投資獲得真實的經濟回報。這種財富增值的機制吸引了更多人參與其中。新的TG賽道的迷你遊戲確實滿足了以上兩個重要條件,成為GameFi發展的新趨勢。

2) 上半年Gamefi數據簡析

協議數量及增長率

2024年上半年,GameFi內協議的數量也在略微增加,從大約2800個增加到3200個左右。至於Dao的增長速率,它與特定事件和極端行情有關,大多數情況下處於中下游水平,約為0.1%至0.3%之間。這表明整體而言,在2023年的扎實基礎下,GameFi領域的協議數量和Dao的增長速度相對穩定,沒有出現顯著的爆發式增長。

市值及活躍用戶

根據Footprint數據分析,2024年上半年,GameFi的市值與比特幣市值保持一致,穩步上升。然而,從4月份開始,市值出現下滑,且下降幅度要比比特幣大得多。這表明GameFi市值走勢與比特幣市值存在一定的相關性,但在下降期間GameFi的表現更為疲弱。

至於活躍用戶方面,遊戲板塊的活躍用戶數據保持相對健康的增長態勢。在上半年,整體上保持較快的增長速度。然而,受行情波動的影響,活躍用戶數據在4月初的高峰後基本保持在那個水平,沒有出現過多的增長,甚至一度出現下跌。

交易量及轉賬數量

至於Txns(交易量),它是鏈上活躍度的重要指標之一。與持續增加的活躍用戶數量相比,轉賬數量在2-3月份之間出現了小幅高峰,之後持續下降。

這種轉賬數量的變化可能反映了用戶參與GameFi的行為模式和市場趨勢的影響。在2-3月份的小高峰期,可能是由於某些特定的活動、新項目的推出或市場熱點的影響,導致用戶之間的轉賬活動增加。然而,隨後的下降可能是由於市場情緒的變化、特定項目的疲軟或者投資者對GameFi領域的風險偏好的調整。

來看看最新的日數據,每日的活躍用戶約在264萬左右,最新日轉賬筆數約為1296萬,日交易量在944萬左右,說明儘管市場遇冷,Gamefi這個市場還能保持一定在線用戶量。

最後,讓我們來看看遊戲板塊在各個鏈上的分佈情況。自2021年以來,前三大鏈仍然是以太坊、BNB和Polychain。然而,從2024年開始,遊戲項目開始逐漸涉足更多不同的鏈,導致在這些不同的鏈上遊戲數量持續增加。

這種多鏈分佈的趨勢可能是由於區塊鏈技術的不斷發展創新及對鏈遊的支持程度,使得更多的鏈具備了支持遊戲開發和運行的能力,不同的鏈具有不同的社區和生態系統,其中2024更受歡迎公鏈可能更傾向於IMX和RONIN。

二、 BTC Layer2

1) 比特幣二層市場概況

在去年銘文賽道Ordi取得重大突破後,比特幣生態開始成為2024年最炙手可熱的領域之一。繼銘文之後,符文也陸續出現,每個細分領域都備受追捧。相比高漲的MEME風潮,比特幣第二層解決方案(BTC L2)更多關注於解決比特幣生態基礎設施建設中的問題。

儘管銘文發展已有一年時間,但網絡擁堵問題嚴重阻礙了比特幣生態的進一步發展。在這個關鍵時期,不論是以太坊的第二層解決方案,還是比特幣自身的第二層方案,其目標都是讓各自的生態能夠更上一層樓,實現更廣泛的應用和採用。

解決方案的新進展和技術發展

比特幣的二層解決方案主要包括以下幾種:

l 集中式二層解決方案: 這類方案通過在比特幣主網之上構建集中式交易所或支付網絡,將部分交易從比特幣主網轉移到該層進行處理,從而減輕主網的負擔。這些交易在二層網絡內部完成,只在必要時才將最終結果提交到比特幣主網。典型代表如Lightning & RGB,它利用雙向支付通道和基於哈希時間鎖定合約(HTLC)的多跳支付機制,在一定程度上考慮了可擴展性和隱私性。

l 去中心化側鏈: 這類方案構建在比特幣主網之上的獨立區塊鏈,引入了新的代幣和共識機制。這些側鏈通常擁有自己的節點網絡和共識算法,同時與比特幣主網進行交互。例如Stacks(前身為Blockstack)採用了Staked BTC(STX)代幣和Proof of Transfer(PoX)共識機制。Babylon和Interlay也是其他去中心化側鏈項目。這類方案的優勢在於相對較高的去中心化程度和安全性,同時提供了更多的功能和擴展性。

l 聯合側鏈: 這類方案基於合作,通過簡化操作和提高效率來擴展比特幣的功能。這些側鏈通常由可信的財團或機構管理,與比特幣主網存在一定的信任關係。代表項目如Liquid(由Blockstream推出),它為比特幣提供了更快的交易確認和更高的交易容量,同時增加了隱私性。Rootstock和Botanix也是此類聯合側鏈項目的例子。但這種解決方案可能以犧牲比特幣基礎去中心化為代價,因為它依賴於大戶,引發了一些中心化風險。

未來的發展

由於比特幣本身價格較高且具有稀缺性,使得普通大眾無法輕易參與,現有的比特幣投資主要集中在一些國家、機構或富豪等群體。如果要讓更多大眾真正參與到比特幣生態中,比特幣的二層解決方案可能會更具吸引力。然而,現有的二層方案仍然存在一些問題,比如高昂的交易手續費(gas費)以及網絡擁堵等,這在一定程度上限制了二層生態的發展。

如果能夠有效解決這些問題,比特幣的二層解決方案未來應該會迎來更加廣闊的發展前景。比如通過進一步優化和創新,降低交易手續費,緩解網絡擁堵,使得普通大眾也能輕鬆參與其中。這樣一來,二層網絡的可及性和吸引力將大幅提升,為比特幣生態的進一步擴展和發展奠定基礎。

數據分析

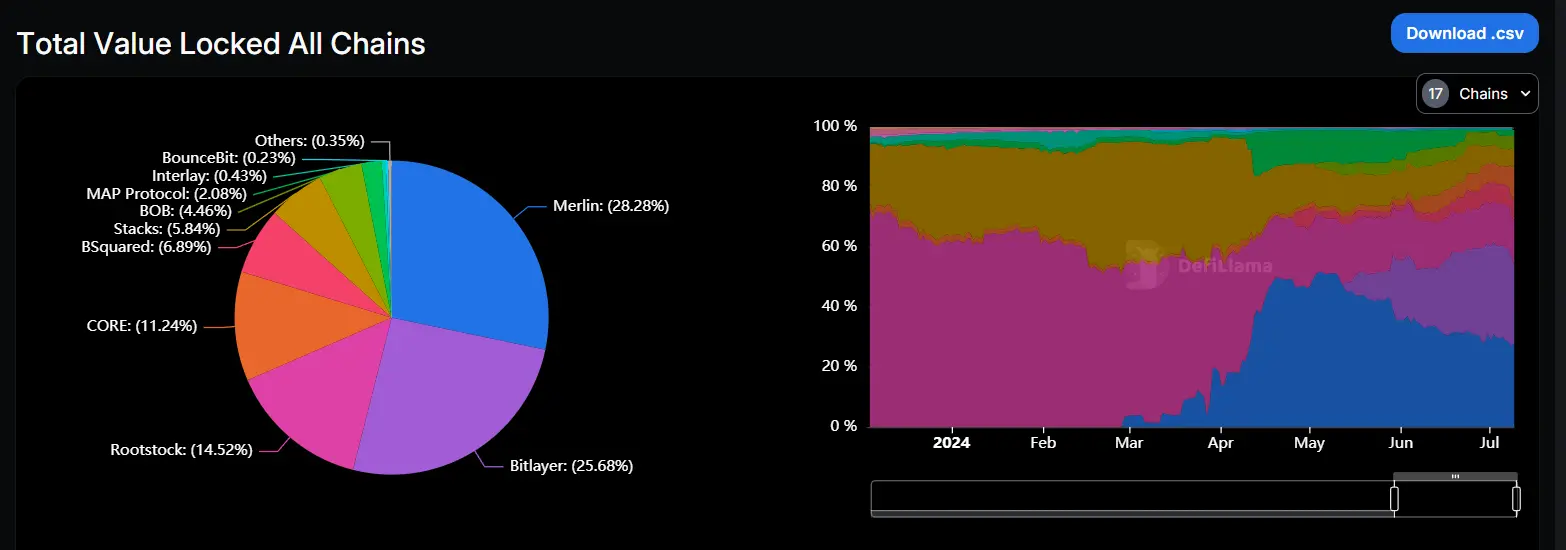

Defillama比特幣二層TVL數據

相比之下,比特幣二層網絡的數據分析和報告相對較少。根據Defillama的數據,目前比特幣的二層網絡(Layer2)總鎖定價值(TVL)約為1063.04百萬美元。其中,占比最大的是梅林鏈(Arbitrum)、Bitlayer和Rootstock,分別占比28.28%、25.68%和14.52%。

值得注意的是,從4月份開始,傳統的大型質押項目Rootstock和梅林的市場份額出現了大幅下降。相比之下,新興項目Bitlayer和BounceBit卻獲得了更多的市場份額,成功蠶食了部分原有項目的市場。

三、 Depin板塊

Depin賽道概述

Depin(全稱Decentralized Physical Infrastructure Networks)是一種新興的基礎設施建設和管理模式。它指的是在物理世界中通過去中心化的方式來構建和維護基礎設施。這種"基礎設施"可以是無線網絡中的WiFi熱點,也可以是能源網絡中的家用太陽能電池等。這種創新方法正在徹底改變傳統中心化的基礎設施和硬件網絡的創建和管理方式。

根據Messari的預測,到2028年,DePIN行業有望達到35萬億美元的規模。這種去中心化的基礎設施建設模式有潛力在未來十年內為全球GDP增加10萬億美元,並在十年後有望達到100萬億美元的規模。

目前 ,DePIN行業的主要細分領域包括雲存儲、計算能力和無線傳感器網絡等。這些領域都是基於去中心化的底層架構,利用分佈式的硬件資源來提供更加靈活、可擴展和高效的基礎設施服務。

除了GameFi和RWA(真實世界資產)之外, DePIN可以被視為第三個最接近Web2用戶的賽道。這個領域有望把經濟循環模式發展到極致。

之所以如此,是因為DePIN領域可以直接從實際數據和傳統行業進行對比分析,從而找到更大的優勢。例如,DePIN 的去中心化存儲解決方案比傳統雲存儲便宜約70%-80%。

這些明顯的優勢使得DePIN成為Web2和Web3之間的重要連接點。沒有任何其他領域能像DePIN一樣,更好地利用分佈式的硬件網絡資源,並將其擴展到可以與科技巨頭展開競爭。投資機構對DePIN領域的投入,正在逐步實現加密貨幣世界與傳統產業的對接。這個賽道有望在未來發揮重要作用,推動傳統產業向去中心化轉型。

Depin板塊生態全覽

l 數據分析

根據CoinGecko的數據統計,去中心化物理基礎設施網絡(DePIN)板塊目前排名第29位,總市值維持在201.4億美元左右。整體來看,DePIN板塊的市值呈現穩步上升的態勢。

就DePIN的使用人數而言,它與設備總量呈正相關關係。根據最新數據,過去7天內DePIN的總設備增量達到170萬台,主要增長來自於WIFI Map等關鍵應用項目。

從地域分佈來看,DePIN設備大多集中在歐洲、北美洲和東南亞等地區。這反映出,這些經濟發達和技術應用較為成熟的地區正廣泛採用DePIN解決方案。

值得注意的是,在國內市場,由於受到政策監管等因素的影響,分佈式資源設備的部署和應用增速明顯放緩。這表明,地緣政治和監管環境的差異,正成為限制DePIN在某些地區發展的重要因素之一。

儘管如此,DePIN仍然呈現出良好的增長態勢。

Depin協議頭部收入情況

根據Artemis提供的行業數據,過去一年內,排名前三的DePIN協議(Helium、Geodnet和Akash Network)共計產生了350萬美元的手續費收入。這突出反映了DePIN領域頭部項目的強勢地位和良好的商業模式。

值得注意的是,DePIN協議的盈利能力也呈現出一定的波動性。數據顯示,2024年第一季度的利潤水平較第二季度高出約30%。這一變化可能與加密貨幣市場行情波動產生的影響有關, 但總體來說,表明了市場對DePIN技術和應用場景的廣泛認可。