ETF 發行人如何“購買”比特幣?

了解現貨比特幣 ETF 的機制:將投資者對比特幣 ETF 的興趣與實際的鏈上活動聯繫起來

了解現貨比特幣 ETF 的機制:將投資者對比特幣 ETF 的興趣與實際的鏈上活動聯繫起來原文標題:《How do ETF issuers 'Buy' Bitcoin?》

作者:Julian Fahrer,Apollo

編譯:ChainCatcher

現貨比特幣 ETF 到底是什麼

比特幣現貨 ETF 已經出現了,但它們實際上是如何運作的呢?

當人們"購買"ETF 時,到底會發生什麼?誰會參與其中?這又與基礎資產(BTC)的買賣有何關係?

以下是簡化的分步流程:

1. 散戶需求:投資者對經紀商

投資者範圍包括尋求投資組合多樣化的個人投資者到尋求數字資產投資的機構。

他們對比特幣 ETF 的興趣推動了市場需求,影響了 ETF 份額的創建和贖回。

經紀商充當散戶和機構投資者與交易比特幣 ETF 的股票市場之間的橋樑。

經紀商反映並放大投資者需求,直接影響ETF份額的交易量和價格。

舉個例子,投資者可能是家族辦公室、機構投資者或任何擁有 401k 並希望轉向比特幣 ETF 的人。一旦 ETF 獲得批准,這些投資者就會打電話給他們的經紀人,指示他們購買。

投資者對經紀商

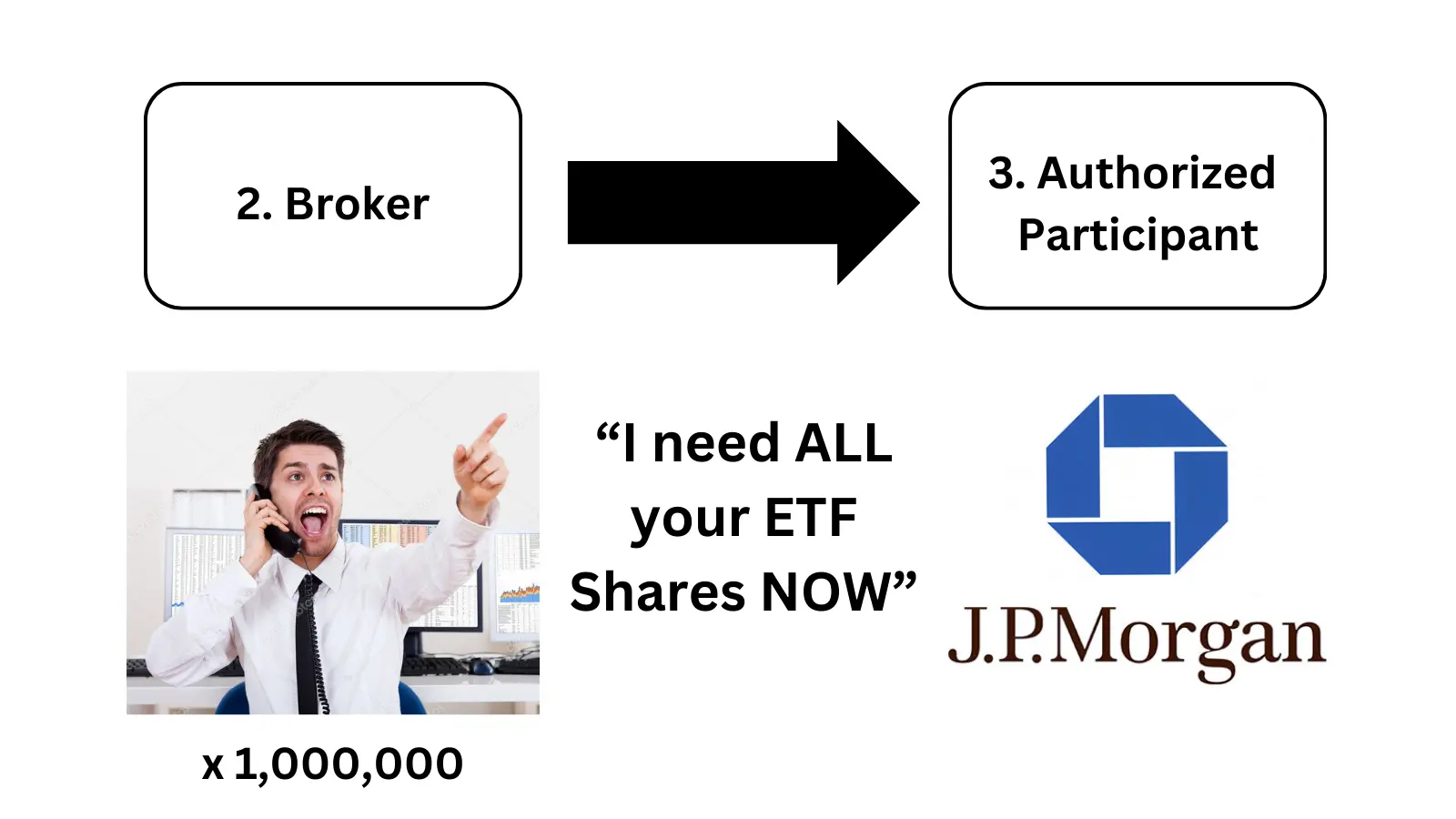

2. 批發需求:經紀人對授權參與者(AP)

那麼,經紀商從哪裡獲得 ETF 股份來出售給投資者呢?從授權參與者 (AP) 那裡獲得。

AP 是獲得授權直接與 ETF 發起人進行股份創建和贖回交易的專業金融機構。例如,Blackrock/iShares ETF 的 AP 是 Jane Street 和 JP Morgan。

您可以將經紀人視為 ETF 股票的零售商,將 AP 視為批發商。

AP 監控 ETF 股票的供需,並在保持股價與其淨資產價值保持一致方面發揮關鍵作用(稍後會詳細介紹)。

批發採購

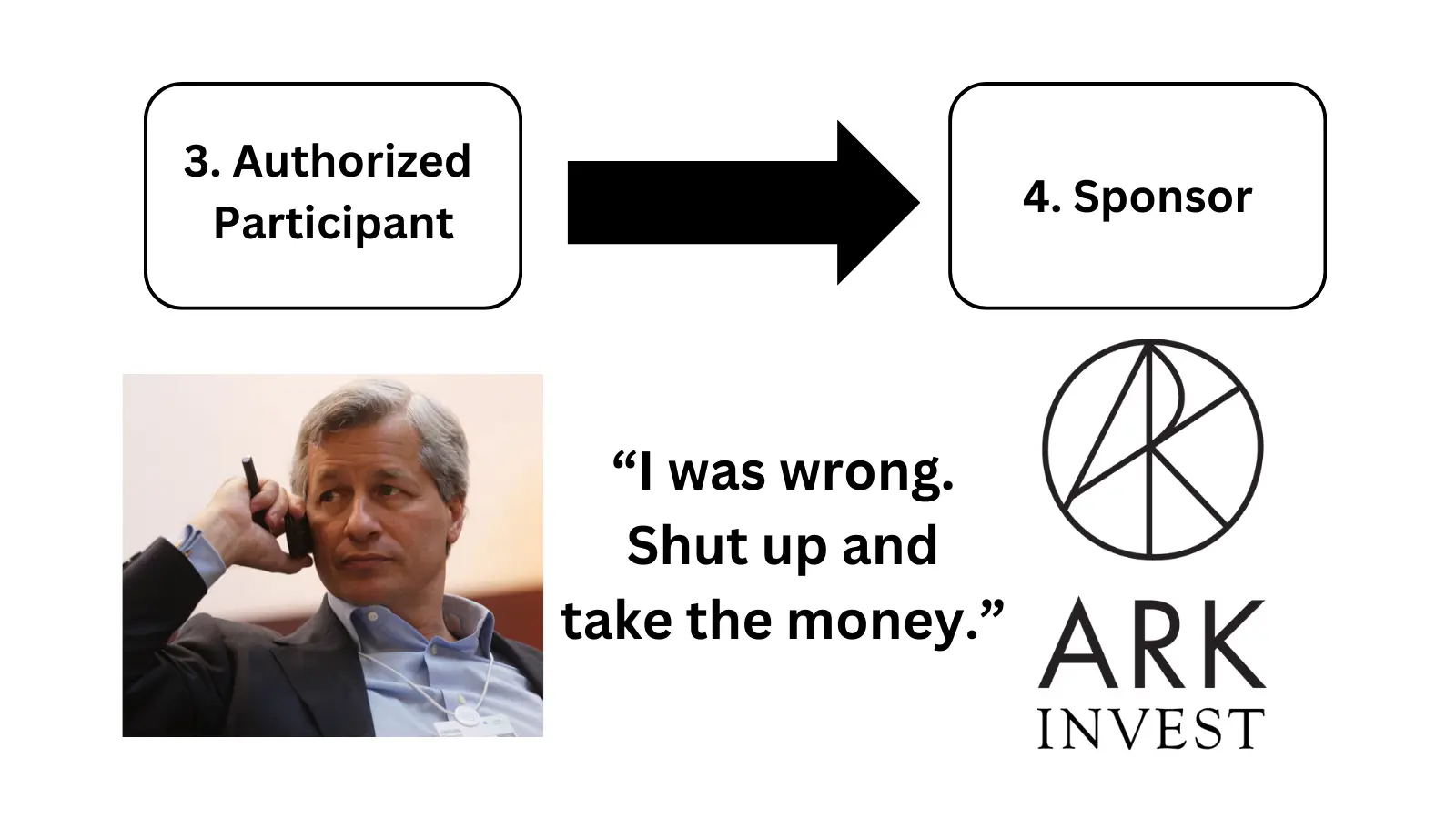

3. 股份創建:AP 給發起人

一旦 AP 知道需求量有多大,就該鑄造一些新的 ETF 股份了。

為此,AP 將前往與其打交道的 ETF 發起人並存入現金以創建股票。

保薦人負責 ETF 的總體管理和合規性。保薦人就是那些您聽說過的大公司:Blackrock、VanEck、Fidelity 等。

發起人與比特幣交易對手協調在股票創建和贖回過程中必要的比特幣交易。

工作原理:AP 要麼與贊助商創建新股份(當需求較高時),要麼用現金贖回股份(如果需求較低)。

這種"需求"直接影響 ETF 市場價格相對於其資產淨值的溢價或折價。AP 利用這種溢價或折價,反過來,這種套利往往會使市場價格與資產淨值之間的差距盡可能縮小,但要受到交易成本等因素的影響。

舉個例子,摩根大通的所有經紀人都打來電話,要求他們從 Ark/21 Shares 購買越來越多的 ETF 股票。然後摩根大通的某個人(我個人認為是傑米·戴蒙)打電話給 Cathie Wood 說:"我們需要再購買 10 億股 ETF 股票 - 這是我們所有的現金。"

ETF 份額創建

4. 保薦人及交易對手

交易對手是像 Coinbase 這樣的實體,負責處理 ETF 比特幣的買賣。

根據發起人的指示進行操作,使 ETF 的比特幣持有量與其股票數量保持一致。

托管人(例如 Coinbase)負責 ETF 比特幣資產的安全存儲。

確保信託持有的比特幣資產的安全性和監管合規性。

發起人根據 AP 的活動(創建或贖回 ETF 股份)指示比特幣交易對手買入或賣出比特幣。

因此,在 Jamie Dimon 從 Cathie Wood 那裡訂購所有股票並儘可能多地創建股票後,Cathie 便打電話給 Coinbase 的 Brian Armstrong。

Cathie 對 Brian 說:"Jamie 的 FOMO 情緒正如我們所料。我需要立即買下你所有的 BTC。"這就是鏈上樂趣所在。

保薦人及交易對手

5. 比特幣交易對手購買 BTC

一旦獲得比特幣,它就會轉移到托管人處進行安全存儲。

這對於減輕黑客攻擊或盜竊等風險、確保 ETF 所依賴的數字資產安全至關重要。

在 Ark 的案例中,Coinbase 既充當交易對手,又充當托管人。對於 Fidelity,他們將自行保管 BTC 並持有自己的密鑰。

購買比特幣

其他:ETF 股價與比特幣價格如何關聯

該 ETF 的份額價值基於 CME CF 比特幣參考利率------紐約變體,確保比特幣的估值能夠反映市場情況。

該指數反映了多個交易所的比特幣價格的總和,提供了標準化的基準。

其他:費用如何計算

發起人費用是從信託資產以及與 ETF 的管理、運營和營銷相關的費用中支付給發起人的。

這些費用並非由投資者直接支付,而是計入 ETF 資產淨值的計算中

因此(簡單地說):由於費用降低了信託資產的總價值,因此它們會降低其資產淨值,而投資者的回報也會減少費用的數額。