2024 年前兩季度加密行業趨勢:以太坊主導,非歐美初創公司崛起,人才背景多樣化

20-30% 的獨角獸公司是由單人創始人創辦的。

20-30% 的獨角獸公司是由單人創始人創辦的。原標題:《Crypto Industry Trends H1 2024》

作者:@QwQiao \& @xyczzcyx

編譯:深潮TechFlow

在@alliancedao,我們每年都會收到大約 3,000 份申請,加入我們的加密創業加速器。我們會收集諸如他們所使用的區塊鏈、產品類型和地理位置等數據。由於樣本量巨大且我們對這些因素持中立態度,因此能夠獲得獨特的見解,了解行業的發展趨勢。

區塊鏈

Layer 1

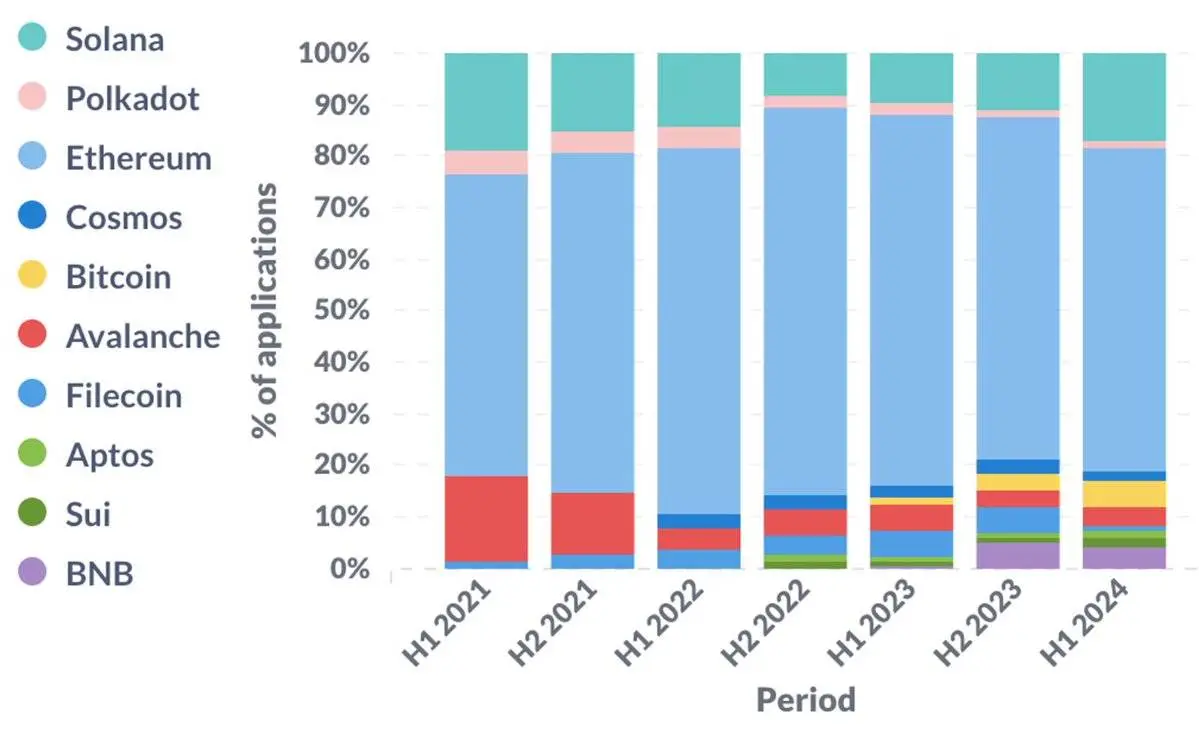

以太坊仍然是主導生態系統。然而Solana 在 2022 年下半年觸底後正在復甦,這可能與 FTX 在同一時期的崩潰有關。比特幣正在 ordinals、runes 和比特幣 L2 技術的熱潮中經歷復興。

隨著時間推移 L1 占比變化

2024 年上半年 L1 占比情況

以太坊 Layer 2

聚焦以太坊 L2(及側鏈)。在過去的 3 年中,Optimistic rollups 逐漸獲得了更多關注。值得注意的是,在 2024 年上半年,Base 占據了在以太坊 L2 上構建的初創公司的四分之一以上。

隨著時間推移 L2 的變化

產品趨勢

越來越多的初創公司開始專注於基礎設施、DeFi、支付以及 AI 與加密貨幣的結合,這往往是以犧牲 NFTs 為代價的。在這些領域中,基礎設施和 AI 的發展與公眾討論的趨勢一致。然而,DeFi 和支付的興起可能會讓許多人感到意外,因為公眾對此幾乎沒有太多關注。巧合的是,我們認為這兩個領域也是加密貨幣找到明確的產品市場契合度(PMF)的少數垂直領域之一。

隨著時間推移的產品占比變化

2024年上半年的產品占比情況

請注意,這是一種不完美的產品分類方法,因為這些類別並不是互斥的。例如,一家初創公司可能同時在遊戲和 NFT 領域運營,在這種情況下,我們會將遊戲和 NFT 各分配 0.5 的權重。

地理分佈

在 2024 年上半年,我們看到來自美國和加拿大的初創公司比例創下歷史新低,而來自亞洲和非洲的初創公司比例則創下歷史新高。這可能是由於 1)美國的監管不確定性增加,2)加密貨幣在新興市場的實際應用增多。

總體而言,北美、歐洲和亞洲依然是三大主要地區,每個地區貢獻了所有初創公司的 1/4 到 1/3。

隨時間推移的地理分佈變化

2024 年上半年地理分佈

從這裡開始的內容可能對創始人和風險投資者更有吸引力。如果你是其中之一,請繼續閱讀。

創始人背景

大科技公司

擁有大科技背景的創始人比例在 2021 年達到了峰值,目前為 30%。我們將大科技公司定義為 S\&P500 指數中的科技公司。確切的定義並不重要,關鍵是隨時間變化的趨勢。

隨時間推移,來自大型科技公司背景創始人比例

2024上半年来自大型科技公司背景創始人比例

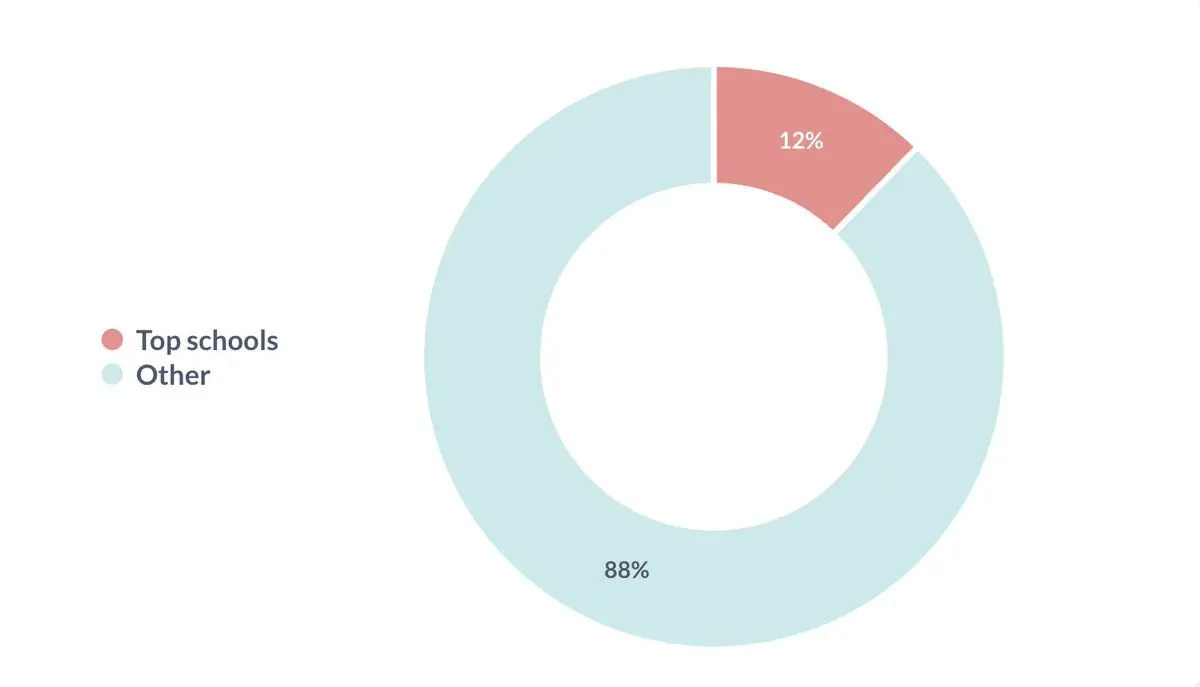

頂尖學府

同樣,畢業於頂尖學府的創始人比例在 2021 年達到峰值。我們將頂尖學府定義為 QS 世界前 100 名大學。

隨時間推移,畢業於頂尖學府的創始人比例

2024上半年畢業於頂尖學府的創始人比例

重複的創始人

大約 1/10 的創始人之前創辦過初創公司。

重複創始人

團隊組成

團隊規模

超過一半的初創公司團隊規模在 2 到 5 人之間。我們認為這是前市場契合點 (PMF) 初創公司的最佳規模。

團隊規模

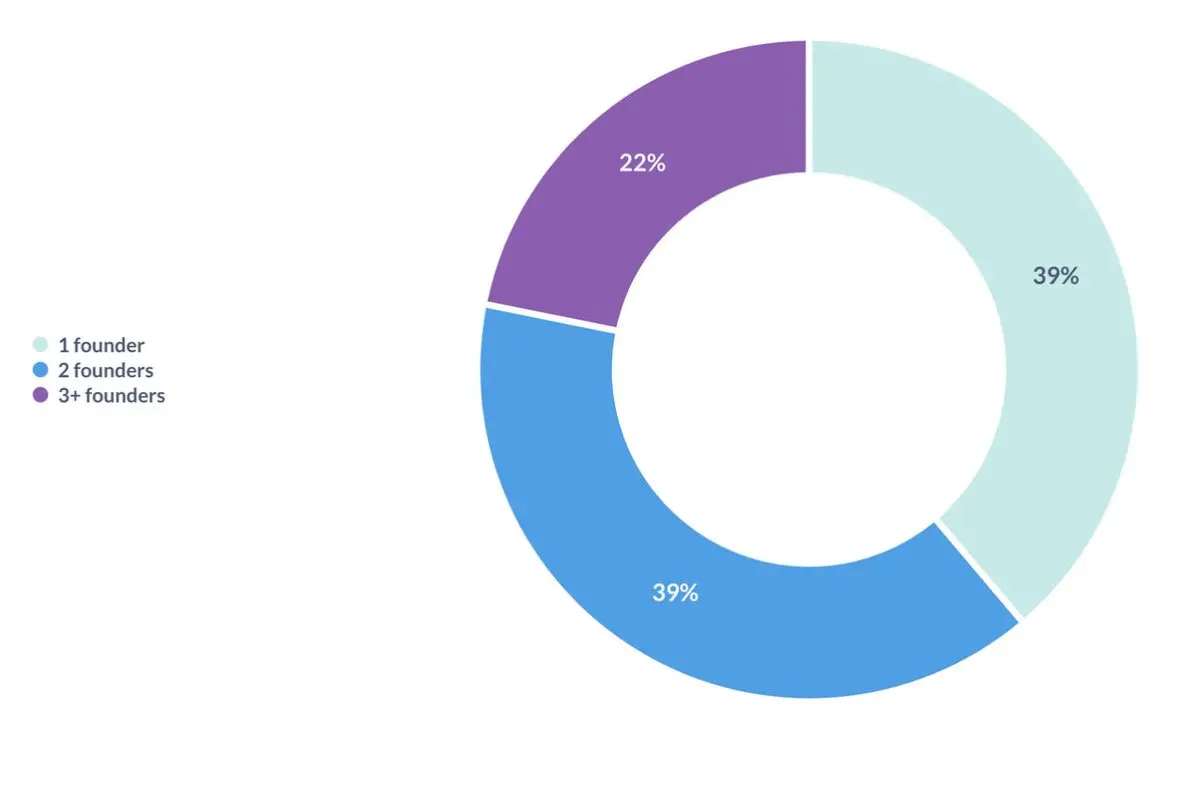

聯合創始人人數

不到 40% 的初創公司是由單人創始人創辦的。作為參考,各種研究表明,20-30% 的獨角獸公司是由單人創始人創辦的。

創始人人數

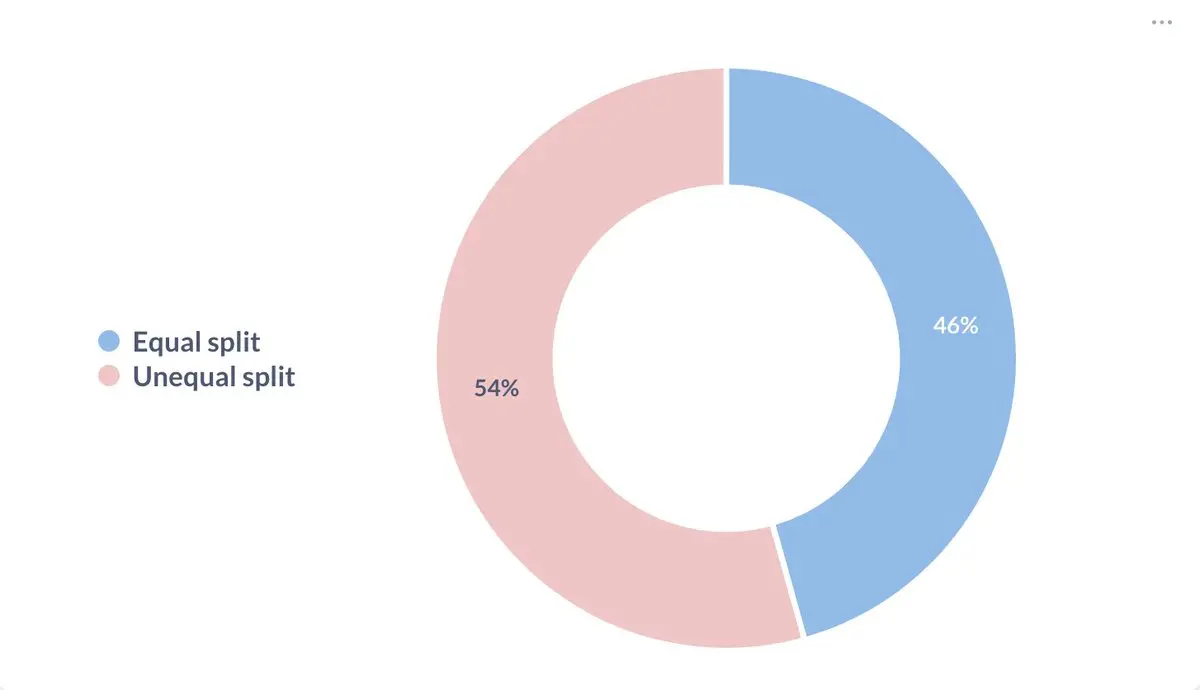

股權分配

在有兩個或更多聯合創始人的初創公司中,大約一半的公司平分股權,另一半則不平分。

股權分配

遠程工作

接近 3/4 的初創公司完全採用遠程工作模式。

遠程工作